半導体とエレクトロニクス

先端パッケージング市場

アドバンスト・パッケージング市場規模、シェア、成長および業界分析、エンドユース業界別(家電、自動車、ヘルスケア、電気通信、その他)、パッケージング・プラットフォーム別(フリップチップ、ファンアウト、ファンインWLP、3Dスタッキング、埋め込みダイ)、および地域分析、 2024-2031

ページ : 120

ベース年 : 2023

リリース : August 2024

レポート ID: KR998

先端パッケージング市場規模

世界のアドバンスト・パッケージング市場規模は2023年に309億米ドルと評価され、2024年の330億米ドルから2031年までに547億3000万米ドルに成長すると予測されており、予測期間中に7.49%のCAGRを示します。市場は、半導体デバイスの複雑さの増大と、より高いパフォーマンスと効率へのニーズにより、大幅な成長を遂げています。

シリコン貫通ビア (TSV) や最先端の基板などのイノベーションにより、パッケージング機能が強化されています。市場はまた、医療および航空宇宙分野での需要の高まりからも恩恵を受けており、高度な医療機器や高度な航空宇宙エレクトロニクスには信頼性が高くコンパクトなパッケージング ソリューションが不可欠です。

このレポートには、Amkor Technology、Taiwan Semiconductor Manufacturing Company Limited、ASE TECHNOLOGY HOLDING、Intel Corporation、JCET Group Co. Ltd、Chipbond Technology Corporation、Samsung、Universal Instruments Corporation、ChipMOS Technologies Inc などの企業が提供するソリューションが含まれています。 .、Brewer Science, Inc.など。

先進的なパッケージング市場は、家庭用電化製品、自動車、通信用途における小型高性能電子デバイスの需要の増加に牽引され、堅調な成長を遂げています。 5Gネットワークの導入やIoT、AI技術の統合により、市場の拡大がさらに加速しています。

ウェーハ レベル チップ スケール パッケージ (WLCSP)、ファンアウト パッケージング、埋め込みダイ ソリューションを備えた 3D パッケージングなどの高度なパッケージング ソリューションは、コンパクトなフォーム ファクタ、消費電力の削減、熱管理の強化を実現するために不可欠になりつつあります。一方、民間企業からの投資が市場の成長をさらに推進しています。

- たとえば、2023 年 8 月、中国国家自然科学財団 (NSFC) は、次の大きな先進パッケージング技術である 30 件のチップレット プロジェクトに 640 万米ドルを投資しました。

業界が革新と効率の向上を目指す中、高度なパッケージング技術への投資は増加し続け、市場の持続的な成長を促進すると予想されます。

高度なパッケージングとは、パフォーマンス、機能、統合を強化するために使用される一連の革新的な技術を指します。半導体従来のパッケージング方法を超えたデバイス。 3D 統合、システムインパッケージ (SiP)、ファンアウトウェーハレベルパッケージング (FOWLP)、シリコン貫通ビア (TSV) などのこれらの技術により、高密度化、熱管理の改善、消費電力の削減、および電子部品のさらなる小型化。

高度なパッケージングは、複数の機能とコンポーネントを単一のコンパクトなパッケージに統合できるようにすることで、高性能コンピューティング、電気通信、家庭用電化製品などの現代のエレクトロニクスの需要を満たすために非常に重要です。

アナリストのレビュー

高度な技術ソリューションに対する需要の高まりにより、高度なパッケージング施設への多額の投資が推進されています。企業は、高性能エレクトロニクスや半導体デバイスの進化するニーズを満たすためにその能力を拡大しています。

- たとえば、2023 年 8 月、台湾積体電路製造会社 (TSMC) は、世界的な需要の高まりを受けて、台湾に高度なチップ パッケージング施設を設立するために 28 億 7,000 万ドルの投資を発表しました。

- 同様に、最近の安全保障上の懸念にもかかわらず、マイクロンは2023年6月に中国の新工場に数百万ドルを投資すると宣言した。マイクロンは、今後数年間に6億300万ドルを投資して西安のチップパッケージング施設をアップグレードする計画だ。

主要企業は、先進的なパッケージング施設へのこうした多額の投資を活用して、高性能で小型化された電子デバイスに対する需要の高まりを利用して市場の成長を推進することができます。これらの投資により、さまざまな業界の進化するニーズを満たす革新的なパッケージング ソリューションを提供できるようになり、それによってさらなる成長を促進し、技術開発を進めることができます。

先端パッケージング市場の成長要因

電子デバイスの小型化、高性能化が進み、高度なパッケージング ソリューションの需要が大幅に高まっています。この傾向は、小型で高性能のコンポーネントが常に需要がある家庭用電化製品、自動車、電気通信などの分野において極めて重要です。

3D 集積回路 (IC) やシステムインパッケージ (SiP) などの高度なパッケージング技術により、削減された設置面積内での複数の機能の統合が容易になります。これらのテクノロジーは業界の小型化目標を満たし、デバイスの性能と効率を向上させ、それによって市場の成長を推進します。

先進的なパッケージング市場は、技術開発コストの高さと多様な半導体コンポーネントの複雑な統合により、重大な課題に直面しています。これらの問題は、生産コストの増加と開発スケジュールの延長につながり、市場の拡大を遅らせ、小規模企業の参入を妨げる可能性があります。

これらの障害に対処するために、大手企業は高度なパッケージング技術を合理化し、節約するための研究開発に多額の投資を行っています。また、専門知識とリソースを組み合わせて活用するための戦略的パートナーシップとコラボレーションにも注力しており、これによりイノベーションを促進し、業務効率を向上させています。主要企業はプロセスを最適化し、費用対効果の高い戦略を導入することで、スケーラビリティを高め、市場の成長を推進しています。

先端パッケージ市場の動向

ロジック、メモリ、センサーなどのさまざまなコンポーネントが 1 つのパッケージに統合されるヘテロジニアス統合の傾向は、電子システム設計に革命をもたらしています。このアプローチにより、システムのパフォーマンスと機能が強化されると同時に、消費電力が削減され、熱管理が改善されます。

ヘテロジニアス統合は、高性能コンピューティング、自動車エレクトロニクス、高度な通信システムにとってますます重要になっており、コンパクトで効率的かつ強力なソリューションの需要が不可欠となっています。この統合により、より洗練された効率的なデバイスの開発が可能になり、需要の高いアプリケーションの進化するニーズを満たすための高度なパッケージング技術への投資の増加が促進され、市場の成長が促進されます。これらの要因は、予測期間中に市場の拡大を促進すると予想されます。

5G ネットワークの採用の増加も、高度なパッケージング市場の発展を大幅に促進しています。 5G テクノロジーの展開には、複雑な通信システムを管理するためのコンパクトで効率的なデバイスが必要です。ウェハー レベル チップ スケール パッケージ (WLCSP) やファンアウト パッケージングなどの高度なパッケージング ソリューションにより、5G デバイスに最適なフォーム ファクターの小型化、消費電力の削減、熱管理の向上が可能になります。

さらに、埋め込みダイ ソリューションを使用した 3D パッケージングは、次世代デバイスの重要な統合ツールとして注目を集めています。この傾向は、予測期間中に市場の大幅な成長を促進すると予想されます。

セグメンテーション分析

世界市場は、最終用途産業、パッケージングプラットフォーム、地理に基づいて分割されています。

最終用途産業別

最終用途産業に基づいて、市場は家庭用電化製品、自動車、ヘルスケア、通信、産業などに分類されます。家庭用電化製品は 2023 年の先進パッケージング市場を牽引し、評価額は 114 億米ドルに達しました。これは主にスマートフォン、タブレット、ウェアラブル、スマート ホーム製品などの小型高性能デバイスの需要によって促進されました。

これらのデバイスの技術の進歩には、パフォーマンス、サイズ、エネルギー効率の要件を満たすために、ファンアウト ウェーハレベル パッケージング(FOWLP)や 3D 統合などの高度なパッケージング ソリューションが必要です。強化された機能を備えた、より小型で強力なデバイスに対する消費者の需要の高まりにより、高度なパッケージング技術の採用が加速しています。

メーカーが複数の機能をコンパクトな形状に統合するよう努めているため、高度なパッケージング ソリューションの市場は拡大し続け、市場全体の成長を推進しています。

パッケージングプラットフォーム別

パッケージング プラットフォームに基づいて、市場はフリップチップ、ファンアウト、ファンイン WLP、3D スタッキング、および組み込みダイに分類されます。フリップチップセグメントは、パフォーマンスと熱管理を強化するために業界でこのテクノロジーの採用が増えており、2023年には80.12%という驚異的な先進パッケージング市場シェアを獲得しました。ハイ パフォーマンス コンピューティング (HPC) では、より高速な処理と効率的な放熱に対する需要により、フリップチップ パッケージの使用が増加しています。

- たとえば、2023年7月、Amkor Technologyは、TSMCの高度なlow-kプロセス技術を使用したデバイスのワイヤボンドおよびフリップチップパッケージングの進歩における進歩と成果を強調しました。同社は、low-k 製品の認定に向けてさまざまな顧客と協力し、今年下半期の low-k パッケージの生産量の大幅な増加を目標としていました。

さらに、家庭用電化製品は、スマートフォンやタブレットのコンパクトで高密度な設計を可能にするフリップチップ ソリューションの恩恵を受けています。自動車分野では、運転支援システムやインフォテインメントの高度な要件を満たすためにフリップチップ技術も統合されています。これらの分野が拡大を続ける中、フリップチップ分野はその性能と小型化の利点により、予測期間中に大幅な成長を遂げると予想されます。

高度なパッケージング市場の地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

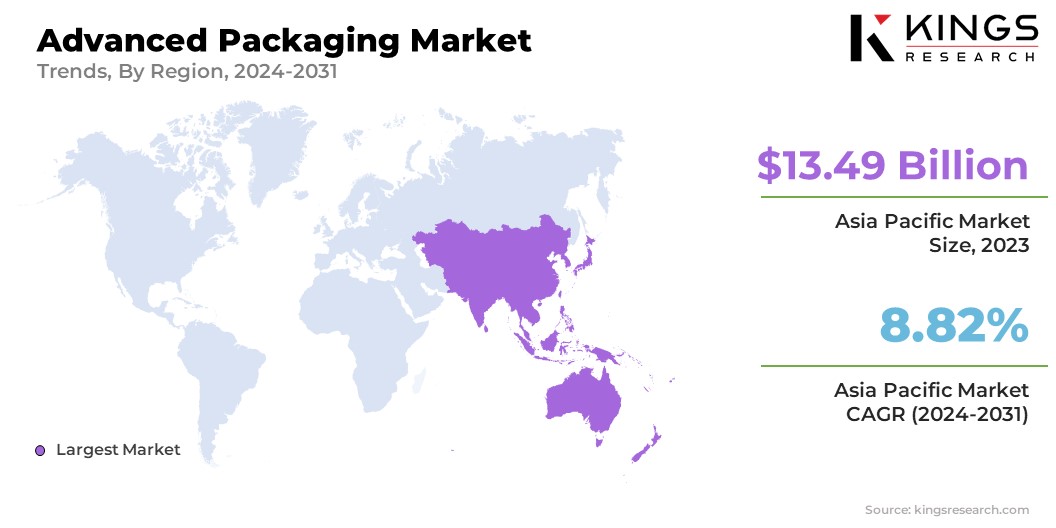

アジア太平洋地域の先端パッケージング市場シェアは、半導体製造、急速な工業化、成長する家電市場での卓越性により、2023年の世界市場で約43.67%となり、評価額は134億9,000万米ドルとなった。この地域は、半導体の大量生産と、家庭用電化製品、自動車、通信などのさまざまな分野にわたる高度なパッケージング技術の統合で知られています。最近の戦略的な動きは、この成長軌道を強調しています。

- 例えば、2023年9月、中国は半導体部門の強化に向け、約400億ドルを目標とする新たな国家支援投資ファンドを立ち上げる計画を発表した。

- これは、半導体産業の進歩を支援するために1兆元(1,430億米ドル)を超える2022年12月の約束に続くものです。これらの取り組みは、チップ生産の自給自足を達成するために重要であり、この地域での高度なパッケージング サービスの需要の増加を促進するでしょう。

北米は、予測期間中に 6.15% の CAGR で大幅な成長を遂げると予想されます。この地域の成長は、最先端のパッケージング ソリューションに注力する大手半導体企業や著名な研究機関とともに、先進的なインフラストラクチャによって推進されています。高度なパッケージングの需要は、ハイパフォーマンス コンピューティング、自動車エレクトロニクス、および電気通信のいずれにおいても、データ処理機能と接続性を強化するための高度なパッケージング技術が必要です。

- たとえば、2024 年 7 月に、Amkor Technology, Inc. は、CHIPS および科学法に基づいて提案された資金を受け取るために、米国商務省と拘束力のない予備的な覚書に署名しました。

- これに先立ち、2023年11月にAmkorは、約20億米ドルを投資して約2,000人の雇用を創出し、アリゾナ州ピオリアに初の国内OSAT施設を建設する計画を明らかにしていた。

この発展により、先進的なパッケージングにおけるこの地域の地位が強化され、市場の成長が促進されることが期待されています。

競争環境

世界の高度なパッケージング市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業は、サービスの拡大、研究開発(R&D)への投資、新しいサービス提供センターの設立、サービス提供プロセスの最適化などの影響力のある戦略を実行しており、これらは市場成長の新たな機会を生み出す可能性があります。

アドバンストパッケージング市場の主要企業のリスト

- Amkor テクノロジー

- 台湾積体電路製造有限公司

- ASEテクノロジーホールディングス

- インテル コーポレーション

- JCETグループ株式会社

- チップボンドテクノロジー株式会社

- サムスン

- ユニバーサル・インスツルメンツ株式会社

- ChipMOSテクノロジーズ株式会社

- ブリューワーサイエンス株式会社

主要産業の発展

- 2023 年 10 月 (製品発売):Advanced Semiconductor Engineering Inc. (ASE) は、VIPack プラットフォーム全体で高度なパッケージ アーキテクチャを強化するために設計された共同ツールセットである Integrated Design Ecosystem (IDE) を開始しました。この革新により、2.5D または高度なファンアウト構造を使用した統合のために、シングルダイ SoC からチップレットやメモリを含むマルチダイの分散 IP ブロックへのシームレスな移行が容易になりました。

世界の高度なパッケージング市場は次のように分類されます。

最終用途産業別

- 家電

- 自動車

- 健康管理

- 電気通信

- 産業用

- その他

パッケージングプラットフォーム別

- フリップチップ

- ファンアウト

- ファンイン WLP

- 3Dスタッキング

- 埋め込みダイ

地域別

- 北米

- 私たち。

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- イギリス

- スペイン

- ドイツ

- イタリア

- ロシア

- ヨーロッパの残りの部分

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 残りのアジア太平洋地域

- 中東とアフリカ

- GCC

- 北アフリカ

- 南アフリカ

- 残りの中東とアフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカの残りの地域

ライセンス タイプを選択

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ