機械設備-建設業

空調市場

エアコン市場の規模、シェア、成長、業界分析、製品タイプ(単一エアコン、分割エアコン、窓エアコン、ポータブルエアコン、チラー、VRFシステム、パッケージエアコン)、テクノロジー、流通チャネル、エンドユーザー、および地域分析、地域分析、 2024-2031

ページ : 210

ベース年 : 2023

リリース : March 2025

レポート ID: KR1544

市場の定義

空調市場には、住宅、商業、産業の環境全体で屋内温度、湿度、および大気質を規制するシステムの製造と販売が含まれます。

これらのシステムは、冷蔵庫、蒸発冷却、または熱電技術を利用して、冷媒、コンプレッサー、コンデンサー、および効率的な熱伝達のために拡張バルブを組み込んでいます。ヒドロフルオールフィン(HFO)を含む環境にやさしい冷媒やCO₂などの自然な代替品の採用は、環境上の懸念のために増加しています。

エアコンソリューションは、家庭、オフィスビル、データセンター、ヘルスケア施設、産業工場に不可欠であり、熱快適性、機器保護、最適な運用条件を確保しています。

空調市場概要

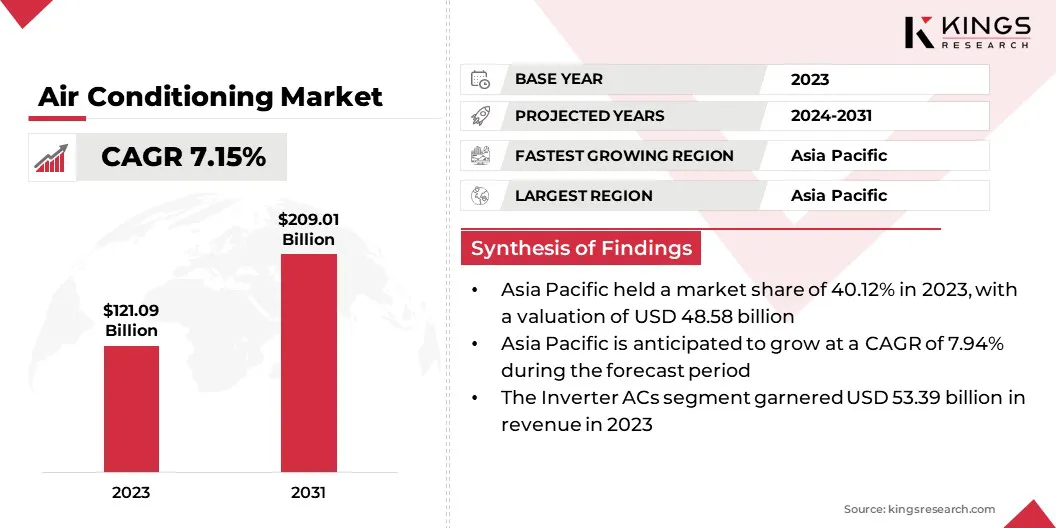

世界の空調市場規模は、2023年に121.09億米ドルと評価され、2024年の12889億米ドルから2031年までに20901億米ドルに成長すると予測されており、予測期間中は7.15%のCAGRを示しています。

市場の成長は、主に急速な都市化とインフラストラクチャの開発によって促進されます。地球の気温の上昇は、この成長にさらに寄与しており、頻繁な熱波や極端な気象条件が冷却システムへの依存度を高めています。

さらに、エネルギー効率の高い技術の進歩は需要を高めており、メーカーはインバーター技術とスマート気候制御システムを統合してパフォーマンスを向上させ、消費電力を削減します。

グローバルエアコン業界で事業を展開している大手企業は、Daikin Industries、Ltd。、Carrier、Carrier、Mitsubishi Electric Corporation、Trane、LG Electronics、Panasonic Corporation、富士通将軍、Johnson Controls-Hitachi Air Conditioning、Samsung、Lennox International Inc.、Midea Group Co.、Ltd。、Haier Inc. Zhuhaiなど。

地球の気温のエスカレートは、市場の成長に大きく貢献しています。熱波と極端な気候条件により、住宅、商業、および産業用のアプリケーション全体の冷却ソリューションの必要性が強化されています。

- Phys.orgレポート(2024年8月)は、15か国が記録的な高温を経験したことに注目しました。 7月には、広範囲にわたる熱波によって悪化した世界の平均気温は、120、000年で最高だった可能性があります。現在、熱ストレスは年間約50万人の死亡を引き起こしています。これは、世界保健機関のプロジェクトが2050年までに5倍に増加する可能性があります。2023年には、ヨーロッパで47,000人以上の熱関連死が報告され、少なくとも1日間、極端な熱が38億人に影響を与えました。 86°Fを超える毎日の気温は、毎週のエアコン販売の16%の上昇に関連しています。現在、20億のエアコンが世界中で使用されており、国際エネルギー機関(IEA)は、この数が2050年までに56億に達し、1秒あたり10ユニットに相当します。

気温が高くなると、熱の快適性と職場の生産性のために、エアコンシステムへの消費者の依存度が高まります。熱関連の健康問題の頻度の上昇は、ヘルスケアや公共空間における空調の重要性をさらに強調しています。

政府と組織は、気候への影響を緩和するための冷却戦略を実施し、エネルギー効率の高い空調システムの採用を加速し、都市部と農村部の需要を高めています。

重要なハイライト:

- 世界の空調市場規模は、2023年に121.09億米ドルで記録されました。

- 市場は、2024年から2031年まで7.15%のCAGRで成長すると予測されています。

- アジア太平洋地域は、2023年に40.12%のシェアを保持し、4858億米ドルの価値がありました。

- 分割エアコンセグメントは、2023年に476億3,300万米ドルの収益を集めました。

- インバーターACSセグメントは、2031年までに9,920億米ドルに達すると予想されます。

- 直接販売セグメントは、2023年に44.09%の最大の収益分配を確保しました。

- コマーシャル/インダストリアルは、予測期間を通じて8.79%のCAGRで成長する準備ができています。

- 北米は、予測期間中に8.79%のCAGRで成長すると予想されています。

マーケットドライバー

「住宅用不動産の拡大」

発展途上国の急速な都市化と可処分所得の増加により、住宅用不動産部門の拡大が促進されており、空調設備の需要の増加につながっています。

- 国際エネルギー庁の2023年によると、住宅ユニットは総空調システムのほぼ70%を占めています。 2000年以来、運用可能な住宅ユニットの数は3倍になり、15億を超えています。

政府が支援する手頃な価格の住宅プロジェクトと、スマートホームテクノロジーに対する消費者の好みの高まりにより、市場の拡大が促進されています。ビルダーは、集中型HVACシステム、スマートサーモスタット、エネルギー効率の高い空調ユニットを統合して、プロパティ価値を高め、進化するエネルギーコードに準拠しています。プレミアムアパートメントの急増と豪華な住宅開発により、ダクト、VRF、およびハイブリッド冷却ソリューションの需要がさらに高まりました。

市場の課題

「高エネルギー消費と環境への影響」

エアコン市場は、高エネルギー消費と環境への懸念の高まりにより、大きな課題に直面しています。従来のシステムは、電力需要を増加させ、緊張電力網を増やし、より高い炭素排出量をもたらします。さらに、地球温暖化の可能性(GWP)が高い冷媒は、持続可能性の懸念を引き起こします。

- International Energy Agency(IEA)2024レポートによると、エアコンは世界の温室効果ガス排出量の7%に貢献しています。行動がなければ、これらの排出量は2030年までに2倍になり、2050年までに3倍になります。グローバルネットゼロの目標を達成するには、排出量を2030年までに現在のレベルの40%に削減する必要があります。一方、エネルギー効率の進歩により、IEAは持続可能性の目標を達成するために現在のペースを3倍にする必要性を強調します。

これらの問題に対処するために、いくつかのメーカーは、インバーターベースのコンプレッサーやAI駆動型の気候制御を含むエネルギー効率の高い技術に投資し、R-32やR-290などの環境に優しい冷媒も開発しています。さらに、彼らは、従来のエネルギー源への依存を減らし、環境への影響を最小限に抑えるために、太陽駆動のハイブリッド冷却システムを調査しています。

市場動向

「技術の進歩」

高度なテクノロジーの統合により、空調市場が変化し、エネルギー効率とユーザーの利便性が向上しました。インバーターベースのコンプレッサー、可変冷媒流(VRF)システム、AI駆動のコントロールなどのイノベーションは、エネルギー消費を削減しながら冷却性能を最適化しました。

- 2025年1月、LG Electronics(LG)は、AI Core-Techを備えた高度な住宅用エアコンであるDualCool AI Airを導入しました。 AIデュアルインバーターを装備し、一貫した冷却のために温度、気流、速度をインテリジェントに調整します。さらに、ユーザーの利便性と効率を高めるために、人間の検出センサー、睡眠タイマー+、およびさまざまな省エネ機能が組み込まれています。

さらに、IoT機能を備えたスマートエアコンユニットにより、リモート監視、予測メンテナンス、および自動気候制御が可能になり、消費者の魅力が向上します。

HEPAを含む高度なろ過メカニズム活性炭フィルター、大気質の改善、健康志向のバイヤーを引き付ける。コンパクト、ポータブル、ダクトのないエアコンソリューションの導入により、多様な消費者のニーズへの市場アクセシビリティがさらに拡大されました。

- 2024年9月、モーフィーリチャーズは、世界初の認定ダクトレスポータブルエアコンを紹介しました。公式リリースの前に、ユニットはパリオリンピック村に配備され、アスリートの快適さと回復を強化しました。需要を満たすために、同社は生産を加速し、効果的な冷却ソリューションを確保しました。

空調市場レポートスナップショット

|

セグメンテーション |

詳細 |

|

製品タイプ別 |

単一エアコン、スプリットエアコン、窓エアコン、ポータブルエアコン、チラー、VRF(可変冷媒流)システム、パッケージ化されたエアコンシステム |

|

テクノロジーによって |

インバーターACS、非インバーターACS、スマートACS、ハイブリッドACS |

|

流通チャネルによる |

直接販売、小売店、オンライン/eコマース、HVAC請負業者およびディストリビューター |

|

エンドユーザーによって |

住宅、商業/産業 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 |

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り |

|

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ |

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

- 製品タイプ(単一エアコン、スプリットエアコン、窓エアコン、ポータブルエアコン、チラー、VRF(可変冷媒フロー)システム、パッケージエアコン):スプリットエアコンセグメントは、2023年に4763億米ドルを獲得し、エネルギー効率、柔軟な設置、普通のスペースの採用の増加の増加の増加により、2023年に47.63億米ドルを獲得しました。ソリューション。

- テクノロジー(インバーターACS、非インバーターACS、スマートACS、およびハイブリッドACS):インバーターACSセグメントは、2023年に44.09%のシェアを保持し、優れたエネルギー効率、最適化された冷却性能、および運用コストの削減によって推進されました。この成長は、厳しいエネルギー規制と、住宅および商業部門全体の持続可能な冷却ソリューションの需要の高まりによってさらにサポートされています。

- 流通チャネル(直接販売、小売店、オンライン/eコマース、およびHVAC請負業者およびディストリビューター):直接販売セグメントは、2031年までに90.92億米ドルに達すると予測されています。

- エンドユーザー(住宅および商業/産業)による:商業/産業セグメントは、予測期間を通じて8.79%のCAGRで成長する可能性が高く、主に商業ビル、製造施設、およびデータセンター全体の大規模なHVACシステムの採用が増加しているため、運用効率と屋内空気の品質を強化するための高度な気候制御ソリューションの需要が増加しているためです。

空調市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域の空調市場シェアは、2023年に約40.12%であり、4858億米ドルと評価されていました。アジア太平洋地域は、記録的な高温を経験しており、空調の需要が急増しています。

インド、中国、オーストラリアなどの国々は、極端な熱波を記録しており、世帯、企業、公共機関の冷却ソリューションへの投資の増加を促しています。

2024年、インドの気象局は、数十年で最も高い平均夏の気温を報告し、都市のヒート島は人口密集した都市の冷却要件を悪化させました。政府と企業は、贅沢で地域市場の拡大を推進するのではなく、空調を必要とすることをますます優先しています。

さらに、アジア太平洋の政府は、持続可能な空調採用を促進するために、冷却政策とエネルギー効率規制を実施しています。

インドの冷却行動計画(ICAP)は、エネルギー効率の高いシステムの使用を促進しながら、2037 - 38年までに冷却需要を25〜30%削減することを目指しています。中国の最新の5年制計画は、商業および住宅の高性能HVACシステムを義務付けています。

タイやマレーシアを含む東南アジア諸国は、より厳しい最小エネルギーパフォーマンス基準(MEP)を導入し、メーカーにインバーターベースの環境に優しい冷媒モデルを開発するよう促しました。これらの規制措置は、イノベーションを促進し、エネルギー効率の高い空調システムの採用を増やしています。

北米のエアコン業界は、予測期間中に7.11%のCAGRで成長する可能性があります。この地域は、データセンターの建設の急速な拡大を目撃しており、高性能空調システムの需要を高めています。

Microsoft Azure、Google Cloud、AWSなどのハイパースケールクラウドプロバイダーは、バージニア州、テキサス州、オンタリオ州の大規模なデータセンターに投資しています。 AI駆動型アプリケーションと高密度コンピューティングの台頭により、データセンターオペレーターは液体冷却とエネルギー効率の高いHVACシステムを展開するようになりました。

- 2024年の国際エネルギー機関レポートは、過去2年間にわたって新しいデータセンターへの投資の急激な増加を強調しており、米国がこの成長をリードしています。年間支出データセンターの建設は、主要な業界のプレーヤー、Google、Microsoft、およびAmazonによって推進され、2倍になりました。 2023年、彼らの合計資本支出は、米国の石油およびガス部門の総投資を超え、国のGDPの約0.5%を占めています。このサージは、AI主導のインフラストラクチャの支配の高まりと、高性能データ処理の需要の高まりを強調しています。

さらに、環境への懸念と規制上の義務の高まりは、北米での持続可能な空調ソリューションの採用を推進しています。 R-32やR-454Bなどの低糖 - 暖房電位(GWP)冷媒への移行は、アメリカのイノベーションと製造(AIM)法の段階的規制により勢いを獲得しています。

エネルギー消費と炭素排出量を削減するために、地区の冷却システムが都市開発に実施されています。地熱冷却と太陽電池駆動のエアコンソリューションへの関心の高まりは、市場をさらに拡大しており、企業は再生可能エネルギー源を統合して効率を高めるハイブリッドHVACシステムを開発しています。

規制枠組み

- 米国エアコン業界は、エネルギー効率と環境の持続可能性を高めるために、厳しい規制の下で運営されています。 Ashrae Standard 90.1は、HVACシステムの最小効率要件を設定し、国内の建築基準に影響を与えます。環境保護庁(EPA)は、オゾン枯渇冷媒を段階的に廃止するための重要な新しい代替ポリシー(SNAP)プログラムを実施し、エネルギー省(DOE)はオエネルの消費を減らすための効率基準を義務付けています。

- 欧州連合環境への影響を最小限に抑えるために、エアコンの最小パフォーマンス基準を設定するEcodeSignディレクティブを通じて、厳格なエネルギー効率ポリシーを実装します。さらに、F-GASレギュレーションは、高グローバルウォーミングポテンシャル冷媒の使用を制限し、影響力の低い代替品の採用を促進します。これらのイニシアチブは、EUのより広範な気候行動目標と一致して、産業全体の炭素排出量を削減します。

- 中国効率を改善し、電力消費量を削減するために、エアコンに最小エネルギー性能基準(MEP)を実装しています。中国のエネルギーラベルは、パフォーマンスに基づいて電化製品を分類し、消費者にエネルギー効率の高いモデルを購入するよう促しています。

- インドのエアコン業界は、商業ビルのHVACシステムの効率基準を義務付けている省エネルギー節約建築基準(ECBC)によって管理されています。エネルギー効率局(BEE)は、消費者の購入を導く星評価システムを実施し、政府のインセンティブとポリシーはグリーンクーリングソリューションと高GWP冷媒の段階的廃止をサポートし、国家の持続可能性のコミットメントに沿っています。

競争力のある風景

グローバルな空調市場は、持続可能な製品の導入や戦略的買収の形成などの戦略を実装する市場プレーヤーによって特徴付けられます。企業は、進化する環境規制に準拠し、環境に優しい冷却ソリューションの需要の高まりに対応するエネルギー効率の高いエアコンシステムの開発に焦点を当てています。

さらに、専門企業の買収は、特にデータセンターの冷却と住宅のHVACシステムで、市場の存在を強化し、サービス提供を拡大しています。これらのイニシアチブは、競争力を強化し、持続可能性の目標をサポートし、世界的に高度な空調ソリューションの増加する需要に対処します。

- 2024年12月、三菱電気会社は、完全に所有されている子会社Mitsubishi Electric Europe B.V.を通じて、アイルランドを拠点とする空調設備およびメンテナンス会社であるClystal Air Holdings Limitedを買収しました。この買収により、欧州のデータセンターでのIT冷却ソリューションの増加需要を満たす三菱エレクトリックの能力が強化されます。さらに、同社のワンストップサービスモデルを強化し、機器の販売、設置、運用、メンテナンスを統合し、ヨーロッパ全体で成長するデータセンター冷却部門での存在感と市場シェアを拡大する戦略をサポートします。

空調市場の主要企業のリスト:

- Daikin Industries、Ltd。

- キャリア

- 三菱電機公社

- トレーン

- LGエレクトロニクス

- パナソニックコーポレーション

- 富士通将軍

- ジョンソンはヒタチのエアコンを制御します

- サムスン

- Lennox International Inc.

- Midea Group Co.、Ltd。

- Haier Inc.

- Blue Star Limited

- Bosch Thermotechnology Corp.

- ZhuhaiのGree Electric Appliances、Inc。

最近の開発(M&A/ジョイントベンチャー/契約/製品の発売)

- 2025年2月、LG Electronicsは、フロリダ州オーランドのAHR Expo 2025で最新の暖房、換気、および空調(HVAC)ソリューションを発表しました。業界が脱炭素化に移行し、電化技術に対する需要の高まりに伴い、LGの拡張HVACラインナップは、商業用アプリケーションと住宅用途向けにカスタマイズされたソリューションを提供します。

- 2025年1月、Panasonic Corporationの暖房および換気A/C Company(HVAC Company)は、米国市場でOasys Residential Central Air Condysing Systemを開始しました。この種の最初のシステムとして、OasysはミニスプリットAC、エネルギー回収人工呼吸器(ERV)、およびDCモーター駆動型転送ファンを統合し、換気効率を高め、エネルギー消費を従来のシステムと比較して50%以上削減します。

- 2024年9月、Daikin Industries Ltd.は、南インドの既存の工場近くの33エーカーの追加エーカーに覚書に署名しました。この拡張は、地域での同社の地域の存在感と一致し、第1四半期の強力なパフォーマネックに続き、インドでは約70万台が販売されており、現地通貨の前年比40%の増加を示しています。

- 2024年5月、レノックスとサムスンは、米国とカナダ全体でダクトレスエアコンとヒートポンプ(ミニスプリット、マルチスプリット、VRFシステムを含む)の販売を拡大するための合弁契約を発表しました。新しく形成されたエンティティであるSamsung Lennox HVAC North Americaは、両社の専門知識を活用して製品の提供と市場のリーチを強化することを目指しています。

- 2024年4月、三菱電機公社は、子会社の三菱電動水素産物とIT冷却システムS.P.A.およびMitsubishi Electric Europe B.V.を通じて、フランスに本拠を置く空調会社であるAircaloの買収を完了しました。このAcqusitionは、Mitsubishi ElectricのヨーロッパでのHVACシステムビジネスビジネスを強化し、カスタマイズされたソリューションの需要の増加に対処し、サステナビリティイニシアチブと一致するようになります。

ライセンス タイプを選択

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ