ヘルスケア 医療機器 バイオテクノロジー

解剖学的病理市場

解剖学的病理学市場規模、シェア、成長および産業分析、製品とサービス(サービス、消耗品、機器)、アプリケーション(疾患診断、医学研究)、エンドユーザー(病院研究所、臨床研究所、その他のエンドユーザー)によるアプリケーション(疾患診断、医学研究)、および地域分析、 2024-2031

ページ : 150

ベース年 : 2023

リリース : January 2025

レポート ID: KR1184

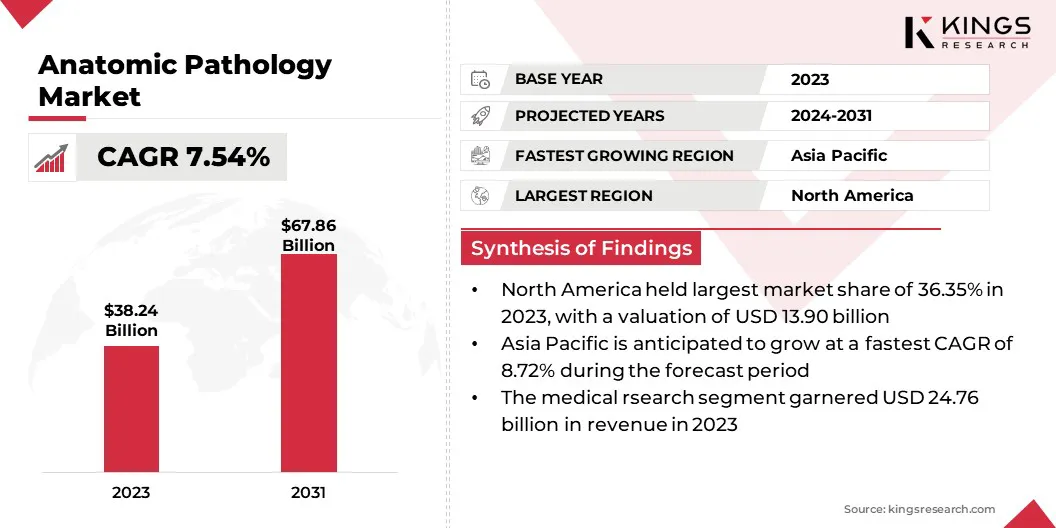

解剖学的病理市場規模

世界の解剖学的病理市場規模は、2023年の3824億米ドルと評価されており、2024年の4079億米ドルから2031年までに6786億米ドルに成長すると予測されており、予測期間中は7.54%のCAGRを示しています。癌と慢性疾患の発生率の増加は、主に市場に燃料を供給しています。

- 世界がん研究基金からの最新の報告書は、2022年に1998万人のがん症例が診断されたことを明らかにしています。これらの症例の約40%は、正確な診断、食事、栄養、身体活動に関連する危険因子に対処することで防止される可能性があります。

癌の症例は大幅に増加しており、悪性腫瘍を特定し、治療戦略を導くための高度な診断技術の需要を高めています。

作業範囲では、レポートには、F。Hoffmann-La Roche Ltd.、Danaher Corporation、PHC Holdings Corporation、Agilent Technologies、Inc.、Cardinal Health、Quest Diagnostics Incorporated、Laboratory Corporation of Americaなどの企業が提供する製品とサービスが含まれています。 Holdings、Neogenomics Laboratories、Inc.、Biogenex、およびSakura Finetek USA、Inc ..

政府、民間組織、および医療提供者は、患者の転帰を改善するために、高度な診断インフラストラクチャにますます投資しています。これらの投資により、革新的な技術の採用が可能になり、診断の正確性とアクセシビリティが向上しています。新興経済は、医療予算の大幅な成長も目撃しており、病理学サービスプロバイダーの機会を生み出しています。

ヘルスケアの革新とインフラ開発の優先順位付けは、この上向きの軌道を維持することが期待されており、今後数年間で着実な市場の拡大を確保しています。

さらに、個別化医療の迅速な採用は、解剖学的病理学の需要を高め、解剖学的病理市場を推進しています。テーラード治療アプローチは、特に癌やまれな遺伝的障害などの複雑な疾患の正確な診断評価に依存しています。バイオマーカーを特定し、標的治療戦略をサポートする際の解剖学的病理学の役割は、それをパーソナライズされたヘルスケアの重要な要素として位置づけています。

解剖学的病理は、組織、臓器、身体標本の検査を通じて疾患の研究と診断に焦点を当てた医学の枝です。この規律には、腫瘍、感染症、変性状態などの異常を特定するために、手術、生検、または検死中に得られたサンプルの分析が含まれます。

解剖学的病理学で一般的に採用されている技術には、総検査、顕微鏡評価、組織化学的染色、および分子試験が含まれます。病理学者はこれらの方法を使用して、疾患メカニズムを理解し、臨床治療を導き、予後情報を提供します。解剖学的病理は、医学研究、がん診断、法医学的調査において重要な役割を果たし、患者のケアと医療知識の進歩に大きく貢献しています。

アナリストのレビュー

解剖学的病理市場の企業は、成長を促進し、正確で効率的な疾患診断のための需要の増加を満たす重要な戦略として、高度な診断技術を採用しています。大手企業は、高解像度のイメージング、リモート分析機能、統合されたデータ共有プラットフォームを備えたデジタル病理システムに投資しています。

- 2024年10月、NYU Langone Healthは画期的なデジタル病理プログラムを導入し、従来の顕微鏡から高解像度デジタルイメージングに移行することにより、病気の診断に革命をもたらしました。この進歩により、病院ネットワーク全体で組織サンプル画像をリアルタイムで共有することができ、分析のために比類のない明確さを提供します。このイニシアチブは、診断時間を大幅に削減し、医療専門家間のコラボレーションを強化します

これらの革新は、診断ワークフローを合理化し、転換時間を短縮し、運用効率を改善しています。さらに、企業は活用しています人工知能(AI)組織サンプルの複雑なパターンを識別し、人的エラーを最小化することにより、診断精度を高めるための機械学習(ML)アルゴリズム。

また、精密医療と腫瘍学固有のソリューションの需要の高まりに対応するために、分子診断の開発にも大きな重点が置かれています。

- 2024年9月、Paigeは、病理学と腫瘍学の診断と治療を強化するために設計されたAIを搭載した臨床グレードの副操縦士であるALBAを導入しました。 PaigeのAdvanced Foundationモデルを活用して、ALBAはリアルタイムのAI主導の患者の洞察を提供し、人工的な一般情報(AGI)の達成に向けた重要な進歩を表しています。

さらに、企業、医療提供者、および研究機関間の戦略的コラボレーションは、これらの技術の採用をさらに加速しています。企業は、ハイスループット病理サービスの必要性に対処する自動化とスケーラブルなソリューションを統合するために、R&Dへの投資をチャネリングしています。これらのイニシアチブは、業界を再構築し、採用率を推進し、市場内で持続可能な成長機会を生み出しています。

解剖学的病理市場成長因子

診断研究所と医療施設の急増により、解剖学的病理市場の成長が加速されています。革新的な技術を備えた新しい診断センターは、都市部と農村部の両方で高度な病理サービスへのアクセシビリティを改善しています。

これらの拡張は、特にサービスが不十分な地域で、タイムリーで正確な疾患診断に対する需要の高まりに対処しています。民間診断プロバイダーの増加と、医療機関と病理企業との間のパートナーシップは、さらに市場を推進しています。

- 2024年9月、Omnichannel DiagnosticsサービスプロバイダーであるRedcliffe Labsは、シリーズCの資金調達で4,200万米ドルを確保しました。この投資は、インド全土のTier-IIおよびTier-III都市での存在を強化することに戦略的に焦点を当てた会社の野心的な拡大計画をサポートします。この資金は、追加の研究所と診断センターを設立するために利用され、アクセシビリティとサービスリーチを強化します。

世界中の医療費の増加は、解剖学的病理市場の成長を強化しています。政府、民間組織、および医療提供者は、患者の転帰を改善するために、高度な診断インフラストラクチャにますます投資しています。

これらの投資により、最先端のテクノロジーの採用が可能になり、診断の正確性とアクセシビリティが向上しています。新興経済は、医療予算の大幅な成長も目撃しており、病理学サービスプロバイダーの機会を生み出しています。

ただし、高度な診断技術、特にデジタル病理システムとAI駆動のツールに関連するコストのボラティリティは、市場の拡大を抑制しています。これらのテクノロジーに必要な初期投資は、特に医療予算が限られている新興市場では法外なものになる可能性があります。

この課題に対処するために、企業は費用対効果の高いサブスクリプションモデルを提供し、コストを助成するための政府のイニシアチブと提携し、小規模な診療所や病院向けのより手頃な価格のスケーラブルなソリューションの開発などの戦略を採用しています。さらに、メーカーは、技術の革新と自動化を通じて製品の費用効率を改善し、より広いアクセシビリティと採用を確保することに焦点を当てています。

解剖学的病理産業の動向

腫瘍学の研究に重点を置くことは、解剖学的病理市場を推進する重要な要因です。新規療法を大幅に開発するための高度な病理学的分析に依存する研究イニシアチブは、政府機関が率いるイニシアチブによってサポートされています。

- 2024年9月、米国、オーストラリア、インド、日本は、子宮頸がんから始まり、将来他の種類の癌に取り組むための基礎を築くために、インド太平洋の癌を排除するための先駆的な努力を開始しました。このイニシアチブは、クアッドリーダーサミット中に行われたより広範なコミットメントの一部として発表されました。

製薬会社や研究機関は、薬物の発見や臨床試験に重要な組織サンプルの正確な評価を確保するために、病理学サービスプロバイダーと協力しています。

感染症の負担の増大は、解剖学的病理産業の成長に大きく貢献しています。病理学的評価は、組織と臓器のサンプルを分析することにより、細菌、ウイルス、真菌、および寄生虫によって引き起こされる感染症の診断において重要な役割を果たします。

新しい感染症の出現と耐性株の再出現により、正確な診断方法の必要性が高まりました。政府とヘルスケア組織は、診断研究と実験室インフラへの投資を増加させて、発生を効果的に戦うためです。

セグメンテーション分析

グローバル市場は、製品とサービス、アプリケーション、エンドユーザー、および地理に基づいてセグメント化されています。

製品とサービスによって

製品とサービスに基づいて、市場はサービス、消耗品、および機器に分割されています。このサービスセグメントは、2023年に解剖学的病理市場をリードし、1665億米ドルの評価に達しました。世界中のヘルスケアシステムが正確でタイムリーな診断の提供に焦点を当てているため、病理学サービスは腫瘍学、精密医療、およびその他の医療分野で不可欠になっています。

医療提供者は、高品質の分析を確保し、運用コストを削減し、診断の精度を維持するために、外部委託された病理サービスにますます依存しています。さらに、デジタル病理やAI駆動型分析などの高度な技術の統合により、これらのサービスの価値が向上しました。疾患の診断、特に癌の複雑さの増大は、専門家の病理サービスの重要性をさらに強化し、市場での優位性を推進しています。

アプリケーションによって

アプリケーションに基づいて、市場は病気の診断と医学研究に分類されています。医学研究セグメントは、2023年に64.76%の最大の収益分配を確保しました。研究機関は、特に腫瘍学および遺伝学的研究における詳細な組織分析のために、精密医療を促進するための解剖学的病理学に大きく依存しています。

臨床試験、バイオマーカーの発見、および病気の理解をサポートするための正確で詳細なデータの必要性は、高度な病理学技術の需要を促進します。さらに、政府と民間部門は医学研究に投資しており、最先端の診断ツールへのアクセスを改善しています。

エンドユーザーによる

エンドユーザーに基づいて、市場は病院の研究所、臨床研究所、およびその他のエンドユーザーに分かれています。臨床研究所セグメントは、予測期間を通じて8.44%の堅牢なCAGRで大幅な成長を遂げています。これらの研究所には、高度な技術と熟練した人員が装備されており、組織サンプルの効率的な処理と分析を可能にします。

特に腫瘍学における早期疾患検出の需要の増加により、臨床研究所は、診断の精度を向上させ、ターンアラウンド時間を短縮するために、デジタル病理やAIベースのシステムなどの最先端の解剖学的病理ツールを採用するように促しています。

解剖学的病理市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は、2023年に世界的な解剖学的病理市場で36.35%のシェアを占め、1390億米ドルの評価で評価されました。設備の整った病院、研究所、研究施設など、この地域の堅牢なヘルスケアインフラストラクチャは、高度な診断ツールの実装をサポートしています。このインフラストラクチャは、革新的な解剖学的病理学ソリューションを含む肥沃な根拠を提供します。デジタル病理およびAI駆動型の診断。

さらに、北米の企業は、デジタル病理、AI、分子診断などの最先端のテクノロジーの開発と統合の最前線にいます。特に米国でのこれらの技術の迅速な採用により、診断精度が向上し、ターンアラウンド時間が短縮され、市場の成長が促進されています。

- 2024年7月、Healthcare Imaging Management SolutionsのグローバルリーダーであるAGFA Healthcareは、北米でCorista DP3を搭載した病理学のエンタープライズイメージングの立ち上げを発表しました。この高度なソリューションは、アナログからデジタルシステムに移行する病理学部が直面する課題に取り組むように設計されています。臨床コラボレーションの強化、および病理学のワークフロー内の効率の向上。

アジア太平洋地域の市場は、予測期間にわたって8.72%の堅牢なCAGRで大幅な成長を遂げています。アジア太平洋地域は、特に中国やインドなどの国で癌の症例が急激に増加していることを記録しています。この国では、人口とライフスタイルの高齢化が増大する負担に大きく貢献しています。腫瘍学における組織ベースの診断の必要性の高まりは、この地域の解剖学的病理学産業の成長を加速しています。

さらに、アジア太平洋地域は医療観光のハブとなっており、世界中の患者が高品質で費用対効果の高い医療サービスを求めています。インド、タイ、シンガポールなどの国々は、癌治療と診断サービスのために国際的な患者を惹きつけています。

この患者の流入の増大は、医療提供者に最新の解剖学的病理技術を採用して、グローバルな基準を満たし、正確な診断を確保し、それによって地域の市場の成長に貢献するように促しています。

競争力のある風景

グローバルな解剖学的病理市場レポートは、市場の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

R&D活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、戦略的イニシアチブは、市場の成長の機会を生み出す可能性があります。

解剖学的病理市場の主要企業のリスト

- Hoffmann-LaRoche Ltd.

- Danaher Corporation

- PHC Holdings Corporation

- Agilent Technologies、Inc。

- 枢機inalの健康

- Quest Diagnostics Incorporated

- Laboratory Corporation of America Holdings

- Neogenomics Laboratories、Inc。

- Biogenex

- Sakura Finetek USA、Inc。

主要な業界の開発

- 2024年9月(パートナーシップ):RocheはLunitと提携して、Lunit Scope PD-L1 22C3 TPSをRocheのNavify Digital Pathology Platformに統合しました。このコラボレーションは、Roche内のLunitのAIテクノロジーの最初の展開を表しており、病理学者と科学者にがん研究を強化するための高度なツールを提供します。

- 2024年7月(拡張):Danaher Corporationは、臨床検査改善修正(CLIA)とアメリカ病理学者大学(CAP)によって認定された2つの新しい研究所を発表しました。これらのラボは、コンパニオン診断(CDX)と補完診断(CODX)の開発と商業化を促進するように戦略的に設計されており、これは個別化医療を進めるために不可欠です。

グローバルな解剖学的病理市場は、次のようにセグメント化されています。

製品とサービスによって

- サービス

- 組織病理学

- 細胞病理学

- 消耗品

- 抗体

- 一次抗体

- 二次抗体

- キットと試薬

- 汚れと溶媒

- 固定剤

- 他のキットと試薬

- プローブ

- その他の消耗品

- 抗体

- 楽器

- スライド染色システム

- 組織処理システム

- セルプロセッサ

- ミクロトーム

- 埋め込みシステム

- カバースリッパー

- 他の楽器

アプリケーションによって

- 疾患診断

- 癌

- 乳癌

- 胃腸癌

- 肺癌

- 前立腺がん

- 他の癌

- 他の病気

- 癌

- 医学研究

エンドユーザーによる

- 病院研究所

- 臨床研究所

- 他のエンドユーザー

地域別

- 北米

- 私たち。

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- 英国

- スペイン

- ドイツ

- イタリア

- ロシア

- ヨーロッパの残り

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋地域の残り

- 中東とアフリカ

- GCC

- 北アフリカ

- 南アフリカ

- 中東とアフリカの残り

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカの残り

ライセンス タイプを選択

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ