ICT-IOT

自動テスト市場

自動テスト市場規模、シェア、成長および業界分析、コンポーネント別(ソリューションおよびサービス)、組織規模別(大企業および中小企業)、業種別(ヘルスケア、ITおよび通信、エネルギーおよび公益事業、BFSI、政府、防衛および航空宇宙、その他)および地域分析、 2024-2031

ページ : 120

ベース年 : 2023

リリース : June 2024

レポート ID: KR236

自動テスト市場規模

世界の自動テスト市場規模は 2023 年に 341 億 1,000 万米ドルに達し、業界の収益は 2024 年末までに 393 億 7,000 万米ドルになるとの予測があります。自動テスト業界は 2031 年までに 1,188 億米ドルと評価されると予想されており、 2024 年から 2031 年までの CAGR は 17.09% です。このレポートには、IBM Corporation、Apexon、Ranorex GmbH、Cigniti Technologies Limited、Capgemini SE、Microsoft、Tricentis、Keysight Technologies、SmartBear Software などの企業が提供するソリューションが含まれています。パラソフト。

ソフトウェア開発におけるアジャイルとDevOpsの実践の増加は、自動テスト市場の成長に大きく貢献しています。アジャイル手法は反復的な開発と継続的なフィードバックを重視しており、チームが変化する要件に迅速に対応し、高品質のソフトウェアを提供できるようにします。 DevOps は、開発チームと運用チームを統合し、コラボレーション、自動化、継続的デリバリーを促進することで、このアプローチを拡張します。

組織がアジャイルおよび DevOps プラクティスを採用するにつれて、ペースの速い開発サイクルをサポートし、ソフトウェアの変更が徹底的にテストおよび検証されていることを確認するために、自動テストの必要性が高まっています。自動化テストは、初期のコード統合から運用展開まで、ソフトウェア開発ライフサイクル全体を通じて継続的なテストを可能にすることで、アジャイルおよび DevOps の原則と完全に一致します。

これは、チームが欠陥を早期に特定し、フィードバック ループを加速し、開発の速いペースに対応しながら高レベルの品質を維持するのに役立ちます。アジャイルおよび DevOps プラクティスの増加は、自動テスト ソリューションの普及に寄与する重要な要因として機能します。

自動テストには、テスト ケースの実行を自動化し、ソフトウェア アプリケーションの機能を検証するための専用のソフトウェア ツールとフレームワークの使用が含まれます。手動作業を削減し、テスト範囲を拡大し、精度を向上させ、テスト プロセス全体を高速化することを目的としています。自動テスト ソリューションには通常、機能テスト、回帰テスト、パフォーマンス テスト、API テストなどのさまざまなテスト活動をサポートするために特別に設計された一連のツールとプラットフォームが含まれています。

これらのソリューションは多くの場合、テスト スクリプトの作成、テスト ケースの管理、テストの実行、結果の分析、開発および CI/CD パイプラインとの統合などの機能を提供します。さらに、スタンドアロン ツールに加えて、テスト自動化戦略、フレームワーク開発、テスト スクリプト作成、テスト実行の専門知識を提供する自動テスト サービスも利用できます。

自動化テストは、銀行や金融、ヘルスケア、小売り、電子商取引、電気通信、自動車など。複雑なソフトウェア システムと厳しい品質要件を持つ業界は、市場投入までの時間とテスト全体のコストを削減しながら、アプリケーションの信頼性、パフォーマンス、セキュリティを確保できるため、自動テストの恩恵を最大限に受けます。

アナリストのレビュー

世界の自動テスト市場は、アジャイルおよび DevOps プラクティスの採用の増加、市場投入までの時間の短縮の必須性、最新のソフトウェア アプリケーションの複雑さなどの要因によって、堅調な成長を続けています。

- 市場が成熟するにつれて、主要企業は競争力を維持するための戦略的取り組みに焦点を当てており、これらの戦略には、自動試験ソリューションの機能を強化するための研究開発への投資、進化する顧客ニーズに対応するための製品ポートフォリオの拡大、戦略的パートナーシップの構築などが含まれます。市場範囲を拡大するためのコラボレーションや、人工知能や機械学習などの新興テクノロジーを活用して、よりインテリジェントで効率的なテスト ソリューションを提供します。

さらに、主要企業は顧客中心のアプローチの重要性を強調し、カスタマイズされた自動テスト サービスを提供し、ソリューションの導入を確実に成功させるための包括的なサポートとトレーニング プログラムを提供しています。

自動テスト市場の成長要因

テスト自動化における AI と機械学習の統合により、市場の発展が大幅に促進される見込みです。 AI および機械学習テクノロジーにより、予測分析、インテリジェントなテスト ケース生成、自己修復メカニズムなどの高度な機能を備えた自動テスト ツールが強化されます。過去の膨大なテストデータを分析することで、

AI アルゴリズムはパターンを特定し、潜在的な問題を予測し、テスト カバレッジを最適化することで、より効率的かつ効果的なテスト プロセスを実現します。機械学習アルゴリズムは、リアルタイムのフィードバックに基づいてテスト シナリオを動的に適応させるため、テストの精度と信頼性が向上します。

さらに、AI を活用した自動テスト ソリューションは反復的なタスクを合理化し、貴重なリソースを解放し、テスト チームがより戦略的な活動に集中できるようにします。 AI を活用したテストのメリットを組織がますます認識するにつれ、そのようなソリューションの需要は急増し、自動テスト市場の成長を支えると予想されます。

テスト自動化におけるデータセキュリティの欠如は、市場の成長に課題をもたらしています。自動テストには、独自のコード、顧客情報、ビジネスクリティカルなデータなどの機密データの使用が含まれます。これらのデータは、データ侵害やセキュリティの脆弱性のリスクを軽減するために安全に処理する必要があります。しかし、自動テストツールやプラットフォームのセキュリティ対策が不十分であると、組織は不正アクセス、データ漏洩、悪意のある攻撃などのさまざまなセキュリティ脅威にさらされます。

データのプライバシーとコンプライアンスに関する懸念により、特に厳しい規制要件がある業界では問題が悪化します。この課題に対処するために、組織は、堅牢なセキュリティ制御、暗号化メカニズム、アクセス管理ポリシー、定期的なセキュリティ監査を実装することにより、自動テスト戦略においてデータ セキュリティを優先させます。データセキュリティの問題に積極的に対処することで、組織は利害関係者との信頼を築き、テストプロセスの完全性と機密性を確保します。

自動テスト市場の動向

組織が相互接続されたデバイスやエッジ コンピューティング システムの信頼性、パフォーマンス、セキュリティを確保しようとする中、IoT とエッジ コンピューティングにおけるテスト自動化の統合が注目を集めています。 IoT デバイスの急増と分散型コンピューティング アーキテクチャへの移行が進むにつれ、従来の手動テスト アプローチでは、IoT エコシステムの複雑さと規模を管理するには不十分になってきています。

自動テストは、組織がさまざまな環境やユースケースにわたって IoT デバイス、アプリケーション、ネットワークを効率的にテストできるようにするソリューションを提供します。反復的なテスト タスクを自動化し、IoT とエッジ コンピューティングに合わせた特殊なテスト フレームワークとツールを活用することで、組織は市場投入までの時間を短縮し、テスト カバレッジを向上させ、IoT ソリューションの全体的な品質を向上させます。

ヘルスケア、製造、スマートシティ、運輸などの業界でIoTの導入が増え続けるにつれ、IoTおよびエッジコンピューティングにおける自動テストの需要が拡大すると予想され、それによって市場の拡大が促進され、テスト手法の革新が促進されます。

セグメンテーション分析

世界市場は、コンポーネント、組織規模、業種、地理に基づいて分割されています。

コンポーネント別

コンポーネントに基づいて、市場はソリューションとサービスに分類されます。サービス部門は 2023 年に 59.43% という最大の市場シェアを獲得しました。これは主に、自動化テストの実装における専門知識とサポートに対する需要の増加に牽引されました。

自動テスト サービスには、コンサルティング、テスト戦略の開発、フレームワークのカスタマイズ、テスト スクリプトの作成、実行、メンテナンスなど、幅広いサービスが含まれます。組織は多くの場合、社内テスト機能を強化し、スキル ギャップに対処し、自動テスト実践の導入を促進するために、自動テスト サービス プロバイダーに大きく依存しています。

さらに、自動テストが業界やアプリケーション全体でさらに普及するにつれて、確実に導入を成功させ、既存のプロセスやテクノロジーと統合するための、カスタマイズされたソリューションや包括的なサポート サービスの必要性が高まっています。サービスセグメントの優位性は、付加価値サービスを提供し、組織が自動テストを効果的に活用してソフトウェア開発の品質、効率、俊敏性を向上できるようにする上で、サービスプロバイダーが果たす重要な役割を浮き彫りにしています。

組織規模別

組織の規模に基づいて、自動テスト市場は大企業と中小企業に二分されます。中小企業 (SME) セグメントは、予測期間中に 17.74% の CAGR で最も高い成長を遂げると予想されます。

中小企業は、ソフトウェア開発プロセスの最適化、製品品質の向上、市場での競争力の獲得における自動テストの重要性をますます認識しています。中小企業の特定のニーズと予算制約を満たすようにカスタマイズされた自動テスト ソリューションとサービスが手頃な価格で利用できるようになったことで、導入率は大幅に上昇すると予想されます。

さらに、中小企業はリソースの制約や運用上の課題に直面することが多く、自動テストはテスト作業を合理化し、市場投入までの時間を短縮し、全体的な開発コストを削減するための魅力的なソリューションとなっています。中小企業がソフトウェア製品のデジタル化と拡大を続けるにつれて、中小企業固有の要件に応える自動テスト ソリューションの需要が増加すると予想されます。

垂直方向

市場は、垂直方向に基づいて、ヘルスケア、IT および電気通信、エネルギーおよび公益事業、BFSI、政府、防衛および航空宇宙などに分割されます。 IT・電気通信部門は、自動テストの採用増加により、2023年に128億7,000万米ドルという最高の収益を上げました。

競争が激しくダイナミックな IT および電気通信業界では、組織は、多様なプラットフォームやデバイス間でシームレスなパフォーマンスを確保しながら、革新的で高品質のソフトウェア ソリューションを迅速に提供するというプレッシャーにさらされています。自動テストは、組織がテスト サイクルを加速し、テスト カバレッジを向上させ、開発プロセスの初期段階で欠陥を検出できるようにすることで、戦略的な利点をもたらします。

さらに、業界がデジタル変革を遂げ、クラウド コンピューティング、IoT、5G などの新興テクノロジーを採用するにつれて、ソフトウェア アプリケーションの複雑さと規模は増大し続けており、その結果、自動テスト ソリューションの需要が高まっています。 IT および通信企業は自動テストを活用することで競争力、機敏性、顧客満足度を強化し、この分野の成長を支えています。

自動テスト市場の地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカに分類されます。

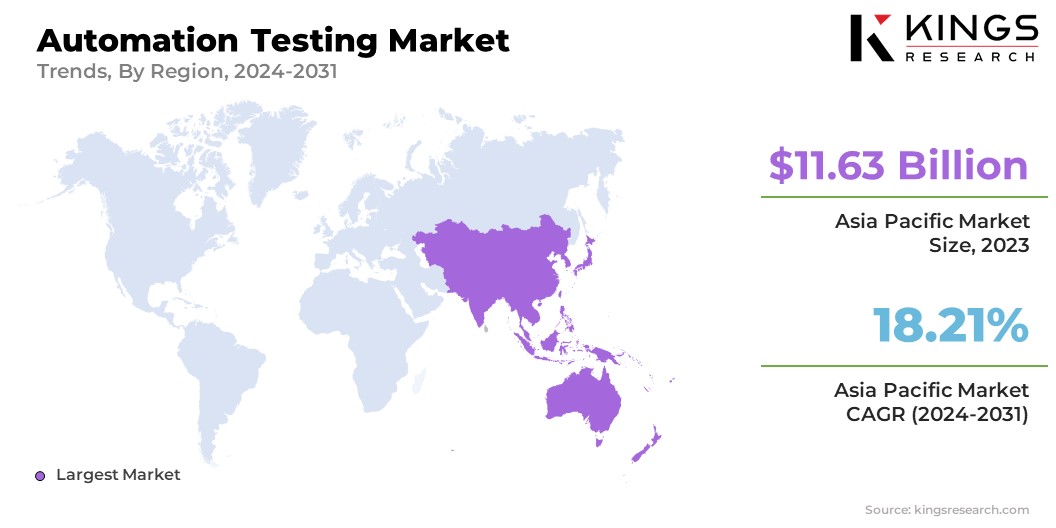

アジア太平洋地域の自動テスト市場シェアは、2023年に世界市場で約36.05%となり、評価額は116億3,000万ドルに達しました。この力強い成長軌道には、業界全体での急速なデジタル変革、ソフトウェアの品質を向上させ市場投入までの時間を短縮するための自動テストの採用の増加、ITインフラストラクチャと技術革新への投資の拡大など、いくつかの要因が寄与しています。

インド、中国、東南アジア諸国などの新興国がソフトウェア開発やアウトソーシングの主要拠点として台頭するにつれ、急成長するIT環境をサポートする自動テストのソリューションやサービスの需要が高まっています。

さらに、デジタル化、スマートシティへの投資、モバイルおよびインターネット技術の普及を促進する政府の取り組みにより、この地域での自動テストの普及が促進されています。アジア太平洋地域の組織が世界市場での競争力を維持し、デジタル消費者の進化するニーズに応えようと努めているため、自動テスト ソリューションの需要は今後数年間で大幅に増加すると予想されます。

ヨーロッパでは、この地域での自動テストの導入を促進するいくつかの重要な要因により、予測期間中に 16.37% という驚異的な CAGR を記録する態勢が整っています。主な推進要因の 1 つは、インダストリー 4.0 や欧州委員会のデジタル単一市場戦略などの取り組みによって促進された、欧州の業界全体でのデジタル化への取り組みの増加です。組織がデジタル変革を受け入れるにつれて、ソフトウェア アプリケーションの品質、信頼性、セキュリティを確保する上での自動テストの重要性に対する認識が高まっています。

さらに、医療、金融、自動車などの分野における厳しい規制要件により、組織は自動テスト ソリューションの需要を高める堅牢なテスト プロセスへの投資を余儀なくされています。さらに、ヨーロッパにはテクノロジー企業、研究機関、熟練した専門家からなる大規模かつ多様なエコシステムが存在し、イノベーションを促進し、高度な自動テスト技術と実践の開発を推進しています。

競争環境

世界的な自動テスト市場調査は、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業は、市場での強固な足場を築くために、サービス範囲の拡大、研究開発(R&D)へのリソースの配分、最先端のサービス提供センターの設立、サービス提供プロセスの合理化などの有利な手段を採用しています。

自動テスト市場の主要企業のリスト

- アイ・ビー・エム株式会社

- アペクソン

- ラノレックス社

- シグニティ・テクノロジーズ・リミテッド

- キャップジェミニ SE

- マイクロソフト

- トリセンティス

- キーサイト・テクノロジー

- スマートベア ソフトウェア

- パラソフト

主要な業界の発展

- 2024年5月(発売):Keysight TechnologiesとCredo Semiconductorは、初のIEEE P802.3djドラフト仕様に準拠した1.6テラビット(T)イーサネット測定システムを紹介する共同テストベッドを作成することで、重要なマイルストーンを達成した。このデモンストレーションは、1.6T イーサネット速度の達成とそのパフォーマンスの正確な測定の実現可能性を強調します。

- 2023 年 11 月: Parasoft は、OpenAI および Azure OpenAI プロバイダーとの戦略的提携を発表し、Generative AI (GenAI) 機能を Java 開発者生産性プラットフォームである Parasoft Jtest に統合しました。この統合は大幅な進歩を示し、開発者と開発マネージャーが Java コードのテスト手順を合理化および最適化できるようになります。

世界の自動テスト市場は次のように分類されます。

コンポーネント別

- 解決

- サービス

組織規模別

- 大企業

- 中小企業

垂直方向

- 健康管理

- ITと通信

- エネルギーと公共事業

- BFSI

- 政府

- 防衛および航空宇宙

- その他

地域別

- 北米

- 私たち。

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- イギリス

- スペイン

- ドイツ

- イタリア

- ロシア

- ヨーロッパの残りの部分

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 残りのアジア太平洋地域

- 中東とアフリカ

- GCC

- 北アフリカ

- 南アフリカ

- 残りの中東とアフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカの残りの地域

ライセンス タイプを選択

.webp)

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ