エネルギーとパワー

バックコンタクト太陽電池市場

バックコンタクトソーラーセルの市場規模、シェア、成長および業界分析、テクノロジー(PERC(パッシブエミッターとリアコンタクト)、IBC(相互作用したバックコンタクト)、HJT(ヘテロ接合技術)、その他の技術)、エンドユーザー(住宅、商業、産業、ユーティリティスケールプロジェクト)、アプリケーション、および地域分析、地域分析、地域分析、 2024-2031

ページ : 190

ベース年 : 2023

リリース : March 2025

レポート ID: KR1456

市場の定義

バックコンタクト太陽電池は、すべての電気接触がセルの背面に配置された太陽光発電(PV)セルの一種であり、日光を妨げて効率を低下させる前側の金属接点を排除します。

この設計により、光の吸収が改善され、効率が向上し、よりクリーンな美学が提供され、高性能の太陽エネルギー変換が必要な用途に最適です。注目すべき例には、相互操作されたバックコンタクト(IBC)および金属ラップスルー(MWT)太陽電池が含まれます。

バックコンタクト太陽電池市場概要

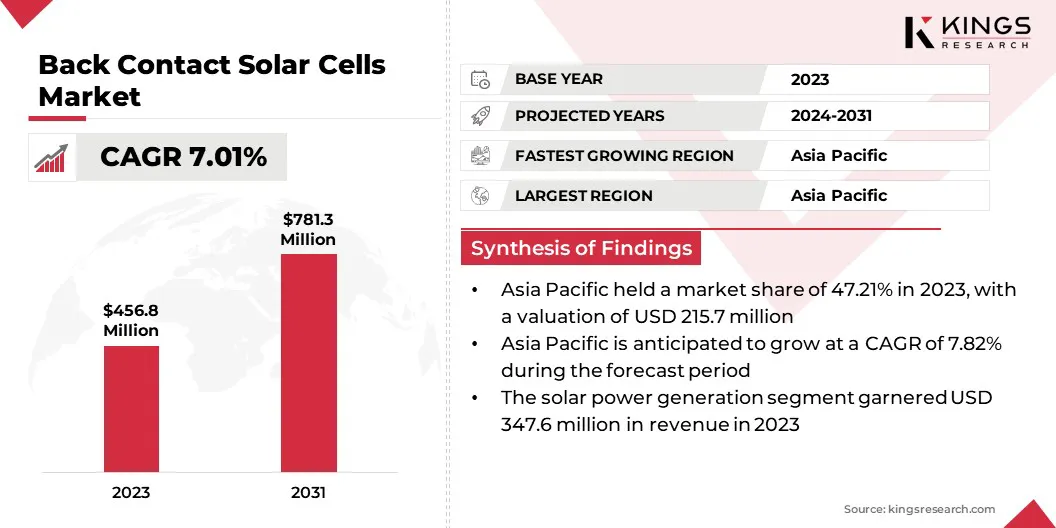

グローバルバックコンタクトソーラーセルの市場規模は、2023年に4億5680万米ドルと評価され、2024年の486.1百万米ドルから2031年までに7億8,130万米ドルに成長すると予測されており、予測期間中は7.01%のCAGRを示しています。

市場の成長は、高効率の太陽技術と製造プロセスの進歩に対する需要の増加によって促進されます。これらのセルは、優れたエネルギー変換率と美学の強化を提供し、住宅、商業、および産業用のアプリケーションに最適です。

さらに、税制上の優遇措置や再生可能エネルギーの目標を含む支援的な政府の政策は、投資を促進し、グローバルにバックコンタクト太陽電池の採用を加速しています。

グローバルバックコンタクトソーラーセル業界で事業を展開している大企業は、SunPower Corporation、Panasonic Holdings Corporation、LG Electronics、Trina Solar Limited、Longi、Jinkosolar、Ltd、Ltd.、Hanwha Q Cells、Motech Holdings As、Mitsubishi Electric Corporation、Kyocera corporation、wuxi suntech copor. Ltd.、Kyocera Corporation、その他。

政府の政策とインセンティブは、市場の成長を促進しています。税額控除、送金関税、および補助金は太陽の採用を促進し、炭素排出量とエネルギー効率に関する規制が高度な太陽光発電ソリューションの需要を高めます。

ユーティリティスケールのソーラープロジェクトは、パフォーマンスベースのインセンティブの恩恵を受け、より高いエネルギー収量のためにバックコンタクト太陽電池を支持します。再生可能エネルギーのコンプライアンスは、市場の拡大をさらに強化します。

- 2024年11月にニューデリーで開催された国際ソーラーアライアンス(ISA)の第7回セッションは、特にエネルギーアクセスが限られている地域での太陽エネルギーの展開の加速に焦点を当てました。主要な議論では、太陽エネルギープロジェクトをサポートし、グローバルなコラボレーションを強化することを目的としたイニシアチブ、プログラム、および資金調達スキームを取り上げました。

重要なハイライト:

- グローバルバックコンタクト太陽電池の市場規模は、2023年に4億5680万米ドルで記録されました。

- 市場は、2024年から2031年まで7.01%のCAGRで成長すると予測されています。

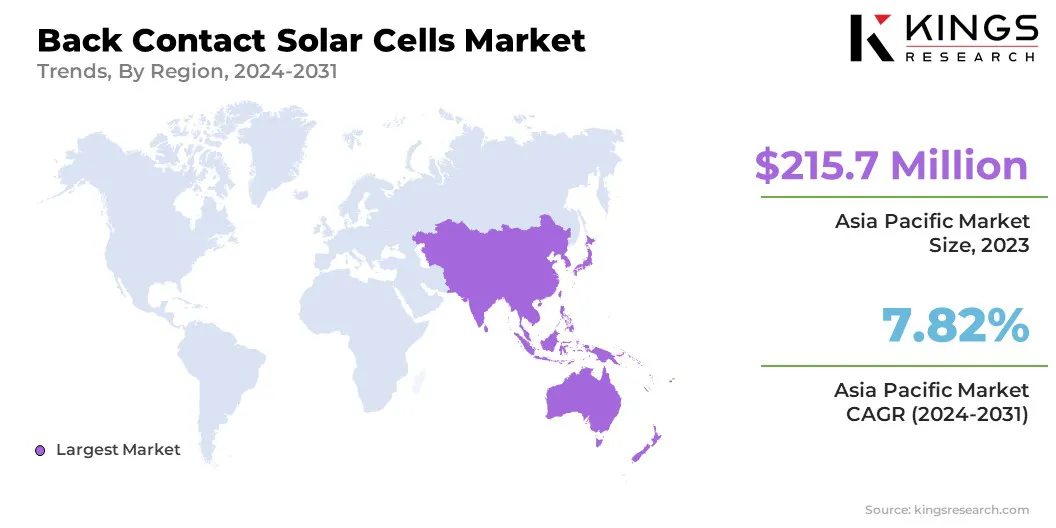

- アジア太平洋地域は、2023年に47.21%のシェアを保有しており、2億1,570万米ドルと評価されています。

- PERC(パッシブ化エミッタとリアコンタクト)セグメントは、2023年に1億8,330万米ドルの収益を集めました。

- ユーティリティスケールのプロジェクトセグメントは、2031年までに395.1百万米ドルに達すると予想されます。

- 太陽光発電セグメントは、予測期間を通じて7.45%の堅牢なCAGRを成長させるように設定されています。

- 北米は、予測期間中に6.98%のCAGRで成長すると予想されています。

マーケットドライバー

「分散型太陽光発電設備の成長」

主にエネルギーの独立性とグリッド分散化の増加により、分散された太陽エネルギーシステムの採用が増加しています。住宅および商業用の屋上設置では、限られたスペースでの発電を最大化するために高効率のソーラーパネルが必要です。

これらのセルは、単位面積あたりの優れたスペースの利用とより高いエネルギー出力を可能にするため、バック接触太陽電池市場の成長はこの採用から利益を得ています。 バックコンタクトソーラーテクノロジーの需要は、ソーラーエネルギー貯蔵およびオフグリッドソリューションに投資する企業や住宅所有者によってさらに強化されています。

- 2023年7月、国際エネルギー機関(IEA)は、最新の再生可能エネルギー市場の更新で、PVの分散が大幅に成長し、2024年に140ギガワットに達し、2022年から30%以上の増加を示すと報告しました。

市場の課題

「製造コストと材料の制限が高い」

バックコンタクト太陽電池市場の成長を妨げる主要な課題は、複雑な生産プロセスと高度な材料の使用に関連する高い製造コストです。これら太陽電池精密エンジニアリングと特殊な機器が必要であり、生産費の増加が必要です。さらに、コストまたは限られた原材料に依存すると、サプライチェーンのリスクが導入されます。

これらの課題に対処するために、企業はレーザー強化の製造に投資し、材料の使用量を最適化し、費用対効果の高い代替品を開発しています。戦略的パートナーシップと生産能力の増加により、コスト削減が発生し、高効率とパフォーマンス基準を維持しながら、太陽電池との接触をより商業的に実行可能にします。

市場動向

「太陽光発電の製造における技術の進歩」

太陽光発電の製造の継続的な進歩は、バックコンタクト太陽電池の効率と手頃な価格を高め、主要な市場動向であるASDになります。研究開発の取り組みは、材料品質の向上、生産プロセスの最適化、および製造コストの削減に焦点を当てています。

相互操作されたバックコンタクト(IBC)および金属ラップスルー(MWT)テクノロジーの革新は、電子輸送を強化し、エネルギー出力を高めます。太陽電池の生産における自動化と精密エンジニアリングの開発により、スケーラビリティが向上します。

生産コストの削減により、高性能のバックコンタクトソーラーセルがよりアクセスしやすくなり、住宅、商業、および産業用のアプリケーション全体で採用が促進されます。

最新の世界経済フォーラムのレポートによると、ソーラー技術の最近の進歩は、ソーラーパネルで非常に有望であると考えられる結晶化合物のクラスであるペロブスカイトを通じて出現しています。

太陽スペクトルで異なる色を吸収する能力により、シリコンなどの材料と組み合わせると、より多くのパワーを生成できます。自然界で最近公開された研究で、中国に本拠を置く太陽光モジュールメーカーLongiは、ペロブスカイトシリコンタンデム太陽電池の開発における進展を詳述しました。

バックコンタクトソーラーセル市場レポートスナップショット

|

セグメンテーション |

詳細 |

|

テクノロジーによって |

PERC(パッシブエミッターとリアコンタクト)、IBC(相互操作されたバックコンタクト)、HJT(ヘテロ接合技術)、その他のテクノロジー |

|

エンドユーザーによって |

住宅、商業、産業、ユーティリティスケールプロジェクト |

|

アプリケーションによって |

太陽光発電、オフグリッドシステム、BIPV(建物統合太陽光発電) |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 |

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り |

|

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ |

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

- テクノロジー(PERC(パッシブエミッターとリアコンタクト)、IBC(インターディジッティングバックコンタクト)、HJT(ヘテロ接合テクノロジー)、およびその他のテクノロジー):PERC(パッシブエミッタとリアコンタクト)セグメントは、優れた効率、費用対効果、および補助装置の採用療法の採用に優れた効率性、コスト効率、および補助採用のために、2023年に1830万米ドルを獲得しました。高性能および商業的に実行可能なソーラーソリューションを求めている製造業者と投資家。

- エンドユーザー(住宅、商業、産業、ユーティリティスケールのプロジェクト):ユーティリティ規模のプロジェクトセグメントは、2023年に市場の49.04%を保有しており、大規模なソーラー農場への投資の増加、モジュールごとのエネルギー収量の増加、およびグリッド統合のための高効率の太陽テクノロジーをサポートする政府のインセンティブの増加により推進されました。

- アプリケーション(太陽光発電、オフグリッドシステム、およびBIPV(建物の統合太陽光発電)):太陽光発電セグメントは、予測期間を通じて7.45%のCAGRで成長する可能性が高く、その高エネルギー変換に大きく起因し、ユーティリティスケールおよびルーフソーラープロジェクトの採用が増加し、投資を拡大するための投資を拡大します。

バックコンタクト太陽電池市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域のバックコンタクト太陽電池市場は、2023年に約47.21%のかなりのシェアを占め、2億1,570万米ドルと評価されています。アジア太平洋の政府は、好ましい政策、投資、インセンティブを通じて太陽エネルギーの採用を促進しています。

中国、インド、日本、オーストラリアなどの国々は、フィードイン関税、税制上の給付、および再生可能エネルギーの目標を実施しています。中国の14回目の5年制計画やインドのPM-Kusumスキームなどのイニシアチブは、バックコンタクトソーラーを含む高度な太陽光技術をサポートしています。再生可能エネルギーの規制上の義務は、地域市場の成長をさらに強化します。

- 2024年11月に新しく再生可能エネルギー省レポートが発行した報告書によると、アジア太平洋地域は世界の太陽光発電を主導し、2023年に2230億米ドルをセクターに割り当てました。

さらに、アジア太平洋地域には、Longi、Jinkosolar、Trina Solar、JA Solarなどの大手ソーラーメーカーがあり、ソーラー細胞の効率とスケーラビリティを高めるために研究開発に多大な投資をしています。太陽光発電製造の進歩と相まって、確立されたサプライチェーンは、この地域のバックコンタクト太陽電池の採用を促進します。

北米のバックコンタクト太陽電池産業は、予測期間にわたって6.98%のCAGRで成長すると推定されています。連邦、州、および地方レベルでの支持政策は、この成長を促進しています。

米国インフレ削減法(IRA)は、税額控除、生産インセンティブ、クリーンエネルギープロジェクトの資金提供を提供し、高効率の太陽光技術とDMESTICの生産への投資を促進しています。さらに、純計量ポリシー、州レベルの再生可能ポートフォリオ基準(RPS)、および太陽投資税額控除(ITC)は、米国とカナダの市場拡大をサポートしています。

- t米国は、国内産業を保護するために輸入された太陽光発電部品に関税を実施しています。 2025年1月の時点で、中国からのソーラーウェーハとポリシリコンの輸入に対する関税は25%から50%に増加しています。州レベルの規制も重要な役割を果たします。たとえば、テキサスは、住宅用ソーラーセクターの消費者保護と産業基準を強化するための立法提案を導入しています。

さらに、大規模なソーラーファームは、地域の市場の成長に大きく貢献しています。開発者は、高性能のソーラーモジュールを優先して、エネルギー収量を最大化し、プロジェクト経済を改善します。

バックコンタクト太陽電池の効率の利点により、特にカリフォルニア、テキサス、フロリダなどの強力な太陽インセンティブがある地域では、ユーティリティ規模の設置に魅力的な選択肢となります。

規制枠組み

- 米国で、2022年のインフレ削減法(IRA)は、バックコンタクトソーラーセルなどの高度な太陽光技術を含む、クリーンエネルギープロジェクトにかなりの税額控除とインセンティブを提供しています。この法律は、国内製造を強化し、輸入への依存を減らすことを目的としています。さらに、。

- ヨーロッパで、グリーンディール産業計画の一部として導入されたNet-Zero産業法は、EU内のクリーンテクノロジーの製造を拡大することを目的としています。この法律は、2030年までにNet-Zeroテクノロジーの年間展開ニーズの少なくとも40%を達成するなど、規制の枠組みを簡素化し、プロジェクトの承認を加速し、野心的な目標を設定しようとしています。

- 中国ソーラー産業に大きな補助金を提供し、国内製造と太陽光発電の輸出を促進します。この積極的なサポートにより、中国はソーラーテクノロジーの大手グローバルサプライヤーとして位置付けられています。しかし、これらの政策は、国内産業を競争力のある価格設定から保護することを目的とした他の国からの世界的な貿易緊張と保護措置にもつながっています。

- 2026年6月に発効、インドは、クリーンエネルギープロジェクトが、国内で生成された細胞から作られた太陽光発電モジュールを利用することを義務付けています。このポリシーは、特に中国からの輸入への依存を減らし、地元の製造を強化することを目的としています。このイニシアチブをサポートするために、インドは輸入された太陽光発電に関税を課し、国内生産のためのインセンティブを提供しています。 Tata PowerやReliance Industriesなどの大手企業は、これらの規制に応じて、インドの太陽電池の製造能力の拡大に投資しています。

競争力のある風景

グローバルバックコンタクトソーラーセル市場は、確立された企業と新興企業の両方を含む多くの参加者によって特徴付けられます。市場の参加者は、イノベーションと新製品の開発に焦点を当てています。企業は、効率、耐久性、費用対効果を高めるために、高度な研究に投資しています。

戦略的なコラボレーション、テクノロジーのアップグレード、および次世代の製品の発売により、企業は市場で自分自身を区別できるようになりました。最先端の材料を統合し、製造プロセスを最適化することにより、主要なプレーヤーは高性能の需要の増加を満たしながら、市場の地位を強化しています太陽エネルギーソリューション。

- 2024年11月、Longiは27.3%の効率を備えたヘテロ接合バックコンタクト太陽電池を導入し、レーザー強化の製造を活用して材料コストを削減し、パフォーマンスを向上させました。このイノベーションは、まれな材料への依存を最小限に抑えながら、スケーラブルで高効率の太陽技術を提供します。

バックコンタクト太陽電池市場の主要企業のリスト:

- SunPower Corporation

- Panasonic Holdings Corporation

- LGエレクトロニクス

- Trina Solar Limited

- longi

- Jinkosolar

- JA Solar Technology Co.、Ltd。

- hanwha q細胞

- Motech Industries Inc.

- ソーラーホールディングスAS

- 三菱電機公社

- 京セラコーポレーション

- Wuxi Suntech Power Co.、Ltd。

- Risen Energy Co.、Ltd。

- 京セラコーポレーション

最近の開発(拡張/製品の発売)

- 2025年1月、Aiko Solarは、Nタイプのオールバックコンタクトソーラーモジュールの3番目の製造サイトであるJinan施設で生産を開始しました。太陽電池とパネルに合計30 GWの容量で設計されたこのプラントの最初の10 GW相は、2025年後半までにフルスケールの出力を達成すると予想されます。

- 2024年12月Trina Solarは、ヘテロ接合(HJTまたはSHJ)テクノロジーを利用して、その大型エリアN型の総パッシベーション(Topas)太陽電池が27.08%の効率に達し、前後のコンタクト太陽電池の新しいベンチマークを設定することを発表しました。これは、フロントとバックの接触構造を備えた結晶性シリコン太陽電池の最初のインスタンスであり、フロントサイドで27%の効率を上回っています。

ライセンス タイプを選択

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ