ヘルスケア 医療機器 バイオテクノロジー

生物学市場

生物学の市場規模、シェア、成長、産業分析、ソース(微生物、哺乳類)、生成物(モノクローナル抗体(MAB)、ワクチン、組換えタンパク質、遺伝子療法、細胞療法など)、その他(腫瘍学、感染症、その他)心血管疾患、自己免疫疾患、およびその他の用途)、および地域分析、 2024-2031

ページ : 170

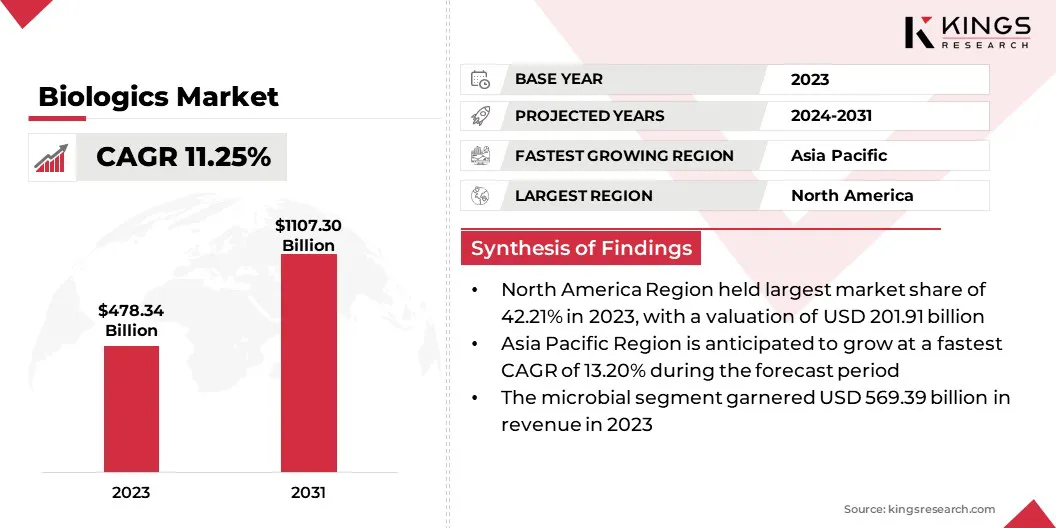

ベース年 : 2023

リリース : January 2025

レポート ID: KR1248

市場の定義

生物学は、さまざまな疾患の予防、治療、または治療に使用される、細胞、組織、微生物などの生物に由来する医療製品のクラスです。それらには、モノクローナル抗体、ワクチン、遺伝子療法、細胞ベースの治療などの幅広い製品が含まれています。

化学的に合成された従来の薬物とは異なり、生物学はしばしば発酵や遺伝子工学などの生物学的プロセスを通じて生産されます。

生物学市場概要

世界の生物学的市場規模は、2023年に478.34億米ドルで記録されました。これは、2024年には525.10億米ドルと評価され、2031年までに1107.30億米ドルに達し、2024年から2031年まで11.25%のCAGRで成長しています。

市場は、技術の進歩、革新的な治療法の需要の増加、および研究開発への戦略的投資により、大幅な成長を遂げています。

世界的な人口統計が変化するにつれて、老化した集団とともに、心臓病、糖尿病、関節炎などの慢性疾患の発生率が高まり、医療システムに緊張し、薬物の需要を高め、革新的な治療法が増加しています。

生物学市場で事業を展開している大手企業は、エリリリーと会社、ジョンソン&ジョンソンサービス、F。ホフマンラーロシュリミテッド、ファイザー社、ギレッドサイエンス、インク、ブリストルマイヤーズスクイブカンパニー、ノヴォノルディスクA/S 、Merck Kgaa、Abbvie Inc.、Novartis AG、Gsk Plc。、Astrazeneca、Regeneron Pharmaceuticals Inc.、Sanofi、Takeda Pharmaceutical Company Limitedなど。

市場は、腫瘍学および自己免疫疾患における免疫療法の成功によって駆動される堅牢な成長を経験しています。 免疫チェックポイント阻害剤やCAR T細胞療法などの癌治療の突破口は、がん治療に革命をもたらす生物学の可能性を強調し、研究と市場の成長の増加につながります。

- 2025年1月、Biomed XおよびDaiichi Sankyo Co.、Ltd。は、固形腫瘍の治療のためのBiおよびMulti特異的生物学の開発を進めることを目的とした研究イニシアチブを通じて協力を発表しました。 Daiichi Sankyoの医薬品開発と生物学の専門知識を活用して、Biomed Xの革新的な研究能力を備えており、複数の腫瘍マーカーを同時に標的とする最先端の治療法の開発を可能にします。

重要なハイライト:

- 世界の生物学的市場規模は、2023年に478.34億米ドルで記録されました。

- 市場は、2024年から2031年まで11.25%のCAGRで成長すると予測されています。

- 北米は2023年に42.21%のシェアを保持し、2019億米ドルの価値がありました。

- 微生物セグメントは、2023年に2,5993億米ドルの収益を上げました。

- モノクローナル抗体セグメントは、2031年までに545.31億米ドルに達すると予想されます。

- 腫瘍学セグメントは、2031年までに5,258億米ドルの値を生成すると予測されています。

- アジア太平洋地域は、予測期間を通じて13.20%のCAGRで成長すると予想されています。

マーケットドライバー

「バイオ製造能力の拡大と政府の有利なインセンティブ」

バイオ製造能力の拡大は、生物学市場の成長に大きく貢献しており、慢性および複雑な疾患の増加による生物学的療法の需要の増加に対処しています。継続的なバイオプロセシングや使い捨て技術などの革新により、生産効率とスケーラビリティが向上し、治療のより速く、より費用対効果の高い提供が可能になります。

- たとえば、2024年9月に、Just-Evotecは、ワクチン製造の課題を克服することを目的とした、フランスのトゥールーズに2番目のJ.Pod施設を開設しました。 J.Podは、継続的なバイオプロセシングを使用してさまざまな生物学的製品を生産し、従来の大規模なバイオリアクターに代わる、より小さく、より柔軟で費用対効果の高い代替品を提供します。

Orphan Drug Actなどの政府のインセンティブも、希少疾患の治療の開発に対する財政的および規制上の支援を提供し、それによって投資と革新を促進することにより、極めて重要な役割を果たしています。

- たとえば、2024年10月に、FDAは、米国の数百万人に影響を与える希少疾患の治療オプションを改善するというコミットメントを繰り返し繰り返しました。これは、税額控除、ユーザー料金の免除、市場独占のための孤児薬の指定などのインセンティブプログラムを提供し続けています。 FDAはまた、小規模な患者集団のためのまれな小児疾患と医療機器をサポートしている一方で、治療開発を進めるための研究助成金に資金を提供しています。

さらに、遺伝子編集、CRISPR、モノクローナル抗体工学などの生物学的技術の進歩は、特に腫瘍学および自己免疫疾患において、より正確で標的、および個別化された療法の開発を可能にします。

市場の課題

「規制の変動と開発コストの高い」

地域間の規制の変動は、生物学的市場へのアクセスを求めている企業に大きな課題をもたらします。臨床試験、製造、および標識のための異なる要件は、遅延、より高いコスト、および運用上の複雑さにつながります。

さらに、主に広範な研究、複雑な製造プロセス、および長期にわたる開発のタイムライン、緊張の収益性、市場アクセスを制限することにより、生物学的療法に関連する高い開発コストは、特に小規模企業です。 この課題に対処するために、企業は地元の規制専門家と戦略的なパートナーシップを形成し、地域の違いをより効率的にナビゲートすることができます。

規制当局と早期に関与することは、臨床試験の設計と要件に関するより明確なガイダンスが可能になり、最終的に遅延を最小限に抑えるため、プロセスの合理化に重要な役割を果たします。

さらに、多くの生物学が分布全体で正確な温度制御を必要とするため、コールドチェーンとロジスティクスの課題は持続します。これにより、特にサービスが不十分な地域で、サプライチェーン管理の複雑さとコストが増加します。 混乱は、製品のタイムリーで効果的な配信に影響を与え、患者のアクセスと市場のリーチを制限します。

1つのソリューションは、企業が温度制御されたパッケージング、位相変更材料、リアルタイム監視システムなどの高度なコールドチェーンテクノロジーに投資することです。これらは、輸送中に必要な温度範囲を維持し、腐敗のリスクを最小限に抑えるのに役立ちます。

市場動向

「合成生物学と精密医学の採用」

の採用の増大合成生物学カスタマイズされた生物学的システムの開発を促進し、生物学的薬物生産のスケーラビリティと費用対効果を高め、遺伝子編集や個別化治療などの高度な治療法を加速しています。

さらに、精密医学は、個々の遺伝的、環境、およびライフスタイルの要因に合わせた高度に標的を絞った治療を可能にし、それによって患者の転帰を改善し、副作用を減らすため、かなりの牽引力を獲得しています。

- 2024年6月、サンタアナバイオは、炎症性疾患を標的とする精密薬を前進させるために、1億6,800万米ドルの資金を確保しました。 サンタアナは複数の分化した生物学を開発しており、2025年にいくつかのプログラムが臨床試験に参加すると予想されています。

さらに、生物学の製造におけるデジタルツインテクノロジーの統合は、物理システムの仮想レプリカを作成することにより、生産ワークフローを最適化しています。これにより、リアルタイムの監視と予測的洞察、操作の合理化、コンプライアンスの確保、製品の品質の向上が可能になります。

これらの進歩は、生物学産業の拡大に大きく貢献しており、パーソナライズされたヘルスケアの機会と、より効率的で費用対効果の高い生産を生み出しています。

生物学市場レポートスナップショット

| セグメンテーション | 詳細 |

| ソースによって | 微生物、哺乳類 |

| 製品によって | モノクローナル抗体(mAb)、ワクチン、組換えタンパク質、遺伝子療法 |

| アプリケーションによって | 腫瘍学、感染症、心血管疾患、自己免疫疾患、その他の用途 |

| 地域別 | 北米:米国、カナダ、メキシコ |

| ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

| アジア太平洋地域:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

| 中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

| 南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

- ソース(微生物および哺乳類):微生物セグメントは、2023年に25993億米ドルの収益を生み出しました。これは、生物学的療法の需要と微生物ベースの薬物生産の進歩の増加に促進されました。

- 産物(モノクローナル抗体(MAB)、ワクチン、組換えタンパク質、遺伝子療法、細胞療法、その他)による:モノクローナル抗体(MABS)セグメントは、2023年に56.78%の顕著なシェアを保持しました。さまざまな癌、自己免疫疾患、および感染症の治療、および実証済みの有効性と標的作用メカニズム。

- アプリケーション(腫瘍学、感染症、心血管疾患、自己免疫疾患、およびその他のアプリケーション):腫瘍学セグメントは、2031年までに5,258億米ドルに達すると予測されており、がんの有病率の増加、対象療法および免疫療法の進歩、および投資の増加に起因します。革新的ながん治療のための研究開発。

生物学市場地域分析

北米の生物学的市場は42.41%のかなりのシェアを占め、2023年には2019億米ドルと評価されました。この支配は主に堅牢な医療インフラ、大手製薬会社、継続的な研究の進歩によって強化されています。

米国は、革新的な生物学の資金提供や、希少疾患の治療の開発を促進する孤児麻薬法などの規制政策などの政府のイニシアチブに支えられて市場をリードしています。

この地域はさらに、特に腫瘍学、免疫学、および自己免疫疾患において、最先端の生物学的療法の高い採用を誇り、それによって地域の市場の成長を推進しています。 さらに、この地域の慢性疾患の有病率の高まりと個別化医療に対する需要の高まりは、この成長を支援しています。

アジア太平洋生物学市場は、予測期間を通じて13.20%の堅牢なCAGRで成長すると予想されています。中国、インド、日本などの国々は、政府のイニシアチブと公共部門と民間部門の両方からの多額の投資によって強化されているバイオテクノロジーの研究開発で前進しています。

これらの国々は、がん、自己免疫障害、および慢性疾患の生物学的療法の開発を優先しており、精密医療と標的治療に焦点を合わせています。

- 2024年3月、メルクは韓国の大jeonにある新しいバイオプロセシング生産センターに3億米ドル以上を投資しました。これは、急速に成長している市場での能力の向上を目的とした、アジア太平洋地域への同社の最大の投資を示しています。このセンターは、プロセス開発、臨床研究、およびワクチンや遺伝子療法を含む生物学の商業的製造におけるバイオテクノロジーおよび製薬会社をサポートします。

規制の枠組みは、市場の形成においても重要な役割を果たしています

- 米国で、FDA内の生物学的評価と研究センター(CBER)は、公衆衛生サービスや連邦食品医薬品、化粧品法など、連邦法の下で人間の使用のために生物学的製品を規制しています。

- 欧州連合で、欧州医薬品局(EMA)は、バイオシミラー医薬品の主要な規制当局であり、承認と市場への参入のための申請のレビューと承認を監督しています。

- APACで、中国では、国立医療製品局(NMPA)が薬物を規制し、医療機器、以前は中国食品医薬品局またはCFDAとして知られていました。

- インドで、インドの薬物管理者将軍(DCGI)が率いる中央医薬品標準制御機関(CDSCO)は、臨床試験と新薬の承認を担当する保健福祉省(MOHFW)の下の頂点規制機関です。

- 日本で、Pharmaceuticals and Medical Devices Agency(PMDA)は、保健労働福祉省と協力して、医薬品および医療機器の安全性、有効性、質を保証します。

競争力のある風景:

グローバルな生物学的市場は、確立された企業と台頭組織の両方を含む多数の参加者によって特徴付けられています。 競争力を獲得するために、これらの企業は、ASG製品の革新、パートナーシップ、合併、買収、地理的拡大などの戦略的イニシアチブを通じて地位を強化しています。

さらに、いくつかの企業は、がん、自己免疫障害、まれな状態などの疾患を標的とする次世代の生物学を開発するために、研究開発に多額の投資を行っています。

市場が進化するにつれて、これらの組織はサプライチェーンの効率化を最適化し、規制のコンプライアンスを確保しています。 R&Dと戦略的コラボレーションに対する彼らの継続的なコミットメントは、急成長している生物学的市場でリードするようにしています。

- たとえば、2024年10月、ジョンソン&ジョンソンは、ノースカロライナ州ウィルソンに最先端の生物学的製造施設を建設するための20億米ドルの投資を発表しました。この新しい施設は、高度な技術で製造能力を強化しながら、腫瘍学、免疫学、および神経科学における同社のポートフォリオ拡大をサポートします。建設は、2025年上半期に開始する予定です。

生物学市場の主要企業のリスト:

- エリ・リリーと会社

- Johnson&Johnson Services、Inc。

- Hoffmann-la Roche Ltd

- Pfizer Inc.

- Gilead Sciences、Inc。

- ブリストル・マイヤーズスクイブカンパニー

- Novo Nordisk a/s

- Merck Kgaa

- Abbvie Inc.

- ノバルティスAG

- GSK PLC。

- アストラゼネカ

- Regeneron Pharmaceuticals Inc.

- サノフィ

- Takeda Pharmaceutical Company Limited

- その他

最近の開発:

- 2025年1月、Cytovance Biologicsとポリペプチドは、微生物および哺乳類発現ペプチド薬の開発と製造のための統合ソリューションを提供するコラボレーションを発表しました。このパートナーシップは、Cytovanceの表現、プロセス開発、CGMP製造における専門知識と、複雑なペプチド開発におけるポリペプチドの能力を組み合わせています。

- 2025年1月、Samsung BiologicsはJ.P. Morgan Healthcare Conferenceで更新を発表し、Bio Campus IIの開設とADCサービスの発売を発表しました。同社は、Ligachem Biosciencesとのコラボレーションを拡大し、東京オフィスを開設する計画を立て、グローバルクライアントベースをサポートするために事前に満たされた注射器機能に投資しています。

- 2024年10月、エリ・リリーと会社は、インディアナ州レバノンにリリー・メディシン・ファウンドリを設立するための45億米ドルの投資を発表しました。この新しいセンターは、高度な製造と医薬品開発能力を組み合わせて、臨床試験のための小分子、生物学、および核酸療法の生産をサポートします。

- 2024年7月、ベイジェンは、世界的な成長と革新的ながん治療の開発をサポートするための8億米ドルの投資を受けて、ニュージャージー州ホープウェルに旗艦生物学の製造と臨床R&D施設を開設しました。

- 2024年3月、FDAは、卵巣癌の治療のための葉酸受容体アルファを標的とするクラス初の抗体薬物コンジュゲート(ADC)であるElahereを承認しました。 2024年11月、欧州委員会は承認を与え、卵巣癌の画期的な治療法としてのエラヘレの地位を固めました。

ライセンス タイプを選択

.webp)

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ