ICT-IOT

データセンターの相互接続市場

データセンターの相互接続市場規模、シェア、成長、業界分析、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(災害復旧とビジネスの継続性、共有データとリソース)、エンドユーザー(通信サービスプロバイダー、エンタープライズなど)、地域分析、 2024-2031

ページ : 180

ベース年 : 2023

リリース : April 2025

レポート ID: KR1666

市場の定義

市場は、データセンター間の高速で安全なデータ転送を可能にするテクノロジーに焦点を当てています。これらの相互接続により、シームレスなデータ交換、ワークロードモビリティ、災害復旧、クラウド接続が促進され、企業、クラウドサービスプロバイダー、通信事業者のパフォーマンスとスケーラビリティが確保されます。

DCIは、光学ネットワーク、イーサネット、ソフトウェア定義ネットワーキング(SDN)テクノロジーをレバレッジして、成長するデータ需要をサポートし、遅延を最小限に抑え、ネットワークの回復力を高めます。

データセンターの相互接続市場概要

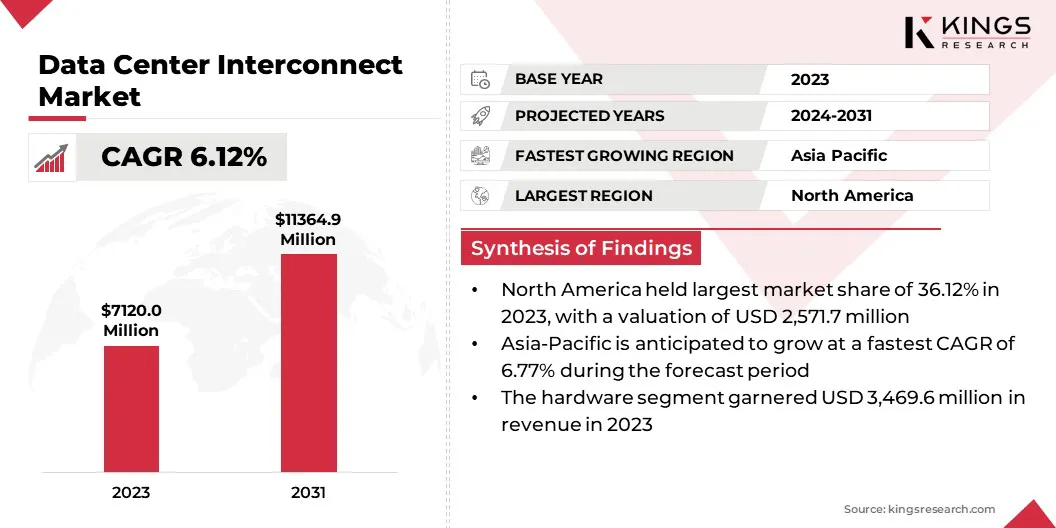

グローバルデータセンターの相互接続市場規模は、2023年に7,120.0百万米ドルと評価され、2024年の7,499.4百万米ドルから2031年までに11,364.9百万米ドルに成長すると予測されており、予測期間中は6.12%のCAGRを示しました。

この成長は、の採用の増加によって引き起こされますクラウドコンピューティング、ビッグデータ分析、および地理的に分散したデータセンター間のシームレスなデータ交換の必要性の高まり。エンタープライズ、クラウドサービスプロバイダー、および通信事業者は、ネットワークのスケーラビリティを高め、災害復旧をサポートし、ワークロードモビリティを最適化するために、高度な相互接続ソリューションに多額の投資を行っています。

データセンターの相互接続業界で事業を展開している大手企業は、Cisco Systems、Inc。、Nokia、Huawei Technologies Co.、Ltd、Juniper Networks、Inc.、Extreme Networks、Dell Inc.、Ciena Corporation、Equinix、Inc。、Adtran、NEC、NEC CORPARITION、FUJITSU INC、MICROT DATACE CENTER SURIVYS、

光学ネットワーキング、ソフトウェア定義ネットワーキング、波長分割多重化(WDM)の革新は、市場の拡大をさらに促進しています。さらに、マルチクラウドおよびハイブリッドクラウドアーキテクチャの必要性の高まりにより、効率的なデータセンターの相互接続に対する強い需要が生まれ、地理的に分散した場所全体でシームレスなデータ転送が確保されます。

- 2024年9月、DE-CIX Indiaはデータセンターの相互接続サービスを開始し、データセンター間のシームレスで高速の接続性を可能にしました。堅牢な相互接続インフラストラクチャを活用すると、このサービスはスケーラビリティ、冗長性、コスト効率を提供し、レイヤー2とレイヤー3の接続の両方をサポートします。

重要なハイライト

- データセンターの相互接続業界サイズは、2023年に7,120.0百万米ドルで記録されました。

- 市場は、2024年から2031年まで6.12%のCAGRで成長すると予測されています。

- 北米は2023年に36.12%のシェアを保持し、2,571.7百万米ドルの価値がありました。

- ハードウェアセグメントは、2023年の収益3,469.6百万米ドルを獲得しました。

- 共有データとリソースセグメントは、2031年までに4,6799万米ドルに達すると予想されます。

- 政府/研究と教育セグメントは、予測期間にわたって4.14%の最速のCAGRを目撃すると予想されています

- アジア太平洋地域は、予測期間中に6.77%のCAGRで成長すると予想されています。

マーケットドライバー

光ネットワーキングとSDNの進歩

光学ネットワーキングとソフトウェア定義ネットワーキングの進歩により、速度、スケーラビリティ、効率を改善することにより、市場の成長が推進されています。波長分割マルチプレックス(WDM)やコヒーレントな光透過などの技術は、長距離にわたる高帯域幅の低遅延データ転送を可能にします。

ソフトウェア定義のネットワーキングは、集中制御、自動化、動的な交通管理を可能にし、運用コストを削減し、セキュリティを改善することにより、柔軟性を向上させます。これらのイノベーションは、ネットワークパフォーマンスを最適化しながら、クラウドコンピューティング、AI、およびビッグデータの需要の高まりをサポートしています。

- 2025年3月、Sumitomo Electric Industries、Ltd。は3Mと提携して、データセンター向けの拡張ビーム光学相互接続技術を開発しました。このコラボレーションは、光学接続ソリューションのパフォーマンスと信頼性を高めることを目的としています。

市場の課題

複雑なネットワーク管理と高展開コスト

複雑なネットワーク管理は、複数のデータセンター、クラウド環境、およびサービスプロバイダーを監督しながら、シームレスな接続、セキュリティ、パフォーマンスを確保する必要性に支えられた、データセンターの相互接続市場の進捗にかなりの課題をもたらします。

インフラストラクチャ、ネットワークプロトコル、およびトラフィックの要求の多様性には、高度な自動化、ソフトウェア定義ネットワークソリューション、リアルタイム監視が必要であり、運用上の複雑さが増します。

さらに、データセンターの相互接続ソリューションには、光学ネットワーキング機器、ファイバーインフラストラクチャ、およびソフトウェア定義の管理システムへの多額の投資が必要であるため、高い展開コストが重要な障壁を提示します。高帯域幅にアップグレードすると、低遅延の接続が継続的にメンテナンス、エネルギー、熟練した人件費が発生し、スケーラビリティが費用がかかります。

この課題に対処するために、組織はソフトウェア定義のネットワーキングと自動化を採用して、運用を簡素化し、可視性を高め、トラフィック管理を最適化しています。 AI駆動型の分析とオーケストレーションツールを実装することで、ネットワーク効率を改善しながら、手動介入を減らします。

企業は、ネットワーク機能仮想化(NFV)をさらに活用して、ハードウェアの依存関係を削減し、スケーラブルな投資のために従量制のモデルを採用しています。さらに、クラウドプロバイダーと共有インフラストラクチャモデルとの戦略的パートナーシップは、コストの削減に貢献しています。

さらに、エネルギー効率の高い光学ネットワーキングの進歩は、高性能で費用対効果の高いデータセンターの相互接続ソリューションを確保しながら、運用費用を最小限に抑えるのに役立ちます。

市場動向

400g以降の光ネットワーキングを超える拡張

400g以降の光学ネットワーキングを超える拡大は、より高い帯域幅、より低いレイテンシ、よりエネルギー効率の高いデータ伝送を可能にすることにより、市場に影響を与えています。 400g、800g、およびテラビットスケールの光ネットワークの広範な採用は、コヒーレント光学伝達、密な波長分割マルチプレックス(DWDM)、およびシリコンフォトニクスの進歩によって推進されています。

これらのテクノロジーは、繊維容量を強化しながら、消費電力とビットあたりのコストを削減します。さらに、ネットワークオペレーターは、トラフィック管理を最適化し、スケーラビリティを向上させるために、インテリジェントオートメーションとソフトウェア定義ネットワークに投資しています。

- 2024年9月、IP Infusion Inc.と協力して、Nippon Telegraph and Telephone Corporation、Access、Ltd、その他は、高速400gbpsの400gbps間センター接続ソリューションであるIown Network Solution(400G)を発売しました。 IOWNテクノロジーを分解されたスイッチ/ルーターと統合することにより、このソリューションにより、400G ZR/ZR+光トランシーバーを使用して長距離伝送が可能になり、ネットワークコストが50%、消費電力が40%削減されます。

データセンターの相互接続市場レポートのスナップショット

|

セグメンテーション |

詳細 |

|

コンポーネントによって |

ハードウェア、ソフトウェア、サービス |

|

アプリケーションによって |

災害復旧とビジネスの継続性、共有データとリソース、データとワークロードのモビリティ、 その他(コンテンツ配信、クラウド接続) |

|

エンドユーザーによる |

通信サービスプロバイダー(CSP)、インターネットコンテンツプロバイダー、キャリア中立プロバイダー(ICPS/CNP)、政府/研究および教育、企業 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 |

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り |

|

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ |

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

- コンポーネント(ハードウェア、ソフトウェア、およびサービス):ハードウェアセグメントは、2023年に3,469.6百万米ドルを獲得しました。これは、主にデータトラフィックとスケーラビリティのための高性能ネットワーキング機器の需要が増加しているためです。

- アプリケーション(災害復旧とビジネスの継続性、共有データとリソース、データとワークロードのモビリティなど(コンテンツ配信、クラウド接続)):共有されたデータとリソースセグメントは、2023年に39.49%のシェアを保持しました。

- エンドユーザー(通信サービスプロバイダー(CSP)、インターネットコンテンツプロバイダー、キャリア中立プロバイダー(ICPS/CNP)、政府/研究および教育、およびエンタープライズ):インターネットコンテンツプロバイダーとキャリア中立プロバイダー(ICPS/CNP)セグメントは、USD 5,657.7ミリオンに到達すると予測されています。インフラストラクチャ、およびクラウドサービス、ストリーミング、およびAIアプリケーションによって促進されるシームレスなコンテンツ配信。

データセンターの相互接続市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米データセンターの相互接続市場シェアは、2023年には約36.12%で、2,57170万の評価がありました。この支配は、主要なクラウドサービスプロバイダー、ハイパースケールデータセンター、および光学ネットワーキングとソフトウェア定義ネットワーキングの技術的進歩の存在に起因しています。

地域市場は、強力なデジタルインフラストラクチャ、高いインターネットの浸透、AIおよびビッグデータアプリケーションへの投資の増加から恩恵を受けています。さらに、企業やコンテンツプロバイダー全体の低遅延、高帯域幅の接続性に対する需要の高まりは、地域の市場の成長を促進しています。

アジア太平洋データセンターの相互接続業界は、予測期間にわたって6.77%のCAGRで成長すると推定されています。この拡大は、デジタル変革、雲の採用の増加、および中国、インド、東南アジアなどの主要な経済全体のデータトラフィックの急増によって強化されています。

ハイパースケールデータセンターの急増、5Gネットワークの展開、および政府主導のデジタルインフラストラクチャイニシアチブは、地域の市場の成長をさらにサポートします。さらに、AI、IoT、およびビッグデータ分析の採用の拡大により、高速で低遅延の接続性に対する強い需要が生じていますが、グローバルテクノロジー企業からの多額の投資は、地域全体のネットワーク能力とスケーラビリティを強化しています。

- 2024年10月、HGC Global Communications Limitedは、主要なアジアのハブ全体でデータセンターの相互接続クラスターを発売し、地域および国境を越えた接続を強化しました。大規模なインフラストラクチャを活用するHGCは、低遅延のスケーラブルなソリューションを提供し、AI主導の需要とグローバル企業向けのシームレスな市場アクセスをサポートします。

規制枠組み

- 米国で、1996年の通信法に基づいて、連邦通信委員会(FCC)は、データ送信インフラストラクチャを規制して、競争、ネットワークの拡大、公平な相互接続を促進します。ネットワーク機能への非差別的なアクセスを保証し、デジタルネットワーク全体でイノベーションを促進し、安全なデータ交換を促進します。

- EUで、データガバナンス法(DGA)は、データ共有に対する信頼を高め、データの可用性を高め、データの再利用の障壁に対処します。

- インドで、2023年、デジタルパーソナルデータ保護法は、個人のデジタルデータの処理を管理し、個人の権利と合法的なデータ使用のバランスをとります。

- 欧州連合で、ネットワークおよび情報システム(NIS)2指令(指令(EU)2022/2555)は、18の重要なセクターにわたって統一されたサイバーセキュリティフレームワークを確立し、加盟国にサプライチェーンのセキュリティ、脆弱性管理、およびサイバーセキュリティ教育をカバーする国家戦略を実施することを要求します。

競争力のある風景

データセンターの相互接続市場は、激しい競争によって特徴付けられ、企業はイノベーション、スケーラビリティ、および競争力を獲得するための効率に焦点を当てています。光学輸送、波長分割多重化(WDM)、およびソフトウェア定義のネットワークの進歩が市場の状況を形作っています。

企業がネットワークのパフォーマンス、セキュリティ、運用効率を高めるために努力しているため、戦略的パートナーシップ、合併、および費用対効果の高いソリューションが競争をさらに強化します。

- 2025年2月、Stmicroelectronicsは、データセンターとAIクラスターの光学相互接続を強化するために、高度なシリコンフォトニクスとBICMOSテクノロジーを導入しました。将来の800GB/sおよび1.6TB/sリンク向けに設計されたこれらのイノベーションは、AIコンピューティングにおけるエネルギー効率の高いプラグ可能な光学系と次世代GPU相互接続をサポートします。

データセンターの相互接続市場の主要企業のリスト:

- Cisco Systems、Inc。

- ノキア

- Huawei Technologies Co.、Ltd

- Juniper Networks、Inc。

- 極端なネットワーク。

- Dell Inc.

- Ciena Corporation

- Equinix、Inc。

- Adtran

- NEC Corporation

- 藤井

- Microchip Technology Inc.

- Colt Data Center Services Holdings。

- マイクロソフト

- オラクル

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

- 2024年12月、KyndrylとNokiaは、グローバル企業向けの高度なデータセンターネットワーキングソリューションを提供するためにパートナーシップを拡大しました。ハイブリッドクラウドおよびデータセンター管理におけるKyndrylの専門知識をNokiaの安全でパフォーマンスのネットワーキングソリューションと統合することにより、パートナーシップにより、企業はデータセンターネットワークを効率的に近代化および拡大することができます。

- 2024年12月、Marvell Technology、Inc。は、データセンターキャンパス接続用の1.6 TBPS O-Band最適化されたデジタルシグナルプロセッサを備えた最初のコヒーレントライトDSPであるMarvell Aquilaを発売しました。高度なコヒーレント変調とスケーラブルなOバンド光学系を組み合わせることにより、Aquila DSPは、高帯域幅の低遅延相互接続の電力効率とパフォーマンスを最大20 kmのパフォーマンスを向上させます。

- 2024年10月ELEAデータセンターは、南アメリカでのDe-CIXの最初のインターネット交換をホストするために選択され、サンパウロ-S-SPO1とRio de Janeiro-RJO1施設に存在感(POP)が設立され、地域の相互接続サービスが強化されました。

- 2024年8月、フランスのB2B接続プロバイダーであるVA Telecomは、データセンターの相互接続性を高めるためのリボン通信のApollo 9608Dプラットフォームを選択しました。このソリューションは、超高速400gのデータ転送を可能にし、高速ファイバーチャネルサービスをサポートし、スケーラブルで安全な光輸送を保証します。

- 2024年1月、デジタルリアルティは、チェンナイの10エーカーのキャンパスにある最初のインドデータセンター、MAA10をオープンしました。最大100メガワットの荷重が搭載されているため、この施設は同社のグローバルプラットフォームを拡大して、成長するデジタルトランスフォーメーションの需要を満たしています。

ライセンス タイプを選択

カスタマイズを提供

追加の企業プロファイル

追加の企業プロファイル -

追加の国

-

クロスセグメント分析

-

地域市場のダイナミクス

-

国レベルのトレンド分析

-

競合状況のカスタマイズ

-

拡張予測年

-

最大 5 年間の履歴データ

.webp)