ICT-IOT

組み込みAI市場

組み込み AI 市場規模、シェア、成長および業界分析、コンポーネント別 (ハードウェア、ソフトウェア、サービス)、テクノロジー別 (機械学習、自然言語処理、コンピューター ビジョン、音声認識、その他)、データ タイプ別 (センサー データ、画像、およびビデオデータ、数値データ、カテゴリーデータ、その他)、アプリケーション別、および地域分析、 2024-2031

ページ : 120

ベース年 : 2023

リリース : September 2024

レポート ID: KR1098

組み込みAI市場規模

世界の組み込み AI 市場規模は、2023 年に 99 億 2000 万米ドルと記録され、2024 年には 106 億 1000 万米ドルと推定され、2031 年までに 199 億 1000 万米ドルに達すると予測されており、2024 年から 2031 年にかけて 9.41% の CAGR で成長します。自動運転車、ドローン、ロボット工学などのアプリケーションにおける低遅延のリアルタイム意思決定のニーズが、市場の成長を大きく推進しています。

組み込み AI によりデバイス上でのデータ処理が可能になり、応答時間の短縮が可能になりますミッションクリティカルな業務向け。このレポートには、NVIDIA Corporation、Intel Corporation、Qualcomm Technologies, Inc.、Advanced Micro Devices, Inc.、Texas Instruments Incorporated、NXP Semiconductors N.V.、MediaTek Inc.、ルネサス エレクトロニクス株式会社、 STMicroelectronics N.V.、Samsung Electronics Co., Ltd.など。

さらに、の指数関数的な成長さまざまな業界にわたるモノのインターネット (IoT) デバイスにより、組み込み AI ソリューションの需要が高まっています。これらのデバイスには、意思決定、自動化、データ分析のために大量のデータをリアルタイムで処理するオンデバイス インテリジェンスが必要です。組み込み AI により、クラウド接続に常に依存することなく、IoT システムが効率的に動作できるようになります。

- 5G Americas の 2024 年 3 月のレポートによると、世界の IoT 契約数は 31 億件に達し、同年のスマートフォンの契約数は合計 66 億件に達しました。 2026 年までに、IoT の契約数は 45 億件に達し、スマートフォンの契約数は 74 億件に達すると推定されています。

さらに、GDPR などのプライバシー規制が強化されるにつれ、企業はデータをローカルで処理するための安全な AI ソリューションを求めています。組み込み AI は、デバイス上のデータを分析し、安全なデータ処理のニーズの高まりに応えることでプライバシー リスクを軽減し、組み込み AI 市場の成長に貢献します。

組み込み AI とは、人工知能 (AI) の統合を指します。これにより、クラウド コンピューティングに依存せずに、データ処理、意思決定、自動化などの AI 主導のタスクをローカルで実行できるようになります。

このテクノロジーはリアルタイムのオンデバイス処理を可能にし、モノのインターネット (IoT) デバイス、自律システム、産業オートメーションなど、低遅延、エネルギー効率、セキュリティが重要なアプリケーションに適しています。 AI をチップ、センサー、コントローラーに組み込むことで、これらのシステムは独立して動作し、データを分析し、エッジでインテリジェントな意思決定を行うことができ、効率とパフォーマンスが向上します。

アナリストのレビュー

世界中の政府は AI の研究開発に多額の投資を行っており、特に防衛、医療、スマートシティなどの重要な分野に重点を置いています。組み込みAIは、で重要な政府主導の取り組み、高度なシステムの効率を高めるために不可欠なリアルタイムのオンデバイス意思決定を促進します。

2023 年 6 月、世界経済フォーラムは、AI システムの設計、開発、導入における責任ある実践の推進に特化した AI ガバナンス アライアンスを立ち上げました。世界経済フォーラムの第 4 次産業革命センターの支援を受けているこのイニシアチブは、世界各地と連携して、統一されたアプローチを考え出すAI の変革的な影響を管理するために。この提携は、AI の倫理的使用に関する重要な指針と枠組みを提供し、これらのテクノロジーが世界中でどのように統合および管理されるかに影響を与えることを目的としています。

政府による重要な取り組みにより、革新的な AI テクノロジーの開発が加速し、さまざまな分野で組み込み AI の普及が促進されています。この財政的支援により、公共部門の複雑な課題に対処する AI を活用したソリューションの作成が可能になり、組み込み AI を専門とする企業の市場機会が拡大します。

政府投資と戦略的支援の増加傾向は、組み込み AI の機能とアプリケーションの進歩に役立っており、それによって市場の世界的な成長に大きく貢献しています。

組み込みAI市場の成長要因

自動運転車、ドローン、産業用ロボットなどの自律システムの導入拡大が、組み込み AI 市場の成長を加速させています。これらのシステムは、ナビゲーション、物体検出、意思決定のためにセンサー、カメラ、その他の入力からのリアルタイム データを AI に依存して処理します。この機能は、自律システムが業務の中心となりつつあり、AI テクノロジーの革新を推進しているエレクトロニクス、物流、農業、防衛産業において特に重要です。

- 国際ロボット連盟は、米国の産業用ロボットの設置台数が 2023 年に 12% 増加し、合計 44,303 台に達したことを明らかにしました。 2023 年には、米国の産業用ロボット導入全体の 33% が自動車産業で占められました。

さらに、医療業界では医療機器への組み込み AI の採用が増えており、ウェアラブル、および診断ツールを使用して、リアルタイムのモニタリング、早期発見、個別のケアを提供します。スマートウォッチ、血糖値モニター、遠隔医療プラットフォームなどのデバイスは、組み込み AI を活用してデバイス上の患者データを分析し、クラウドベースの処理に依存せずに洞察を提供します。

この機能は、リアルタイムのデータ処理が患者の転帰に影響を与える可能性がある遠隔医療にとって特に重要です。 AI を活用した健康監視ソリューションに対する需要の高まりが、市場の成長を推進する主な要因となっています。

- 2023 年 10 月、シーメンス ヘルスニアーズと世界基金は、エイズ、結核、マラリアと戦う世界保健サミットで提携しました。この提携は、予防、治療、治癒可能な感染症である結核 (TB) の X 線スクリーニングにおける人工知能 (AI) の利用を推進することを目的としています。

ただし、組み込みデバイス上で機密データを処理すると、データのセキュリティとプライバシーに関して大きな懸念が生じます。こうした懸念により、厳しい規制上の課題が生じ、組織が組み込み AI ソリューションの導入に消極的になる可能性があり、組み込み AI 市場の成長を妨げています。

これらの課題に対処し、市場の成長を維持するために、企業は高度な暗号化技術を採用してデータの整合性を保護し、堅牢なセキュリティ プロトコルを採用して潜在的なデータ侵害から保護しています。さらに、いくつかの組織は厳格な規制基準を導入し、コンプライアンスを確保するために定期的なセキュリティ監査を実施しています。これにより、2024 年から 2031 年の予測期間にわたって引き続き市場の成長が促進されると予想されます。

組み込み AI 業界のトレンド

インダストリー 4.0 の台頭とスマート製造テクノロジーの実装の増加により、組み込み AI 市場トレンドの拡大が促進されています。 AI は、生産プロセスの最適化、予知保全の実行、機械のリアルタイム監視の実現に不可欠なものになりつつあります。組み込み AI により、産業システムはオンサイトでデータを分析できるようになり、運用効率が向上し、ダウンタイムが削減されます。

さらに、5G ネットワークの拡大によりエッジ デバイスの機能が強化され、より高速なデータ転送とより信頼性の高い接続が可能になります。組み込み AI と 5G を組み合わせることで、デバイスは複雑な処理タスクをリアルタイムで実行できるようになり、応答性と効率が向上します。

- 5G Americas による 2024 年 3 月のレポートによると、世界の 5G 接続は 2023 年に大幅に増加し、17 億 6,000 万に達しました。これは、7 億の新規接続の増加により、前年比 66% の増加に相当します。

この進歩は、高速で信頼性の高い通信が不可欠な自動運転車、スマートシティ、産業オートメーションにおいて特に重要です。組み込み AI と 5G の相乗効果により、業界全体でイノベーションが推進され、新しいユースケースが可能になり、エッジでの AI 主導のソリューションの導入が加速されています。

セグメンテーション分析

世界市場は、コンポーネント、テクノロジー、テクノロジー、アプリケーション、地理に基づいて分割されています。

コンポーネント別

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分割されています。ハードウェア部門は 2023 年の組み込み AI 市場をリードし、評価額は 49 億 6,000 万米ドルに達しました。

AI 機能のさまざまなデバイスへの統合が進むにつれて、デバイス上の効率的な処理に不可欠な、特殊なプロセッサやチップなどの高度な AI 固有のハードウェアが必要になります。 AI アクセラレータ、GPU、TPU などのこれらのハードウェア コンポーネントにより、リソースに制約のある環境での高性能のリアルタイム データ処理と意思決定が可能になります。

IoT デバイス、自律システム、スマート アプライアンスなどのアプリケーションが普及するにつれ、堅牢で高性能の組み込み AI ハードウェアに対する需要が高まり続けています。

テクノロジー別

テクノロジーに基づいて、市場は機械学習、自然言語処理、コンピュータ ビジョン、音声認識などに分類されています。機械学習セグメントは、2023 年に 39.38% という最大の収益シェアを確保しました。機械学習アルゴリズムにより、組み込みシステムはデータ パターンから学習し、シナリオごとに明示的なプログラミングを行わずに予測や決定を行うことができます。

この機能は、自動運転車などの適応機能と自律機能を必要とするアプリケーションにとって非常に重要です。スマートホームデバイス、産業オートメーション。さらに、機械学習モデルはリソースに制約のあるハードウェアでのパフォーマンスを最適化できるため、組み込み環境に最適です。

データ型別

データの種類に基づいて、市場はセンサー データ、画像およびビデオ データ、数値データ、カテゴリ データなどに分類されます。画像とビデオのデータセグメントは、予測期間中に 10.89% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。

画像およびビデオ処理を備えた組み込み AI システムは、顔認識、自動運転、医療画像アプリケーションにとって重要なリアルタイムの分析と意思決定を可能にします。さらに、AI アルゴリズムとハードウェアの進歩により、これらのシステムの効率と精度が向上しています。高度なビジュアル データ処理のニーズが高まるにつれ、画像およびビデオ データ セグメントは大幅に拡大する傾向にあります。

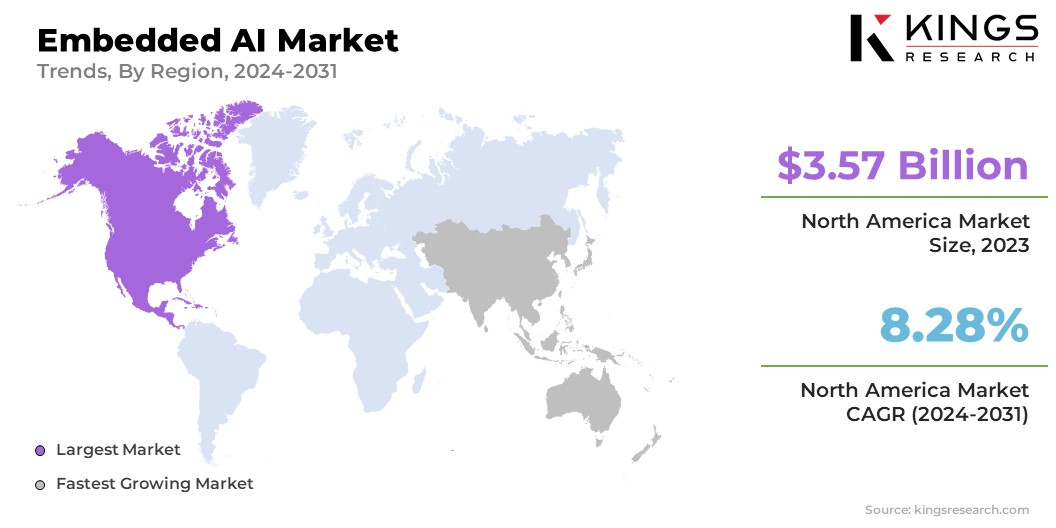

組み込みAI市場の地域分析

世界市場は地域に基づいて、北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

北米の組み込み AI 市場シェアは、2023 年の世界市場で約 35.99% となり、評価額は 35 億 7,000 万米ドルに達しました。防衛分野、特に米国での AI の導入率が高く、市場の成長を大幅に促進しています。

米国国防総省 (DoD) は、自律型ドローン、監視システム、リアルタイムの脅威検出などのミッションクリティカルな運用を強化するために、AI を活用したシステムの統合を優先しています。大規模な自律システムの展開を目的とした国防総省のレプリケーター プログラムのような取り組みにより、組み込み AI ソリューションの需要が加速し、この地域の大幅な成長を推進しています。

- 戦略国際問題研究所による 2024 年 8 月の報告書によると、生成人工知能 (AI) が米国国防総省 (DOD) の優先事項として浮上しています。国防総省は、レプリケータードローンプログラムや統合全領域指揮統制(JADC2)戦闘ネットワークなど、AIを活用したシステムを取得するために新たな資金を割り当てた。

さらに、AI チップや GPU などの高度な AI 専用ハードウェアの開発により、北米全土で組み込み AI ソリューションの展開が加速しています。これらのイノベーションにより AI システムのパフォーマンスと効率が向上し、通信、医療、金融分野での普及が促進されています。

アジア太平洋地域は、予測期間中に 10.92% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。アジア太平洋地域には、サムスン、シャオミ、ソニーなどの世界最大の家電メーカーがいくつかあります。組み込み AI は、音声認識、健康監視、スマート オートメーションによるユーザー エクスペリエンスを向上させるために、スマートフォン、ウェアラブル、家電製品にますます統合されており、この地域の市場成長を推進しています。

さらに、この地域、特に中国、日本、韓国の堅調な工業製造部門は、組み込み AI 市場の成長に大きな影響を与えています。インダストリー 4.0 の導入により製造プロセスが変革され、組み込み AI が予知保全、自動化、品質管理で中心的な役割を果たし、スマート製造テクノロジーでの導入が促進されています。

- 2024 年 2 月、IBM の調査により、インドのエンタープライズ規模の組織の約 59% が業務に AI を積極的に活用していることが明らかになりました。 「IBM Global AI Adoption Index 2023」は、早期導入企業が最前線に立っており、これらの企業の74%が研究開発や従業員の再教育などの分野に焦点を当てて、過去24か月にわたってAIへの投資を強化していることを浮き彫りにしました。

競争環境

世界的な組み込み AI 市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化などの戦略的取り組みは、市場成長の新たな機会を生み出す可能性があります。

組み込みAI市場の主要企業リスト

- エヌビディア株式会社

- インテル コーポレーション

- クアルコム テクノロジーズ株式会社

- アドバンスト・マイクロ・デバイス社

- テキサス・インスツルメンツ社

- NXP セミコンダクターズ N.V.

- 株式会社メディアテック

- ルネサス エレクトロニクス株式会社

- STマイクロエレクトロニクスNV

- サムスン電子株式会社

主要な業界の発展

- 2024年9月(事業拡大): Qualcomm Technologies, Inc. は、Snapdragon X Plus 8 コア プラットフォームの導入による Snapdragon X シリーズ ポートフォリオの拡大を発表しました。この新しい AI チップは、AI を活用した Copilot+ エクスペリエンスにより、インテリジェントで革新的なユーザー インタラクションを実現し、ラップトップや PC に数日間のバッテリー寿命を実現します。

- 2024年6月(技術の進歩): Nvidia は、2026 年に発売予定の Rubin という次世代 AI チップ プラットフォームを発表しました。Rubin プラットフォームには、新しいグラフィックス プロセッシング ユニット (GPU)、「Versa」と呼ばれる中央処理装置 (CPU)、および高度なネットワーキング チップが搭載されます。 。 Versa CPU は、複雑な AI 計算用に特別に設計されており、データセンターからエッジ コンピューティングに至るまでのアプリケーションに適しています。

世界の組み込み AI 市場は次のように細分化されています。

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

テクノロジー別

- 機械学習

- 自然言語処理

- コンピュータビジョン

- 音声認識

- その他

テクノロジー別

- センサーデータ

- 画像およびビデオデータ

- 数値データ

- カテゴリカルデータ

- その他

用途別

- 自動運転車

- スマートフォンとウェアラブル

- ロボット工学

- スマートホームデバイス

- 産業オートメーション

- セキュリティと監視

- その他

地域別

- 北米

- 私たち。

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- イギリス

- スペイン

- ドイツ

- イタリア

- ロシア

- ヨーロッパの残りの部分

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 残りのアジア太平洋地域

- 中東とアフリカ

- GCC

- 北アフリカ

- 南アフリカ

- 残りの中東とアフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカの残りの地域

ライセンス タイプを選択

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ