エネルギーとパワー

熱交換器市場

熱交換器の市場規模、シェア、成長および産業分析、製品(プレート&フレーム、シェル&チューブ、空冷、その他)、材料(Hastelloy、Titanium、Nickel&Nickel Alloys、Tantalum、Steel、その他)、エンドユーザー、および地域分析、 2024-2031

ページ : 190

ベース年 : 2023

リリース : February 2025

レポート ID: KR1345

市場の定義

熱交換器は、混合せずに1つの液体(液体またはガス)から別の液体に効率的に熱を伝達するように設計されたデバイスです。これは、HVAC、発電、化学処理、自動車工学などの産業全体の暖房、冷却、およびエネルギー回収アプリケーションで一般的に使用されています。

熱交換器は、伝導や対流を含むさまざまなメカニズムを介して動作し、シェルとチューブ、プレート、フィンチューブの熱交換器などのさまざまなタイプがあり、それぞれが熱伝達効率、圧力低下、および圧力低下、およびメンテナンス要件。

熱交換器市場概要

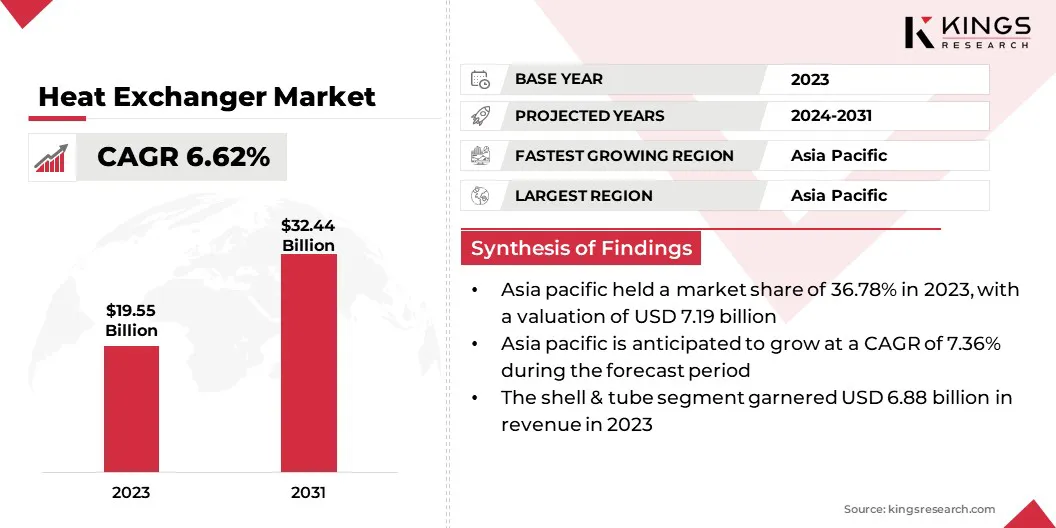

世界の熱交換器の市場規模は2023年の195億5,000万米ドルであり、2024年には2071億米ドルと見積もられており、2031年までに324億4,400万米ドルに達し、2024年から2031年まで6.62%のCAGRで成長しています。

グローバル市場の成長は、エネルギー効率の要件の増加、産業部門の拡大、および再生可能エネルギーの使用の増加によって推進されています。産業は、エネルギー消費を減らすために廃熱回収システムを採用しています。発電、化学処理、およびHVACアプリケーション。

さらに、水素や炭素捕獲システムを含む持続可能な技術への移行は、市場の拡大をサポートしています。

熱交換器市場で事業を展開している大手企業は、アルファラバル、ダンフォス、ギュントナーGmbH&Co。KG、API熱伝達、ヒサカワークス、Ltd。、Xylem、Mersen、Kelvion Holding GmbH、GeA Group Aktiengesellschaft、Linde Plc、Johnson Controls、SPX Flow、Metalforms、LLC、General Electric Company、Tranter、Inc。、およびその他。

産業全体の省エネに焦点を当てていることは、市場の成長を促進しています。これらのシステムは、熱伝達プロセスを最適化し、燃料消費を削減し、運用コストを最小限に抑えることにより、エネルギー効率を高めます。発電所、産業施設、およびHVACシステムにおけるエネルギー回収ソリューションの採用の拡大は、市場の拡大を促進しています。

- 2023年3月、Alfa Lavalは、燃料電池システム専用に調整された最初の熱交換器であるAlfanova GL50を発売しました。この画期的な技術は、水素とアンモニア、メタノール、メタンなどの誘導体からのエネルギーを利用するように設計されており、海運や重産業などの緩和策セクターの脱炭素化を促進します。システムの効率を改善し、エネルギー損失を減らすことにより、アルファノバGL50は燃料電池製造業者をパフォーマンスを最適化しながら、脱炭素化の努力を加速するというより広範な目的を進めます。

重要なハイライト:

- 熱交換器の業界規模は、2023年に195億米ドルで記録されました。

- 市場は、2024年から2031年まで6.62%のCAGRで成長すると予測されています。

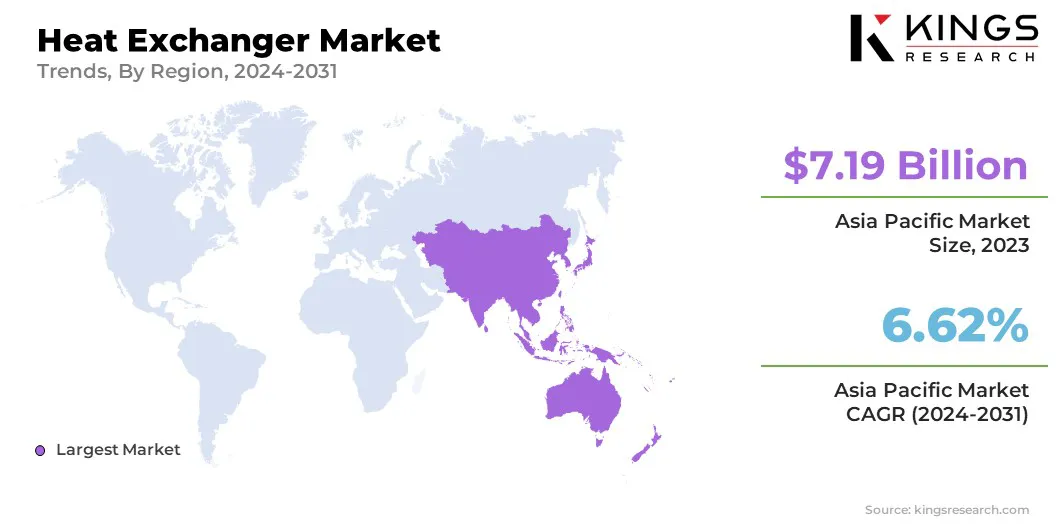

- アジア太平洋地域は、2023年に36.78%のシェアを保持し、719億米ドルと評価されており、予測期間にわたって7.36%のCAGRで成長すると予想されています。

- シェル&チューブセグメントは、2023年に68億8,800万米ドルの収益を集めました。

- ニッケル&ニッケル合金セグメントは、2031年までに979億米ドルに達すると予想されます。

- 化学および石油化学セグメントは、2023年に22.60%の最大の収益分配を確保しました。

マーケットドライバー

「いくつかのアプリケーションでのHVACシステムの必要性」

住宅、商業、および産業部門の暖房、換気、空調(HVAC)システムの必要性の高まりは、熱交換器市場の成長に大きく貢献しています。

これらは、チラー、ヒートポンプ、エアコンユニットに不可欠なコンポーネントであり、効率的な温度調節と省エネを確保します。食品および製薬産業におけるコールドストレージソリューションと冷蔵システムに対する需要の高まりは、市場の拡大をさらにサポートしています。

- 2024年2月、米国政府は、電気ヒートポンプの国内製造を強化するための6300万米ドルのイニシアチブを発表しました。米国エネルギー省(DOE)は、住宅用ヒートポンプ、ヒートポンプ給湯器、および関連コンポーネントの生産を加速するための資金を割り当てました。この取り組みは、アメリカへの投資アジェンダと一致し、クリーンエネルギー技術を促進します。

市場の課題

「高い初期投資とメンテナンスコスト」

製造、設置、メンテナンス費用を含む熱交換器に関連するかなりの前払いコストは、市場の成長に対する大きな課題を提示しています。

特に原子力および再生可能エネルギーの用途における高度な技術には、高品質の材料と精密エンジニアリングが必要であり、コストの増加と熱交換器市場の成長を妨げます。

この課題に対処するために、企業は研究開発に投資して、費用対効果が高く、耐久性があり、エネルギー効率の高い熱交換器を作成しています。 3D印刷や自動化を含む高度な製造技術の採用により、生産コストが削減されています。

さらに、企業は、IoTとAIを使用して予測メンテナンスソリューションを提供して、運用効率を高め、長期的なメンテナンス費用を最小限に抑えています。

市場動向

「原子力エネルギーへの世界的な投資の増加」

信頼できる低炭素エネルギー源としての原子力への投資の増加は、熱交換器の需要の増加についています。政府と民間企業は、化石燃料への依存を減らしながら、電力ニーズの増大を満たすために原子力能力を拡大しています。

原子力発電所の建設のこの急増は、冷却と熱管理のための効率的な熱交換システムの必要性を強調しています。

- 2024年4月、アラブ首長国連邦は、国の原子炉数を2倍にして、新しい原子力発電所に入札を発行する計画を発表しました。この開発は、電力部門の熱交換器の需要を高めることが期待されています。

熱交換器市場レポートスナップショット

| セグメンテーション | 詳細 |

| 製品によって | プレートとフレーム(ガスケットプレート熱交換器、ろう付けされたプレート熱交換器、溶接プレート熱交換器)、シェル&チューブ(固定チューブシート、フローティングヘッド、Uチューブ)、エアクーリング(強制ドラフト、誘導ドラフト)、その他 |

| 素材によって | Hastelloy(Hastelloy C-22、Hastelloy C-276、Hastelloy X)、チタン(グレード1チタン、グレード2チタン、グレード5チタン)、ニッケル&ニッケル合金(インコルエル、モネル、合金600/625)、タンタラム(純粋なタンタルム( 、タンタル合金)、鋼(ステンレス鋼、炭素鋼、二重鋼)、その他 |

| エンドユーザーによる | 化学および石油化学(化学処理、製油所、肥料および農薬、特殊化学物質)、石油とガス(上流、中流、下流)、HVAC&冷蔵(住宅HVAC、商業HVAC、産業冷蔵庫)、発電(熱発電、原子力発電(発電所、再生可能エネルギー)、食品&飲料(乳製品加工、飲料&醸造、肉と家禽の加工、菓子&ベーカリー)、パルプ&ペーパー(製紙工場、パルプ加工)、その他 |

| 地域別 | 北米:米国、カナダ、メキシコ |

| ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

| アジア太平洋地域:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

| 中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

| 南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

- 製品(Plate&Frame、Shell&Tube、Air-Cooled、その他):2023年にシェル&チューブセグメントは688億米ドルを獲得しました。発電、石油とガス、化学加工産業に最適です。

- 材料(Hastelloy、Titanium、Nickel&Nickel Alloys、Tantalum、Steelなど):Nickel&Nickel Alloysセグメントは、2023年に24.31%のシェアを保持しており、その優れた耐年耐性、高い熱安定性、耐久性に起因しています。化学処理、発電、および海洋アプリケーションに適しています。

- エンドユーザー(化学および石油化学、石油とガス、HVAC&冷凍、発電、食品&飲料、パルプ&ペーパーなど):化学および石油化学セグメントは、2031年までに797億米ドルに達すると予測されています。熱回収、凝縮、冷却などのプロセスにおける効率的な熱管理に対する高い需要。

熱交換器市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域の熱交換器市場シェアは、2023年に世界市場で約36.78%であり、719億米ドルの評価がありました。中国、インド、東南アジアなどの国々での精製および石油化学プロジェクトの拡大は、熱交換器に対する強い需要を生み出しています。

これらの産業は、効率的な熱伝達装置に依存しています原油処理、LNG液化、およびガス化操作。外国投資の上昇と能力の拡大における合弁事業は、地域の市場の成長をさらにサポートしています。

- たとえば、2025年1月、シェルナンハイB.V.およびCNOOC Petrochemicals Investment Ltdの合弁会社であるCNOOCおよびShell Petrochemicals Company Limited(CSPC)は、中国南部の林のDaya Bayにある石油化学複合体の拡大を承認しました。この拡張には、ポリカーボネートや炭酸塩溶媒を含む高性能の特殊化学物質を年間320,000トンに生産できる新しい施設の開発が含まれます。

- 2024年11月、大手グローバルエネルギーおよび化学会社であるAramcoは、中国の石油化学社(Sinopec)およびFujian Petrochemical Company Limited(FPCL)とともに、中国の福建省に統合された精製および石油化学複合体の建設を開始しました。この施設は、年間1,600万トンの石油精製ユニット(1日あたり320,000バレルに相当)を含めるように設計されており、2030年までに完全に運用されると予想されています。

ヨーロッパの熱交換器産業は、予測期間にわたって7.36%の堅牢なCAGRで成長する態勢を整えています。急速な都市化と厳しいエネルギー効率規制により、高度な暖房、換気、および空調(HVAC)システムの採用は、住宅、商業、および産業部門で成長しています。

欧州連合(EU)のポリシーでサポートされているヒートポンプの需要の増加は、暖房の電化と脱炭素化を促進する政策が市場の成長に大きく貢献しています。熱交換器はヒートポンプシステムに不可欠であり、最適な熱効率を確保します。

さらに、この地域は原子力エネルギーの重要な発展を目撃しています。たとえば、2025年2月、ベルギーの新政府は、新しい原子炉を建設することにより、4ギガワット(GW)から8 GWに核能力を2倍にすることを検討しています。この動きは、原子力エネルギーインフラストラクチャを拡大するという国のコミットメントを強調しています。

規制の枠組み

- 米国で、環境保護庁(EPA)は、特に排出量とエネルギー効率に関して、熱交換器産業に影響を与える規制を実施しています。 Clean Air Actは、産業に大気汚染物質を制限することを義務付け、コンプライアンスを確保するために熱交換器の設計と運用に影響を与えます。さらに、エネルギー省(DOE)は、熱交換器を備えたHVACシステムを含むさまざまな機器のエネルギー効率基準を設定しています。これらの基準のコンプライアンスは、市場への参入と運用に義務付けられています。

- 欧州連合(EU)は、熱交換器産業に大きな影響を与える厳しい環境規制を実施しています。 EcodeSign指令は、熱交換器を含むエネルギー関連製品の最小エネルギー効率要件を確立します。製造業者は、製品がEU内で販売されるように製品を満たすことを保証する必要があります。さらに、EUの排出量取引システム(ETS)は、温室効果ガスの排出量に制限を課し、産業に有効な熱交換ソリューションを採用して二酸化炭素排出量を削減するよう促しています。

- 中国は、汚染と戦い、エネルギー効率を向上させるために環境規制を強化しています。生態環境省は、産業排出制限を強制し、さまざまなセクターで効率的な熱交換器の使用を必要とします。同国の14回目の5年制計画は、グリーン開発を強調し、エネルギー効率と排出削減目標を達成するために高度な熱交換技術を採用するよう産業に促しています。

- 日本のトップランナープログラムは、熱交換器を含むさまざまな製品のエネルギー効率ベンチマークを設定し、メーカーがこれらのベンチマークを満たすか、それを超えることを要求します。さらに、日本の大気汚染防止法は、産業源からの排出を規制し、コンプライアンスを確保するために熱交換器の設計と運用に影響を与えます。

- インドのエネルギー効率局(BEE)は、熱交換器を含むエネルギー集約型システムの基準とラベル付けプログラムを確立しています。パフォーマンス、達成、および貿易(PAT)スキームは、主要な産業の効率目標を義務付け、効率的な熱交換器技術の採用を促進します。

競争力のある風景

熱交換器業界の企業は、エネルギー効率を高め、炭素排出量を削減する高度な技術を統合するために、戦略的パートナーシップを積極的に形成しています。これらのコラボレーションは、革新的な材料の開発、熱回収システムの最適化、持続可能性の目標をサポートするための交換器の熱性能の向上に焦点を当てています。

研究機関、エネルギー会社、および材料サプライヤーと提携することにより、メーカーは低炭素ソリューションを進め、グローバルな脱炭化イニシアチブに合わせています。

- 2023年12月、Alfa Lavalは、Global Steel ManufacturerのOutokumpuと協力して、Outokumpuのサークルグリーンステンレス鋼を熱交換器の生産に組み込むことにより、炭素排出量を削減しました。このイニシアチブは、従来のステンレス鋼をより持続可能な代替品に置き換えることにより、最大80%のステンレス鋼で構成されるアルファラバルの熱交換器の二酸化炭素排出量を減らすことを目的としています。この移行は、排出量を半分に削減し、持続可能性とエネルギー効率の高い製造への会社のコミットメントと一致すると予想されます。

熱交換器市場の主要企業のリスト:

- アルファ・ラヴァル

- ダンフォス

- GüntnerGmbh&Co。Kg

- API熱伝達

- Hisaka Works、Ltd。

- Xylem

- メルセン

- gmbhを保持しているケルビオン

- GEAグループAktiengesellschaft

- Linde plc

- ジョンソンコントロール

- SPXフロー

- Metalforms、LLC

- ゼネラルエレクトリックカンパニー

- Tranter、Inc。

最近の開発(新製品の発売)

- 2024年11月、Alfa Lavalは、最新のエネルギーシステムの進化するニーズを満たすように設計されたコンパクトで高性能ソリューションであるT25半溶接プレート熱交換器を発売しました。新しいシリーズの最初のものとして、T25は、要求の厳しいアプリケーション用に設計されたさまざまなプレートとガスケット材料を提供しています。

- 2024年9月、Alfa Lavalは、Propane(R290)、Co₂(R744)、およびAmmonia(R717)システム向けに最適化された2024年に3つの新しい熱交換器を導入しました。これらの高度な熱交換器は、住宅、商業、産業用のアプリケーションに対応し、さまざまなセクターの効率と持続可能性を向上させます。

- 2024年2月、Danfoss Indiaは、Acrex India 2024展示会で革新的なマイクロチャネル熱交換器(MCHE)テクノロジーを導入しました。このエネルギー効率の高い進歩は、最先端の次のGen蒸発器で空冷ユニットに革命をもたらし、従来のFinチューブ熱交換器よりも大きな利点を提供します。

- 2023年9月、SPX Flowのプロセスソリューションのポートフォリオの一部であるAPVは、FastFrameプレート熱交換器を導入しました。使いやすさと耐久性を向上させるために設計されたこの新しいソリューションは、食品および飲料オペレーターの運用コストを削減しながら、効率を向上させることを目的としています。

ライセンス タイプを選択

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ