ICT-IOT

産業用サイバーセキュリティ市場

産業用サイバーセキュリティ市場規模、シェア、成長および業界分析、タイプ別(ネットワークセキュリティ、エンドポイントセキュリティ、クラウドセキュリティ、アプリケーションセキュリティ、その他)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(エネルギーおよび公共事業、輸送システム) 、化学および製造、その他)および地域分析、 2023-2030

ページ : 120

ベース年 : 2022

リリース : August 2023

レポート ID: KR20

産業用サイバーセキュリティ市場規模

世界の産業用サイバーセキュリティ市場規模は、2022年に229億1,000万米ドルと評価され、2030年までに446億5,000万米ドルに達すると予測されており、2023年から2030年にかけて8.54%のCAGRで成長します。産業用サイバーセキュリティ市場の成長は、数の増加によって推進されています。優れたサイバーセキュリティ プラットフォームを促進するポリシーと手順の実装を含む、強力なサイバーセキュリティ ネットワークの投資と継続的な開発。中小企業の間でクラウドベースのセキュリティ ソリューションに対するニーズが高まっており、市場の成長がさらに促進されています。レポートの作業範囲には、ABS Group of Companies, Inc.、Bechtel Corporation、Cisco Systems, Inc.、Fortinet, Inc.、Honeywell International Inc.、Microsoft、Rockwell Automation、Schneider Electric、シーメンス、タレス、IBMなど。

モノのインターネット (IoT) やクラウド コンピューティングなどの新しいテクノロジーの導入により、サイバー攻撃やデータ侵害から保護するように設計されたいくつかの業界全体でサイバー セキュリティを強化する必要性も加速しています。しかし、訓練を受けた専門家が不足しているため、市場の拡大は制限されています。サイバーセキュリティ サービスに関する誤解と IoT デバイスの感受性の問題は、市場の成長に対する大きな障壁となっています。

アナリストのレビュー

接続されたデバイスを保護する必要性と、情報技術 (IT) チームと運用技術 (OT) チーム間の連携を強化して全体のセキュリティを向上させる必要性に対する意識が高まっています。産業用システムとネットワークは産業用サイバーセキュリティ市場の成長を加速します。 C車両のハッキング、モバイルデバイスのセキュリティ、サイバー攻撃への人工知能 (AI) の使用の可能性についても懸念が提起されており、産業用サイバーセキュリティ プラットフォームの必要性が加速しています。

市場の定義

サイバーテクノロジーへの依存度の高まりとサイバー攻撃のリスクの増大により、産業用サイバーセキュリティは近年ますます重要な関心事となっています。産業システムに対するこれらの攻撃は、重要なインフラストラクチャの中断、機密データの損失、機器やシステムの侵害などの深刻な結果をもたらす可能性があります。クラウドベースのセキュリティ ソリューションを使用すると、組織は必要に応じてセキュリティ リソースを迅速に拡張し、変化する脅威や要件に適応し、セキュリティ システムの導入と管理に必要な時間と労力を削減できます。クラウドベースの産業システムのセキュリティに関する懸念は、サイバー攻撃に対するクラウドベースのシステムの脆弱性と、機密データを保護し不正アクセスを防ぐための強力な暗号化およびアクセス制御メカニズムの必要性により生じています。

産業用サイバーセキュリティ市場のダイナミクス

人工知能 (AI) を搭載した産業用ロボットの出現により、サイバー攻撃やデータ侵害から保護するための効果的な産業用サイバー セキュリティ対策の必要性が高まっています。人工知能と産業用ロボットの統合により、複雑で反復的なタスクの自動化が可能になり、産業運営の生産性と効率が向上しました。

ただし、これらのロボットはパフォーマンス、データ、制御システムを侵害するサイバー攻撃に対して脆弱になる可能性があるため、この統合により新たなサイバー セキュリティ リスクも生じています。これらのサイバー攻撃は、システムのダウンタイム、誤動作、データの機密性や完全性に対する脅威など、さまざまな悪影響を引き起こす可能性があります。産業用ロボットと人工知能の統合と導入が進むにつれて、リスク状況はさらに複雑になる可能性があり、より高度なサイバーセキュリティ ソリューションが必要になります。

高コストと経験豊富な専門家の確保が限られていることに関連する産業サイバーセキュリティの問題は、業界組織にとって大きな懸念事項です。これらの問題には、特定のトレーニング プログラムの開発、システム セキュリティのベスト プラクティスの採用、ゼロトラスト アーキテクチャ モデルの実装など、総合的なアプローチが必要です。これらのアクションにより、組織はサイバーセキュリティを向上させ、サイバーセキュリティ侵害による潜在的に壊滅的な影響から身を守ることができます。

セグメンテーション分析

世界の産業用サイバーセキュリティ市場は、タイプ、コンポーネント、エンドユーザー、地理に基づいて分割されています。

タイプ別

種類に基づいて、市場はネットワーク セキュリティ、エンドポイント セキュリティ、クラウド セキュリティ、アプリケーション セキュリティなどに分類されます。ネットワーク セキュリティ セグメントは、2022 年の市場価値が 62 億 8,000 万ドルに達する主要なセグメントでした。このセグメントの市場価値が大きいのは、ネットワーク セキュリティ デバイスの数の増加と、さまざまなエンタープライズ ネットワークを保護する需要の高まりによるものです。

コンポーネント別

産業用サイバーセキュリティ市場は、コンポーネントに基づいてハードウェア、ソフトウェア、サービスに分割されます。ファイアウォール、SCADA 暗号化、仮想化セキュリティ、ウイルス対策/マルウェア、バックアップとリカバリなどのソフトウェア ソリューションに対する需要が高まっているため、ソフトウェア セグメントが主流になると予想されます。

エンドユーザー別

市場はエンドユーザーに基づいて、エネルギーと公共事業、輸送システム、化学と製造などに分類されます。エネルギーおよび公益事業セグメントは、2022 年の市場価値が 86 億 3,000 万ドルに達する主要なセグメントでした。このセグメントの成長は、産業用制御システムをサイバー攻撃から保護するための産業用サイバーセキュリティ ソリューションのニーズの高まりによって推進されています。エネルギーおよびユーティリティのソリューションは、産業環境全体に統合された自動保護を提供することで、業界全体のセキュリティを支援しています。

産業用サイバーセキュリティ市場の地域分析

地域分析に基づいて、世界の産業用サイバーセキュリティ市場は、北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

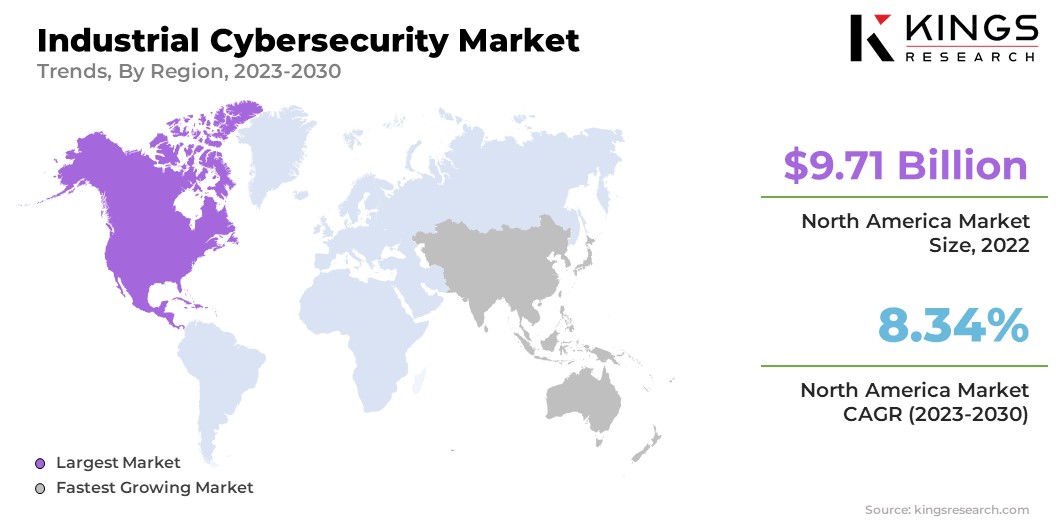

北米の産業用サイバーセキュリティ市場のシェアは、2022 年に世界市場で約 42% となり、評価額は 97 億 1,000 万ドルに達しました。市場の成長は、米国とカナダ全体でサイバーセキュリティ、特にエネルギー、水道、輸送、製造システムなどの重要なインフラに関連する懸念の高まりによって推進されています。米国政府は、政策、規制、ベストプラクティスを開発することにより、産業サイバーセキュリティに対処するための措置を講じています。

さらに、国の重要なインフラをサイバー脅威から守るために、サイバーセキュリティ・インフラストラクチャ庁(CISA)が発足しました。さらに、地域全体の組織は、安全なコーディングの実践、定期的なソフトウェア更新、侵入検知および防止システム、従業員トレーニングなど、システムを保護するための優れた手法を使用する取り組みを精査しています。連邦政府は、サイバーセキュリティを改善するためのリソースとガイダンスを組織に提供し、地域全体の市場の成長を促進するシステムを保護するためのベストプラクティスの採用を組織に奨励するインセンティブを提供する取り組みを続けています。

アジア太平洋地域は、リスク評価、脆弱性評価、定期的なセキュリティ監査、インシデント対応計画などのサイバーセキュリティへの積極的なアプローチに対する政府の関心の高まりにより、2022 年には市場シェアが 20% となり、最も急速に成長している地域となりました。この地域の政府は、地域の重要なインフラのセキュリティ向上への注目を刺激する取り組みを提供しています。

たとえば、オーストラリア政府は最近、重要インフラ部門におけるサイバーセキュリティを改善する取り組みを含むサイバーセキュリティ戦略 2020 を発表しました。同様に、シンガポール政府は、サイバー脅威に対する国の重要なインフラストラクチャの回復力を強化するためにサイバーセキュリティ法を策定しました。この地域の市場ベンダーは、革新的なサイバー機能を導入し、セキュリティ データ センターの設置面積を拡大し、組織の防御を強化し、推定期間にわたって市場シェアを促進するデジタル トランスフォーメーションを促進するための専任のエンジニアリング チームの設立を継続しています。

競争環境

世界の産業サイバーセキュリティ業界調査レポートは、世界市場の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域でそれぞれの市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。拡張と投資には、研究開発活動、新しい製造施設、サプライチェーンの最適化への投資など、さまざまな戦略的取り組みが含まれます。

産業用サイバーセキュリティ市場の主要企業リスト

- ABS グループ オブ カンパニーズ株式会社

- ベクテル株式会社

- シスコシステムズ株式会社

- フォーティネット株式会社

- ハネウェルインターナショナル株式会社

- マイクロソフト

- ロックウェル・オートメーション

- シュナイダーエレクトリック

- シーメンス

- タレス

- IBM

主要な業界の発展

- 2023 年 4 月 (製品発売):タレスは、カナダのサイバーセンター内に新しいナショナルデジタルエクセレンスセンターを開発しました。これにより、産業システム全体のサイバーセキュリティスキルが強化され、中小企業や零細企業が大規模組織と並行してデジタルトランスフォーメーションのアイデアをテストおよび開発できるようになります。

- 2023 年 2 月 (資金調達):Opscura Inc. は、多面的なサイバーセキュリティ革新を通じてミッションクリティカルな業務の安全性と接続を求める米国のパートナーや顧客をさらに拡大するため、シリーズ A で 940 万米ドルの資金を確保しました。

- 2022 年 9 月 (製品発売):ABB は、セキュリティ ツールをシングルビューのデジタル プラットフォームに統合して、リスクを軽減し、産業攻撃を保護できるいくつかの重要な情報の表示を合理化する ABB アビリティ サイバー セキュリティ ワークプレイスを開始しました。

世界の産業用サイバーセキュリティ市場は次のように分類されます。

タイプ別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- アプリケーションのセキュリティ

- その他

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

エンドユーザー別

- エネルギーと公共事業

- 交通システム

- 化学物質と製造業

- その他

地域別

- 北米

- 私たち。

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- イギリス

- スペイン

- ドイツ

- イタリア

- ロシア

- ヨーロッパの残りの部分

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 残りのアジア太平洋地域

- 中東とアフリカ

- GCC

- 北アフリカ

- 南アフリカ

- 残りの中東とアフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカの残りの地域

ライセンス タイプを選択

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ