食品と飲料

植物ベースのタンパク質市場

植物ベースのタンパク質市場サイズ、シェア、成長および産業分析、ソース別(大豆、エンドウ豆、米、小麦、その他)、タイプ(分離株、濃縮物、テクスチャー付き)、フォーム(乾燥、液体)、アプリケーション(食品) &Beverages、栄養補助食品、動物飼料など)および地域分析、 2024-2031

ページ : 120

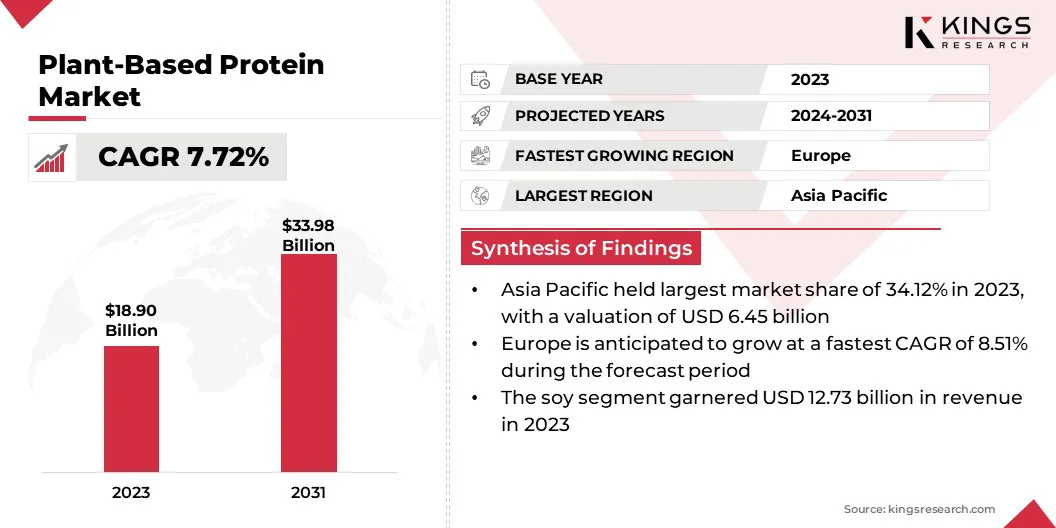

ベース年 : 2023

リリース : February 2025

レポート ID: KR438

市場の定義

植物ベースのタンパク質は、マメ科植物、穀物、ナッツ、種子、野菜などの植物源に由来します。これらのタンパク質は、動物ベースのタンパク質の代替として機能し、大豆、エンドウ豆、レンズ豆、キノア、ひよこ豆、麻などの食品によく見られます。

植物ベースのタンパク質には、飽和脂肪とコレステロールが低い一方で、必須栄養素、繊維、抗酸化物質が豊富です。それらは、ベジタリアン、ビーガン、フレキシアンの食事で広く使用されており、医療消費者に持続可能で環境に優しいタンパク質オプションを提供しています。

植物ベースのタンパク質市場概要

世界の植物ベースのタンパク質市場規模は2023年に1890億米ドルと評価され、2024年の2019億米ドルから2031年までに3398億米ドルに成長すると予測されており、予測期間中は7.72%のCAGRを示しています。

市場は、植物ベースの食事に関連する健康上の利点に対する消費者の意識の向上と、持続可能な食品の代替品に対する需要の高まりによって、大幅な成長を登録しています。

さらに、食品加工技術の進歩により、植物ベースのタンパク質のテクスチャーと機能性が向上しているため、肉&を含む多様な用途により魅力的です。乳製品の代替、栄養補助食品、および機能的な飲み物。

植物ベースのタンパク質産業で事業を展開している大手企業は、Glanbia Plc。、Adm、Cargill、Incorporated。、Kerry Group Plc。、Ingredion、Corbion、Roquette Freres、Agt Food&Engredients Inc.、Now Foods、Fuji Oil Holdings Inc。 International Flavors&Fragrances Inc.、Danone、Beneo、Musclepharm、およびBurcon。

持続可能性に重点が置かれていることは、市場の成長を促進しています。消費者は、温室効果ガス(GHG)の排出、森林伐採、過度の水使用など、動物農業の環境への影響をより意識化しています。動物福祉に関連する倫理的懸念は、植物ベースのタンパク質源へのシフトをさらに推進しています。

- 良い食品研究所2024レポートは、ほとんどの植物ベースの肉の代替品が少なくとも70%少ない共同排出量を生成する一方で、動物ベースの対応物と比較して少なくとも70%少ない土地と水を必要とすることを強調しています。

企業は、消費者の好みに合った革新的で環境に優しいタンパク質の代替品に投資することで対応しています。持続可能に生産された植物ベースのタンパク質製品の利用可能性の向上により、市場の拡大が強化されており、倫理的および環境的に責任ある食事の選択肢を求めて、多様な消費者ベースを引き付けています。

- 2025年1月、フィンランドのVTT技術研究センターからのスピンアウトであるHappy Plant Proteinは、植物ベースのタンパク質生産に革命をもたらしました。標準的な押出技術を組み込んだ特許プロセスを利用して、同社は、費用効率が高く、持続可能で、地元の食品製造に適応できるように設計された高タンパク質の高繊維成分を提供しています。

重要なハイライト:

重要なハイライト:

- 植物ベースのタンパク質産業規模は、2023年に1890億米ドルと評価されました。

- 市場は、2024年から2031年まで7.72%のCAGRで成長すると予測されています。

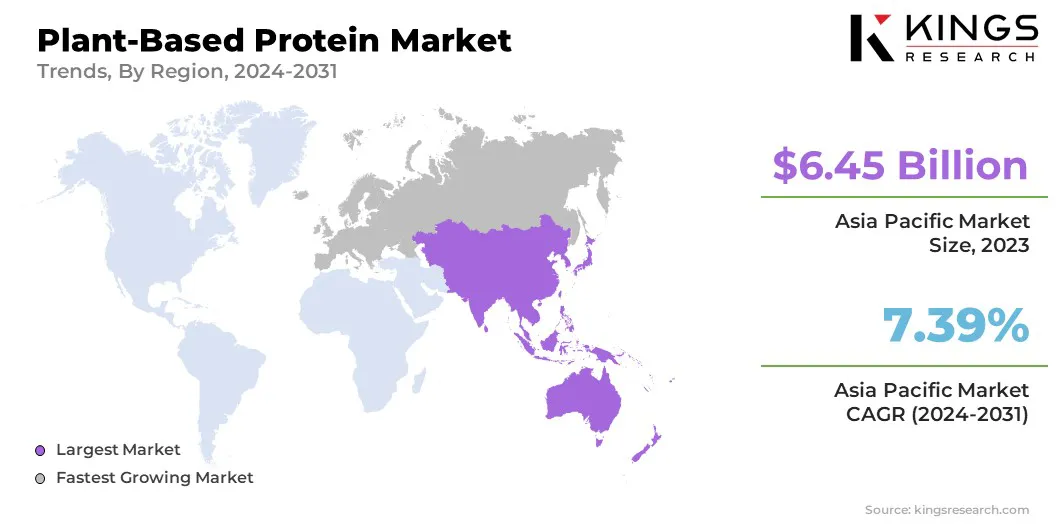

- アジア太平洋地域は、2023年に34.12%の市場シェアを保有し、64億5,000万米ドルの評価を受けました。

- 大豆セグメントは、2023年に127億3,300万米ドルの収益を集めました。

- テクスチャセグメントは、2031年までに1,324億米ドルに達すると予想されます。

- 乾燥セグメントは、2023年に市場の78.34%のシェアを保有していました。

- 栄養補助食品セグメントは、予測期間を通じて10.75%の堅牢なCAGRの準備が整っています。

- ヨーロッパの市場は、予測期間中に8.51%のCAGRで成長すると予想されています。

マーケットドライバー

「植物ベースの食事の人気の高まりは、市場の成長を促進します」

ビーガン、ベジタリアン、フレキシタリアンのライフスタイルの人気の高まりは、植物ベースのタンパク質市場を促進しています。消費者は、過度の肉の消費に関連する健康リスクなしに高品質のタンパク質を提供するより健康的な食事の代替品を積極的に求めています。

植物ベースの食事に対する好みの高まりは、食品メーカーに影響を与え、肉の代替品、乳製品の代替品、タンパク質濃縮されたスナックなど、さまざまな形でタンパク質が豊富な代替品を導入することです。

フィットネスを意識した個人とウェルネス駆動型の消費者の増加は、植物ベースのタンパク質の需要をさらに増幅し、味、質感、栄養価のある製品提供を強化するために企業を推進しています。

- Good Food Instituteの2024年のレポートによると、植物ベースの肉を消費する成人の27%が定期的にそうしており、73%がこれらの製品を月に少なくとも2〜3回食べています。

市場の課題

「生産コストの高いコストとスケーリングの制限により、市場の拡大が制限されます」

植物ベースのタンパク質市場の成長を妨げる主要な課題は、成分の調達、処理技術、製品の定式化に関連する生産コストの高いことです。

味、質感、栄養価を維持しながら高品質のタンパク質を抽出する複雑さは、製造費の増加につながります。さらに、手頃な価格を損なうことなく消費者の需要の増加に応えるための生産を拡大することは、依然として大きなハードルです。

企業は、効率を高め、コストを削減するために、高度な押出(HME)や精密発酵などの高度な処理技術に投資しています。戦略的パートナーシップとサプライチェーンの最適化も優先されており、競争力のある価格で定常的な原材料の可用性を確保しています。

さらに、主要なプレーヤーは、持続可能な植物ベースのタンパク質生産を拡大するための資金調達とインセンティブを確保するために、地元の調達戦略と政府の協力を模索しています。

市場動向

「小売の存在とフードサービスの採用の拡大は市場を後押しします」

主流の小売チャネルとフードサービスアウトレットでの植物ベースのタンパク質製品の可用性の向上は、市場の拡大をサポートしています。スーパーマーケット、コンビニエンスストア、オンラインプラットフォームは、植物ベースのタンパク質オプションの多様な範囲を提供しているため、これらの製品は消費者がよりアクセスしやすくしています。

主要なクイックサービスレストランとファーストフードチェーンは、進化する消費者の好みを満たすために、植物ベースのタンパク質をメニューに組み込んでいます。食品メーカーとフードサービスプロバイダーとのパートナーシップは、より高い採用率を推進しており、植物ベースのタンパク質市場で持続的な成長のための重要な機会を生み出しています。

- Plant Based Foods Organizationの2024年のレポートは、新興の植物ベースのカテゴリと市場の多様化の増加における最新の米国の小売販売動向を強調しています。植物ベースの肉と牛乳は販売を支配し、他のカテゴリーはかなりの47%を占め、消費者の好みの変化を反映しています。

植物ベースのタンパク質市場レポートスナップショット

|

セグメンテーション |

詳細 |

|

ソースによって |

大豆、エンドウ、米、小麦、麻、その他 |

|

タイプごとに |

分離株、濃縮物、テクスチャー |

|

フォームによって |

乾燥、液体 |

|

アプリケーションによって |

食品と飲み物、栄養補助食品、動物飼料、パーソナルケア、化粧品 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 |

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り |

|

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ |

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

- ソース(大豆、エンドウ豆、米、小麦、麻、その他):大豆セグメントは、その高タンパク質含有量、優れた機能特性、広範な可用性、および肉の代替品を含む多様な用途での広範な使用により、2023年に1273億米ドルを獲得しました。 、乳製品代替品、および栄養補助食品。

- タイプ(分離株、濃縮物、およびテクスチャ):テクスチャされたセグメントは、強化されたテクスチャー、水分保持、肉のような一貫性を含む優れた機能特性により、2023年に市場の45.34%のシェアを保持しました。

- フォーム(乾燥および液体):乾燥セグメントは、タンパク質粉末、肉の代替品、栄養補助食品などの用途の延長、費用対効果、および汎用性により、2031年までに2616億米ドルに達すると予測されています。

- アプリケーション(食品と飲み物、栄養補助食品、動物飼料、パーソナルケア&化粧品):栄養補助食品セグメントは、筋肉の回復、体重管理、および全体的な健康をサポートするタンパク質が豊富な機能製品に対する消費者の需要の増加により、予測期間を通じて10.75%のCAGRで大幅な成長を遂げています。

植物ベースのタンパク質市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域は、2023年に世界市場で植物ベースのタンパク質市場の約34.12%のシェアを占め、645億米ドルの評価を受けました。植物ベースのタンパク質の伝統的なアジア料理への統合は、消費者の受け入れと市場の拡大を促進しています。

アジア太平洋地域は、2023年に世界市場で植物ベースのタンパク質市場の約34.12%のシェアを占め、645億米ドルの評価を受けました。植物ベースのタンパク質の伝統的なアジア料理への統合は、消費者の受け入れと市場の拡大を促進しています。

中国、インド、日本などの国には、豆腐、テンペ、セイタンなどの植物由来のタンパク質を消費する長い歴史があり、現代の植物ベースの代替品への移行をより滑らかにしています。

フードブランドは、植物ベースのバージョンの文化的に重要な料理を立ち上げることでこれを活用しており、健康志向の消費者と持続可能な形式でおなじみの味を求めている消費者の両方に訴えています。

アジア太平洋でのペースの速い都市化は、食習慣を変えており、植物ベースのタンパク質の需要を急増させています。メトロポリタン地域の消費者は、使い捨て収入の増加と栄養に対する認識が高まっているため、より健康的で持続可能な食品の選択に向けて移行しています。

植物ベースのタンパク質の需要は、若い人口統計と、便利なタンパク質が豊富な代替品を求めている働く専門家の間で特に強力です。食品メーカーは、地域の好みに合わせて調整された革新的な植物ベースの製品で対応し、市場の拡大を加速しています。

- 2023年のレポートインドブランドエクイティ財団(IBEF)インドの植物ベースの食品市場の大幅な成長を予測しています。現在約3,000万米ドルで評価されている植物ベースの肉セクターは、5億米ドルに達すると予想されています。一方、植物ベースの乳製品市場は、2024年までに2,100万米ドルから6390万米ドルに拡大すると予想されており、20.7%の複合年間成長率(CAGR)を反映しています。ビーガンフード業界全体は、2022年から2027年の間に11.32%のCAGRで成長すると予測されています。

ヨーロッパの植物ベースのタンパク質産業は、予測期間にわたって8.51%の堅牢なCAGRで大幅な成長を遂げています。欧州政府は、より広範な持続可能性と公衆衛生イニシアチブの一部として、植物ベースの食事を積極的に促進しています。

ヨーロッパのグリーンディールとフォーク戦略は、動物農業への依存を減らす必要性を強調し、植物ベースのタンパク質の代替案に対する政策主導のインセンティブにつながります。

ドイツやオランダなどの一部の国では、植物ベースの食品促進を国家の食事ガイドラインに統合し、代替タンパク質源に対する消費者の信頼を強化しています。

さらに、民間植物植物ベースのタンパク質製品の急速な拡大は、ヨーロッパの市場の成長を促進しています。 Tesco、Carrefour、Lidlなどの主要なスーパーマーケットチェーンは、植物ベースの肉、乳製品、すぐに食べられる食事の大規模なプライベートラベルラインを競争力のある価格で発売しました。

プライベートラベルの提供により、植物ベースのタンパク質は、特に南ヨーロッパと東ヨーロッパの価格に敏感な地域で、幅広い消費者ベースがより手頃な価格でアクセスしやすくしています。

サプライチェーンロジスティクスの改善に支えられた、植物ベースの代替品に対する小売部門の強力な推進により、都市部と農村部の市場浸透がさらに強化されています。

- Good Food Instituteによる2024年の報告書は、ヨーロッパの6か国における植物ベースの食品販売が5.88米ドルに達したことを明らかにしています。 2023年の10億は、2022年から5.5%の増加を反映しています。同じ時期に、植物ベースの食品の量は3.5%の成長を記録しました。

規制枠組み

- 米国で、食品医薬品局(FDA)は、連邦食品、薬物、美容法の下で植物ベースのタンパク質を監督しています。 FDAは、植物ベースの製品が安全で、適切にラベル付けされており、消費者に誤解を招くものではないことを要求しています。植物ベースの代替品の「牛乳」や「肉」などの用語のラベル付けは議論の対象であり、州レベルの規制と連邦基準に関する継続的な議論につながりました。

- 欧州食品安全局(EFSA)は、一般的な食品法の下で植物ベースのタンパク質を規制しています。製品は安全性評価を受け、ラベル付け規制に準拠して、消費のために安全で正確に表現されることを確認する必要があります。 EUには、特定の植物ベースのタンパク質製品に適用される可能性のある新しい食品に関する特定のガイドラインがあります。

- Brexitに続いて、英国は食品安全に関する独自の規制枠組みを確立しました。食品基準機関(FSA)は、植物ベースのタンパク質が安全基準を満たし、正しくラベル付けされることを保証する責任があります。英国は、代替タンパク質、資金調達の研究、および国家バイオテクノロジー計画に栽培された肉を含めて支持しています。

- 中国で、国立保健委員会(NHC)は、食品安全法の下で植物ベースのタンパク質を規制しています。製品は安全基準を満たす必要があり、新しい成分には承認が必要です。中国は、植物ベースのタンパク質における政府の研究開発(R&D)への政府の支援を受けて、代替タンパク質に関心を示しています。

- 日本の保健省労働省(MHLW)は、植物ベースのタンパク質を監督しています。 2021年、日本は、「植物ベース」や「乳製品フリー」などの修飾子が含まれている場合、ラベルに「肉」、「牛乳」、「卵」などの用語を使用できるようにするガイドラインを発行しました。国はまた、明確な規制の枠組みを確立するために、栽培された肉の安全性を調査しています。

- インドで、インドの食品安全標準局(FSSAI)は、食品安全基準法に基づいて植物ベースのタンパク質を規制しています。製品は、安全性とラベリング基準に準拠する必要があります。インドにはかなりのベジタリアン人口があり、政府は植物ベースのタンパク質源の開発を支援しています。

- 食品医薬品安全省(MFDS)は、植物ベースのタンパク質を規制しています。 2022年、韓国は、細胞培養および微生物培養からの成分を含めるように規制の枠組みを修正し、代替タンパク質セクターの企業からの適用を招待しました。

競争力のある風景:

グローバルな植物ベースのタンパク質市場は、確立された企業と台頭組織の両方を含む多数の参加者によって特徴付けられています。主要市場のプレーヤーは、持続可能性の目標と環境に優しい食品オプションの需要の高まりに合わせて、イノベーションと新製品開発に焦点を当てた戦略を実装しています。

企業は、資源の消費と二酸化炭素排出量を削減しながら、植物ベースのタンパク質の味、質感、栄養プロファイルを強化するために研究に投資しています。

- 2024年10月、Burcon Nutrascienceは、食物生産における卵の効果的な代替品として開発された高純度のキャノーラタンパク質であるPurateinを導入しました。この革新的な植物ベースの成分は、卵の機能的特性を複製し、同等の結合、乳化、および発泡能力を提供します。焼き菓子、ソース、さまざまな食品の用途向けに設計されたプリテインは、持続可能で機能的な植物ベースのソリューションへの業界のシフトと一致しています。

戦略的パートナーシップ、買収、新興市場への拡大は、市場の地位をさらに強化します。これらのプレーヤーは、持続可能性主導の製品開発に優先順位を付け、高度な食品技術を活用することにより、市場を推進し、環境に配慮した消費者の進化する好みに応えています。

植物ベースのタンパク質市場における主要企業のリスト:

- グランビアplc。

- アドバン

- カーギル、法人化。

- Kerry Group Plc。

- 結成

- コービオン

- Roquette Freres

- AGT Food&Geandients Inc.

- 今食べ物

- Fuji Oil Holdings Inc。

- International Flavors&Fragrances Inc.

- ダノン

- ベネ

- マッスルファーム

- ブルコン

最近の開発(パートナーシップ/契約/新製品の発売)

- 2024年11月Ingredion IncorporatedとLantmännenは、競争力のある価格、持続可能な調達、高品質のPEAタンパク質分離株の欧州市場での需要の増大に対処するための長期的なパートナーシップを発表しました。イニシアチブの一環として、Lantmännenはスウェーデンの最先端の生産施設に1億8,88万米ドルを超えて投資しており、イエローエンドウに由来する植物ベースのタンパク質分離株の特殊なポートフォリオの開発に貢献しています。最先端の施設は、2027年までに稼働する予定です。

- 2024年2月、同社は、植物ベースの食品と高タンパク質栄養製品の味、質感、革新を強化するために設計された4つの多機能PEAタンパク質を導入しました。確立されたNutralys Plant Protein Portfolioのこの拡大により、食品メーカーは、高品質で持続可能な植物ベースの製品の開発をサポートし、新しく改善された製剤の可能性を提供します。

- 2024年11月、Danoneは、シルクブランドの下で子供向けの植物ベースの牛乳を発売しました。新製品であるSilk Kidsは、子供向けに特別に処方されたブランドの最初の植物ベースの飲料をマークします。シルクキッズは、シルクのオリジナルのアーモンドミルクと比較して、タンパク質、ビタミンD、カリウム、リボフラビン、リン、ヨウ素、コリンなど、必須栄養素の1人あたりの1日の価値を少なくとも10%多く提供しています。

- 2024年2月、International Flavors&Fragrances Inc.(IFF)は、押出ソリューションのグローバルリーダーであるCoperionから、高度な押出(HME)テクノロジーに戦略的投資を行いました。この投資は、IFFの革新的な植物ベースの肉類似物を開発する能力を強化し、代替タンパク質セクターの顧客へのサポートを強化することを目的としています。

- 2024年12月、植物ベースのタンパク質の大手サプライヤーであるBurcon Nutrascience Corp.は、高度な精製技術を使用して黄色のフィールドエンドウ豆に由来する新しいPEAタンパク質であるPeazazz Cを導入しました。この高純度のタンパク質分離株は、飲料、乳製品、焼き菓子、栄養バー、ライフスタイル栄養製品、食事の交換、ベジタリアン&ビーガンの提供など、多様な用途向けに設計されています。

ライセンス タイプを選択

.webp)

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ