先端材料・化学品

ポリエチレン市場

ポリエチレン市場規模、シェア、成長および産業分析、タイプ別(低密度ポリエチレン、高密度ポリエチレン、直鎖低密度ポリエチレン)、最終用途別(包装、建設、自動車およびその他)、および地域分析、 2024-2031

ページ : 150

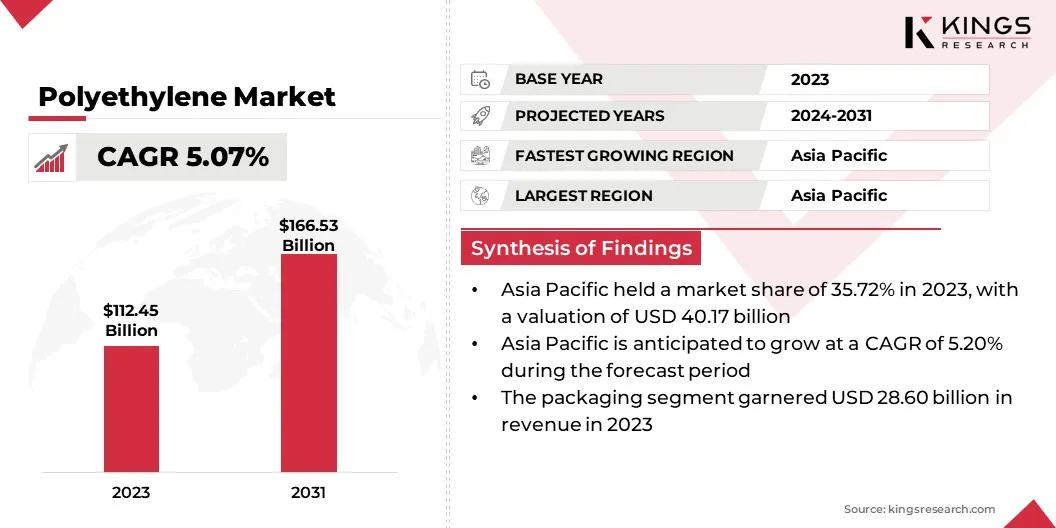

ベース年 : 2023

リリース : December 2024

レポート ID: KR1151

ポリエチレン市場規模

世界のポリエチレン市場規模は2023年に1,124億5,000万米ドルと評価され、2024年の1,177億9,000万米ドルから2031年までに1,665億3,000万米ドルに成長すると予測されており、予測期間中に5.07%のCAGRを示します。

包装業界におけるポリエチレンの需要の高まりは、市場の成長に大きく貢献しています。手頃な価格、耐久性、柔軟性により、食品包装、保護フィルム、食料品の袋、および容器に好まれる選択肢となっています。業界では、効率的で革新的かつ持続可能な包装ソリューションへの顕著な変化が見られ、需要がさらに高まっています。

レポートの対象範囲には、BASF、Borealis AG、Dow、Exxon Mobil Corporation、LyondellBasell Industries Holdings B.V.、三菱化学グループ株式会社、CNPC、SABIC、Formosa Plastic Group、中国石油化工集団公司 (Sinopec) などの企業が提供する製品が含まれています。 )など。

直鎖状低密度ポリエチレン (LLDPE)、超高分子量ポリエチレン (UHMWPE)、その他の特殊な変種などの高度なタイプのポリエチレンの開発が市場の拡大を促進しています。これらの高度なポリエチレンのバリアントは、優れた強度、耐久性、柔軟性を備えているため、さまざまな産業用途に最適です。

自動車、ヘルスケア、エレクトロニクスなどの業界でこれらを採用するケースが増えています。先端材料、ポリエチレン市場の成長にさらに貢献します。

ポリエチレンは、エチレンガスの重合から作られる多用途、軽量、耐久性のある熱可塑性ポリマーです。手頃な価格、耐薬品性、柔軟性、加工の容易さにより、世界中で広く使用されています。

低密度ポリエチレン (LDPE)、高密度ポリエチレン (HDPE)、直鎖状低密度ポリエチレン (LLDPE) などの形状で入手でき、それぞれが異なる工業用および商業目的に使用されます。一般的な用途には、包装材料、建設用品、自動車部品、電子機器、医療機器、農業用途などがあります。

アナリストのレビュー

企業は、増大する持続可能性への懸念に対処し、変化する消費者の嗜好に対応するための戦略的取り組みを積極的に採用し、ポリエチレン市場の拡大を支えています。主な焦点は、バイオベースのポリエチレンなどの環境に優しい代替品の開発と、廃棄物を最小限に抑えるための革新的なリサイクル技術の進歩です。

こうした取り組みを支援するために、企業はリサイクルプロセスを改善し、生産効率を向上させるための研究開発に多額の投資を行っています。

- 2024 年 3 月、ダウとプロクター・アンド・ギャンブルは、リサイクル技術を推進するための共同開発契約 (JDA) を締結しました。この提携は、リサイクルが難しいプラスチック包装を、温室効果ガスの排出を最小限に抑えた高品質の再生ポリエチレンに効率的に変換することを目的としています。。

さらに、企業はサプライチェーン運営を強化するために生産能力を拡大し、戦略的パートナーシップを形成しています。これらの協調的な取り組みにより、企業は革新し、環境政策に適応し、業界全体で持続可能でカスタマイズされたポリエチレン ソリューションに対する需要の高まりに応えることができます。

ポリエチレン市場の成長要因

自動車業界は排出ガスの削減と燃料効率の向上に重点を置いており、軽量材料の需要が増加しており、それによってポリエチレン市場の成長が促進されています。

- U.S.エネルギー省の分析によれば、車両重量を 10% 削減すると、燃費が 6% ~ 8% 向上する可能性があります。米国の自動車車両の 4 分の 1 に軽量コンポーネントと高効率エンジンを組み込むことで、2030 年までに年間 50 億ガロン以上の燃料を節約できる可能性があります。

強度、柔軟性、耐環境性などのユニークな特性により、自動車用途に適しています。ポリエチレンは燃料タンク、パイプ、各種内外装部品などに広く使用されています。

エネルギー部門、特に再生可能エネルギープロジェクトは、ポリエチレンに対する大きな需要を生み出しています。保護コーティング、ケーブル絶縁、配管システムなどの用途は、ポリエチレンの耐薬品性と耐久性に依存しています。

さらに、ポリエチレンは厳しい環境条件に耐える能力があるため、海洋石油探査、風力タービン設置、太陽光発電所でも利用されています。

- ドイツの大手タービン メーカーである Nordex は、ブレードの約 3 分の 1 を社内で製造しています。持続可能性への取り組みの一環として、同社は 2032 年までに完全にリサイクル可能なタービンブレードを開発するという目標を設定しました。この取り組みを支援するために、Nordex はブレードの製造における完全にリサイクルされたポリエチレンテレフタレート (PET) フォームの使用を拡大しました。

再生可能エネルギーや従来型エネルギーへの取り組みによる需要の高まりが、市場の拡大を促進しています。

しかし、プラスチック廃棄物に関連する環境上の懸念と生態系への影響が市場の成長を妨げています。従来のポリエチレンの非生分解性は、世界中で廃棄物レベルの上昇と政府の規制の厳格化の一因となっています。

この課題に対処するために、企業はこの課題を軽減する革新的なソリューションを採用しています。ポリエチレンの再利用性を高めるために、ケミカルリサイクルなどの高度なリサイクル技術への投資が優先されています。

さらに、企業は持続可能性の目標に合わせて、従来のポリエチレンに代わるバイオベースおよび生分解性の代替品を開発しています。戦略的パートナーシップと研究開発の取り組みにより、サプライチェーンの効率が向上し、環境フットプリントが削減され、それによって市場の拡大が促進されます。

ポリエチレン業界の動向

ポリエチレンの優れた絶縁特性と耐薬品性により、エレクトロニクス産業での使用が増加しています。湿気、熱、電気的干渉から保護する機能があるため、ケーブルのコーティング、コネクタ、その他の電子部品によく使用されます。

電子製造における軽量でコスト効率が高く、高性能な材料に対する需要が市場の拡大を推進しています。ポリエチレン製造における技術革新は、ポリエチレン市場の成長を刺激しています。これらの進歩により、強度や柔軟性の強化など、特定の産業ニーズを満たす特殊なタイプのポリエチレンの開発が可能になります。

- 2024 年 3 月、ダウの研究科学者は、独特の長鎖分岐構造を特徴とする革新的なポリエチレン (PE) アーキテクチャを発表しました。この進歩により、資産の柔軟性が向上すると同時に、大規模なポリエチレン生産における炭素排出量を大幅に削減できる可能性がもたらされます。

製造プロセスにおけるこのような革新は、効率を向上させ、競争力を強化し、市場の進歩を促進します。

セグメンテーション分析

世界市場は、種類、最終用途、地理に基づいて分割されています。

タイプ別

種類に基づいて、市場は低密度ポリエチレン (LDPE)、高密度ポリエチレン (HDPE)、および直鎖状低密度ポリエチレン (LLDPE) に分類されています。

高密度ポリエチレン (HDPE) セグメントは 2023 年のポリエチレン市場を牽引し、評価額は 446 億 1,000 万米ドルに達しました。 HDPE は高い強度、耐久性、耐薬品性を特徴としており、包装、建設、自動車などの業界で好まれる素材となっています。

剛性の高いコンテナ、パイプ、ジオメンブレンの製造に使用すると、要求の厳しい環境におけるその多用途性と信頼性が強調されます。さらに、HDPE のリサイクル可能性は、持続可能な素材に対する世界的な注目の高まりと一致しており、その採用が促進されています。

最終用途別

最終用途に基づいて、市場はパッケージング、建設、自動車、ヘルスケア、家庭用電化製品などに分類されています。建設セグメントは、予測期間を通じて 5.54% という堅調な CAGR を記録し、大幅な成長を遂げる態勢が整っています。

ポリエチレンは、水管理システム、エネルギー効率の高い構造物、道路建設に不可欠なパイプ、断熱材、ジオメンブレン、保護シートに広く使用されています。この材料の耐久性、柔軟性、耐薬品性により、さまざまな建築ニーズに適した選択肢となります。

スマートシティプロジェクト、都市インフラ、住宅開発への投資の増加が需要を促進し、それによって部門別の成長を促進しています。

ポリエチレン市場地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

アジア太平洋地域のポリエチレン市場は、2023 年に約 35.72% の大きなシェアを占め、評価額は 401 億 7,000 万ドルに達しました。急速な都市化と大規模なインフラプロジェクトにより、建設および関連分野におけるポリエチレンの需要が増加しています。

- アジア開発銀行によると、この地域の都市化により都市人口は2040年までに11億人増加すると予想されており、進化する消費者の嗜好や都市部でのより高度な消費パターンに対応するための先進的な食品サービスインフラや家電製品への需要が高まっています。

パイプ、断熱材、ジオメンブレンなどのアプリケーションは、これらのプロジェクトに不可欠です。アジア太平洋地域の政府は、特に交通、住宅、水管理におけるインフラの拡張を優先しており、ポリエチレン市場の持続的な成長を支えています。

世界のエレクトロニクス製造分野におけるアジア太平洋地域の優位性が、地域市場の拡大を促進しています。この材料の絶縁特性は、ケーブルのコーティングや電子部品にとって不可欠です。電子技術の急速な進歩と輸出の増加により、地域市場の成長が促進されています。

ヨーロッパ市場は大幅な成長を遂げ、予測期間中に 5.11% という堅調な CAGR を記録すると予想されています。この拡大は主に、欧州連合の厳格なプラスチック廃棄物管理規制と循環経済への取り組みによるものです。

企業は持続可能性の目標を達成するために、高度なリサイクル技術を採用し、バイオベースのポリエチレンを生産しています。これらの取り組みは、環境に優しい包装に対する消費者の需要の高まりに合わせて行われ、国内市場の拡大を促進します。

さらに、欧州政府は持続可能な素材の生産と使用を促進する政策を導入しています。補助金、補助金、パートナーシップにより、地域の環境目標に沿ったポリエチレン ソリューションの需要が高まっています。これらの取り組みにより、持続可能な材料生産のリーダーとしてのヨーロッパの役割が強化されています。

競争環境

世界のポリエチレン市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化などの戦略的取り組みは、市場成長の新たな機会を生み出す可能性があります。

ポリエチレン市場の主要企業のリスト

- BASF

- ボレアリス AG

- ダウ

- エクソンモービル株式会社

- LyondellBasell Industries Holdings B.V.

- 株式会社三菱化学グループ

- CNPC

- サビッチ

- フォルモサプラスチックグループ

- 中国石油化工集団公司 (Sinopec)

主要な業界の発展

- 2024年4月(拡張):SINOPECはカザフスタンのポリエチレン生産ベンチャーの株式30%を確保した。約77億ドル相当のこの取り組みには、年間生産能力125万トンの統合ガス化学複合施設の開発が含まれます。世界のポリエチレン生産能力の1%を占める見通しだ。

- 2024年6月(拡張):BASFは、中国湛江市のフェアブント工場でポリエチレン(PE)プラントの建設を開始しました。この施設は年間生産能力50万トンで、中国におけるポリエチレンの需要拡大に対応する予定で、2025年に操業を開始する予定だ。

世界のポリエチレン市場は次のように分類されています。

タイプ別

- 低密度ポリエチレン (LDPE)

- 高密度ポリエチレン (HDPE)

- 直鎖状低密度ポリエチレン (LLDPE)

最終用途別

- 包装

- 工事

- 自動車

- 健康管理

- 家電

- その他

地域別

- 北米

- 私たち。

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- イギリス

- スペイン

- ドイツ

- イタリア

- ロシア

- ヨーロッパの残りの部分

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 残りのアジア太平洋地域

- 中東とアフリカ

- GCC

- 北アフリカ

- 南アフリカ

- 残りの中東とアフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカの残りの地域

ライセンス タイプを選択

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ