先端材料・化学品

再生炭素繊維市場

リサイクル炭素繊維市場規模、シェア、成長および業界分析、タイプ別(チョップドリサイクルカーボンファイバー、ミルドリサイクルカーボンファイバー)、最終用途産業別(自動車、航空宇宙および防衛、風力エネルギー、スポーツおよびレジャー、建設、その他)、および地域分析 2024-2031

ページ : 120

ベース年 : 2023

リリース : December 2024

レポート ID: KR1141

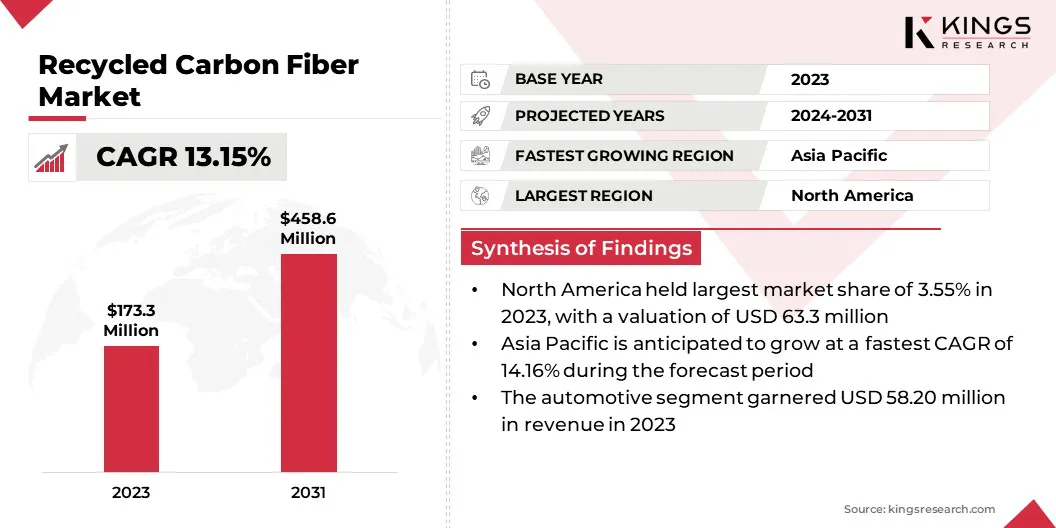

再生炭素繊維市場規模

世界の再生炭素繊維市場規模は、2023年に1億7,330万米ドルと記録され、2024年には1億9,310万米ドルと推定され、2031年までに4億5,860万米ドルに達すると予測されており、2024年から2031年にかけて13.15%のCAGRで成長します。

自動車、航空宇宙、スポーツ用品業界全体で軽量素材の需要が市場を押し上げています。カーボンファイバーは強度対重量比が高いため、耐久性と効率が必要な用途に最適です。レポートの対象範囲には、Vartega Inc.、Sigmatex、Carbon Conversions、Procotex、Carbon Fiber Recycling、帝人株式会社、東レ株式会社、三菱化学株式会社、Gen 2 Carbon Limited、Thermolies などの企業が提供する製品が含まれています。株式会社 他

さらに、バージンカーボンファイバーと比較してリサイクルカーボンファイバーの費用対効果が高いため、その普及が促進されています。バージンカーボンファイバーは生産コストが高いため、その使用は航空宇宙部品や高性能自動車部品などの高級用途に限定されることがよくあります。リサイクル炭素繊維は、強度と性能を損なうことなく、より手頃な価格の代替品を提供し、より幅広い業界で利用できるようになります。

リサイクル炭素繊維とは、原料から製造するのではなく、使用済み製品や製造廃棄物から回収して再利用した炭素繊維を指します。リサイクルプロセスには通常、炭素繊維複合材料を分解し、繊維を樹脂またはマトリックスから分離するための熱分解、溶媒ベースの技術、または機械的粉砕などの方法が含まれます。

この回収された炭素繊維は、元の強度と性能特性の多くを保持しているため、幅広い産業での使用に適しています。リサイクル炭素繊維は、環境への影響を軽減しながら、バージン炭素繊維に代わる、より持続可能でコスト効率の高い代替品を提供します。

アナリストのレビュー

環境の持続可能性は、二酸化炭素排出量の削減と厳格な規制の順守を目指す業界にとって重要な焦点となっています。リサイクル炭素繊維は、貴重な資源を再利用することで廃棄物を最小限に抑え、循環経済をサポートする上で極めて重要な役割を果たします。世界中の政府はリサイクル材料の使用を奨励する規制を導入しており、この市場の成長に有利な条件を作り出しています。

- 2023 年 7 月には、国際自転車競技連合 (UCI)は、炭素繊維の使用による環境への影響と闘うために、受賞歴のある炭素繊維循環アライアンスに参加しました。この提携は、廃棄物と汚染の削減に重点を置きながら、循環型イノベーションに向けた分野を超えた協力を促進します。このパートナーシップは、持続可能な開発を優先し、気候変動によってもたらされる課題に取り組むUCIアジェンダ2030に沿ったものです。

メーカーは、持続可能性の目標を達成し、上昇する環境基準に準拠するために、リサイクル炭素繊維の利用をますます増やしています。この変化は環境への責任と一致し、リサイクル炭素繊維の採用を加速し、それによって市場の拡大を推進します。

再生炭素繊維市場の成長要因

航空宇宙産業および航空産業は、優れた強度と軽量特性を備えた炭素繊維複合材に長い間依存してきており、これが市場を刺激しています。メーカーが性能基準を維持しながらより持続可能な素材を模索しているため、これらの業界ではリサイクル炭素繊維が注目を集めています。

バージンカーボンファイバーはコストが高いため、リサイクル代替品は航空機の構造部品と内装部品の両方にとって魅力的な選択肢となります。さらに、リサイクル炭素繊維市場の世界的な成長には、投資と資金調達が重要な役割を果たしています。持続可能な材料に対する需要の高まりに応えるため、高度なリサイクル技術とインフラの開発に多額の資金が投入されています。

ベンチャーキャピタル、政府の助成金、民間投資により、リサイクルプロセスの革新が推進され、リサイクル炭素繊維の品質と効率が向上しています。

- 2024 年 6 月、Climate Tech Nova Carbon は、炭素繊維のリサイクルを促進する技術に対して 105 万米ドルの資金を確保しました。この資本は、今後10年以内にフランスとヨーロッパでリサイクルされていない炭素繊維廃棄物を50%削減することを目標に、実験段階から産業化前の研究段階への移行を支援する。

これらの投資により、技術の進歩が加速し、市場での採用が拡大し、リサイクル炭素繊維の役割が強化されます。循環経済。

再生炭素繊維市場動向

スポーツおよびレクリエーション部門では、自転車、テニスラケット、スポーツ用品などの高性能製品にリサイクル炭素繊維を組み込むケースが増えています。この素材の軽量かつ高強度の特性により、これらの製品のパフォーマンスが向上し、アスリートに優れた耐久性と敏捷性を提供します。

持続可能性が消費者にとって重要な考慮事項になる中、スポーツメーカーは最高品質のパフォーマンスを提供しながら環境に配慮した要求に応えるために、リサイクルされたカーボンファイバーに目を向けています。環境に優しい素材を求めるこの傾向の高まりにより、スポーツおよびレクリエーション業界内でリサイクル炭素繊維の需要が高まっています。

さらに、リサイクル技術の進歩により、リサイクル炭素繊維の効率と品質が大幅に向上し、市場の成長を促進しています。ケミカルリサイクルプロセスの革新により、使用済みの複合製品からの炭素繊維の回収が強化され、その結果、収率が向上し、材料特性が向上しました。

- たとえば、韓国科学技術研究院 (KIST) の研究チームは、炭素繊維強化プラスチック (CFRP) の廃棄物処理の課題に対処する革新的なリサイクル技術を開発しました。この技術は、正確な温度と圧力条件下で超臨界状態の水を利用するもので、CFRP材料の99%以上を短期間でリサイクルすることが可能です。

これらの技術の進歩により、産業界は再生炭素繊維を製造プロセスに組み込むことがますます実現可能になりました。高品質のリサイクル炭素繊維を生産できる能力は、その用途の拡大に役立ち、自動車、航空宇宙、工業製造部門全体の成長を推進しています。

セグメンテーション分析

世界市場は、種類、最終用途産業、地理に基づいて分割されています。

タイプ別

種類に基づいて、市場はチョップドリサイクルカーボンファイバーとミリングリサイクルカーボンファイバーに分類されます。細断再生炭素繊維セグメントは、2023 年の再生炭素繊維市場をリードし、評価額は 1 億 100 万米ドルに達しました。

チョップドカーボンファイバーは複合材料を強化し、バージンカーボンファイバーと比較して低コストで強度と耐久性を提供できるため、自動車、航空宇宙、建設業界で高く評価されています。自動車製造、特に自動車製造における軽量材料の需要が高まっています。電気自動車(EV)は、チョップド再生炭素繊維の採用を推進しています。

最終用途産業別

最終用途産業に基づいて、市場は自動車、航空宇宙および防衛、風力エネルギー、スポーツおよびレジャー、建設などに分類されます。自動車部門は、燃料効率の向上と排出ガス削減を目的とした軽量で高強度の材料に対する需要の増加により、2023 年に 33.58% という最大の収益シェアを確保しました。

リサイクル炭素繊維は、自動車業界の持続可能性への取り組みに沿って、バージン炭素繊維に代わる費用対効果が高く持続可能な代替品を提供します。自動車メーカーが環境規制の厳格化や環境に優しい車を求める消費者の好みに対応するよう努める中、ボディパネル、内装部品、構造要素などの部品にリサイクル炭素繊維の採用が増加しています。

再生炭素繊維市場地域分析

世界市場は地域に基づいて、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

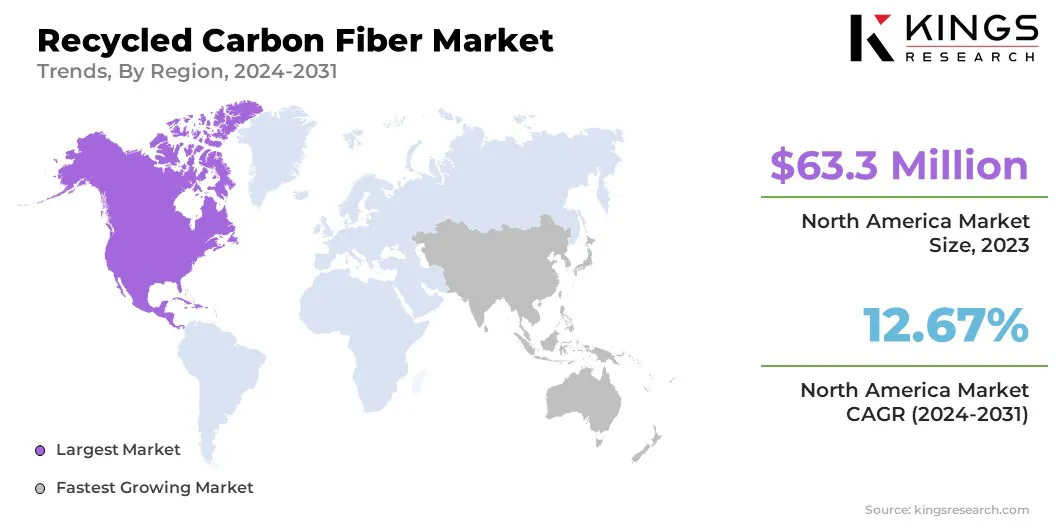

北米のリサイクル炭素繊維市場は、2023 年に世界市場で 36.55% のシェアを占め、その評価額は 6,330 万米ドルになりました。北米で成長する自動車産業と航空宇宙産業は、リサイクル炭素繊維の需要を大きく牽引しています。これらの業界は規制基準を満たすために車両重量の削減と燃料効率の向上に重点を置いているため、軽量で耐久性のある材料のニーズが急増しています。

リサイクル炭素繊維は、バージン炭素繊維に代わる費用対効果が高く持続可能な代替品となるため、両方の分野のメーカーにとって魅力的な選択肢となります。 EVへの移行とバッテリー効率を最適化するための軽量素材の必要性により、北米ではリサイクル炭素繊維の需要がさらに高まっています。

- の環境防衛基金の2024年8月に発表された報告書では、2027年までに米国のEV製造施設は毎年約580万台の新しいEVを生産できる能力を持つようになると予測しています。これは2023年に米国で販売される全車両の36%を占めることになる。

さらに、北米における循環経済原則の採用は、市場の重要な推進力となっています。企業は、使用済み製品をリサイクルすることで炭素繊維生産のループを閉じる方法をますます模索しています。

北米の製造業者は、リサイクル炭素繊維を自社のサプライチェーンに組み込む方法を積極的に模索し、バージン材料への依存を減らし、この地域の市場拡大に貢献しています。

アジア太平洋地域のリサイクル炭素繊維市場は、予測期間中に 14.16% という堅調な CAGR で大幅に成長する態勢が整っています。炭素繊維のリサイクルと製造プロセスにおける技術革新が、アジア太平洋地域の市場の成長を推進しています。熱分解や溶剤ベースの方法などの高度なリサイクル技術により、使用済み製品や廃棄物から高品質のリサイクル炭素繊維を回収できるようになりました。

さらに、製造プロセスにおける自動化とデジタル技術の統合により、リサイクル炭素繊維の生産効率が向上しています。これらの進歩により、リサイクル炭素繊維はより入手しやすく、コスト効率が高く、地域全体のさまざまな用途に使用できるように拡張可能になっています。

さらに、自動車、スポーツ、エレクトロニクスなどのさまざまな分野では、環境に配慮した製品に対する消費者の期待の高まりに応えるために、リサイクル炭素繊維の導入が増えています。したがって、持続可能性に対する需要の高まりが、この地域のリサイクル炭素繊維市場の推進に役立っています。

競争環境

世界のリサイクル炭素繊維市場レポートは、炭素繊維の断片化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併・買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化などの戦略的取り組みは、市場成長の新たな機会を生み出す可能性があります。

再生炭素繊維市場の主要企業のリスト

- 株式会社バルテガ

- シグマテックス

- 炭素変換

- プロコテックス

- 炭素繊維のリサイクル

- 帝人株式会社

- 東レ株式会社

- 三菱化学株式会社

- Gen 2 カーボン リミテッド

- サーモリシス株式会社

主要な業界の発展

- 2024 年 7 月 (製品発売):サーモリシス株式会社は、リサイクル炭素繊維(rCF)製品の開発のために、RCFという新しいブランドを立ち上げました。この取り組みには、熱分解プロセスを通じて再生される炭素繊維から作られたさまざまな自転車アクセサリーや日用品のデザインが含まれます。

- 2023年12月(プロダクトイノベーション):帝人株式会社は、バイオマスおよびリサイクル材料由来の持続可能なアクリロニトリル(AN)を使用したテナックス炭素繊維の製造を発表しました。新しい Tenax カーボンファイバーは、化石ベースのカーボンファイバーと同じ物理的特性と性能特性を維持しており、製品ライフサイクル全体を通じて温室効果ガス排出量の削減を目指す顧客によるシームレスな採用を可能にします。

世界のリサイクル炭素繊維市場は次のように分類されます。

タイプ別

- 再生炭素繊維の細断

- 粉砕された再生炭素繊維

最終用途産業別

- 自動車

- 航空宇宙と防衛

- 風力エネルギー

- スポーツとレジャー

- 工事

- その他

地域別

- 北米

- 私たち。

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- イギリス

- スペイン

- ドイツ

- イタリア

- ロシア

- ヨーロッパの残りの部分

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 残りのアジア太平洋地域

- 中東とアフリカ

- GCC

- 北アフリカ

- 南アフリカ

- 残りの中東とアフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカの残りの地域

ライセンス タイプを選択

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ