自動車と輸送

ソフトウェア定義の車両市場

ソフトウェアは、車両の市場規模、シェア、成長および産業分析、車両(乗用車、商用車)、推進(氷、電気、ハイブリッド)、権限レベル(レベル1、レベル2、レベル3、レベル4、レベル5)、アプリケーションおよび地域分析による定義された車両の市場規模、シェア、成長および産業分析を定義しています。 2024-2031

ページ : 190

ベース年 : 2023

リリース : February 2025

レポート ID: KR1399

市場の定義

ソフトウェア定義の車両市場には、機能、パフォーマンス、ユーザーエクスペリエンスを制御、強化、最適化するためのソフトウェアに大きく依存する車両が含まれます。これらの車両は、インフォテインメント、ナビゲーション、ドライバー支援、パワートレイン管理、安全、および自律運転のための高度なソフトウェアシステムを統合します。

これらの車両は、オーバーザエア(OTA)の更新、AI駆動型機能、およびパフォーマンスを向上させ、パーソナライズされたユーザーエクスペリエンスを提供する継続的なソフトウェアの改善を活用します。

ソフトウェア定義の車両市場概要

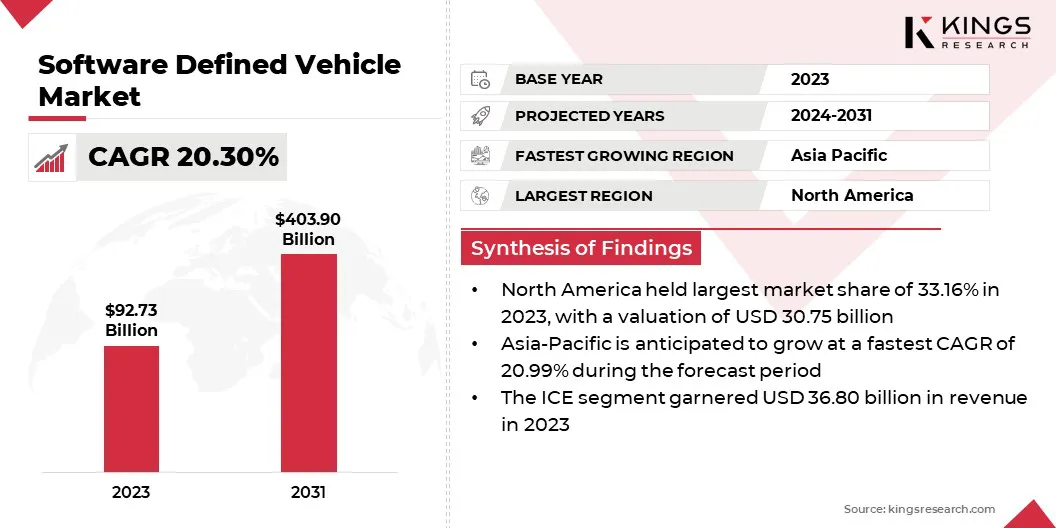

グローバルソフトウェアが定義された車両市場規模は、2023年に927億3,300万米ドルと評価され、2024年の11000億米ドルから2031年までに4030億米ドルに成長すると予測されており、予測期間中は20.30%のCAGRを示しています。

この堅牢な成長は、車両内の人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)などの高度な技術の統合の増加によって促進されます。これらのイノベーションにより、自律運転能力、予測メンテナンス、リアルタイム診断、パーソナライズされた車両の経験など、強化された機能が可能になります。

電気自動車(EV)の需要の高まりと、より持続可能な輸送オプションへのシフトは、ソフトウェア中心の車両設計の採用を加速しています。

グローバルソフトウェア定義の車両産業で事業を展開する大企業は、Tesla、Li Auto Inc、Nio、Rivian、Xpeng Inc、Zeekr、Aptiv、Ford Company、General Motors、Marelli Holdings Co.、Ltd。、Ltd.、Volkswagen Group、Mobileye、Toyota Motor Corporation。、Stellantis NV、およびQualcomm Technologies、Inc。

市場の拡大は、5G接続の進歩によってさらに強化され、データ転送の高速化をサポートし、車両と外部インフラストラクチャ間のリアルタイム通信を可能にします。

さらに、自動車メーカーは、進化する状況で競争力を維持するために、研究開発に多額の投資をしており、革新を促進しています。安全性の向上、排出削減、接続基準に対する規制圧力の増加により、市場は地域全体で大幅な拡大を目撃するように設定されています。

- 2024年10月、BMW GroupとTata Technologiesは、自動車ソフトウェアとビジネスITイノベーションの推進を目的とした合弁会社であるBMW TechWorks Indiaの設立を発表しました。このコラボレーションは、特に接続されたソフトウェア定義の車両技術の加速において、自動車産業におけるソフトウェア開発の重要性の高まりを強調しています。

重要なハイライト

- グローバルソフトウェアが定義された車両市場規模は、2023年に927億3,300万米ドルで記録されました。

- 市場は、2024年から2031年まで20.30%のCAGRで成長すると予測されています。

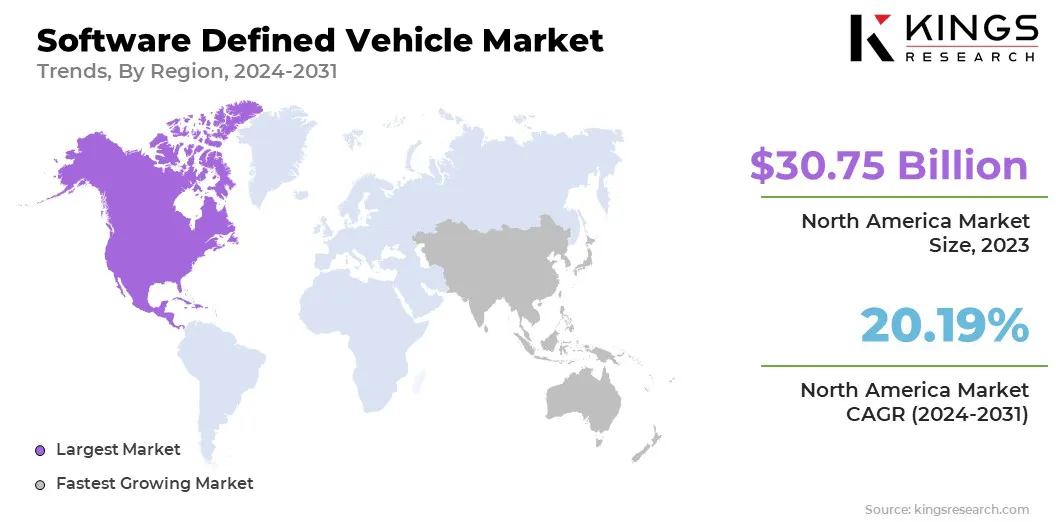

- 北米は2023年に33.16%のシェアを保持し、3075億米ドルの価値がありました。

- 乗用車セグメントは、2023年に5268億米ドルの収益を集めました。

- 氷セグメントは、2031年までに158.08億米ドルに達すると予想されます。

- レベル3セグメントは、予測期間にわたって20.59%の最速CAGRを目撃すると予想されます。

- Advanced Driver Assistance Systems(ADAS)セグメントは、2031年までに11228億米ドルに達すると予想されます。

- アジア太平洋地域は、予測期間を通じて20.99%のCAGRで成長すると予想されています。

マーケットドライバー

「接続性とデジタル化に対する需要の増加」

シームレスで接続された経験に対する消費者の需要が高まるにつれて、自動車メーカーはソフトウェア中心の設計に移行して、リアルタイムの更新、パーソナライズされた機能、および車両内サービスの強化を提供し、ソフトウェア定義の車両市場の成長を推進しています。

ConnectivityはOTAソフトウェアの更新を容易にし、メーカーが車両のパフォーマンスを向上させ、新しい機能を導入し、サービスセンターへの物理的な訪問を必要とせずにセキュリティの脆弱性に対処できるようにします。

さらに、車両をライドシェアリングプラットフォーム、スマートシティ、サービスとしてのモビリティ(MAAS)などのより広範なデジタルエコシステムに統合する機能は、車両と環境の相互作用を再構築することです。デジタルおよび接続された車両へのこのシフトは、ユーザーエクスペリエンスを改善しながら、アダスおよび自律運転。

- 2024年3月、Marelliは、ソフトウェア定義の車両アーキテクチャ向けに設計されたライトドメインコントローラーを導入し、フロント、リア、および360°の照明機能を制御できるようにしました。 この革新的なソリューションは、より柔軟でソフトウェア中心の車両プラットフォームへのシフトを進めるためのマレリの戦略の一部です。

市場の課題

「ソフトウェア統合の複雑さ」

ソフトウェア統合の複雑さは、これらの車両が幅広いソフトウェアシステムのシームレスな調整に依存しているため、ソフトウェア定義の車両市場の拡大に大きな課題をもたらします。

インフォテインメント、ADA、自律運転、車両制御、および接続ソリューションは、多くの場合、異なるサプライヤーから発生し、異なるプラットフォームで運営されています。これらのシステムを統一された効率的なアーキテクチャに統合するには、車両のパフォーマンスや安全性を損なうことなく互換性を確保する必要があります。

さらに、ソフトウェア定義の車両は、カメラ、LIDAR、レーダー、GPSなど、さまざまなセンサーからリアルタイムデータを処理する必要があります。これらは、安全な運転を確保するためにすぐに分析する必要がある膨大なデータボリュームを生成する必要があります。

標準化ソフトウェアアーキテクチャにより、ADA、インフォテインメント、自律運転などのシステム間でシームレスな相互運用性が保証されます。モジュラーソフトウェア設計は、更新とスケーラビリティを容易にしますが、アジャイル方法論により、反復的な改善と問題の解決が速くなります。

実際の条件をシミュレートする堅牢なテストフレームワークは、システムの信頼性を確保します。エッジコンピューティングなどの高度なデータ管理手法は、リアルタイムセンサーデータ処理の最適化、遅延の削減、車両性能の向上。これらのアプローチは、ソフトウェア定義の車両の統合、信頼性、適応性を集合的に強化します。

市場動向

「自律運転の採用の増加」

自律運転の採用の増加は、AI、センサー技術、リアルタイムのデータ処理の進歩によってサポートされる、ソフトウェア定義の車両市場の重要な傾向を表しています。

AIおよび機械学習により、車両はカメラ、レーダー、LIDARなどのセンサーから広範なデータを処理でき、複雑な環境でのオブジェクト認識、意思決定、ナビゲーションの強化が促進されます。

これらの技術の改善は、レベル4とレベル5の自律性に向けて進歩を促進しており、車両が最小限または人間の介入で動作することを可能にします。自律運転の広範な採用は、自動車産業に革命をもたらし、安全性、効率性、パーソナライズを強化する態勢が整っています。

- 2024年11月、Xpeng Motorsは、世界初のAI定義車両である中国でP7+を発売しました。 P7+は、高度なAI駆動型テクノロジーでプレミアム品質を提供し、XPENGの最先端のAIアーキテクチャを通じてインテリジェントなドライビングとスマートコックピットエクスペリエンスを強化します。この打ち上げは、AI定義のモビリティにおけるXPENGのリーダーシップを強化します。

ソフトウェア定義された車両市場レポートのスナップショット

|

セグメンテーション |

詳細 |

|

車両で |

乗用車、商用車 |

|

推進によって |

氷、電気、ハイブリッド |

|

自律のレベル別 |

レベル1、レベル2、レベル3、レベル4、レベル5 |

|

アプリケーションによって |

高度なドライバー支援システム(ADAS)、パワートレインコントロール、インフォテインメントシステム、自律運転、テレマティクスなど |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 |

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り |

|

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ |

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

- 車両(乗用車と商用車):乗用車セグメントは、個人車両の自動運転、接続性、オーバーザエアソフトウェアの更新などの高度な技術に対する需要の増加により、2023年に5268億米ドルを獲得しました。

- 推進(氷、電気、およびハイブリッド):氷セグメントは、2023年に39.68%の大部分を占めていました。これは、特に確立されたインフラストラクチャと従来の燃料補給方法の消費者の好みを持つ地域で、従来の内燃機関車の継続的な支配に起因しています。

- 自律性のレベル(レベル1、レベル2、レベル3、レベル4、およびレベル5):レベル1セグメントは、適応型クルーズコントロールや車線維持アシストなどの基本的なドライバー支援システムの広範な採用により、車両の安全性と便利さの漸進的な改善を提供するため、2031年までに116.73億米ドルに達すると予測されています。

- アプリケーション(Advanced Driver Assistance Systems(ADAS)、Powertrain Control、Infotainment Systems、Autonomous Driving、Telematicsなど):高度なドライバーアシスタンスシステムセグメントは、2023年に2579億米ドルを獲得しました。

ソフトウェア定義の車両市場地域分析

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米ソフトウェアが定義した車両市場は、2023年に約33.16%のシェアを獲得し、3075億米ドルと評価されました。この拡張は、EV、自律運転システム、接続されたカーソリューションなど、高度な自動車技術の迅速な採用に起因しています。

地域市場は、大手自動車メーカー、テクノロジー企業、および車両ソフトウェアの革新を促進する支援的な規制の枠組みの強い存在から利益を得ています。

安全機能の強化、リアルタイムソフトウェアの更新、パーソナライズされた運転体験に対する消費者の需要の増加は、地域の市場の成長をさらに高めます。テスラ、ゼネラルモーターズ、フォードなどの主要な業界のプレーヤーは、ソフトウェア定義の車両技術に多額の投資を行っており、グローバル市場での北米の顕著な地位を強化しています。

アジア太平洋ソフトウェアの定義業界は、予測期間中に20.99%の堅牢なCAGRで成長する可能性があります。この成長は、この地域の強力な自動車製造基地、EVの需要の増加、および接続および自律車両技術の急速な拡大によって推進されています。

中国、日本、韓国などの主要な自動車市場の存在は、国内および世界の自動車メーカーの両方からの多額の投資と相まって、ソフトウェア定義の車両の採用を後押ししています。

スマートインフラストラクチャの進歩、5G接続の改善、およびグリーンとスマートの輸送を促進する政府のイニシアチブは、地域の市場の成長に貢献しています。

- 2024年5月、NIO Inc.とFAW Group Corporationは、次世代のEVSおよびソフトウェアが定義された車両技術を進めるための戦略的パートナーシップを形成しました。このパートナーシップは、製造およびサプライチェーン管理におけるFAWグループの強さとともに、電気自動車の設計と技術に関するNIOの専門知識を活用しています。

規制枠組み

- SAE J3016標準、Society of Automotive Engineers(SAE)によって設立され、運転システムの自動化レベルを定義し、人間のドライバーと自動システムの間の制御部門に基づいて自律駆動システムを分類するための標準化されたアプローチを提供します。

- UNECE WP.29、ヨーロッパの国連経済委員会(UNECE)に基づいて運営されており、世界の自動車規制を調和させるための車両の安全、環境パフォーマンス、および技術基準に関する国際規制を開発および維持しています。

- ISO 26262 標準自動車システムは、危険につながる可能性のある誤動作コンポーネントに関連する潜在的なリスクに対処することにより、安全要件を満たすことを保証します。

- 欧州データ保護委員会(EDPB)接続された車両に関するガイドライン2020は、接続された車両のコンテキストで個人データを処理する際に組織が従わなければならないデータ保護要件に関する詳細な洞察を提供します。

競争力のある風景

グローバルソフトウェアが定義された車両市場は、確立された企業と新興企業の両方を含む多くの参加者によって特徴付けられます。従来の自動車業界のリーダーは最前線にいて、高度なソフトウェアテクノロジーを統合して、車両の接続性、自律能力、ドライバー支援システムを強化しています。

これらの企業は、競争力を強化するために研究開発(R&D)に多額の投資を行っており、AIのイノベーションを組み込むためにテクノロジー企業との戦略的パートナーシップをますます結成しています。機械学習、サイバーセキュリティ、およびデータ分析。

さらに、自動運転、車両電化、ソフトウェアプラットフォームの統合などの分野に焦点を当てて、より多くの専門的なスタートアップとテクノロジー企業が市場に参入しています。これらの新規参入者は、従来の自動車慣行に挑戦する革新的で破壊的なソリューションを提供しています。

- 2025年2月、フォルクスワーゲングループは、ソフトウェア開発機能を強化するために、大手ITおよびビジネスコンサルティング会社であるCGIとのグローバルなコラボレーションを拡大しました。この動きにより、フォルクスワーゲングループの長期的な能力が強化され、ITインフラストラクチャが強化されます。

ソフトウェア定義された車両市場の主要企業のリスト:

- テスラ

- Li Auto Inc

- ニオ

- リビアン

- Xpeng Inc

- Zeekr

- aptiv

- フォードモーターカンパニー

- ゼネラルモーターズ

- Marelli Holdings Co.、Ltd。

- フォルクスワーゲングループ

- mobileye

- トヨタモーターコーポレーション。

- Stellantis NV

- Qualcomm Technologies、Inc

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

- 2025年2月、ゼネラルモーターズは、クルーズ取締役会からの承認後、GMクルーズホールディングスルックの買収を完了しました。 GMは、クルーズテクノロジーをITAスーパークルーズ支援運転システムに統合し、750,000マイルの北米の道路にまたがるハンズフリーの運転を可能にします。

- 2024年10月、プレミアムスマートEVセクターのリーダーであるNioは、NIO MENAを立ち上げるために、スマートで高度なモビリティの大手投資家であるアブダビに拠点を置くCyvn Holdingsと提携しました。このコラボレーションは、NIOの中東および北アフリカ(MENA)地域への参入をマークし、地域の持続可能性の目標に合わせた最先端の電気自動車ソリューションを導入することを目指しています。

- 2024年9月、Xpeng Motorsは、カタールのアルマナグループの子会社であるPioneer Motorsをカタールの独占販売業者に任命しました。この契約は、ヨーロッパ、中東、アジア太平洋、アフリカへの参入に続いて、XPENGのグローバル拡大戦略を進めています。 XPENG G6、G9、およびP7は、2024年後半までにカタール市場で発売される予定です。

- 2024年6月、リビアンとフォルクスワーゲングループは、将来の電気自動車向けの次世代ソフトウェア定義の車両プラットフォームを開発するための合弁会社の計画を発表しました。このコラボレーションは、ソフトウェアと電気アーキテクチャに関するRivianの専門知識を活用して、高度な車両テクノロジープラットフォームを作成します。

- 2023年6月、Marelliは、自律型のレースカーに接続性の収縮を供給するために、Indy Autonomous Challengeと提携しました。 Marelliは、高速自律レース機能を強化するために、センサー、制御システム、ソフトウェアソリューションなどの高度な自動車技術を提供します。

ライセンス タイプを選択

.webp)

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ