太陽光発電所市場

太陽光発電所の市場規模、シェア、成長および産業分析、技術別(太陽光発電、集光型太陽光発電)、容量別(ユーティリティ規模、分散型規模)、エンドユーザー別(産業、商業、住宅)、および地域分析、 2024-2031

ページ : 120

ベース年 : 2023

リリース : September 2024

レポート ID: KR441

太陽光発電所市場規模

世界の太陽光発電所市場規模は、2023年に1,474億2,000万米ドルと記録され、2024年には1,560億米ドルと推定され、2031年までに2,448億7,000万米ドルに達すると予測されており、2024年から2031年までCAGR 6.65%で成長します。太陽光発電プロジェクトに対する政府の奨励金や補助金、ソーラーパネルのコスト低下が市場の成長を加速させています。

レポートには、First Solar, Inc.、SunPower Corporation、Enel Green Power S.p.A.、NextEra Energy, Inc.、Vivint, Inc、TotalEnergies、Ørsted A/S、Neoen、BayWa r.e. などの企業が提供するサービスが含まれています。 AG、株式会社Nextrackerなど。

太陽光発電所と他の再生可能エネルギー源、特に風力発電所の統合は、多様かつ安定したエネルギー生産のユニークな機会をもたらします。太陽エネルギーと風力エネルギーは補完的です。太陽光発電所は日中に電気を生成しますが、風力エネルギーは通常、夜間または曇りの状態で発電されます。この相乗効果により、各電源の断続的な問題が軽減され、より安定した信頼性の高いエネルギー供給が保証されます。

- たとえば、2023 年 12 月、国際再生可能エネルギー機関 (IRENA) と国際エネルギー機関 (IEA) は、パリ協定の目標を達成するために、発電における再生可能エネルギーの割合を 3 倍にする必要性を強調しました。 2030 年までに世界の電力の 90% を再生可能エネルギーから調達する必要があり、クリーン エネルギー市場に大きな成長の機会がもたらされます。

これら 2 つの再生可能エネルギー源をハイブリッド システムに組み合わせることで、エネルギー生産者は発電量の変動を緩和できるため、高価なエネルギー貯蔵システムの必要性が軽減されます。

さらに、ハイブリッド太陽風力発電所は、両方の技術が同じスペースを占有できるようにすることで土地利用を最適化し、平方メートルあたりのエネルギー出力を最大化します。地域が化石燃料への依存を減らし、より環境に優しいエネルギー源への移行を目指す中、増大するエネルギー需要に持続的かつ効率的に応えるためには、発電所における太陽光エネルギーと風力エネルギーの統合が極めて重要であると予想されています。

太陽光発電所は、太陽光発電 (PV) パネルまたは集中太陽光発電 (CSP) 技術を使用して、太陽からのエネルギーを利用して発電する大規模な施設です。これらのステーションは太陽光を直流 (DC) 電力に変換し、その後、送電網を通じて配電するために交流 (AC) に変換します。

採用される技術に応じて、太陽光発電所の容量は、数メガワットを発電する小規模な発電所から、数百メガワットを発電する大規模な施設までさまざまです。太陽光発電所は通常、再生可能エネルギーの調達に取り組む電力会社、産業部門、企業の購入者にサービスを提供します。

PV パネル効率の改善、CSP システム設計の強化、エネルギー貯蔵統合の改善など、太陽光発電所技術の進歩により、エネルギー収量が増加しました。これらの進歩と太陽光発電コンポーネントのコストの低下により、太陽光発電所は世界的な炭素排出量を削減し、安定した手頃な価格のエネルギー源を提供する上で重要なものとして位置づけられています。

アナリストのレビュー

太陽光発電所市場の主要企業は、新たな再生可能エネルギー技術への戦略的投資を通じてポートフォリオを拡大することにますます注力しています。これらの企業は、業務効率の向上と、高成長地域への進出を図るための地理的拠点の拡大という 2 つのアプローチを採用しています。

- たとえば、CPV Renewable Power は 2023 年 12 月に、ペンシルバニア州ポーテージ タウンシップにある 100 MWAC 太陽光発電施設である CPV メープル ヒル ソーラーで操業を開始しました。炭鉱跡地で開発されたこのプロジェクトには 235,000 枚のパネルが含まれ、Gemma Power Systems によって建設され、CPV の事業規模の再生可能エネルギー プロジェクトの成長するポートフォリオを拡大します。

さらに、多くの企業が研究開発(R&D)に多額の投資を行っており、ソーラーパネルの効率を向上させ、太陽光発電の断続性を緩和するエネルギー貯蔵ソリューションを統合しています。さらに、長期契約の確保、安定した収益源の確保、規制リスクへの対処には、政府や民間団体とのパートナーシップや協力が不可欠です。

現在の成長傾向は、市場リーダーが太陽光発電技術のコスト低下を利用して、収益性を維持しながら事業を急速に拡大していることを示しています。これらの企業にとっての重要な責務には、サプライチェーンの回復力の強化、風力などの補完的な再生可能資源の統合によるエネルギーポートフォリオの多様化、シームレスなエネルギー供給を確保するための送電網管理システムの強化などが含まれます。これらの戦略に注力することで、企業は競争が激化する再生可能エネルギー市場で長期的な成功を収めることができます。

太陽光発電所市場の成長要因

太陽光発電プロジェクトに対する政府の奨励金と補助金により、再生可能エネルギーへの世界的な移行が加速し、それによって太陽光発電所市場の成長が推進されています。世界中の政府は、太陽光発電開発の財政的負担を軽減し、投資家や電力会社にとって魅力的なものにする政策を実施しています。

これらのインセンティブは、多くの場合、税額控除、固定価格買取制度、初期費用を削減する資本補助金の形で提供されますが、一部の地域では大規模太陽光発電プロジェクトに対して補助金や低利融資も提供しています。

- たとえば、2024 年にインド政府は、屋上ソーラー パネルの設置に最大 40% の補助金を提供する PM Surya Ghar: Muft Bijli Yojana を立ち上げました。この制度は1,000万世帯を対象としており、政府の1,000万ルピーの節約を目指している。年間75,000億ドル(90億4,000万米ドル)。この取り組みは、財政的インセンティブを通じて太陽エネルギーの導入を促進するというインドの取り組みを強調するものです。

政府主導のプログラムは民間投資を大幅に刺激し、化石燃料代替品に対する太陽エネルギーの競争力を高めます。たとえば、米国などの国では、投資税額控除 (ITC) により、開発業者が資本支出の一部を回収できるようにすることで、太陽光発電設備の急速な成長を促進しています。

欧州連合では、再生可能エネルギー政策により、加盟国は厳しい炭素削減目標の達成を余儀なくされており、その結果、再生可能エネルギーの導入が増加しています。太陽光発電。各国政府が気候変動目標を優先する中、太陽光発電インフラを世界的に拡大するには財政的支援が不可欠となる可能性が高い。

高額な初期資本投資は、特に大規模な公共事業プロジェクトの場合、太陽光発電所市場の発展に重大な課題をもたらします。太陽光発電の設置には、太陽光発電 (PV) パネルの購入、土地取得、インフラストラクチャのセットアップ、人件費など、多額の初期費用が必要です。

技術の進歩により初期投資は削減されているにもかかわらず、特に資金調達の選択肢が限られている地域では、依然としていくつかの開発業者にとって障壁となっています。さらに、太陽光発電を既存の電力網システムに統合し、インフラストラクチャを維持することに関連するコストが全体の財政負担を増大させます。太陽エネルギーは従来のエネルギー源に比べて長期的な運用コストが低いものの、多額の先行投資が特に小規模企業や新興市場での導入を妨げる可能性があります。

この課題を軽減するために、電力購入契約 (PPA)、グリーンボンド、第三者所有制度などの革新的な資金調達モデルが市場に導入されています。これらのモデルは、経済的負担を投資家やサービスプロバイダーに移し、開発者が資本の障壁を克服し、太陽光発電所の導入を促進できるようにします。

太陽光発電所業界の動向

エネルギー貯蔵システムと太陽光発電の統合は、太陽光発電所市場に影響を与える注目すべきトレンドとして浮上しています。リチウムイオン電池などのエネルギー貯蔵ソリューションは太陽光発電設備と統合されており、日照時間のピーク時に生成される余剰電力を貯蔵します。この蓄えられたエネルギーは、夜間や曇天など太陽光が当たらないときに放出され、継続的で信頼性の高い電力供給が保証されます。

- たとえば、2024 年 2 月、インド太陽エネルギー公社 (SECI) は、チャッティースガル州ラージナンドガオンにインド最大のバッテリー エネルギー貯蔵システム (BESS) を委託しました。この 40 MW/120 MWh BESS は、152.325 MWh の太陽光発電所と統合されており、100 MW AC (ピーク DC 155.02 MW) の供給可能容量を提供し、それによってインドの再生可能エネルギー インフラストラクチャを前進させます。

貯蔵技術の採用が増加することで、太陽エネルギーの重要な制限の 1 つに対処しています。この傾向は、太陽光発電所の柔軟性を高め、エネルギーグリッドにより安定した貢献を可能にするため、特に重要です。さらに、エネルギー貯蔵により、事業者が需要と供給をより効率的に管理できるようになり、バックアップの化石燃料発電機への依存が軽減され、太陽光発電の経済性が向上します。

としてバッテリー技術技術の進歩とコストの低下により、エネルギー貯蔵は太陽光発電の広範な導入をサポートする上で不可欠であると予想され、太陽光発電を従来のエネルギー源に代わるより実行可能な代替手段として位置づけています。

セグメンテーション分析

世界市場は、テクノロジー、容量、エンドユーザー、地理に基づいて分割されています。

テクノロジー別

技術に基づいて、市場は太陽光発電と集中型太陽光発電に二分されています。太陽光発電 (PV) 部門は、2023 年に 57.15% という最大の市場シェアを獲得しました。これは主に、住宅、商業、産業部門にわたる再生可能エネルギー ソリューションに対する需要の増加によるものです。

太陽光発電技術は、拡張性、費用対効果、設置の容易さで好まれており、小規模および大規模の太陽光発電プロジェクトで最も人気のある選択肢となっています。技術の進歩と大量生産に支えられた太陽光発電パネルのコスト低下により、太陽エネルギーがより手頃な価格になり、幅広い導入が促進されています。

- IRENA によると、2023 年には、太陽光発電と電化の導入加速により、2050 年までに CO₂ 排出量の 21% 削減に貢献できる可能性があります。気候変動目標を達成するには、世界の太陽光発電容量が現在のレベルの 18 倍である 8,000 ギガワット以上に達する必要があり、太陽光発電の重要な役割が強調されています。エネルギーの変遷。

さらに、税額控除や補助金などの政府の奨励金により太陽光発電設備の成長が加速しており、それによって太陽光発電所市場の拡大が促進されています。太陽光発電システムは適応性が高く、送電網インフラが限られている地域にとって重要な分散型エネルギー生成が可能です。

脱炭素化と化石燃料への依存削減への世界的な移行により、太陽光発電プロジェクトへの投資が促進されています。太陽光発電部門の優位性は、再生可能エネルギーへの移行を推進する上での重要な役割によって強化されています。

容量別

容量に基づいて、市場はユーティリティ規模と分散型規模に分類されます。公益事業規模セグメントは、2023 年に 791 億 2,000 万米ドルという最高の収益を上げました。この成長は主に、世界のエネルギー需要を満たすための大規模な再生可能エネルギー ソリューションに対する需要の高まりによって促進されています。

各国が気候目標の達成と二酸化炭素排出量の削減を目指す中、実用規模の太陽光発電プロジェクトが急速に進んでいます。これらの大規模な太陽光発電施設は大量の電力を生成し、送電網に直接電力を供給して、数千の世帯や企業に電力を供給します。小規模な設備と比較して、メガワットあたりのコストを低く抑えて発電できる実用規模の太陽光発電所の能力が、この成長に大きく貢献しています。

さらに、再生可能エネルギーポートフォリオ基準や電力購入契約(PPA)などの政府の有利な政策により、大規模太陽光発電プロジェクトへの投資が促進されています。ソーラーパネルの効率とエネルギー貯蔵技術の進歩が、この分野の拡大をさらに後押ししています。世界的なエネルギー消費が増加し、よりクリーンなエネルギー源へのニーズが高まる中、公共事業規模のセグメントは今後数年間で堅調な成長を遂げると推定されています。

エンドユーザー別

エンドユーザーに基づいて、市場は産業用、商業用、住宅用に分けられます。産業セグメントは、予測期間を通じて 6.98% という驚異的な CAGR を記録する態勢が整っています。この拡大は主に、製造工場、処理装置、および大規模な産業運営への電力供給に対する太陽エネルギー ソリューションの採用の増加によって推進されています。

運用コストの削減とエネルギー効率の向上への注目の高まりにより、業界は太陽光などの再生可能エネルギー源への移行を促しています。エネルギー消費量の増加と化石燃料価格の変動に伴い、産業界はコストの安定性と環境上の利点を提供する長期的なエネルギー ソリューションを求めています。大規模な産業施設では、エネルギー需要を補い、二酸化炭素排出量を削減するために、オンサイト設置または電力会社とのパートナーシップを通じて太陽光発電システムを統合するケースが増えています。

さらに、規制の圧力と持続可能性への義務により、業界はよりクリーンなエネルギーの実践を採用せざるを得なくなり、それによって太陽光発電設備の需要が高まっています。政府の奨励金、補助金、有利な資金調達モデルにより、産業分野での太陽光発電の導入が促進され、この分野の成長が促進されています。

太陽光発電所市場の地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分割されています。

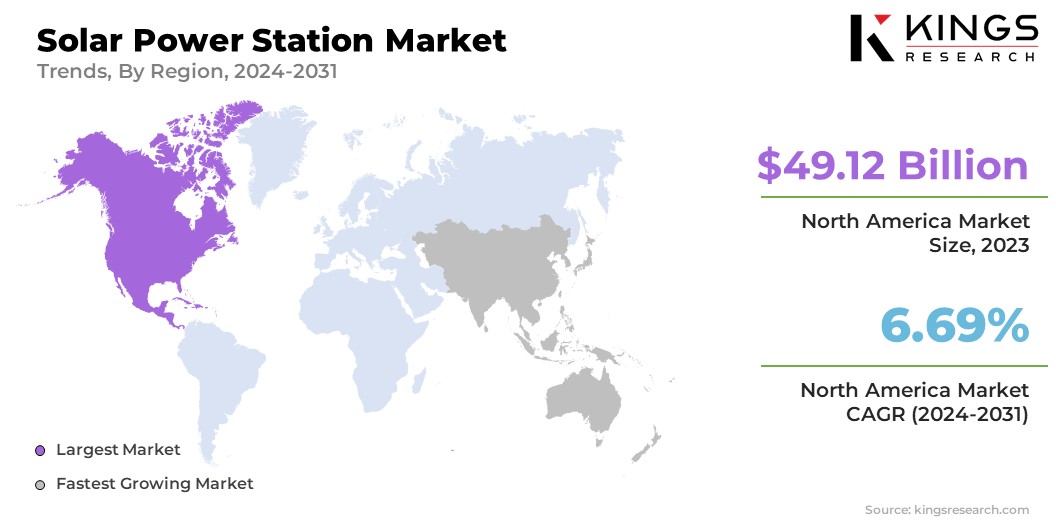

北米の太陽光発電所市場は 33.32% の相当なシェアを占め、2023 年の市場価値は 491 億 2,000 万ドルに達しました。この優位性は、特に米国とカナダにおける再生可能エネルギー インフラへの多額の投資によるものです。

この地域では炭素排出量の削減とクリーン エネルギー源への移行に重点を置いており、大規模な電力会社や分散型太陽光発電施設の設置が推進されています。米国の投資税額控除(ITC)の延長や州レベルのさまざまな奨励金などの政府の有利な政策により、太陽光発電へのさらなる投資が促進されています。

- たとえば、2024 年 9 月の時点で、米国には 200 GW を超える太陽光発電容量が設置され、3,610 万世帯に電力を供給していると太陽エネルギー産業協会は報告しています。米国の太陽光発電市場は過去 10 年間で年率 25% で成長し、住宅から実用規模のプロジェクトに至るまで 480 万件以上の太陽光発電施設が設置されています。

さらに、北米、特に米国南西部には豊富な太陽資源があり、太陽光発電にとって非常に魅力的な地域となっています。長期電力購入契約 (PPA) を通じて再生可能エネルギーに対する企業需要が増加しており、地域市場の成長がさらに促進されています。

アジア太平洋地域の太陽光発電所市場は、今後数年間で最高のCAGR 6.91%で成長すると予想されています。この急速な成長は主に、急速な都市化、エネルギー需要の増加、主要経済国全体での再生可能エネルギーの導入への重点的な取り組みによって促進されています。中国、インド、日本、韓国などの国々は、化石燃料への依存を減らし、気候変動と戦う広範な取り組みの一環として、太陽光発電インフラに多額の投資を行っています。

中国は太陽光パネルの製造と導入の最前線にあり、再生可能エネルギーの容量追加に積極的な目標を掲げている。国家太陽光ミッションなどのインドの野心的な太陽光発電への取り組みは、この地域の太陽光発電設備の堅調な成長に貢献しています。さらに、インドでは、固定価格買取制度、補助金、税制優遇措置などの政府の支援政策により、地域全体で大規模太陽光発電プロジェクトへの投資が増加しています。

- たとえば、2024 年 2 月、インド政府の公共部門企業である SJVN Limited は、ウッタル プラデーシュ州で 50 MW グジライ太陽光発電所の商業運転を開始しました。この追加により、SJVN の総設備容量は 2,277 MW に達し、成長を続けるインドの再生可能エネルギー分野における地位を強化し、国のクリーン エネルギー目標を前進させました。

この地域の太陽エネルギー生成の潜在力は膨大であり、太陽光発電 (PV) 技術のコスト低下と相まって、アジア太平洋地域は太陽光発電所の主要市場として位置づけられています。

競争環境

世界の太陽光発電所市場レポートは、業界の細分化された性質を浮き彫りにし、貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業は、サービスの拡大、研究開発(R&D)への投資、新しいサービス提供センターの設立、サービス提供プロセスの最適化など、影響力のある戦略的取り組みを実施しており、市場成長の新たな機会を生み出す可能性があります。

太陽光発電所市場の主要企業のリスト

- ファーストソーラー株式会社

- サンパワー株式会社

- エネル グリーン パワー S.p.A.

- NextEra Energy, Inc.

- ビビント株式会社

- トータルエネルギー

- オルステッド A/S

- ネオエン

- BayWa r.e. AG

- 株式会社ネクストラッカー

主要な業界の発展

- 2024 年 9 月 (拡張):トタルは、カタールのドーハ西80キロメートルに位置する800MWpの太陽光発電所であるアル・ハルサー太陽光発電IPPプロジェクトを開発する契約を獲得した。このプロジェクトは、カタール初の太陽光発電入札の後、トタル(49%)と丸紅(51%)のコンソーシアムに落札され、同国の再生可能エネルギー拡大における極めて重要な一歩となった。

世界の太陽光発電所市場は次のように分類されています。

テクノロジー別

- 太陽光発電

- 集中太陽光発電

容量別

- ユーティリティスケール

- 分散型スケール

エンドユーザー別

- 産業用

- コマーシャル

- 居住の

地域別

- 北米

- 私たち。

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- イギリス

- スペイン

- ドイツ

- イタリア

- ロシア

- ヨーロッパの残りの部分

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 残りのアジア太平洋地域

- 中東とアフリカ

- GCC

- 北アフリカ

- 南アフリカ

- 残りの中東とアフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカの残りの地域

ライセンス タイプを選択

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ