エネルギーとパワー

風力発電市場

風力発電の市場規模、シェア、成長および産業分析、コンポーネント別(タービン、支持構造、電気インフラストラクチャ、その他)、場所別(陸上および洋上)、用途別(公益事業および非公益事業)、および地域分析、 2024-2031

ページ : 120

ベース年 : 2023

リリース : July 2024

レポート ID: KR145

風力発電市場規模

世界の風力発電市場規模は2023年に951億6,000万米ドルと評価され、2024年の1,064億2,000万米ドルから2031年までに2,542億7,000万米ドルに成長すると予測されており、予測期間中に13.25%のCAGRを示します。洋上風力発電所の導入の増加と風力エネルギープロジェクトの急増により、市場の成長が加速しています。

このレポートには、業務範囲として、General Electric、Ørsted A/S、NextEra Energy Resources, LLC、United Power、Acciona、Nordex SE、Suzlon Energy Limited、EDF Renewable Energy、ReGen Powertech、ABB などの企業が提供するサービスが含まれています。その他。

洋上風力発電所の採用の増加は、風力発電市場における重要な傾向です。洋上風力発電所は、陸上風力発電所に比べて多くの利点があるため、ますます開発されています。海上に広がるより強力で安定した風速の恩恵を受け、より高いエネルギー収量と効率の向上につながります。

さらに、洋上風力発電所は人口密集地や農業地域から離れた場所に位置するため、土地利用の紛争が軽減されます。政府の奨励金とテクノロジーの進歩が、この傾向を促進する重要な要因です。多くの国が洋上風力発電プロジェクトの開発を促進するために補助金、税制上の優遇措置、支援政策を提供しています。

過酷な海洋環境に耐えるように設計された、より大型でより効率的なタービンの開発などの技術の進歩により、洋上風力発電所の実行可能性とコスト効率が向上しています。この傾向は炭素排出量の削減と化石燃料への依存の削減に貢献し、それによって再生可能エネルギー源に対する世界的な需要の増加に応える上で重要な役割を果たします。

風力発電は、風力タービンを使用して風の運動エネルギーを電気エネルギーに変換するプロセスです。風力発電システムの主なコンポーネントには、ブレード、ローター、発電機を収容するナセル、タワーで構成される風力タービンが含まれます。ブレードは風エネルギーを捉えてローターに伝達し、ローターが発電機を回転させて電気を生成します。風力タービンは陸上または洋上に設置され、陸上タービンは通常、平野、丘陵、沿岸地域など、風のパターンが一定している地域に設置されます。

洋上風力タービンは、風速がより高く安定している水域、通常は大陸棚に設置されます。風力発電は、遠隔地や個々の建物にエネルギーを供給する小規模な設備から、電力網に電力を供給する大規模な風力発電所まで、さまざまな用途で使用されています。これは世界の再生可能エネルギーミックスの重要な要素であり、温室効果ガス排出量の削減に大きく貢献し、エネルギーの自立性と持続可能性を促進します。

アナリストのレビュー

風力発電市場は、技術の進歩、政府の支援政策、持続可能なエネルギー ソリューションに対する需要の高まりによって力強い成長を遂げています。この分野の企業は、市場での地位を強化し、潜在的な成長機会を活用するために、多様な戦略を採用しています。戦略的パートナーシップやコラボレーションも普及しており、企業は補完的な強みを活用して市場範囲を拡大できます。

- たとえば、2024 年 4 月に、ヨーロッパ有数の再生可能エネルギー生産会社である Statkraft とドイツ鉄道は、水力発電と陸上風力エネルギーに関する追加の PPA を締結しました。これらの協定は、2024 年から 2026 年までの約 147,000 MWh を対象としており、風力タービンの初期段階の経済的運用が保証されます。

現在の成長は陸上および洋上風力発電プロジェクトの拡大によって特徴付けられており、風力エネルギーの潜在力が高い新興市場に向けて多額の投資が行われています。著名な企業にとっての重要な責務には、送電網の統合に関連する課題への対処、サプライチェーンの複雑さの管理、規制情勢の対処などが含まれます。企業は、環境への影響を最小限に抑える効率的かつコスト効率の高い開発を目指して、持続可能性と環境への影響をますます優先するようになっています。

風力発電市場の成長要因

風力エネルギープロジェクトの急増は、風力発電市場の拡大を促進する極めて重要な要因です。政府と民間投資家は、気候変動と闘い、化石燃料への依存を減らす上での再生可能エネルギーの重要性を認識し、陸上および洋上風力発電所の開発にますますリソースを投入するようになっています。この急増は、補助金、税制優遇措置、再生可能エネルギーへの義務化など、風力エネルギーへの投資に適した環境を作り出す政府の有利な政策によって促進されています。

- たとえば、2024 年 4 月、EDF Renouveables とフランス電力会社 (EDF) の子会社である EDF Renewables (南アフリカ) は、2 つの風力プロジェクト向けに Nordex Group に 50 台の N163/5.X タービンを注文しました。コルソン 2 クラスターの一部であるこれらのプロジェクトは、アングロ・アメリカンのエンヴーサ・エナジーと提携して、合計で 295 MW の電力を生成すると予想されています。

さらに、技術の進歩により風力エネルギープロジェクトに関連するコストが大幅に削減され、経済的に実行可能になりました。風力エネルギープロジェクトの拡大は、エネルギーミックスの多様化に貢献し、雇用創出を促進し、これらのプロジェクトが実施される地域の経済成長を促進します。

系統統合の問題は、特にエネルギーミックス全体に占める風力エネルギーの割合が増加するにつれて、風力発電市場の発展を妨げる重大な課題となっています。風力発電は本質的に、急速に変化する風のパターンに応じて、変動性と断続性の影響を受けます。この変動は電力供給の不安定性につながり、一貫した信頼性の高い電力供給を維持する使命を負った送電網運営者にとって課題となっています。大量の風力エネルギーを既存の電力網に統合するには、電力網インフラの大幅なアップグレードが必要です。スマートグリッド変動する電力入力を処理できるエネルギー管理システム。

さらに、過負荷や故障を引き起こすことなく新しいエネルギー入力に対応するために、既存の送電網を強化する必要がある場合があります。この課題を軽減するには、風のパターンをより正確に予測するための高度な予測技術の導入と、需要と供給の動的バランスをとるための需要応答戦略の実装が含まれます。さらに、バッテリーや揚水発電などの系統規模のエネルギー貯蔵ソリューションへの投資の増加は、風力発電の変動を緩和し、系統の安定性を高めるのに役立ちます。

風力発電市場の動向

風力発電とエネルギー貯蔵システムの統合は、風力エネルギーの重大な制限である断続性に対処する新たなトレンドです。風力タービンと次のような高度な貯蔵ソリューションを組み合わせることで、リチウムイオン電池または揚水水力貯蔵では、風のピーク時に生成されたエネルギーが貯蔵され、風の活動が弱いときや需要が高いときに使用されます。この傾向は、エネルギー貯蔵技術の進歩により、効率性と費用対効果が向上し、大きな勢いを増しています。風力発電と蓄電システムを組み合わせることで、電力供給の信頼性と安定性が向上し、風力エネルギーがより実行可能で一貫した再生可能エネルギー源になります。

さらに、統合された蓄電システムは、送電網に対する風力発電の突然の変動の影響を軽減するのに役立ち、それによってバックアップの化石燃料ベースの発電所の必要性が減ります。この傾向は、再生可能エネルギーとエネルギー貯蔵技術の導入促進を目的とした政府の政策と奨励金によって支えられています。

セグメンテーション分析

世界市場は、コンポーネント、場所、アプリケーション、地理に基づいて分割されています。

コンポーネント別

市場はコンポーネントに基づいて、タービン、支持構造、電気インフラストラクチャなどに分類されます。タービン部門は、2023 年に風力発電市場で最大の 39.65% シェアを獲得しました。これは主に、風力タービン技術の大幅な進歩と世界的な風力発電プロジェクトの規模拡大によるものです。風力タービンは風力発電システムの最も重要なコンポーネントであり、風力エネルギーを電力に変換する役割を果たします。より大きなローター直径、より高いハブの高さ、ブレードの空気力学の改善などのタービン設計の革新により、風力タービンの効率とエネルギー出力が大幅に向上しました。

- たとえば、2024 年 5 月、フィンランドのエネルギー会社フォータムとヘレンは、年間 1 TWh 以上を発電する Pjelax 風力発電所を稼働させ、フィンランドの風力発電総出力の約 5% に貢献しました。

さらに、洋上風力発電所の開発は、通常、より大型でより高度なタービンを利用しており、タービン部門の優位性に貢献しています。規模の経済と生産技術の向上による風力タービンの製造コストの削減が、この成長を後押しする上でさらに重要な役割を果たしています。さらに、再生可能エネルギーを促進する政府の政策と奨励金により、風力発電プロジェクトへの多額の投資が促進され、タービンの需要の増加につながっています。

場所別

場所に基づいて、市場はオンショアとオフショアに分類されます。オフショア部門は、予測期間を通じて 13.56% という驚異的な CAGR を記録する準備ができています。洋上風力発電所は、陸上に比べて風速がより強く、安定しているという利点があり、その結果、エネルギー収量が増加し、効率が向上します。炭素排出量の削減と再生可能エネルギー源への移行が世界的に重視されるようになり、洋上風力発電プロジェクトへの投資が促進されています。

世界中の政府は、洋上風力発電が再生可能エネルギー目標に大きく貢献する可能性を認識し、洋上風力発電の開発を促進するために多大な奨励金、補助金、有利な政策を提供しています。タービンの設計、基礎構造、設置技術における技術の進歩により、洋上風力プロジェクトはより実現可能で費用対効果の高いものになりました。さらに、広大な海洋空間が利用できるため、より大型のタービンの配備や大規模な風力発電所の建設が可能になりますが、これは土地の制約により陸上では現実的ではありません。

用途別

風力発電市場は、用途に応じて事業用と非事業用に分けられます。電力需要の増加と再生可能エネルギー目標の達成を目的とした風力エネルギープロジェクトの大規模展開により、2023年に公益事業部門が508億6,000万米ドルという最高の収益を上げた。電力会社は、規制要件や持続可能性の重視の高まりを受けて、エネルギーポートフォリオを多様化し、化石燃料への依存を減らすために、風力発電への投資を増やしています。事業規模の風力発電所によって達成される規模の経済により、より低コストでの電力生産が可能となり、風力エネルギーは従来の電源に代わる競争力のある代替手段となります。

さらに、政府の奨励金、補助金、支援政策により、電力会社は風力発電プロジェクトに多額の投資を行うようになっています。スマートグリッドやエネルギー貯蔵システムなどの先進技術の統合により、風力エネルギーの効率と信頼性が向上し、それによって公益事業部門での導入が拡大しています。

風力発電市場の地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

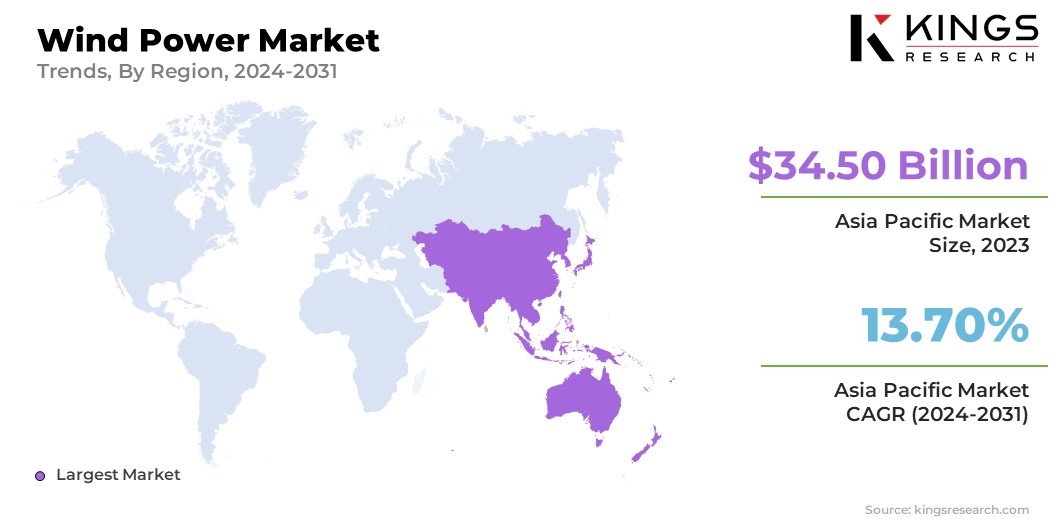

アジア太平洋地域の風力発電市場は 36.25% という大きなシェアを占め、2023 年には 345 億米ドルと評価され、この地域の再生可能エネルギー開発への多大な取り組みを反映しています。アジア太平洋地域における風力発電の急速な拡大は、陸上および洋上風力発電プロジェクトに多額の投資を行っている人口の多い国々、特に中国とインドのエネルギー需要の増大によって強化されています。中国は、積極的な再生可能エネルギー目標、補助金を通じた広範な政府支援、有利な政策により、風力発電容量の主要国として浮上している。

さらに、インドの国家的な風力・太陽光ハイブリッド政策やその他の取り組みにより、風力エネルギーの導入が強化されています。この地域の豊富な風力資源は、技術の進歩と風力発電コストの低下と相まって、国内市場の成長を推進しています。さらに、環境意識の高まりと温室効果ガス排出削減の緊急の必要性により、アジア太平洋諸国はエネルギー戦略の重要な要素として風力エネルギーを採用するようになっています。

北米は今後数年間で 13.35% という堅調な CAGR で成長すると見込まれており、これは主に、継続的な技術進歩、支援的な規制枠組み、再生可能エネルギーへの投資の増加などのいくつかの要因によるものです。この奨励金は、電力会社や独立系発電事業者が新たな風力発電プロジェクトに投資するよう促している。さらに、より大型でより効率的なタービンの製造を含む風力タービン技術の進歩により、風力エネルギーのコストが削減され、それによって従来のエネルギー源と比較して競争力が強化されています。

- たとえば、米国エネルギー省によると、2023 年に米国の風力エネルギーは年間 3 億 3,600 万トンの二酸化炭素排出量の削減に貢献しました。これは 7,300 万台の自動車が排出する量に相当します。

カナダは、有利な風力資源と再生可能エネルギー容量の拡大を目的とした州の支援政策によってこの成長をさらに支援しています。持続可能性と炭素排出量削減への取り組みにより、北米では風力エネルギーが広く採用されています。

競争環境

世界の風力発電市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。製造業者は、市場での地位を強化するために、研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的取り組みを採用しています。

風力発電市場の主要企業のリスト

- ゼネラル・エレクトリック

- オルステッド A/S

- NextEra Energy Resources, LLC

- ユナイテッド・パワー

- アクシオナ

- ノルデックスSE

- スズロン・エナジー・リミテッド

- EDF再生可能エネルギー

- リジェネパワーテック

- ABB

主要な業界の発展

- 2024 年 6 月 (拡張):Vestas は、リトアニアのテルシアイの風力プロジェクトで 124 MW の注文を獲得しました。 Utilitas Wind and Latvenergo AS が発注したこの注文には、20 台の V162-6.2 MW 風力タービンの供給、配送、試運転が含まれています。

- 2024 年 5 月 (パートナーシップ):Suzlon Groupは、Aditya Birla Groupからの551.25MWの風力発電プロジェクトの発注を発表した。スズロンは、インドのラジャスタン州とグジャラート州の指定場所に、それぞれ出力 3.15 MW のハイブリッド格子管型 (HLT) タワー風力タービン 175 基を設置する予定です。

世界の風力発電市場は次のように分類されます。

コンポーネント別

- タービン

- サポート構造

- 電気インフラ

- その他

場所別

- 陸上

- オフショア

用途別

- ユーティリティ

- 非公益事業

地域別

- 北米

- 私たち。

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- イギリス

- スペイン

- ドイツ

- イタリア

- ロシア

- ヨーロッパの残りの部分

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 残りのアジア太平洋地域

- 中東とアフリカ

- GCC

- 北アフリカ

- 南アフリカ

- 残りの中東とアフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカの残りの地域

ライセンス タイプを選択

.webp)

よくある質問 (FAQ)

最新情報を入手しましょう!

ビジネスと市場支配を強化するための実用的な戦略を入手しましょう

- 収益への影響を実現

- 需要供給パターン

- 市場予測

- リアルタイムの洞察

- 市場情報

- 有利な成長機会

- ミクロおよびマクロの経済要因

- 未来的な市場ソリューション

- 収益主導の結果

- 革新的な思考リーダーシップ