기계설비-건설

디지털 조선소 시장

디지털 조선소 시장 규모, 점유율, 성장 및 산업 분석, 조선소 유형 (상업, 군사), 기술 (AR/VR, 디지털 트윈 및 시뮬레이션, 첨가제 제조 및 기타), 프로세스 (연구 및 개발, 설계 및 엔지니어링) , 및 기타), 디지털화 수준 및 지역 분석, 2024-2031

페이지 : 200

기준 연도 : 2023

출시 : February 2025

보고서 ID: KR1369

시장 정의

디지털 조선소는 고급 기술을 활용하여 조선 및 유지 보수를 간소화하고 설계, 구성 및 수명주기 관리를 통해 효율성, 정밀도 및 자동화 향상을 강화합니다.

디지털 조선소 시장개요

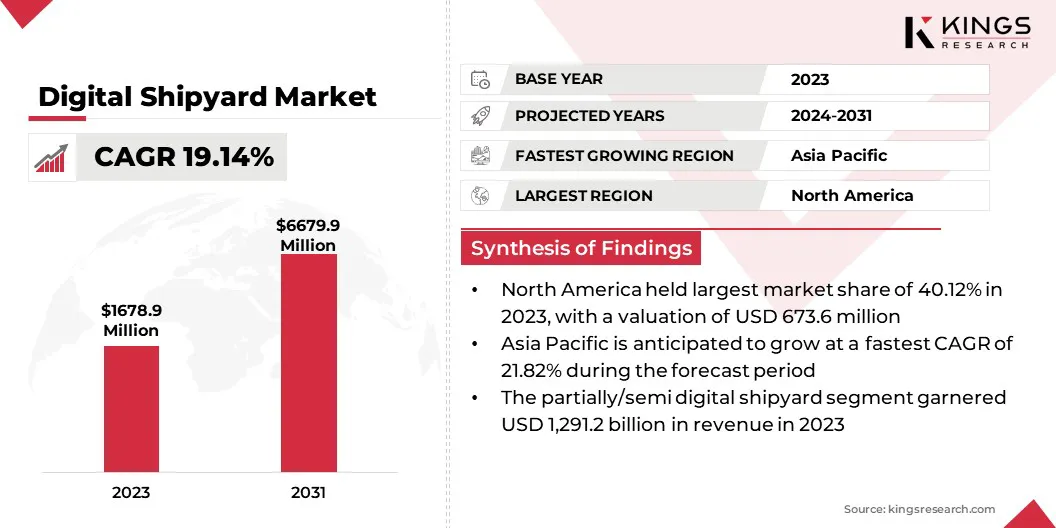

글로벌 디지털 조선소 시장 규모는 2023 년에 1,678.9 백만 달러로 평가되었으며 2024 년 미화 1,960.7 백만에서 2031 년까지 6,679.9 백만 달러로 증가 할 것으로 예상되며, 예측 기간 동안 CAGR은 19.14%를 나타 냈습니다.

이 시장은 다음과 같은 고급 기술의 채택이 증가함에 따라 상당한 성장을 기록하고 있습니다.디지털 쌍둥이, 조선 및 유지 보수의 IoT, AI 및 자동화. 조선 업체와 해군 단체는 스마트 제조 솔루션에 투자하여 효율성을 높이고 비용을 줄이며 선박 수명주기 관리를 개선하고 있습니다.

디지털 조선소 산업에서 운영되는 주요 회사는 Siemens AG, Dassault Systèmes, Samsung Group, Accenture, ShipConstructor Software Inc., SAP SE, BAE Systems PLC, Schneider Electric, Wärtsilä Corporation, Hexagon AB, Altair Engineering Inc., Eqt AB, Prostep입니다. Ag, Inmarsat Global Limited 및 Pemamek.

예측 유지 보수, 실시간 모니터링 및 데이터 중심 의사 결정에 대한 수요는 빅 데이터 분석 및 클라우드 기반 솔루션의 통합을 촉진하고 있습니다.

또한, 해군 현대화, 해상 부문의 지속 가능성 노력, 사이버 위협으로부터 디지털 조선소 인프라를 보호하기위한 사이버 보안 강화의 요구가 높아짐에 따라 시장 확장이 더욱 가속화되고 있습니다.

- 2025 년 1 월, HII의 Ingalls 조선 부서는 미 해군과 협력하여 미시시피 및 미시시피 걸프 걸프 코스트 커뮤니티 칼리지 (MGCCC)와 협력하여 조선소에서 가상 현실 (VR) 용접 실험실을 취임했습니다. 새로운 시설은 VR 기술을 용접기 인증 커리큘럼에 통합하여 인력 개발을 향상시켜 조선 업체에게 몰입감 있고 실습 교육을 제공합니다.

주요 하이라이트 :

- 디지털 조선소 산업 규모는 2023 년 1,678.9 백만 달러로 평가되었습니다.

- 시장은 2024 년에서 2031 년까지 19.14%의 CAGR로 성장할 것으로 예상됩니다.

- 북아메리카는 2023 년에 40.12%의 시장 점유율을 기록했으며 6 억 6,360 만 달러의 평가를 받았습니다.

- 상업 부문은 2023 년에 1,180 만 달러의 매출을 기록했습니다.

- 로봇 공학 및 자동화 부문은 2031 년까지 1,518.4 백만 달러에 도달 할 것으로 예상됩니다.

- 설계 및 엔지니어링 부문은 2031 년까지 2,879.8 백만 달러에이를 것으로 예상됩니다.

- 부분적으로/세미 디지털 조선소 부문은 2031 년까지 4,9613 만 달러에 도달 할 것으로 예상됩니다.

- 아시아 태평양 시장은 예측 기간 동안 21.82%의 CAGR로 성장할 것으로 예상됩니다.

시장 드라이버

"디지털 쌍둥이 기술의 채택 증가로 인해 시장이 확대되고 있습니다."

디지털 조선소 시장은 디지털 쌍둥이 기술의 채택이 증가함에 따라 주도되고있어 조선소는 예측 유지 보수를 향상시키고 선박 성능을 최적화하며 선박의 실시간 가상 복제본을 만들어 운영 비용을 줄일 수 있습니다.

이 기술을 통해 조선 업체는 선박 성능을 모니터링 및 분석하고 유지 보수 요구를 예측하며 운영 효율성을 최적화 할 수 있습니다.

디지털 쌍둥이는 조기 결함 탐지에 도움을주고, 가동 중지 시간을 줄이고 실제 조건을 시뮬레이션하여 전반적인 선박 신뢰성을 향상시킵니다. 또한 연료 소비 및 배출을 최적화하여 지속 가능성 목표에 기여합니다.

- 2024 년 12 월, Navantia는 Siemens와 파트너십을 맺고 해안 수문 선박 (BHC) 프로젝트에서 Siemens Xcelerator를 구현하여 Shipyard 5.0 이니셔티브에 따라 선박 설계, 생산 및 수명주기 관리를 향상 시켰습니다. Navantia 엔지니어들은 Siemens의 Marine Digital Twin 프로그램을 통해 교육을 받았습니다.

또한 자율적 및 스마트 선박에 대한 수요가 증가함에 따라 조선에서 디지털 솔루션의 통합을 가속화하고 있습니다. 자율적이고 원격으로 운영되는 선박에 대한 관심이 높아짐에 따라 조선 업체는 이러한 차세대 선박을 지원하기 위해 고급 디지털 인프라를 통합하고 있습니다.

스마트 선박은 AI, IoT 및 ML에 의존하여 내비게이션을 향상시키고 연료 효율을 최적화하며 안전성을 향상시킵니다. 이러한 변화는 조선소가 고급 제조 공정, 자동화 된 선박 설계 및 디지털 모니터링 시스템을 개발하도록 유도하고 있습니다.

시장 도전

"시장에서 높은 비용과 사이버 보안 위험"

디지털 조선소 시장의 주요 과제 중 하나는 Digital Twins, IoT 및 AI 구동 시스템과 같은 고급 기술을 구현하는 데 필요한 초기 투자 비용이 높다는 것입니다. 조선소는 인프라를 업그레이드하고 전문 소프트웨어를 구매하며 직원을 교육하여 새로운 디지털 워크 플로에 적응해야합니다.

이러한 비용은 소규모 및 중형 조선 업체에게는 엄청나게 적합하여 디지털 솔루션의 채택을 지연시키고 경쟁력을 제한합니다. 조선소는 단계적 채택 전략, 정부 보조금 및 기술 제공 업체와의 파트너십을 탐색하여 재정적 부담을 완화 할 수 있습니다.

디지털 조선소는 상호 연결된 시스템, 클라우드 기반 플랫폼 및 실시간 데이터 교환에 의존하기 때문에 또 다른 중요한 과제는 사이버 보안 위험입니다. 이러한 디지털화가 증가함에 따라 조선소는 해킹, 랜섬웨어 공격 및 데이터 유출과 같은 사이버 위협에 취약 해져 작업을 방해하고 민감한 해상 데이터를 손상시킬 수 있습니다.

회사는 엔드 투 엔드 암호화, 연속 네트워크 모니터링 및 직원 사이버 보안 교육과 같은 강력한 사이버 보안 프로토콜을 구현해야합니다.

시장 동향

"시장을 변화시키는 디지털화 및 지속 가능성"

Digital Shipyard Market은 IoT 및 Big Data Analytics의 발전과 지속 가능성 및 녹색 조선 이니셔티브에 대한 강력한 추진에 의해 중요한 변화를 등록하고 있습니다.

IoT 센서 및 빅 데이터 분석의 통합은 장비의 실시간 모니터링, 예측 유지 보수 및 효율적인 리소스 할당을 활성화함으로써 조선을 혁신하고 있습니다. 이러한 기술은 운영 효율성을 향상시키고 가동 중지 시간을 줄이며 데이터 중심의 통찰력을 통해 의사 결정을 향상시킵니다.

- 2024 년 9 월, St Engineering은 공식적으로 새로운 Gul Yard 조선소를 개설하여 선박 수리 기능을 향상시키고 새로운 시장 부문으로 확장했습니다. 5G 디지털 인프라, AI 기반 기술 및 IoT 지원 안전 솔루션이 장착 된 차세대 스마트 야드는 효율성, 지속 가능성 및 작업장 안전을 향상시킬 것입니다.

또한 산업은 AI 중심의 연료 효율 시스템, 수소 및 암모니아와 같은 대체 에너지 원 및 최적화 된 선체 설계와 같은 친환경 솔루션을 채택하여 산업이 지속 가능성으로 전환하고 있습니다.

조선소는 글로벌 배출 규정이 강화됨에 따라 더 똑똑하고 친환경적이며보다 효율적인 선박을 만들기 위해 디지털화를 수용하고 있습니다.

디지털 조선소 시장 보고서 스냅 샷

|

분할 |

세부 |

|

조선소 유형으로 |

상업, 군사 |

|

기술 별 |

AR/VR, 디지털 트윈 및 시뮬레이션, 첨가제 제조, 사물 인터넷 (IoT), 인공 지능 (AI) 및 머신 러닝 (ML), 빅 데이터 및 클라우드 컴퓨팅, 로봇 및 자동화, 블록 체인, 기타 |

|

프로세스로 |

연구 및 개발, 설계 및 엔지니어링, 제조 및 계획, 유지 보수 및 지원, 교육 및 시뮬레이션 |

|

디지털화 수준에 의해 |

완전히 디지털 조선소, 부분적으로/반 디지털 조선소 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 |

|

|

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 |

|

|

중동 및 아프리카: 터키, UAE, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카 |

|

|

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지 |

시장 세분화 :

- 조선소 유형 (Commercial, Military) : 상업 부문은 2023 년에 전 세계 무역 및 교통에서 고급 조선 솔루션에 대한 수요가 증가함에 따라 1,180 만 달러를 받았습니다.

- 기술 (AR/VR, Digital Twin & Simulation, Additive Manufacturing, 사물 인터넷 (IoT), 인공 지능 (AI) 및 머신 러닝 (ML), 빅 데이터 및클라우드 컴퓨팅, 로봇 공학 및 자동화, 블록 체인, 기타) : 로봇 공학 및 자동화 부문은 조선소 운영의 효율성, 정밀성 및 인건비 감소로 인해 2023 년에 시장의 20.12%를 차지했습니다.

- 프로세스 (연구 및 개발, 설계 및 엔지니어링, 제조 및 계획, 유지 보수 및 지원, 교육 및 시뮬레이션) : 디자인 및 엔지니어링 부문은 디지털 트윈 기술 및 시뮬레이션의 채택이 증가함에 따라 2031 년까지 2,879.8 백만 달러에 도달 할 것으로 예상됩니다. 최적화 된 선박 디자인을위한 도구.

- 디지털화 수준 (완전 디지털 조선소, 부분/반 디지털 조선소) : 부분적으로/반 디지털 조선소 세그먼트는 2031 년까지 4,9613 만 달러에 도달 할 것으로 예상되며, 점진적인 디지털 혁신 노력과 전통적인 조선소의 스마트 기술 통합으로 인해.

디지털 조선소 시장지역 분석

지역을 기반으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

북미는 2023 년에 40.12%의 상당한 디지털 조선소 시장 점유율을 차지했으며 6 억 6,360 만 달러의 평가를 받았습니다. 이 지역의 지배력은 해군 현대화 프로그램에 대한 강력한 투자, 선도적 인 조선 업체의 존재, AI, IoT 및 디지털 트윈 솔루션과 같은 고급 디지털 기술의 빠른 채택에 의해 주도됩니다.

미국은 지역 시장을 이끌며, 조선 및 유지 보수 운영의 디지털 혁신을 지원하는 중대한 정부 및 방어 계약을 통해 지역 시장을 이끌고 있습니다. 또한 자동화 된 조선소 및 사이버 보안 솔루션에 대한 수요는 북아메리카 시장에 연료를 공급합니다.

아시아 태평양의 디지털 조선소 산업은 예측 기간 동안 21.82%의 예상 CAGR로 가장 빠른 성장을 기록 할 것으로 예상됩니다. 이 빠른 확장은 중국, 한국 및 일본과 같은 국가의 조선 활동 증가로 인해 생산 효율성과 글로벌 경쟁력을 향상시키기 위해 스마트 조선소에 많은 투자를하고 있습니다.

산업 4.0 기술 채택, 해상 인프라 개발을위한 정부 이니셔티브, 인도와 같은 신흥 경제의 국방 예산 성장은 디지털 조선소 솔루션에 대한 수요를 더욱 유도합니다.

아시아 태평양은 상업 및 해군 조선 에서이 지역의 강력한 존재로 시장의 주요 성장 허브가 될 준비가되어 있습니다.

- 2025 년 2 월, Beml Ltd.와 Goa Shipyard Limited (GSL)는 해상 프로젝트 및 복합 제조에 협력하여 인도의 해상 능력을 강화하기 위해 MOU (Memorandum)의 이해 (MOU)에 서명했습니다. 이 파트너십은 BEML의 엔지니어링 전문 지식과 GSL의 조선 경험을 활용하여 유리 섬유 강화 폴리머 복합 부품, 특수 해양 장비 및 용기 수리 및 정비를위한 인프라를 개발하는 것을 목표로합니다.

규제 프레임 워크도 시장 형성에 중요한 역할을합니다.

- 미국에서, FMC (Federal Maritime Commission)와 Maritime Administration (Maritime Administration)은 조선소를 포함한 해양 산업을 규제하는 주요 연방 기관입니다.

- 유럽에서디지털 조선소의 주요 규제 당국은 유럽 해상 안전 기관 (EMSA)이며, 조선소 내에서 새로운 디지털 기술의 채택 및 구현을 포함하여 해상 안전에 대한 기술 전문 지식과 지침을 제공합니다.

- 중국에서, 산업 정보 기술부 (MIIT)는 발전을 촉진하기위한 조선, 정책, 표준 및 규정을 감독합니다. 국유 분류 협회 인 China Classification Society (CCS)는 선박 설계 및 건설에 대한 기술 표준을 수립하여 국내 및 국제 규정 준수를 보장합니다.

- 일본에서, 토지, 인프라, 교통 및 관광 (MLIT)은 조선 부문을 규제하고, 정책 및 표준을 설정하여 안전 및 기술 발전을 보장합니다. 저명한 분류 협회 인 Nippon Kaiji Kyokai (Classnk)는 선박 설계 및 건설에 대한 기술 규칙과 지침을 개발하고 유지하여 선박이 안전 및 환경 표준을 충족하도록합니다.

- 인도에서, Digital Shipyard Technologies의 구현을 감독하는 규제 당국은 해운, 운송 및 수로 부에 해당하는 DGS (Directorate of Sphivers)이며 해양 활동을 규제하고 인도 조선소의 안전 표준을 보장하는 데 책임이 있습니다. 새로운 디지털 기술.

경쟁 환경 :

디지털 조선소 산업은 기존 기업과 상승 조직을 포함하여 많은 참가자들을 특징으로합니다. 시장의 주요 업체는 Digital Twins, IoT, AI 및 자동화와 같은 최첨단 솔루션을 조선소 운영에 통합하기 위해 연구 개발 (R & D)에 투자하고 있습니다.

해군 방어 기관, 상업 조선소 및 기술 제공 업체와의 협력은 시장의 존재를 확대하고 디지털 혁신 기능을 향상시키는 일반적인 전략입니다.

- 예를 들어, 2024 년 7 월, Fincantieri와 Accenture는 크루즈, 방어 및 항구 서비스 부문에서 혁신과 디지털화를 주도하기위한 협력을 발표했습니다. 이 협업은 포트 효율성, 안전 및 인텔리전스를 향상시키기 위해 온보드 선박 기능 및 혁신적인 디지털 솔루션을 통합하기위한 기술 플랫폼 개발에 중점을 둘 것입니다.

또한 회사는 클라우드 기반 플랫폼, 사이버 보안 향상 및 실시간 데이터 분석에 중점을 두어 운영 효율성을 향상시키고 선박 제조 및 유지 보수의 다운 타임을 줄입니다.

시장 참가자들은 또한 기술 전문 지식을 강화하고 지리적 발자국을 확장하기 위해 합병 및 인수에 참여하고 있습니다. 스마트 조선소 솔루션에 대한 수요가 증가함에 따라 기업은 예측 유지 보수, 로봇 공학 구동 자동화 및 AR/VR 기반 교육 프로그램을 포함하여 특정 조선소 요구에 맞는 맞춤형 디지털화 서비스를 제공하고 있습니다.

지속 가능성과 에너지 효율적인 조선 관행에 대한 강조가 증가함에 따라 경쟁에 영향을 미치며 경쟁에 영향을 미치며 회사는 친환경적인 디지털 솔루션에 투자하여 규제 표준에 맞게 투자합니다.

디지털 조선소 시장의 주요 회사 목록 :

- 지멘스 AG

- Dassault Systèmes

- 삼성 그룹

- Accenture

- Shipconstructor Software Inc.

- SAP SE

- BAE Systems plc

- 슈나이더 전기

- Wärtsilä Corporation

- 육각형 AB

- Altair Engineering Inc.

- Eqt ab

- 프로 스테프 AG

- Inmarsat Global Limited

- Pemamek

최근 개발 (M & A/파트너십/계약/신제품 출시)

- 2024 년 10 월, Wärtsilä와 Qatar Shipyard Technology Solutions는 선박 유지 보수, 수리 및 개조 서비스를 향상시키기 위해 MOU에 서명했습니다. 파트너십은 엔진 및 추진 솔루션, 탈탄화 프로젝트 및 이중 연료 전환에 중점을 두어 해상 지속 가능성 및 운영 효율성을 강화합니다.

- 2024 년 6 월Hanwha Systems는 Philly Shipyard를 1 억 달러에 인수하여 전 세계 조선 및 해군 방어 능력을 확대했습니다. Hanwha는 고급 해양 기술을 Philly 조선소에 통합하여 무인 해상 시스템 및 스마트 선박 솔루션의 기회를 활용하는 것을 목표로합니다.

- 2024 년 5 월, Nippon Yusen Kabushiki Kaisha (NYK)와 MTI Co., Ltd.는 Smert Design Co. Ltd.와 협력하여 LPG 유조선 설계에 대한 3D 모델을 사용하여 시험을 시작했습니다. 기본 디자인 플랫폼을 Cadmatic 소프트웨어에 통합 함으로써이 프로젝트는 조기 시각화, 의사 결정을 간소화하며 2D 도면을 3D 디지털 완성 계획으로 변환하여 조선 효율성을 향상시킵니다.

- 2024 년 1 월, HD 현대 중공업은 나폴라와 캐시 틱과의 공동 개발 프로젝트를 발표하여 조선에서 디지털 혁신을 가속화했습니다. 이 협업은 제품 수명주기 관리 (PLM) 및 고급 3D 모델을 통합 한 차세대 선박 설계 및 정보 관리 솔루션을 만들 것입니다.

라이선스 유형 선택

.webp)

자주 묻는 질문(FAQ)

최신 소식을 받아보세요!

비즈니스와 시장 지배력을 강화하는 실행 가능한 전략을 얻으세요

- 수익 영향 전달

- 수요 공급 패턴

- 시장 추정

- 실시간 통찰력

- 시장 정보

- 수익성 있는 성장 기회

- 미시 및 거시 경제 요인

- 미래 시장 솔루션

- 수익 중심 결과

- 혁신적 사고 리더십