헬스케어 의료기기 생명공학

Radioprequency Ablation Devices 시장

Radiofrequency Ablation Devices 시장 규모, 점유율, 성장 및 산업 분석, 구성 요소 (일회용 장비, 자본 장비, 재사용 가능한 장비, 적용 별 (심장 절제, 종양학, 통증 관리, 기타), 최종 사용자 (병원, ASCS) ), 연구소) 및 지역 분석, 2024-2031

페이지 : 170

기준 연도 : 2023

출시 : February 2025

보고서 ID: KR1294

시장 정의

RADIOFREQUENCY ABLATION 장치는 방사선 주파수 에너지를 통해 조직에 열을 전달함으로써 다양한 조건을 처리하는 데 사용되는 의료 기기입니다. 열은 통제 된 조직 파괴 또는 응고를 유발합니다. 이 과정은 일반적으로 종양, 만성 통증, 심장 부정맥 및 기타 특정 상태를 치료하는 데 사용됩니다.

Radioprequency Ablation Devices 시장개요

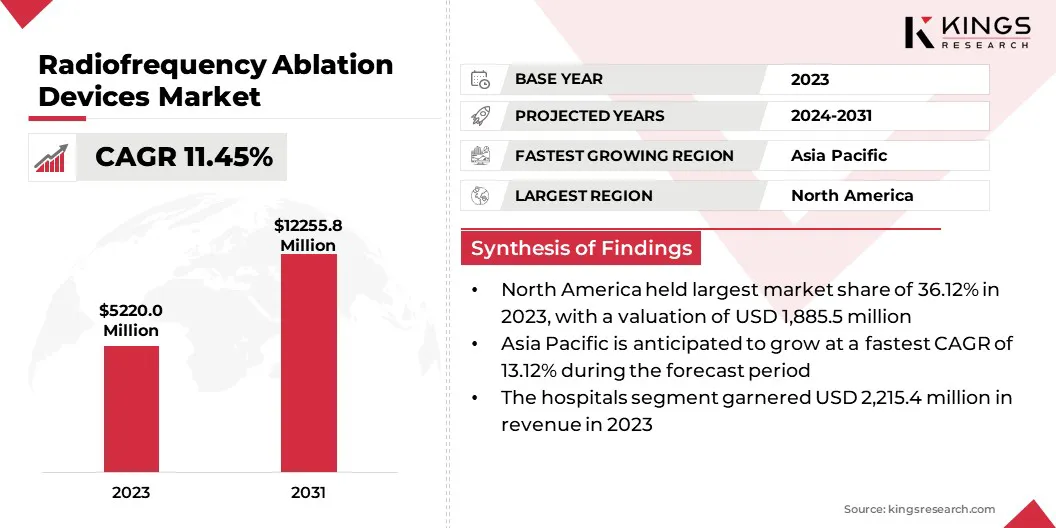

Global Radiofrequency Ablation (RFA) 장치 시장 규모는 2023 년 5,220 만 달러로 평가되었으며 2024 년 5,739.5 백만 달러에서 2031 년까지 12,2555 만 달러로 증가 할 것으로 예상되며, 이는 예측 기간 동안 CAGR을 나타냅니다.

Radioprequency Ablation Devices 시장은 기술 발전과 최소 침습적 절차의 채택으로 인해 꾸준한 성장을 등록하고 있습니다. 이러한 성장은 주로 암과 같은 상태의 유병률이 높아짐에 따라만성 통증및 심장 부정맥, 모두 RFA로 일반적으로 처리됩니다.

Radioprequency Ablation Devices 산업에서 운영되는 주요 회사는 Medtronic Inc., Boston Scientific Corporation, Abbott Laboratories, Stryker Corporation, Hologic, Inc., Angiodynamics, Inc., Koninklijke Philips N.V., Smith+Nephew, Becton, Dickinson 및 Company, Olympus Corporation입니다. , Biotronik, Arthrex, Inc., Avanos Medical, Inc., Merit Medical Systems. 및 BVM Medical Ltd.

비 침습적 치료 옵션에 대한 수요는 전 세계적으로 증가함에 따라, 특히 간, 폐 및 신장과 같은 기관의 종양의 경우 전 세계적으로 증가함에 따라 급증했습니다. 마찬가지로, 만성 통증 관리, 특히 요통, 골관절염 및 목 통증에 대한 RFA의 역할은 사용 확대에 기여하고 있습니다.

고령화 인구는 더 많은 사람들이 전통적인 외과 적 방법에 대한 대안을 구하기 때문에 이러한 종류의 치료의 필요성을 더욱지지합니다.

- 2024 년 4 월, Medtronic은 Osteocool 2.0 뼈 종양 절제 시스템에 대한 FDA 클리어런스를 받았다. 업그레이드 된 시스템은 4 개의 내부 냉각 프로브를 특징으로하며, 다단계 척추 종양 절제를 포함하여보다 효율적이고 유연한 치료법을 제공합니다. Osteocool 2.0은 냉각 된 프로브를 갖춘 유일한 시스템으로 예측 가능한 절제 및 효과적인 통증 완화를 보장합니다.

주요 하이라이트 :

- Radioprequency Ablation Devices 시장 규모는 2023 년 5,220 만 달러로 평가되었습니다.

- 시장은 2024 년에서 2031 년까지 11.45%의 CAGR로 성장할 것으로 예상됩니다.

- 북아메리카는 2023 년에 36.12%의 시장 점유율을 기록했으며 1,8855 만 달러의 평가를 받았습니다.

- 일회용 장비 부문은 2023 년에 2 억 2,540 만 달러를 기록했다.

- 심장 절제 부문은 2031 년까지 5,798.0 백만 달러에이를 것으로 예상됩니다.

- 병원 부문은 2031 년까지 5 억 5,320 만 달러에이를 것으로 예상됩니다.

- 아시아 태평양 시장은 예측 기간 동안 13.12%의 CAGR로 성장할 것으로 예상됩니다.

시장 드라이버

"RFA 장치의 기술 발전과 최소 침습적 절차로의 전환 증가"

심혈관 질환 및 암과 같은 만성 질환의 유병률이 증가하면 진보되고 효과적인 치료 옵션에 대한 수요가 촉진되어 시장 채택이 향상됩니다.

또한, 정밀도 향상, 매핑 및 절제 시스템의 통합 및 사용 편의성을 포함한 RFA 장치의 지속적인 기술 발전은 임상 결과를 최적화하고 절차 시간을 줄여서 의료 전문가에게 더 매력적입니다.

- 2024 년 10 월, Medtronic은 영구 심방 세동 (AFIB) 및 심방 펄럭 처리를위한 올인원 솔루션 인 Sphere-9 카테터를 사용하여 Affera Mapping 및 Ablation 시스템에 대한 FDA 승인을 받았습니다. 이 시스템은 펄스 필드와 방사선 주파수 절제를 결합하여 개선 된 효율성과 의사에게 더 짧은 학습 곡선을 제공합니다.

또한, 더 빠른 회복 시간 및 합병증 위험 감소와 같은 이점을 제공하는 최소 침습적 절차로의 전환이 증가함에 따라 심장학, 종양학 및 통증 관리를 포함한 여러 의료 전문 분야에서 시장을 더욱 주도하고 있습니다. 이 동인들은 시장의 가속화 된 성장 궤적에 총체적으로 기여하고 있습니다.

시장 도전

"대체 요법과의 경쟁"

Radioprequency Ablation Devices 시장은 성장 궤적에 영향을 줄 수있는 몇 가지 과제에 직면 해 있습니다. 조직 손상 감소 및 짧은 절차 시간과 같은 장점을 제공하는 펄스 필드 절제 (PFA)와 같은 대체 기술로의 전환은 특히 AFIB의 치료에서 RFA의 시장 점유율을 침식하고 있습니다.

- 2024 년 Citi Survey는 PFA가 2025 년까지 심방 세동을 치료할 때 방사선 주파수 절제를 능가 할 것으로 예측했다. PFA는 절차의 49%를 39%로 증가시킬 것으로 예상되는 반면, RFA의 점유율은 33%로 감소 할 것으로 예상된다. 이러한 변화는 조직 손상 감소 및 더 짧은 절차 시간과 같은 PFA의 장점에 의해 주도됩니다.

또한 지속적인 유지 보수 비용과 함께 고급 RFA 시스템에 필요한 높은 자본 지출은 특히 비용에 민감한 시장에서 채택에 장애가됩니다.

또한 합병증 및 불완전한 절제의 가능성과 같은 절차 적 위험에 대한 우려는 임상의 신뢰에 영향을 미치고 더 넓은 시장 수용을 방해 할 수 있습니다.

시장 동향

"로봇 공학 및 매핑 기술의 통합"

로봇 공학 및 고급 내비게이션 시스템의 통합은 RFA 절차의 정밀성과 안전성을 크게 향상시켜보다 정교하고 자동화 된 장치의 채택을 주도하고 있습니다.

- 2024 년 12 월, STEROTAXIS 및 MICROPORT EP는 Radioprequency Ablation 카테터 인 Magbot 자기 내비게이션 절제 카테터가 중국의 NMPA로부터 규제 승인을 받았다고 발표했습니다. STEROTAXIS와 협력하여 MicroPort EP가 개발 한이 카테터는 Genesis RMN 및 Columbus 3D EP 매핑 시스템과 같은 로봇 시스템과 함께 작동합니다. 부정맥 치료를위한 정확하고 안전한 내비게이션을 가능하게하며 Microport EP에 의해 중국에서 상업적으로 출시 될 것입니다.

또한, 개인화 및 대상 처리로의 전환이 증가하고 있으며, RFA는 이미징 및 매핑 기술과 함께 점점 더 활용되어 정밀성 및 처리 결과를 향상시킵니다.

또한, 신흥 시장에 대한 의료 투자 증가와 의료 접근 확대 및 개선 된 상환 정책은 아시아 태평양과 같은 지역에서 RFA 기술의 채택과 시장 성장을 유도하고 있습니다.

Radioperquency Ablation Devices 시장 보고서 스냅 샷

| 분할 | 세부 |

| 구성 요소에 의해 | 일회용 장비, 자본 장비, 재사용 가능한 장비 |

| 응용 프로그램에 의해 | 심장 절제, 종양학, 통증 관리, 기타 |

| 최종 사용자 | 병원, 외래 수술 센터 (ASC), 연구 실험실 |

| 지역별 | 북아메리카:미국, 캐나다, 멕시코 |

| 유럽:프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 | |

| 아시아 태평양 :중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 | |

| 중동 및 아프리카 :터키, UAE, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카 | |

| 남아메리카:브라질, 아르헨티나, 남아메리카의 나머지 |

시장 세분화 :

- 구성 요소 (일회용 장비, 자본 장비 및 재사용 가능한 장비) : 2023 년에 2023 년에 2,215.4 백만 달러의 비용 효율적, 위생 및 단일 사용 솔루션에 대한 수요가 증가함에 따라 교차 오염 위험을 줄였습니다. 의료 절차에서 감염 관리 프로토콜과 정렬.

- 적용 (심장 절제, 종양학, 통증 관리 및 기타) : 심장 절제 세그먼트는 2023 년에 시장의 46.44%를 차지했습니다. 더 빠른 회복 시간과 합병증 위험 감소.

- 최종 사용자 (병원, 외래 수술 센터 (ASC) 및 연구 실험실) : 병원 부문은 2031 년까지 570,220 만 달러에 도달 할 것으로 예상되며, 진보 된 치료가 필요하고 최소 침습적 절차의 채택이 증가함에 따라 증가합니다.

Radioprequency Ablation Devices 시장지역 분석

지역을 기반으로 세계 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

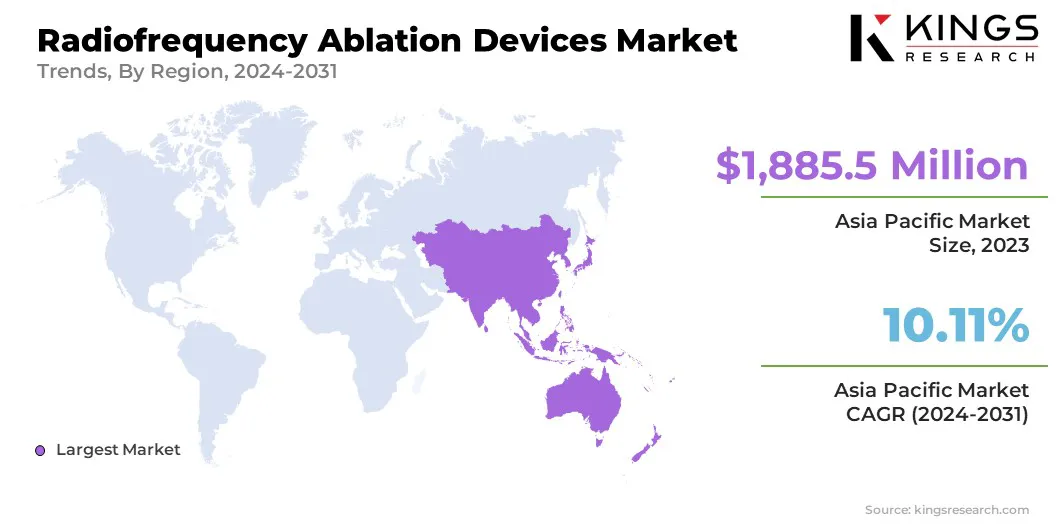

북아메리카는 상당한 방사선 주파수 절제 장치 시장 점유율 36.12%를 차지했으며 2023 년 1,8855 만 달러로 평가되었습니다.

이러한 지배력은 주로이 지역의 고급 의료 인프라, 혁신적인 의료 기술의 높은 채택, 심혈관 상태, 암 및 만성 통증과 같은 만성 질환의 유병률이 증가하여 RFA 치료에 대한 수요를 유발합니다.

시장은 선두의 존재로 더욱 지원됩니다.의료 기기제조업체와 최소 침습적 절차의 추세로 인해 환자에게 더 빠른 회복과 합병증이 줄어 듭니다.

또한이 지역의 유리한 상환 정책과 의료 혁신에 대한 지속적인 투자는 시장의 강력한 성장에 기여하고 있습니다.진단 및 치료 RFA 절차에 대한 수요가 계속 증가함에 따라 북미는 세계 시장에서 강력한 발판을 유지할 것으로 예상됩니다.

아시아 태평양은 전 세계 시장에서 가장 빠른 성장을 기록 할 것으로 예상되며, CAGR은 13.12%입니다. 이 빠른 성장은이 지역의 AFIB, 암 및 골관절염과 같은 만성 질환의 유병률 상승을 포함하여 몇 가지 요인에 기인 할 수 있습니다.

또한, 회복 시간이 짧고 합병증이 더 낮은 최소 침습적 절차의 채택이 증가함에 따라 RFA 치료에 대한 수요가 높아지고 있습니다. 의료 투자 증가, 의료 인프라 개선 및 고급 RFA 장치의 가용성 상승은 시장 확장에 더욱 기여하고 있습니다.

더욱이, 중국과 인도와 같은 신흥 경제의 중산층 인구 및 의료 접근과 함께 유리한 정부 이니셔티브는 앞으로 몇 년 동안 아시아 태평양에서 시장을 이끌어 낼 것으로 예상됩니다.

규제 프레임 워크는 또한 시장 형성에 중요한 역할을합니다.

- 미국엄격한 임상 시험 및 승인 프로세스를 통해 방사선 주파수 절제 장치를 조절하는 FDA 지침에 따라 장치가 시장에 도달하기 전에 안전 및 효능 표준을 충족 할 수 있도록합니다. Medicare & Medicaid Services (CMS) 센터는 또한 임상 증거에 기초한 RFA 절차에 대한 상환 정책을 결정하는 데 역할을합니다.

- EMA는 유럽 이 규정에는 또한 시판 후 감시 및 경계가 포함되어있어 RFA 장치가 상업적으로 이용 가능한 후 RFA 장치의 안전성을 모니터링합니다.

- APAC에서, 중국과 같은 국가는 NMPA (National Medical Products Administration)를 통해 방사선 주파수 절제 장치를 규제하여 장치가 판매되기 전에 엄격한 테스트 및 승인을받을 수 있도록합니다. NMPA는 또한 수명주기 전체에서 장치의 품질과 안전을 모니터링하여 정기적 인 검사와 국가 표준을 준수해야합니다.

- 일본에서, PMDA (Pharmaceuticals and Medical Devices Agency)는 PMD Act (Pharmaceutical and Medical Device Act)에 따라 RFA 장치를 규제하여 마켓 전 승인 및 시장 후 감시를 통해 안전과 효과를 보장합니다. PMDA는 또한 RFA 절차가 의료 실무의 윤리적 표준을 준수하도록하기 위해 노력합니다.

- 국제 단계에서 세계 보건기구 (WHO)는 RFA 장비와 같은 의료 기기의 규제에 대한 지침과 권장 사항을 제공하며, 환자 안전 및 윤리적 문제를 해결하면서 지역 전체의 표준 조화에 중점을 둡니다. WHO는 글로벌 협력이 의료 기기 부문에서 높은 수준의 실무 및 혁신을 유지하도록 장려합니다.

경쟁 환경 :

Radioprequency Ablation Devices 시장은 기존 기업 및 상승 조직을 포함하여 많은 참가자가 특징으로합니다. 대기업이 잘 확립 된 대기업은 일반적으로 광범위한 제품, 고급 기술 및 강력한 유통 채널로 시장을 이끌고 있습니다.

이 플레이어들은 지속적인 혁신, 제품 향상 및 전략적 협력에 중점을두고 있습니다. 동시에, 신흥 조직은 새로운 전문 RFA 장치를 소개하고 있으며, 종종 로봇 보조 내비게이션 시스템 및 고급 매핑 도구와 같은 최첨단 기술을 활용하고 있습니다.

시장은 또한 지역 발자국 확대와 RFA 처리에 대한 접근성을 높이기 위해 점점 더 많은 파트너십 및 합작 투자를 등록하고 있습니다.

최소 침습적 절차에 대한 수요가 증가함에 따라 시장 내 경쟁이 강화되고 있으며, 회사는 제품 성능, 가격 책정 및 고객 지원 서비스를 기반으로 스스로 차별화됩니다.

Radioprequency Ablation Devices 시장의 주요 회사 목록 :

- Medtronic Inc.

- 보스턴 과학 회사

- 애보트 실험실

- Stryker Corporation

- Hologic, Inc.

- Angiodynamics, Inc.

- Koninklijke Philips N.V.

- 스미스+조카

- Becton, Dickinson 및 Company

- Olympus Corporation

- Biotronik

- Arthrex, Inc.

- Avanos Medical, Inc.

- 공로 의료 시스템.

- BVM Medical Ltd

최근 개발 (M & A/파트너십/계약/신제품 출시)

- 2024 년 11 월, Neuroone과 Zimmer Biomet은 동의를 확대하여 Zimmer Biomet이 뇌 사용을 위해 Neuroone의 FDA를 정리 한 ONERF RADIOFREQUENCY ABLATION 시스템을 배포 할 수있는 독점적 권리를 부여했습니다. Brain Ablation 사례에 성공적으로 사용되는 Onerf 시스템은 병원 체류 및 수술을 줄이는 것을 목표로합니다. 파트너십은 Zimmer Biomet의 로봇 기술 및 유통 네트워크를 활용하여 시스템의 범위를 확장 할 것입니다.

- 2024 년 10 월, Hologic, Inc.는 Gynesonics, Inc.의 인수를 3 억 5 천만 달러에 발표했습니다. Gynesonics, Inc.는 실시간 초음파 및 방사성 주파수 절제를 사용하여 자궁 근종을 치료하기위한 최소 침습적 기술인 Sonata 시스템을 개발합니다. 이 인수는 GYN 외과 의사를위한 Hologic의 여성 건강 제물 및 치료 옵션을 확장하여 규제 승인을 받고 있습니다.

라이선스 유형 선택

.webp)

자주 묻는 질문(FAQ)

최신 소식을 받아보세요!

비즈니스와 시장 지배력을 강화하는 실행 가능한 전략을 얻으세요

- 수익 영향 전달

- 수요 공급 패턴

- 시장 추정

- 실시간 통찰력

- 시장 정보

- 수익성 있는 성장 기회

- 미시 및 거시 경제 요인

- 미래 시장 솔루션

- 수익 중심 결과

- 혁신적 사고 리더십