Рынок обеспечения телекоммуникационных услуг

Размер рынка обеспечения телекоммуникационных услуг, доля, рост и анализ отрасли, по типу (проактивные услуги и реактивные серии), по типу оператора (оператор мобильной связи и оператор фиксированной связи), по типу развертывания (локальное и облачное), по конечному использованию ( МСП и крупные предприятия) и региональный анализ, 2024-2031

Страницы : 120

Базовый год : 2023

Выпуск : July 2024

ID отчета: KR863

Размер рынка обеспечения телекоммуникационных услуг

Объем мирового рынка страхования телекоммуникационных услуг оценивался в 7 504,8 млн долларов США в 2023 году и, по прогнозам, вырастет с 8 145,7 млн долларов США в 2024 году до 15 913,4 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 10,04% в течение прогнозируемого периода. Растущий спрос на бесперебойные услуги связи и распространение технологии 5G стимулируют рост рынка.

В объем работ в отчет включены решения, предлагаемые такими компаниями, как Accenture, Amdocs, Anritsu, Cisco, NEC Corporation, Nokia, Telefonaktiebolaget LM Ericsson, EXFO Inc, IBM, NETSCOUT и других.

Расширению рынка обеспечения телекоммуникационных услуг в первую очередь способствует растущий спрос на бесперебойные и надежные услуги связи. Рост популярности смартфонов и других подключенных устройств привел к увеличению потребности в надежной телекоммуникационной инфраструктуре. Кроме того, появление технологии 5G оказывает влияние на рынок, подчеркивая необходимость повышения качества обслуживания и мониторинга производительности сети.

- Например, в сентябре 2023 года CloudFabrix представила свое «Решение для обеспечения и автоматизации телекоммуникационных услуг», основанное на искусственном интеллекте, и запустила партнерскую программу GSI. Решение объединило данные из различных источников, улучшило автоматизацию с помощью AutoML, автоматизацию данных и автоматизацию сервисов. Кроме того, он учитывал сложности крупных телекоммуникационных компаний, соблюдая строгие соглашения об уровне обслуживания.

Нормативные требования по улучшению качества обслуживания и улучшению качества обслуживания клиентов еще больше способствуют росту рынка. Более того, растущее распространение устройств и услуг Интернета вещей (IoT) усиливает спрос на решения по обеспечению телекоммуникационных услуг, обеспечивающие бесперебойное соединение и оптимальную производительность.

Рынок обеспечения телекоммуникационных услуг переживает значительный рост из-за растущей сложности телекоммуникационных сетей и острой потребности в эффективных решениях для мониторинга и управления. Этот рынок охватывает различные инструменты и услуги, предназначенные для обеспечения надежности и производительности телекоммуникационных сетей.

Рынок характеризуется интеграцией передовых технологий, таких как искусственный интеллект (ИИ) и машинное обучение (МО), для улучшения прогнозного обслуживания и аналитики в реальном времени, тем самым улучшая общий уровень предоставления услуг и удовлетворенность клиентов.

Под обеспечением телекоммуникационных услуг понимается комплексный набор процессов и инструментов, направленных на обеспечение оптимальной производительности и качества телекоммуникационных услуг. Он включает в себя упреждающее управление и мониторинг производительности сети, обнаружение и устранение неисправностей для поддержания высоких стандартов обслуживания. Этот домен охватывает различные аспекты, такие как управление производительностью сети, управление качеством обслуживания и управление качеством обслуживания клиентов.

Решения по обеспечению телекоммуникационных услуг имеют решающее значение для операторов связи, поскольку они позволяют предоставлять стабильные и надежные услуги, минимизировать время простоев и оперативно решать проблемы. Эти решения все чаще интегрируются с технологиями искусственного интеллекта и машинного обучения, что обеспечивает прогнозную аналитику и автоматическое решение проблем, тем самым повышая операционную эффективность.

Обзор аналитика

Производители на рынке обеспечения телекоммуникационных услуг активно уделяют внимание интеграции передовых технологий, таких как искусственный интеллект и машинное обучение, в свои решения для повышения производительности сети и профилактического обслуживания. Запускаются новые продукты, предлагающие аналитику в реальном времени и автоматическое обнаружение неисправностей, отвечающие растущим требованиям приложений 5G и IoT.

- Например, в феврале 2024 года Ericsson запустила новый продукт для оркестрации и обеспечения качества услуг, а именно. Ericsson Service Orchestration and Assurance, которая помогла поставщикам услуг связи управлять и масштабировать услуги в различных сетевых доменах. Кроме того, решение Ericsson Dynamic Network Slicing, интегрированное с этим продуктом, направлено на улучшение разделения сети 5G и снижение рисков внедрения, поддерживая сквозную оркестровку услуг и монетизацию.

Чтобы поддерживать конкурентоспособность, производителям крайне важно инвестировать в исследования и разработки, чтобы постоянно обновлять свои предложения. Кроме того, ожидается, что формирование стратегического партнерства с операторами связи позволит быстро развернуть передовые решения по обеспечению обслуживания. Соблюдение нормативных изменений и обеспечение соблюдения требований, вероятно, сыграют решающую роль в сохранении лидирующих позиций и обеспечении предоставления высококачественных телекоммуникационных услуг.

Факторы роста рынка страхования телекоммуникационных услуг

Растущее внедрение технологии 5G стимулирует расширение рынка обеспечения телекоммуникационных услуг. Операторы связи все активнее модернизируют свою инфраструктуру для поддержки сетей 5G, которые обеспечивают более высокую скорость передачи данных и меньшую задержку. Этот технологический сдвиг значительно повышает спрос на передовые решения по обеспечению обслуживания.

Эти решения имеют решающее значение для управления сложными сетями 5G, обеспечения оптимальной производительности и поддержания высокого качества обслуживания. Кроме того, сети 5G поддерживают широкий спектр приложений, включая автономные транспортные средства, умные города и устройства IoT, что подчеркивает необходимость надежного обеспечения телекоммуникационных услуг для удовлетворения растущих требований к трафику данных и подключению.

Серьезной проблемой, препятствующей развитию рынка обеспечения телекоммуникационных услуг, является растущая интеграция новых технологий с существующими устаревшими системами. Этот процесс интеграции часто является сложным и ресурсоемким, что приводит к сбоям в работе и увеличению затрат. Чтобы преодолеть эту проблему, операторы связи применяют гибридные подходы, которые постепенно внедряют новые технологии, сохраняя при этом основные устаревшие операции.

Использование передовых интеграционных платформ и решений промежуточного программного обеспечения помогает упростить переход, обеспечивая совместимость и взаимодействие между старыми и новыми системами. Кроме того, инвестиции в обучение и развитие персонала необходимы для плавного управления этим технологическим сдвигом, сокращения потенциальных простоев и повышения общей операционной эффективности.

Тенденции рынка страхования телекоммуникационных услуг

Растущее внедрение искусственного интеллекта (ИИ) имашинное обучение(ML) меняет ситуацию на рынке обеспечения телекоммуникационных услуг. Эти технологии все чаще интегрируются в решения по обеспечению обслуживания для улучшения прогнозируемого обслуживания, автоматизации обнаружения неисправностей и оптимизации производительности сети. Алгоритмы искусственного интеллекта и машинного обучения анализируют огромные объемы данных, поступающих из телекоммуникационных сетей, выявляя закономерности и аномалии в режиме реального времени.

Такой упреждающий подход помогает операторам связи предвидеть и решать потенциальные проблемы до того, как они повлияют на качество обслуживания. Кроме того, чат-боты и виртуальные помощники на базе искусственного интеллекта улучшают поддержку клиентов, обеспечивая более быстрые и точные ответы. Искусственный интеллект и машинное обучение играют ключевую роль в повышении операционной эффективности и улучшении качества обслуживания клиентов в телекоммуникационном секторе.

Распространение облачных решений по обеспечению качества услуг существенно влияет на динамику телекоммуникационного рынка. Операторы связи все чаще внедряют облачные технологии для повышения масштабируемости, гибкости и экономической эффективности. Облачные платформы обеспечения обслуживания позволяют осуществлять мониторинг и управление производительностью сети в режиме реального времени из удаленных мест, тем самым снижая потребность в обширной локальной инфраструктуре.

Эти решения поддерживают плавные обновления и интеграцию с другими облачными сервисами, тем самым повышая общую операционную гибкость. Более того, способность облака обрабатывать большие объемы данных имеет решающее значение для управления растущей сложностью современных телекоммуникационных сетей. Эта тенденция помогает операторам предоставлять высококачественные услуги, адаптируясь к быстро меняющимся требованиям рынка и постоянному технологическому прогрессу.

Анализ сегментации

Мировой рынок сегментирован по типу, типу оператора, типу развертывания, конечному использованию и географическому положению.

По типу

В зависимости от типа рынок подразделяется на проактивные услуги и реактивные серии. Сегмент реактивных серий лидировал на рынке обеспечения телекоммуникационных услуг в 2023 году, достигнув оценки в 5 002,4 миллиона долларов США. Этому расширению в первую очередь способствует сохраняющаяся потребность в немедленном решении проблем в телекоммуникационных сетях. Реактивные услуги необходимы для оперативного устранения неожиданных сбоев сети и сбоев в обслуживании.

Растущий спрос на эти услуги подпитывается растущей сложностью телекоммуникационной инфраструктуры, где непредвиденные проблемы существенно влияют на качество обслуживания. Кроме того, достижения в области диагностических инструментов и технологий повышают эффективность реактивных услуг, делая их важнейшим компонентом поддержания надежности сети и повышения удовлетворенности клиентов.

По типу оператора

В зависимости от типа оператора рынок подразделяется на операторов мобильной связи и операторов фиксированной связи. В течение прогнозируемого периода (2024–2031 гг.) в сегменте мобильных операторов ожидается значительный рост с уверенным среднегодовым темпом роста 10,48%. Это расширение объясняется быстрым распространением мобильных устройств и растущей зависимостью от мобильных сетей для услуг связи и передачи данных.

Продолжающееся внедрение технологии 5G еще больше ускоряет развитие этого сегмента, поскольку операторы мобильной связи модернизируют свою инфраструктуру для поддержки более высоких скоростей передачи данных и снижения задержек. Кроме того, растущее распространение устройств Интернета вещей способствует растущему спросу на надежные мобильные сети, подчеркивая потребность в решениях для обеспечения телекоммуникационных услуг, которые обеспечивают бесперебойную связь и оптимальную производительность.

По типу развертывания

В зависимости от типа развертывания рынок сегментирован на локальное и облачное. Облачный сегмент обеспечил наибольшую долю рынка обеспечения телекоммуникационных услуг в 2023 году — 59,99%. Расширению этого сегмента способствуют многочисленные преимущества облачных решений, такие как масштабируемость, гибкость и экономическая эффективность. Операторы связи все чаще применяют облачные технологии для управления растущей сложностью и объемом данных в современных сетях.

Облачные платформы обеспечения обслуживания предоставляют возможности мониторинга и управления в режиме реального времени, позволяя операторам удаленно поддерживать высокое качество обслуживания. Более того, простота интеграции с другими облачными сервисами и способность быстро адаптироваться к технологическим достижениям способствуют росту сегмента облачных развертываний.

Региональный анализ рынка страхования телекоммуникационных услуг

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

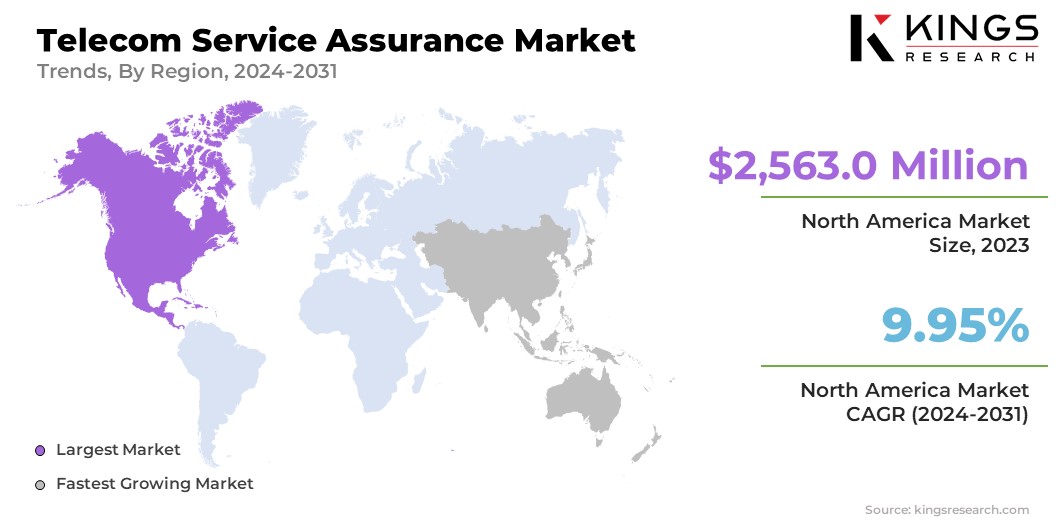

В 2023 году доля рынка обеспечения телекоммуникационных услуг Северной Америки на мировом рынке составила около 34,15% при оценке в 2 563,0 миллиона долларов США. Это доминирование подкрепляется развитой телекоммуникационной инфраструктурой региона и ранним внедрением передовых технологий, таких как 5G, искусственный интеллект и Интернет вещей. Операторы связи Северной Америки вкладывают значительные средства в решения по обеспечению качества обслуживания, чтобы обеспечить высокое качество обслуживания и максимизировать удовлетворенность клиентов.

Кроме того, присутствие крупных игроков рынка и инновационных стартапов в регионе способствует постоянному развитию технологий обеспечения телекоммуникационных услуг, укрепляя лидирующие позиции Северной Америки на мировом рынке.

Ожидается, что в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода темпы роста будут устойчивыми в среднем на уровне 11,69%. Этому быстрому расширению способствует растущее проникновение мобильных устройств и подключений к Интернету по всему региону. Продолжающееся развертывание сетей 5G в таких странах, как Китай, Индия и Япония, значительно повышает спрос на передовые решения по обеспечению обслуживания.

Кроме того, большое и разнообразное население региона подчеркивает потребность в надежных и высококачественных телекоммуникационных услугах. Благоприятные правительственные инициативы и увеличение инвестиций в телекоммуникационную инфраструктуру играют решающую роль в ускорении роста рынка Азиатско-Тихоокеанского региона.

Конкурентная среда

Отчет о мировом рынке обеспечения телекоммуникационных услуг предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Расширение и инвестиции являются основными стратегическими инициативами, принятыми компаниями этого сектора. Игроки отрасли активно инвестируют в исследования и разработки, строительство новых производственных мощностей и оптимизацию цепочки поставок.

Список ключевых компаний на рынке обеспечения телекоммуникационных услуг

- Аксенчер

- Амдокс

- Анрицу

- Циско

- Корпорация НЭК

- Нокиа

- Telefonaktiebolaget LM Ericsson

- ЭКСФО Инк.

- ИБМ

- NETSCOUT

Ключевые события в отрасли

- Февраль 2024 г. (Расширение):VMware объявила о развертывании системы обеспечения облачных телекоммуникационных услуг от DISH Wireless в своей усиленной беспроводной сети в пилотной производственной среде. Эта инициатива была направлена на обеспечение мониторинга, автоматизации и обеспечения безопасности сети в режиме реального времени, тем самым повышая производительность сети 5G и улучшая качество обслуживания абонентов. DISH Wireless протестировала решение для создания отчетов по конвейерам, мониторинга нескольких объектов, топологии инфраструктуры сотовых станций и автоматического управления сигналами тревоги для улучшения управления сетью и операционной эффективности.

- Февраль 2024 г. (запуск):Компания Ericsson представила новые возможности оркестрации и обеспечения качества услуг, позволяющие глобальным поставщикам услуг связи (CSP) использовать сценарии использования 5G и 5G Standalone (SA). Оркестрация продуктов и услуг Ericsson предоставила поставщикам услуг связи инструменты для управления услугами, охватывающими различные технологии и сетевые домены. Кроме того, Ericsson представила решение динамического разделения сети, предназначенное для снижения рисков при внедрении, ввода в эксплуатацию разделения сети 5G и ускорения создания ценности. Сопутствующие услуги обеспечивают комплексную поддержку для комплексной оркестрации и обеспечения качества обслуживания.

Мировой рынок обеспечения телекоммуникационных услуг сегментирован следующим образом:

По типу

- Проактивные услуги

- Реактивная серия

По типу оператора

- Мобильный оператор

- Фиксированный оператор

По типу развертывания

- Локально

- Облако

По конечному использованию

- МСП

- Крупные предприятия

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли