BFSI

Hizmet Piyasası Olarak Bankacılık

Hizmet Olarak Bankacılık Pazar Büyüklüğü, Payı, Büyüme ve Sektör Analizi, İşletmeye Göre (Büyük İşletme, Küçük ve Orta Ölçekli İşletme), Son Kullanıcıya Göre (Bankalar, NBFC, Devlet) ve Bölgesel Analiz, 2023-2030

Sayfalar : 120

Temel Yıl : 2022

Sürüm : September 2023

Rapor Kimliği: KR101

Hizmet Olarak Bankacılık Pazar Büyüklüğü

Küresel Hizmet Olarak Bankacılık Piyasası büyüklüğünün 2022 yılında 540,86 milyar ABD doları değerinde olduğu ve 2030 yılına kadar 3863,91 milyar ABD dolarına ulaşarak 2023'ten 2030'a kadar %28,78'lik bir Bileşik Büyüme Oranı ile büyüyeceği tahmin edilmektedir. Rapor, çalışma kapsamında sunulan çözümleri içermektedir. Solaris SE, Currencycloud, Bankable olarak ticaret yapan Bnkbl Ltd, Prime Treasury Services PTY gibi şirketler tarafından. LTD, Green Dot Corporation, MatchMove Pay Pte Ltd, PayPal Holdings, Inc., Sopra Bankacılık Yazılımı, Treezor, Twilio Inc. ve Diğerleri.

Hizmet Olarak Bankacılık, finansal hizmetlerin ve ürünlerin, müşteriler tarafından perakende, e-ticaret, seyahat, sağlık ve telekomünikasyon hizmetleri gibi çeşitli faaliyetler için yaygın olarak kullanılan finansal olmayan dijital platformlara kusursuz entegrasyonu yoluyla sağlanır. Bu, bankacılık dışı finans şirketlerinin finansal ürün ve hizmetleri kendi markaları altında sunmasına olanak tanıyarak daha kapsayıcı bir müşteri deneyimi yaratır. Bunu başarmak için finansal kurumlar, bu hizmetleri sunabilecek bir platform geliştirmek için uygun fiyatlı, ölçeklenebilir ve bulut tabanlı teknolojiden yararlanabilir ve tüketicilere hizmet vermeyle ilgili maliyetlerin azaltılması gibi ek faydalar sağlayabilir.

Finansal sektörün büyümesi, müşterilere ait kişisel bankacılık verilerine yönelik siber saldırıların sayısının artması nedeniyle sekteye uğrayabilir. Bu tür saldırılar, sektördeki müşteri güvenini ve güven düzeylerini önemli ölçüde etkileyebilir ve potansiyel olarak dijital bankacılık hizmetlerinin benimsenmesinde azalmaya neden olabilir. Bu nedenle bankacılık kurumlarının müşteri verilerini korumak ve güvenlerini korumak için siber güvenlik önlemlerine önemli miktarda kaynak ayırması büyük önem taşıyor. Bunu ihmal etmek finans sektörünün büyümesinde önemli bir düşüşe neden olabilir.

Örneğin, ABD'nin en büyük üç kredi bürosundan biri olan Equifax, yaklaşık 143 milyon kişiye ait hassas özel verilere ilişkin büyük bir veri ihlaline maruz kaldı. Sonuçta yetersiz siber güvenlik önlemlerine atfedilen ihlal, müşterilerin Equifax'a olan güvenini ciddi şekilde etkileyerek şirketin piyasa değerinde ve itibarında önemli bir düşüşe yol açtı.

Analistin İncelemesi

Hizmet Olarak Bankacılık (BaaS), neobankalar olarak bankacılık ürün ve hizmetleri sunmayı amaçlayan finansal kurumlara ve teknoloji sağlayıcılara benzersiz avantajlar sunarak son zamanlarda giderek ivme kazandı. Chime, Varo ve Affirm gibi Neobank sağlayıcıları, teklifleriyle hitap edecek belirli pazarlar belirlediler ancak banka olarak faaliyet gösterme yetkisinin olmaması nedeniyle banka ortaklarına ihtiyaç duyuyorlar. Neobankaların ürün ve hizmetlerini sunabilecekleri ve müşterilere iletilen ücretlerden, ayrıca kredi spreadleri ve değişim gelirlerinden gelir elde edebilecekleri bu ortaklık modeli, bankanın kredi ve/veya mevduat bakiyelerini defterlerinde tutma becerisine bağlıdır.

Teknoloji sağlayıcılarla ortaklık yapmak, onlara banka sözleşmelerine erişim ve Neobank ile paylaştıkları takastan elde edilen gelire erişim olanağı sağlıyor. BaaS, yenilikçi ve kullanıcı dostu bankacılık çözümleri sunmak için sektördeki farklı oyuncular arasında işbirliğini teşvik ederek finans sektöründe etkili bir iş modeli olduğunu kanıtladı.

Pazar Tanımı

Hizmet Olarak Bankacılık (BaaS), bankacılık ürün ve hizmetleri sunmak için finansal kurumlar ile teknoloji sağlayıcıları arasındaki ortaklıkları teşvik eden bir iş modelidir. Bu tür işbirliklerinde Neobank sağlayıcıları, banka lisanslarından yararlanırken ürün ve hizmetlerini belirli pazarlara sunabiliyor.

Neobank sağlayıcıları, BaaS aracılığıyla müşterilerden alınan ücretler, kredi spreadleri ve takas geliri yoluyla gelir elde etmekten yararlanıyor. Öte yandan bankalar, kredi ve mevduat bakiyelerini tutmanın, takas gelirini paylaşmanın ve banka sözleşmelerine erişim için teknoloji sağlayıcılarından ödeme almanın faydalarından yararlanıyor.

BaaS, finans sektöründe işbirliğini ve yeniliği kolaylaştırarak giderek daha popüler hale geldi. Yeni ve kullanıcı dostu dijital bankacılık hizmetlerini sunarak, özellikle banka hesabı olmayanlar olmak üzere daha geniş bir müşteri kitlesini etkiledi.

BaaS'ın, finans sektörü geliştikçe finansal katılımı ve yenilikçiliği teşvik etmede önemli bir bileşen olacağı tahmin ediliyor. Ancak finansal sektörde güven ve sürekliliği korumak için düzenleyici standartlara uyum çok önemlidir.

Hizmet Piyasası Dinamikleri Olarak Bankacılık

BaaS'ın finansal hizmetlerde benimsenmesi, pazar büyümesinin desteklenmesinde kritik bir rol oynuyor. Bankacılık, borsa, portföy yönetimi, varlık yönetimi ve sigortayı da içeren finansal hizmetlerin kullanımının artması, bankacılıkta dijital işlemlere yönelik artan bir eğilime işaret ediyor. Dijital devrim, internet hizmetlerinin yaygınlaşması nedeniyle son yıllarda ivme kazandı ve bu da mobil tabanlı kullanıcılar ve bankacılık sektöründe dijital teknolojiyi benimseyen işletme sahipleri arasında BaaS'ın benimsenme oranlarının daha yüksek olması anlamına geldi.

Ek olarak bankalar, BaaS ürün ve hizmetleri sunmak için FinTech şirketleriyle ortaklık kuruyor; bu da gelirin artmasına, maliyetlerin azalmasına ve müşteri memnuniyetinin artmasına neden oluyor. Bu tür işbirlikleri, müşteri deneyimini geliştirirken daha verimli bankacılık hizmetlerini kolaylaştıran yenilikçi bankacılık platformları oluşturdu. Sonuç olarak, BaaS modellerine doğru dijital geçiş, bankacılık sektörünün geleceğe yönelik olarak kendisini yeniden konumlandırması için önemli bir fırsat sundu.

Hizmet Olarak Bankacılık (BaaS) sektörü, teknolojilerini benimsemenin yüksek başlangıç maliyetleri nedeniyle bazı zorluklarla karşılaşıyor. Küçük ve orta ölçekli işletmelerin (KOBİ) bu başlangıç masraflarını karşılayabilmesi o kadar da kolay değil. Bazı uzmanlar bu maliyetlerin bu tür işletmeler üzerinde aşırı baskı oluşturduğunu iddia ederken, diğerleri şirketlerin bu teknolojilerden çok daha düşük maliyetle ve büyüme süreçlerinde çok daha erken yararlanabileceklerini ileri sürüyor.

Üstelik BaaS teknolojisiyle ilişkili yüksek başlangıç maliyetleri, pazarın büyümesi açısından kayda değer bir zorluk haline geldi; BaaS teknolojisinin yenilikçiliği, finansal kapsayıcılığı ve işbirliği potansiyeli, onu bankacılık sektörünün geleceği için çok önemli bir bileşen haline getiriyor.

Segmentasyon Analizi

Küresel pazar kurumsal, son kullanıcı ve coğrafyaya göre bölümlere ayrılmıştır.

Kuruluşa göre

İşletmeye dayalı olarak, hizmet olarak bankacılık pazarı büyük işletme ve küçük ve orta ölçekli işletme olarak ikiye ayrılmıştır. Büyük kurumsal segment, 2022'de %66,17'lik pazar payına hakim oldu. Büyük şirketler, kapsamlı teknoloji geliştirme veya mevzuat uyumluluğu gerektirmeden finansal hizmetler sunduğundan, bankacılığı giderek daha fazla bir hizmet olarak benimsiyor. Bu, finansal tekliflerin daha düşük maliyetlerle ve daha hızlı pazara sürülmesiyle sonuçlanabilir ve işletmelerin müşterilerin değişen ihtiyaçlarını daha verimli bir şekilde karşılamasına olanak tanır. Dahası, bankacılık hizmetlerinin mevcut platformlara ve iş akışlarına entegre edilmesi, yerleşik finans ve FinTech yeteneklerinin artan yaygınlığı ışığında şirketlerin rekabetçi kalabilmesi için hayati önem taşıyor.

Son Kullanıma Göre

Son kullanıcılara dayalı olarak, bir hizmet sektörü olarak bankacılık; bankalar, NBFC ve devlet olarak sınıflandırılmaktadır. Bankalar segmenti 2022'de %57,79'luk pazar payına hakim oldu. Bankalar, hizmet olarak bankacılığın hem ana kullanıcıları hem de sağlayıcılarıdır. İşletme maliyetlerini azaltmak, operasyonlarını ölçeklendirmek ve müşterilerine daha geniş yelpazede finansal teklifler sunmak için bu hizmetten yararlanıyorlar. Bankalar, hizmetleri dışarıdan temin ederek ve diğer finansal kurumlarla ortaklık kurarak, düzenlemelere uyumlu kalarak temel yetkinliklerine odaklanabilirler. Bir hizmet olarak bankacılığın esnekliği ve ölçeklenebilirliği, onu verimliliklerini artırmak ve sürekli gelişen bir pazarda rekabetçi kalmak isteyen bankalar için cazip bir seçenek haline getiriyor.

Hizmet Olarak Bankacılık Pazarı Bölgesel Analizi

Bölgesel analize dayalı olarak, bir hizmet olarak küresel bankacılık pazarı Kuzey Amerika, Avrupa, Asya-Pasifik, MEA ve Latin Amerika olarak sınıflandırılmaktadır.

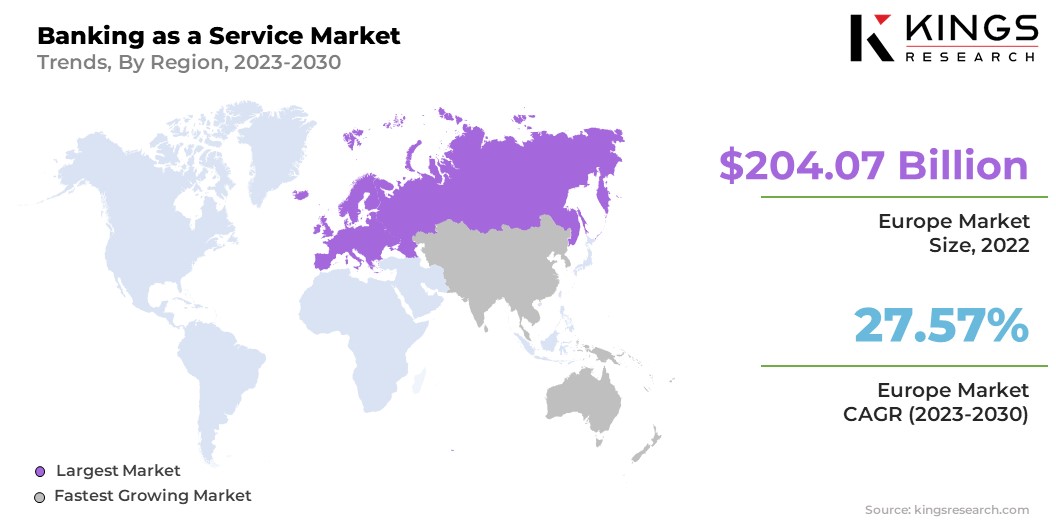

Avrupa Hizmet Olarak Bankacılık Pazarı'nın küresel pazardaki payı 2022 yılında 204,07 milyar ABD doları değerlemeyle %37,73 civarında gerçekleşti. Hizmet olarak bankacılık, dünya çapındaki finans kuruluşlarının operasyonlarını ve müşterilere sunduklarını geliştirmek için bundan yararlandığı küresel bir trenddir. Bankacılığın bir hizmet olarak benimsenmesi belirli coğrafi bölgelerden ziyade piyasa talebi, düzenleyici ortam ve teknolojik yetenekler gibi faktörlere bağlı olarak değişmektedir.

Rekabetçi Ortam

Bir hizmet sektörü olarak küresel bankacılık raporu, küresel pazarın parçalanmış doğasına vurgu yaparak değerli bilgiler sağlayacaktır. Önde gelen oyuncular, ürün portföylerini genişletmek ve farklı bölgelerdeki pazar paylarını artırmak için ortaklıklar, birleşmeler ve satın almalar, ürün yenilikleri ve ortak girişimler gibi çeşitli temel iş stratejilerine odaklanıyor. Genişleme ve yatırımlar, Ar-Ge faaliyetlerine, yeni üretim tesislerine ve tedarik zinciri optimizasyonuna yapılan yatırımlar da dahil olmak üzere bir dizi stratejik girişimi içerir.

Hizmet Piyasası Olarak Bankacılıkta Önemli Şirketlerin Listesi

- Solaris SE

- Para döngüsü

- Bnkbl Ltd, Bankable olarak işlem görüyor.

- Başbakan Hazine Hizmetleri PTY. LTD.ŞTİ

- Yeşil Nokta Şirketi

- MatchMove Pay Pte Ltd

- PayPal Holdings, Inc.

- Sopra Bankacılık Yazılımı

- Ağaçor

- Twilio Inc.

Temel Sektör Gelişmeleri

- Mayıs 2022 (Genişleme) -Oracle FS, Flexcube temel bankacılık sistemi için Portekiz'deki Caixa Economica da Misericordia de Angra do Heroismo ve Nijerya'daki bir FinTech start-up'ı olan Signature Bank ile yeni anlaşmalar elde etti. Tarihi Portekiz bankası bir dizi Oracle FS çözümü kullanacak, Nijeryalı start-up ise operasyonlarını desteklemek için Flexcube'u uygulayacak.

- Eylül 2022 (Satın Alma) -Jack Henry, gelişmiş dijital ödeme çözümleri sunan Payrailz şirketini satın aldı. Bu hamleyle Jack Henry, ödeme ekosistemini güçlendirdi ve hizmet olarak ödeme stratejisini güçlendirdi. Bu devralım, şirketin açık bankacılık yaklaşımıyla uyum sağlıyor ve yerleşik finans ile FinTech yeteneklerinin entegrasyonunu destekliyor.

Küresel Hizmet Olarak Bankacılık Piyasası şu şekilde bölümlere ayrılmıştır:

Kuruluşa göre

- Büyük İşletme

- Küçük ve Orta Ölçekli İşletme

Son Kullanıma Göre

- Bankalar

- NBFC

- Devlet

Bölgeye göre

- Kuzey Amerika

- BİZ.

- Kanada

- Meksika

- Avrupa

- Fransa

- İngiltere

- İspanya

- Almanya

- İtalya

- Rusya

- Avrupa'nın geri kalanı

- Asya-Pasifik

- Çin

- Japonya

- Hindistan

- Güney Kore

- Asya-Pasifik'in geri kalanı

- Orta Doğu ve Afrika

- GCC

- Kuzey Afrika

- Güney Afrika

- Orta Doğu ve Afrika'nın geri kalanı

- Latin Amerika

- Brezilya

- Arjantin

- Latin Amerika'nın geri kalanı

LİSANS TÜRÜNÜ SEÇİN

Sık Sorulan Sorular (SSS)

En son haberleri alın!

İşletmenizi ve pazar hakimiyetinizi güçlendirmek için uygulanabilir stratejiler edinin

- Gelir Etkisi Sağlayın

- Talep Arz Modelleri

- Pazar Tahmini

- Gerçek Zamanlı İçgörüler

- Pazar Zekası

- Kârlı Büyüme Fırsatları

- Mikro ve Makro Ekonomik Faktörler

- Fütüristik Pazar Çözümleri

- Gelir Odaklı Sonuçlar

- Yenilikçi Düşünce Liderliği