İleri Malzemeler ve Kimyasallar

Demir ve çelik pazarı

Demir ve Çelik pazar büyüklüğü, payı, büyüme ve endüstri analizi, ürün tipine (demir ürünler, çelik ürünler) göre, proses [Blast Fırın - Temel Oksijen Fırını (BF -BOF), Elektrik ARC Fırını (EAF), Açık Hearth Furace ( Ohf), diğerleri], uygulama ve bölgesel analiz, 2024-2031

Sayfalar : 180

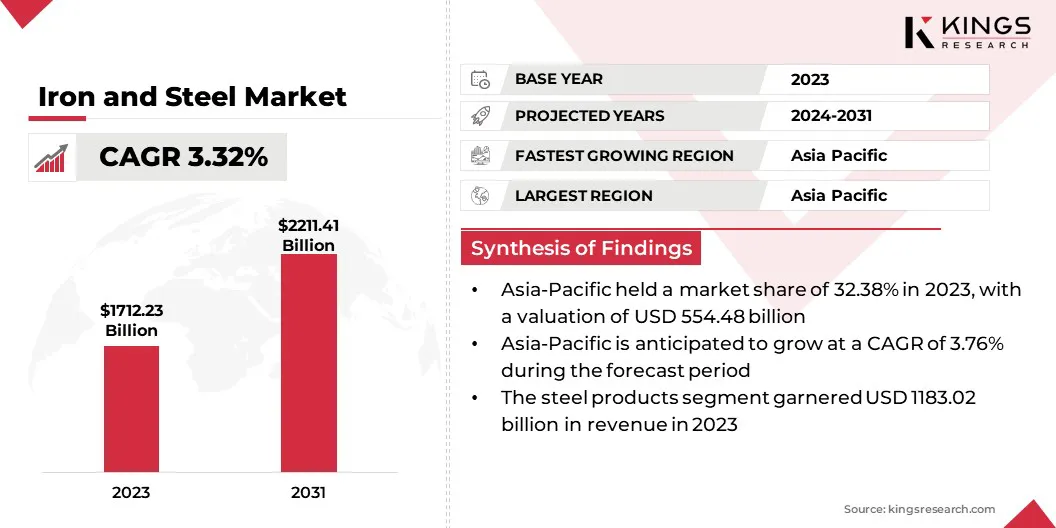

Temel Yıl : 2023

Sürüm : January 2025

Rapor Kimliği: KR1254

Pazar tanımı

Piyasa, demir ve çelik ürünlerin üretimini, dağıtılmasını ve tüketimini içerir. Hammaddelerin çıkarılmasını, çeşitli çelik formların üretimini ve inşaat, ulaşım ve üretim gibi endüstrilerde kullanımlarını kapsar.Bu pazar arz-talep dinamikleri, hammadde maliyetleri ve küresel ekonomik eğilimler gibi faktörlerden etkilenmektedir.

Demir ve çelik pazarıGenel bakış

Küresel Demir ve Çelik pazar büyüklüğü, 2023'te 1712.23 milyar ABD Doları olarak değerlendi ve bu da 2024'te 1759.09 milyar ABD Doları olarak değerleniyor ve 2031 yılına kadar 2211.41 milyar ABD Doları'na ulaştı ve 2024'ten 2031'e kadar% 3.32 CAGR'de büyüyor.

Altyapı geliştirme, özellikle gelişmekte olan ekonomilere, inşaat ve altyapı projelerine artan yatırımlar, yollar, köprüler ve kentsel altyapı binasında çelik için güçlü bir talep yaratmak için piyasa için kilit bir büyüme itici güçtür.

Piyasada faaliyet gösteren büyük şirketler ArcelorMittal S.A, Baowu Steel Group Corporation Limited, Nippon Steel Corporation, HBIS Group, Shagang Group Inc, Posco Holdings., Tata Steel, JFE Steel Corporation, Nucor Corporation, Ansteel Group Corporation Limited, JSW, Sail, NLMK, Rio Tinto, Vale ve diğerleri.

Demir ve çelik pazarı, endüstriyel uygulamalar tarafından yönlendirilen sürekli talebi ile işaretlenmiş küresel ekonominin hayati bir bileşenidir. Küresel ekonomik değişimlere, üretim verimliliğine ve çevre düzenlemelerine karşı oldukça hassastır.

- Ekim 2024'te Güney Kore, Çin çelik plakalarına karşı bir anti-damping probu başlattı ve pazarın küresel ekonomik değişimlere karşı savunmasızlığının altını çizdi. Buna göreSeaisi (Güney Doğu Asya Demir ve Çelik Enstitüsü)Ticaret araştırmalarındaki artış, üretim verimliliği ve değişen ticaret dinamikleri konusundaki endişeleri yansıtmaktadır.

Piyasa, teknolojik yenilikler, maliyet dalgalanmaları ve sürdürülebilirlik çabaları gibi faktörlerden etkilenmektedir. Küresel tedarik zincirlerinin ayrılmaz bir parçası olarak, endüstriyel büyümenin, altyapı gelişiminin ve bölgelerdeki genel ekonomik manzarayı şekillendirmede merkezi bir rol oynamaktadır.

Temel önemli noktalar:

- Küresel demir ve çelik endüstrisi büyüklüğü 2023'te 1712.23 milyar dolar olarak kaydedildi.

- Piyasanın 2024'ten 2031'e kadar% 3,32'lik bir CAGR'de büyümesi bekleniyor.

- Asya Pasifik, 2023'te% 32.38 pazar payı aldı, 554.48 milyar ABD Doları değerlemesi ve tahmin dönemi boyunca% 3,76'lık bir CAGR'de büyümesi bekleniyor

- Çelik ürünleri segmenti 2023'te 1183.02 milyar ABD Doları gelir elde etti.

- Blast Fırın - Temel Oksijen Fırını (BF -BOF) segmentinin 2031 yılına kadar 1152.29 milyar ABD dolarına ulaşması bekleniyor.

- İnşaat ve altyapı segmentinin, tahmin dönemi boyunca en hızlı% 3,95'lik CAGR'ye tanık olması bekleniyor

Pazar şoförü

"Demir ve Çelik Piyasasında Büyüme Sürücüsü Olarak Kentleşme"

Kentleşme, artan kentsel nüfus daha fazla altyapı gelişimi gerektirdiğinden, demir ve çelik talebini önemli ölçüde yönlendirir. Binaların, yolların, köprülerin ve ulaşım sistemlerinin inşasında çelik ihtiyacı hızla gelişmekte olan şehirlerde artar.

Daha fazla insan kentsel alanlara geçtikçe, endüstriyel faaliyetlerde makine ve üretim için çelik gerektiren bir artış vardır. Bu eğilim, demir ve çelik endüstrisinde büyümeyi iterek çelik talebinde sürekli bir artışa yol açar.

- Projeksiyonlara göreBirleşmiş Milletler Nüfus Fonu, küresel kırsal nüfus zirveye ulaşırken, kentsel nüfus önümüzdeki 15 yıl içinde yaklaşık 500 milyon ve 2050 yılına kadar 2 milyar artacak. Sürdürülebilir şehirler yaratma yeteneği kentleşme süreciyle yakından bağlantılı olacak ve oynayacak genel başarısının belirlenmesinde önemli bir rol.

Piyasa Mücadelesi

"Çevre Düzenlemeleri"

Çevre düzenlemeleri, karbon emisyonlarını azaltmak ve sürdürülebilir uygulamaların benimsenmesi için artan baskı, daha yüksek üretim maliyetlerine yol açabileceğinden ve önemli teknolojik yatırımlar gerektirebileceğinden, demir ve çelik pazarı için önemli bir zorluk göstermektedir. Piyasa, emisyonları azaltan daha temiz üretim teknolojilerini benimseyebilir.

Buna ek olarak, geri dönüştürülmüş çelik kullanımının arttırılması, hükümet desteği ve yenilenebilir enerji kaynaklarına geçiş, maliyet verimliliğini korurken çevresel etkiyi düşürmeye yardımcı olabilir ve sektörde uzun vadeli sürdürülebilirlik sağlar.

- Mayıs 2024'teÇelik bakanlığıHindistan'da emisyon azaltma, yeşil hidrojen, karbon yakalama ve su tasarrufu üzerine odaklanan "çelik sektöründe sürdürülebilirlik oluşturma" konusunda ulusal bir atölye düzenledi. Marjinal azaltma maliyet aracı, sürdürülebilir teknolojilerin önceliklendirilmesinde şirketlere yardımcı olmak için tanıtıldı.

Pazar trend

"Demir ve Çelik Endüstrisinde Sürdürülebilirlik Girişimleri"

Demir ve çelik pazarında önemli bir eğilim, çevre dostu üretim yöntemlerine artan vurgu yaparak sürdürülebilirlik girişimlerine odaklanmaktır. Şirketler geri dönüştürülmüş çelik üretim tekniklerini benimsiyor ve yeşil hidrojen ve karbon yakalama gibi düşük karbonlu teknolojileri keşfediyorlar.

Bu değişim hem düzenleyici baskılar hem de daha sürdürülebilir ürünler için tüketici talebi tarafından yönlendirilmektedir. Sonuç olarak, pazar, uzun vadede pazar büyümesini teşvik ederken çevreye duyarlı uygulamaları teşvik ederek yeşil teknolojilere daha fazla yatırım kaydediyor.

- Aralık 2024'te, düşük karbonlu bir demir üreticisi olan Electra, özel çelik için temiz demir üretimini ilerletmek için Interfer Edelstahl Group ile ortaklık kurdu. Bu işbirliği, kararsızlaştırma hedeflerini desteklemeyi, emisyonları azaltmayı ve yeşil çelik üretimi için sürdürülebilir, ölçeklenebilir düşük karbonlu demir üretimini teşvik etmeyi amaçlamaktadır.

Demir ve Çelik Piyasa Raporu Anlık Görüntü

| Segment | Detaylar |

| Ürün türüne göre | Demir ürünleri (pik demir, doğrudan azaltılmış demir (DRI), dökme demir, diğerleri) ve çelik ürünler (karbon çelik, alaşım çelik, paslanmaz çelik, alet çeliği, diğerleri) |

| Süreçle | Blast Fırın - Temel Oksijen Fırını (BF -BOF), Elektrik ARC Fırını (EAF), Açık Hearth Furace (OHF), Diğerleri |

| Uygulamaya göre | İnşaat ve altyapı (binalar, köprüler, yollar, havaalanları, diğerleri), otomotiv ve ulaşım (yolcu araçları, ticari araçlar, demiryolu ekipmanları, havacılık, diğerleri), endüstriyel ekipman (makine, araçlar, ekipman üretimi, diğerleri), enerji (enerji santralleri , Petrol ve Gaz, Diğerleri), Tüketici Malları (Aletler, Mobilya, Elektronik, Diğerleri) ve Diğerleri |

| Bölgeye göre | Kuzey Amerika:ABD, Kanada, Meksika |

| Avrupa:Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı | |

| Asya Pasifik:Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya Pasifik'in Geri Kalanı | |

| Orta Doğu ve Afrika:Türkiye, BAE, Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı | |

| Güney Amerika:Brezilya, Arjantin, Güney Amerika'nın geri kalanı |

Piyasa Segmentasyonu:

- Ürün Türüne Göre (Demir Ürünler, Çelik Ürünleri): Çelik Ürünler Segmenti, inşaat, altyapı geliştirme ve endüstriyel uygulamalara olan artan talep nedeniyle, küresel olarak daha yüksek çelik tüketimi yönlendirmesi nedeniyle 2023'te 1183.02 milyar ABD Doları kazandı.

- Process [Blast Fırın-Temel Oksijen Fırını (BF-BOF), Elektrik Arc Fırını (EAF), Açık Hearth Furecace (OHF), Diğerleri]: BF-BOF segmenti, 2023'te piyasanın% 51.32'sini tuttu. Büyük ölçekli çelik üretiminde maliyet etkinliği, yüksek üretim kapasitesi ve hakimiyet.

- Uygulama (İnşaat ve Altyapı, Otomotiv ve Ulaşım, Endüstriyel Ekipman, Enerji, Tüketici Malları, Diğerleri): İnşaat ve Altyapı segmentinin, 2031 yılına kadar hızlı kentleşme, hükümetin altyapı projelerine artan harcamaları ve 2031 yılına kadar 947,41 milyar ABD dolarına ulaşması öngörülmektedir. Sürdürülebilir yapı malzemelerine artan talep.

Demir ve çelik pazarıBölgesel analiz

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Latin Amerika olarak sınıflandırılmıştır.

Asya Pasifik, 2023'te yaklaşık% 32.38 pazar payını ve 554,48 milyar ABD Doları değerlemesi ile açıklandı. Asya Pasifik, Çin, Japonya ve Hindistan gibi büyük üretim merkezlerinin yönlendirdiği küresel demir ve çelik pazarına hakim.

Dünyanın en büyük üreticisi ve çelik tüketicisi olan Çin, pazar dinamiklerini şekillendirmede çok önemli bir rol oynuyor. Bölgenin hızlı sanayileşmesi, kentleşme ve altyapı gelişimi, inşaat, otomotiv ve üretim gibi sektörlerde yüksek çelik talebine önemli ölçüde katkıda bulunuyor.

Ayrıca, olumlu hükümet politikaları, teknolojik gelişmeler ve sürdürülebilir uygulamalara yapılan yatırımlar, Asya Pasifik'in piyasadaki liderliğini daha da sağlamlaştırıyor.

- Buna göreDünya Çelik OrganizasyonuEylül 2024'te Endonezya’nın yeni başkenti Nusantara, gelişimi için 9,5 milyon ton çelik gerektiriyor. Steel, ikonik Garuda Sarayı da dahil olmak üzere sürdürülebilir altyapının inşa edilmesinde önemli bir rol oynayacak.

Avrupa'daki pazar, tahmin dönemi boyunca% 3,55'lik sağlam bir CAGR'de önemli bir büyümeye hazırlanıyor. Avrupa, sürdürülebilir çelik üretim ve yeşil teknolojilere olan artan talep nedeniyle demir ve çelik pazarında hızlı büyüyen bir bölge olarak ortaya çıkmaktadır.

Bölge, katı çevre düzenlemelerini karşılamak için hidrojen bazlı çelik üretimi ve karbon yakalama teknolojileri gibi çevre dostu üretim yöntemlerine öncelik vermektedir.

Almanya, İtalya ve Fransa gibi ülkeler, yenilikçi çelik üretim süreçlerini benimsemede suçlamaya öncülük ederken, altyapı, otomotiv ve enerji sektörlerine yapılan yatırımlar büyümeyi artırmaya devam ediyor. Avrupa'nın sürdürülebilirlik taahhüdü, onu gelişen küresel pazarda kilit bir oyuncu olarak konumlandırıyor.

- Şubat 2024'te, Almanya merkezli bir şirket olan Thyssenkrupp Steel, TKH2steel projesinin bir parçası olarak ilk doğrudan indirgeme tesisine hidrojen sağlama ihaleleri çağrısı başlattı. Bu kilometre taşı, 2029 yılına kadar tam hidrojen operasyonunu hedefleyen çelik üretimini karbonize etmeye yardımcı olacak ve CO2 emisyonlarını önemli ölçüde azaltacaktır.

Bölgenin düzenleyici çerçevesi de piyasayı şekillendirmede önemli bir rol oynamaktadır.

- Hindistan'daSteel Bakanlığı, Hint Çelik Endüstrisi tarafından benimsenmesi için asgari güvenlik ölçütü görevi görebilen güvenlik için bir dizi ortak minimum kılavuz sunmaktadır. Steel Bakanlığı, bu yönergelerin oluşturulmasını kolaylaştırmak için paydaşlardan uzmanları içeren bir çalışma grubu şeklinde temel bir uzman ekibi oluşturdu.

- ABD'deÇevre Koruma Ajansı (EPA) demir ve çelik endüstrisini yönetir. Düzenleme, Kola üretimi de dahil olmak üzere demir veya çelik üretim, şekillendirme ve bitirme ile uğraşan herhangi bir tesisi kapsar.

- Avrupa Güvenlik ve Sağlık Ajansı, piyasada güvenlik ve sağlık konusunda bir uygulama kurallarıdır.

Rekabetçi manzara:

Küresel Demir ve Çelik pazarı, hem yerleşik şirketler hem de yükselen kuruluşlar da dahil olmak üzere bir dizi katılımcı tarafından karakterizedir. Hükümet desteği, yeşil teknolojiler için teşvikler sunarak, olumlu politikalar uygulayarak ve altyapı projelerini finanse ederek demir ve çelik endüstrisinin büyümesinde önemli bir rol oynamaktadır.

Bu girişimler yeniliği teşvik eder, üretim maliyetlerini azaltır ve sürdürülebilir uygulamaları teşvik ederek endüstrinin gelecekteki talepleri verimli bir şekilde genişletmesini ve karşılamasını sağlar.

- Ocak 2025'teSendika Çelik ve Ağır Sanayi BakanıÖzel Çelik için Üretim Bağlantılı Teşvikler (PLI) Şeması 1.1, yurtiçi üretimi güçlendirmeyi, ithalatları azaltmayı ve Hindistan'ı küresel bir çelik güç merkezi olarak konumlandırmayı amaçlıyor. Program beş ürün kategorisi içeriyor ve aktif endüstri katılımını yatırım ve yeniliği geliştirmeye davet ediyor.

Demir ve Çelik pazarındaki kilit şirketlerin listesi:

- ArcelorMittal S.A

- Baowu Steel Group Corporation Limited

- Nippon Steel Corporation

- HBIS Grubu

- Shagang Group Inc

- Posco Holdings.

- Tata çeliği

- JFE Steel Corporation

- Nucor Corporation

- Ansteel Group Corporation Limited

- JSW

- DENİZE AÇILMAK

- NLMK

- Rio Tinto

- Vahşi

Son gelişmeler:

- Ocak 2025'te, AM/NS India, Hindistan'ın Hazira, Gujarat'ta son teknoloji ürünü otomotiv çelik tesisleri görevlendirdiğini açıkladı. Bu çizgiler, ithalatın yerini alarak, 'Atmanirbhar Bharat'ı destekleyerek ve otomotiv sektöründe artan kalite, katma değerli çelik talebini karşılayan gelişmiş, yüksek mukavemetli çelik üretecek.

- Ağustos 2024'te, AM/NS India, 25 yıllık garantili yüksek kaliteli bir renk kaplı çelik ürün olan Optigal'ı piyasaya sürdü. 'Hindistan'da Make' girişimine uygun olarak üretilen Optigal, çeşitli inşaat uygulamaları için olağanüstü korozyon direnci ve dayanıklılık sunmaktadır.

- Mayıs 2024'te, Tosyali Cezayir, Cezayir Oran eyaletinde düz çelik üretim tesisinin işleyişini duyurdu. Yatırımın bu ilk aşaması ulusal düz çelik ihtiyaçlarını karşılayacak, ihracat gelirlerini artıracak ve Cezayir'in endüstriyel entegrasyonuna ve petrol dışı ihracatına katkıda bulunacak.

- Ekim 2024'teArcelorMittal, AM/NS Calvert Ortak Girişimindeki% 50 hissesini elde etmek için Nippon Steel ile bir anlaşmaya vardı. Bu hareket, Nippon Steel’in US Steel'i satın almasıyla ilgili düzenleyici endişeleri takip ediyor ve Calvert tesisinin yeteneklerini güçlendirmeyi amaçlıyor.

- Ağustos 2024'teArcelorMittal, antitröst onayını takiben Vallourec’in 992 milyon ABD Doları için özkaynaklarının yaklaşık% 28,4'ünü başarıyla satın aldı. Bu stratejik yatırım, ArcelorMittal’in küresel pazardaki konumunu güçlendirerek çelik ve enerji sektörleri içindeki sinerjileri teşvik ederken uzun vadeli büyüme beklentilerini artırıyor.

LİSANS TÜRÜNÜ SEÇİN

Sık Sorulan Sorular (SSS)

En son haberleri alın!

İşletmenizi ve pazar hakimiyetinizi güçlendirmek için uygulanabilir stratejiler edinin

- Gelir Etkisi Sağlayın

- Talep Arz Modelleri

- Pazar Tahmini

- Gerçek Zamanlı İçgörüler

- Pazar Zekası

- Kârlı Büyüme Fırsatları

- Mikro ve Makro Ekonomik Faktörler

- Fütüristik Pazar Çözümleri

- Gelir Odaklı Sonuçlar

- Yenilikçi Düşünce Liderliği