Fortschrittliche Materialien und Chemikalien

Titanmarkt für die Luft- und Raumfahrt

Marktgröße, Marktanteil, Wachstums- und Branchenanalyse von Titan für die Luft- und Raumfahrt, nach Materialtyp (Titanlegierungen, kommerziell reines Titan), nach Anwendung (Strukturflugzeugzellen, Motoren, andere), nach Herstellungsverfahren (Gießen, Bearbeitung, Pulvermetallurgie, additive Fertigung, Superplastik). Forming (SPF), Sonstiges) und Regionalanalyse, 2023-2030

Seiten : 120

Basisjahr : 2022

Veröffentlichung : June 2023

Berichts-ID: KR35

Marktgröße für Titan in der Luft- und Raumfahrt

Die globale Marktgröße für Titan für die Luft- und Raumfahrt wurde im Jahr 2022 auf 4.141,5 Millionen US-Dollar geschätzt und wird bis 2030 voraussichtlich 7.007,5 Millionen US-Dollar erreichen, was einem jährlichen Wachstum von 6,93 % von 2023 bis 2030 entspricht. Im Arbeitsumfang umfasst der Bericht von Unternehmen angebotene Produkte wie Precision Castparts Corp., Supra Alloys, Weldaloy Specialty Forgings Company, Plymouth Tube Company USA., thyssenkrupp Aerospace, Metalweb., RTI International Metals, RELIANCE STEEL & ALUMINIUM CO., KOBE STEEL, LTD., NIPPON STEEL CORPORATION. und andere.

Der Titanmarkt für die Luft- und Raumfahrt ist ein wichtiger Industriezweig, der im Luftfahrtsektor eine entscheidende Rolle spielt und Materialien bereitstellt, die sich auf die Leistung und Sicherheit von Flugzeugen auswirken. Titan in Luft- und Raumfahrtqualität ist aufgrund seines unübertroffenen Verhältnisses von Festigkeit zu Gewicht, Korrosionsbeständigkeit und Hochtemperaturtoleranz ein ideales Material für die Herstellung von Flugzeugen, Raumfahrzeugen und anderen luft- und raumfahrtbezogenen Produkten.

- Nordamerika, Europa und der asiatisch-pazifische Raum verzeichnen aufgrund der steigenden Nachfrage aus der Luft- und Raumfahrtindustrie den größten Zuwachs in Bezug auf Wert und Produktinnovationen.

Die Entwicklung von Raumfahrtagenturen und der verstärkte Einsatz von Raumfahrzeugen ist ein weiterer Faktor, der dem Markt lukrative Wachstumschancen bieten könnte. Allerdings könnten die Preisvolatilität und das Auf und Ab des Angebots an Titan in Luft- und Raumfahrtqualität zu einer langsameren Wachstumsrate des Gesamtmarktes führen.

Analystenbewertung

Der Titanmarkt für die Luft- und Raumfahrt verzeichnete im Laufe der Jahre ein stetiges Wachstum, das auf Faktoren wie den zunehmenden Flugverkehr, die steigende Nachfrage nach treibstoffeffizienten und leichten Flugzeugen und die Expansion der globalen Luft- und Raumfahrtindustrie zurückzuführen ist.

Marktdefinition

Als Luft- und Raumfahrttitan bezeichnet man die Verwendung von Titan und seinen Legierungen in der Luft- und Raumfahrtindustrie für verschiedene Anwendungen wie Strahltriebwerke, Raketen und Raumfahrzeuge. Titan wird wegen seines hohen Festigkeits-Gewichts-Verhältnisses, seiner Korrosionsbeständigkeit und seiner hervorragenden Ermüdungsbeständigkeit geschätzt, was es zu einem idealen Material für den Einsatz in rauen und anspruchsvollen Umgebungen macht. Sein Einsatz in der Luft- und Raumfahrt hat zugenommen, da Ingenieure versucht haben, das Gewicht von Flugzeugen zu reduzieren und ihre Leistung zu steigern und gleichzeitig Sicherheit und Haltbarkeit zu gewährleisten.

Der Einsatz von Titan in der Luft- und Raumfahrttechnik ist insbesondere dort wichtig, wo Gewichtseinsparungen und hohe Festigkeit von entscheidender Bedeutung sind. Ein konkretes Beispiel für eine in der Luft- und Raumfahrt häufig verwendete Titanlegierung ist Ti-6Al-4V, eine Legierung, die eine Mischung aus Titan, Aluminium und Vanadium enthält. Diese Legierung wird häufig in verschiedenen Anwendungen eingesetzt, darunter Flugzeugtriebwerksteile, Flugzeugzellenkomponenten, Hydraulikschläuche und chirurgische Implantate.

Insgesamt hat der Einsatz von Titan und seinen Legierungen in der Luft- und Raumfahrtindustrie entscheidend zur Verbesserung der Flugzeugleistung, zur Reduzierung des Treibstoffverbrauchs und zur Verbesserung der Passagiersicherheit beigetragen. Titanlegierungen oder reines Titan gelten als gut widerstandsfähiges Material gegen übermäßige Hitze für Weltraumflugzeuge.

Dynamik des Titan-Marktes für die Luft- und Raumfahrt

Die wachsende Nachfrage nach fortschrittlicher Flugzeugtechnologie hat zu einer steigenden Nachfrage nach Titan geführt, einem hochwertigen, leichten und korrosionsbeständigen Material. Länder mit erheblichen Investitionen in Militär- und Luft- und Raumfahrttechnologien, darunter die Vereinigten Staaten, tragen zu dieser Nachfrage nach Titan bei. Sein Einsatz in Luft- und Raumfahrtanwendungen hat zu einer verbesserten Flugzeugleistung, Treibstoffeffizienz und Passagiersicherheit geführt und es zu einem wichtigen Material in der Branche gemacht. Die aktuelle wirtschaftliche Instabilität und die steigenden Kraftstoffkosten haben zu einem wachsenden Bedarf an Design und Herstellung geführtLuft- und RaumfahrtkomponentenDas würde die Kraftstoffeffizienz erhöhen.

Die Produktion und Herstellung von Titan-basierten Luft- und Raumfahrtkomponenten erfordert jedoch die Notwendigkeit spezieller Kenntnisse und Fachkenntnisse in der Titanproduktion und -verarbeitung. Ein Mangel an Fachkräften könnte die Fertigungsprozesse weltweit verlangsamen. Ein weiterer Faktor, der das Wachstum des Titanmarkts für die Luft- und Raumfahrt bremsen könnte, ist die Knappheit hochwertiger Titanressourcen. Es könnte sich auf die Preisvolatilität auswirken, wenn die Nachfrage nach Titan für die Luftfahrt plötzlich ansteigt. Darüber hinaus ist der Markt sehr anfällig für Änderungen anderer damit zusammenhängender globaler Wirtschaftsbedingungen und auch für geopolitische Spannungen.

Segmentierungsanalyse

Der globale Markt ist nach Materialtyp, Anwendung, Herstellungsprozess und Geografie segmentiert.

Nach Materialtyp

Basierend auf der Materialart wird der Markt weiter in Titanlegierungen und kommerziell reines Titan unterteilt. Titanlegierungen dominierten im Jahr 2022 das Materialsegment und hatten einen beachtlichen Anteil von 74,8 % am Markt für Titan in der Luft- und Raumfahrt. Die weitverbreitete Akzeptanz von Titanlegierungen aufgrund ihrer verstärkten Kapazitäten und der Einhaltung von Vorschriften ist der wichtigste Faktor für die Dominanz dieses Segments.

Titanlegierungen werden aufgrund ihrer bemerkenswerten Eigenschaften wie geringer Dichte, hoher Festigkeit und Korrosionsbeständigkeit häufig in der Luft- und Raumfahrtindustrie eingesetzt. Die Verwendung von Titanlegierungen hat in zahlreichen Luft- und Raumfahrtanwendungen Einzug gehalten, darunter Flugzeugzellen, Flugzeugtriebwerke, Hubschrauberkomponenten und Schiffsteile. Es wird geschätzt, dass das Untersegment Titanlegierungen das Segment mit der höchsten potenziellen Wachstumsrate von 8,32 % im Zeitraum 2023–2030 dominiert.

Auf Antrag

Basierend auf der Anwendung wird der Titanmarkt für die Luft- und Raumfahrt weiter in strukturelle Flugzeugzellen, Triebwerke und andere unterteilt. Im Jahr 2022 dominierten strukturelle Flugzeugzellen den Segmentanteil mit einem Zuwachs von 2.102 Millionen US-Dollar aufgrund ihrer einzigartigen Eigenschaften wie Beständigkeit gegenüber hohen Temperaturen und ihrem geringen Gewicht. Titanlegierungen werden aufgrund ihres hohen Festigkeits-Gewichts-Verhältnisses und ihrer korrosionsbeständigen Eigenschaften hauptsächlich in Flugzeugstrukturanwendungen in der Luft- und Raumfahrt eingesetzt.

Die Verwendung von Titanlegierungen in Flugzeugzellen trägt dazu bei, das Flugzeuggewicht zu reduzieren und die Treibstoffeffizienz zu erhöhen, was letztendlich zu Kosteneffizienz führt. Einige Beispiele für strukturelle Anwendungen in Flugzeugzellen umfassen Flügelstrukturen, kritische Befestigungselemente, Federn, Fahrwerkskomponenten und Hydraulikschläuche.

Nach Herstellungsprozess

Basierend auf den Herstellungsprozessen wird der Markt weiter in Guss, Zerspanung, Pulvermetallurgie, additive Fertigung, superplastische Umformung (SPF) und andere unterteilt. Im Jahr 2022 hatte der Gießprozess wertmäßig den größten Anteil, gefolgt vom Bearbeitungsprozess mit 29 % bzw. 24 % des Segmentanteils.

Das Gussverfahren ist aufgrund seiner Fähigkeit, komplizierte Formen und hochpräzise nahezu endkonturnahe Formen zu erzeugen, eine weit verbreitete Methode zur Herstellung von Titanlegierungen. Darüber hinaus ermöglicht das Gießen die kostengünstige Herstellung großer Bauteile.

Regionale Analyse des Titanmarktes für die Luft- und Raumfahrt

Basierend auf einer regionalen Analyse wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

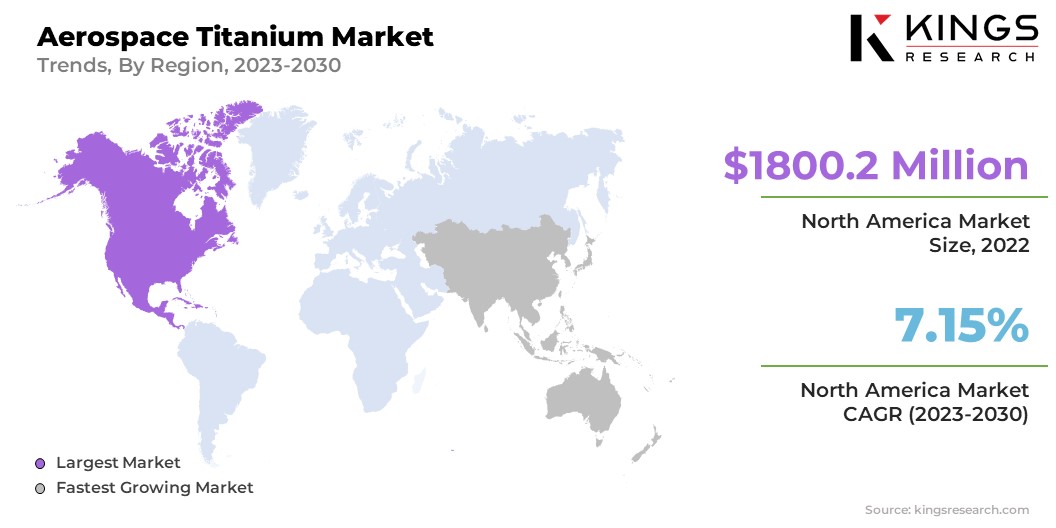

Der Anteil des nordamerikanischen Luft- und Raumfahrt-Titanmarktes lag im Jahr 2022 auf dem Weltmarkt bei rund 43,47 %, mit einer Bewertung von 1800,2 Millionen US-Dollar. Schätzungen zufolge wird Nordamerika im Prognosezeitraum eine erhebliche Wachstumsrate von etwa 7,15 % verzeichnen.Die USA dominierten die Region aufgrund der Präsenz der technologisch fortschrittlichen Luft- und Raumfahrt- und Militärindustrie.Auf die USA entfielen 75 % des regionalen Umsatzes und es wird geschätzt, dass sie die höchste Wachstumsrate in Nordamerika verzeichnen.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Wachstumsrate von 8,09 % verzeichnen und bis 2030 einen Wert von 1.424 Millionen US-Dollar erreichen. China und Japan sind die Länder, auf die bedeutende Anteile und Entwicklungen entfallen, die voraussichtlich das regionale Marktwachstum unterstützen werden. Der Luft- und Raumfahrt-Titanmarkt in der Region verzeichnet bemerkenswerte Fortschritte bei der Innovation von Titanprodukten, gepaart mit einem starken Anstieg der Nachfrage nach Luft- und Raumfahrt-Titanprodukten.Faktoren wie die Wiederbelebung des Flugverkehrs sowie der Bedarf an kostengünstigen und effizienten Luft- und Raumfahrtlösungen gelten als zwei Hauptfaktoren, die die Nachfrage in der Region steigern.

Wettbewerbslandschaft

Der Studienbericht zur Titan-Luft- und Raumfahrtindustrie wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung des globalen Marktes liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre jeweiligen Marktanteile in verschiedenen Regionen zu erhöhen. Expansion und Investitionen umfassen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, neue Produktionsanlagen und die Optimierung der Lieferkette.

Liste der wichtigsten Unternehmen im Titanmarkt für die Luft- und Raumfahrt

- Precision Castparts Corp.

- Supra-Legierungen

- Unternehmen für Spezialschmiedeteile aus Weldaloy

- Plymouth Tube Company USA.

- thyssenkrupp Aerospace

- Metalweb.

- RTI International Metals

- RELIANCE STEEL & ALUMINIUM CO.

- KOBE STEEL, LTD.

- NIPPON STEEL CORPORATION.

Wichtige Branchenentwicklungen

- Juni 2022 (Produkteinführung) –Nippon Steel gab die Einführung seines neu entwickelten umweltfreundlichen Produkts namens TranTixxii™️-Eco bekannt. Snow Peak Inc. hat bei der Lieferung des neu entwickelten Produkts mit Nippon Steel zusammengearbeitet.

- Juli 2021 (Übernahme) – Schwerter Technik wurde kürzlich von der Plymouth Tube Company aufgrund der Insolvenz der Verwaltungsgesellschaft von Schwerter Technik übernommen. Plymouth erwarb das Unternehmen von der Hoesch Schwerter GmbH. Der Geschäftsbereich war bisher eine HSP-Abteilung und wurde in Plymouth Schwerter Technik umbenannt. Die genauen Bedingungen der Transaktion wurden nicht bekannt gegeben.

Der globale Titanmarkt für die Luft- und Raumfahrt ist unterteilt in:

Nach Materialtyp

- Titanlegierungen

- Kommerziell reines Titan

Auf Antrag

- Strukturelle Flugzeugzellen

- Motoren

- Andere

Nach Herstellungsprozess

- Gießen, Bearbeiten

- Pulvermetallurgie

- Additive Fertigung

- Superplastische Umformung (SPF)

- Andere

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Frankreich

- Vereinigtes Königreich

- Spanien

- Deutschland

- Italien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- GCC

- Nordafrika

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Lateinamerika

- Brasilien

- Argentinien

- Rest Lateinamerikas

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle