Biotechnologie für medizinische Geräte im Gesundheitswesen

Anatomic Pathology Market

Marktgröße, Anteil, Wachstum und Branche anatomischer Pathologie nach Produkten und Dienstleistungen (Dienstleistungen, Verbrauchsmaterialien, Instrumente), nach Anwendung (Diagnostik der Krankheit, medizinische Forschung), nach Endbenutzer (Hospital Laboratories, Clinical Laboratories, andere Endverbraucher), und regionale Analyse, 2024-2031

Seiten : 150

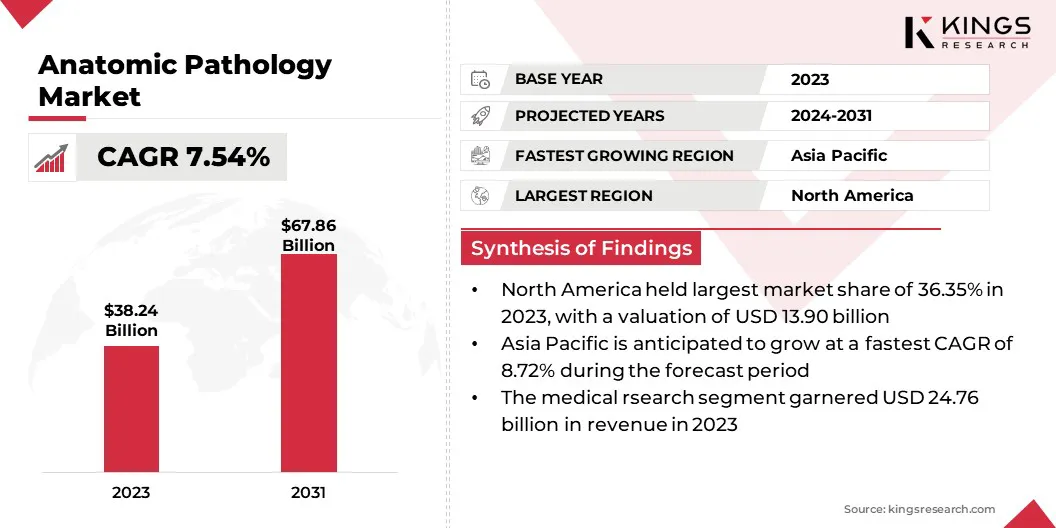

Basisjahr : 2023

Veröffentlichung : January 2025

Berichts-ID: KR1184

Marktgröße anatomischer Pathologie

Die globale Marktgröße für anatomische Pathologie wurde im Jahr 2023 mit 38,24 Mrd. USD geschätzt und wird voraussichtlich im Voraussagen von 40,79 Milliarden USD im Jahr 2024 auf 67,86 Mrd. USD wachsen, was im Prognosezeitraum einen CAGR von 7,54% aufwies. Die zunehmende Inzidenz von Krebs und chronischen Krankheiten weltweit treibt hauptsächlich den Markt an.

- Der jüngste Bericht des World Cancer Research Fund zeigt, dass im Jahr 2022 19,98 Millionen Krebsfälle diagnostiziert wurden. Ungefähr 40% dieser Fälle konnten möglicherweise durch die Behandlung von Risikofaktoren, die mit genauer Diagnose, Ernährung, Ernährung und körperlicher Aktivität verbunden sind, verhindert werden.

Krebsfälle steigen erheblich, was die Nachfrage nach fortschrittlichen Diagnosetechniken erhöht, um Malignitäten zu identifizieren und Behandlungsstrategien zu leiten.

Im Arbeitsumfang umfasst der Bericht Produkte und Dienstleistungen, die von Unternehmen wie F. Hoffmann-La Roche Ltd., Danaher Corporation, PHC Holdings Corporation, Agilent Technologies, Inc., Cardinal Health, Quest Diagnostics Incorporated, Laboratory Corporation of America, angeboten werden Holdings, Neogenomics Laboratories, Inc., Biogenex und Sakura Finetek USA, Inc.

Regierungen, private Organisationen und Gesundheitsdienstleister investieren zunehmend in fortschrittliche diagnostische Infrastruktur, um die Patientenergebnisse zu verbessern. Diese Investitionen ermöglichen die Einführung innovativer Technologien und verbessern die diagnostische Genauigkeit und Zugänglichkeit. Aufstrebende Volkswirtschaften verzeichnen auch ein erhebliches Wachstum der Gesundheitsbudgets und schaffen Möglichkeiten für Pathologie -Dienstleister.

Die Priorisierung von Innovationen im Gesundheitswesen und der Entwicklung von Infrastrukturen wird erwartet, dass sie diesen Aufwärtstrend aufrechterhalten und in den kommenden Jahren eine stetige Markterweiterung gewährleistet.

Darüber hinaus erhöht die schnelle Einführung personalisierter Medizin die Nachfrage nach anatomischer Pathologie und treibt den Markt für anatomische Pathologie vor. Geschnittene therapeutische Ansätze beruhen auf präzisen diagnostischen Bewertungen, insbesondere bei komplexen Krankheiten wie Krebs und seltenen genetischen Störungen. Die Rolle der anatomischen Pathologie bei der Identifizierung von Biomarkern und der Unterstützung gezielter Behandlungsstrategien hat sie als kritische Komponente für die personalisierte Gesundheitsversorgung positioniert.

Die anatomische Pathologie ist ein Medizinzweig, der sich auf die Untersuchung und Diagnose von Krankheiten durch die Untersuchung von Geweben, Organen und körperlichen Exemplaren konzentriert. Diese Disziplin umfasst die Analyse von Proben, die während Operationen, Biopsien oder Autopsien erhalten wurden, um Anomalien wie Tumoren, Infektionen oder degenerative Erkrankungen zu identifizieren.

Zu den in der anatomischen Pathologie üblicherweise verwendeten Techniken gehören die Bruttountersuchung, die mikroskopische Bewertung, eine histochemische Färbung und molekulare Tests. Pathologen verwenden diese Methoden, um Krankheitsmechanismen zu verstehen, die klinische Behandlung zu leiten und prognostische Informationen zu liefern. Die anatomische Pathologie spielt eine entscheidende Rolle in der medizinischen Forschung, in der Krebsdiagnostik und in forensischen Untersuchungen und trägt wesentlich zur Förderung der Patientenversorgung und des medizinischen Wissens bei.

Überprüfung des Analysten

Unternehmen auf dem Markt für anatomische Pathologie setzen fortschrittliche diagnostische Technologien als wichtige Strategie ein, um das Wachstum voranzutreiben und die zunehmende Nachfrage nach genauer und effizienter Krankheitsdiagnose zu decken. Führende Unternehmen investieren in digitale Pathologie-Systeme, die mit hochauflösenden Bildgebungsfunktionen, Fernanalysefunktionen und integrierten Datenaustauschplattformen ausgestattet sind.

- Im Oktober 2024 führte die NYU Langone Health ein bahnbrechendes Programm für digitale Pathologie ein, in dem die Diagnose der Krankheit revolutioniert wurde, indem sie von herkömmlichen Mikroskopen zu digitalen Bildgebung mit hoher Definition überging. Diese Weiterentwicklung ermöglicht die Echtzeit-gemeinsame Nutzung von Gewebeprobenbildern im gesamten Krankenhausnetzwerk und bietet eine beispiellose Klarheit für die Analyse. Die Initiative reduziert die Diagnosezeiten erheblich und verbessert die Zusammenarbeit zwischen medizinischen Fachkräften

Diese Innovationen optimieren diagnostische Workflows, reduzieren die Turnaround -Zeiten und verbessert die betriebliche Effizienz. Darüber hinaus nutzen Unternehmenkünstliche Intelligenz (KI)und Algorithmen für maschinelles Lernen (ML) zur Verbesserung der diagnostischen Genauigkeit, indem er komplizierte Muster in Gewebeproben identifiziert und menschliche Fehler minimiert.

Ein bedeutender Schwerpunkt liegt auch auf der Entwicklung der molekularen Diagnostik, um die wachsende Nachfrage nach Präzisionsmedizin und onkologisch spezifischen Lösungen zu erfüllen.

- Im September 2024 führte Paige Alba vor, einen Co-Pilot mit KI-angetriebener klinischer Qualität, der zur Verbesserung der Diagnostik und Behandlung in Pathologie und Onkologie entwickelt wurde. ALBA nutzt die fortschrittlichen Fundamentmodelle von Paige und bietet Echtzeit-KI-gesteuerte Patientenerkenntnisse, die einen erheblichen Fortschritt zur Erreichung künstlicher allgemeiner Intelligenz (AGI) darstellen.

Darüber hinaus beschleunigen strategische Zusammenarbeit zwischen Unternehmen, Gesundheitsdienstleistern und Forschungsinstitutionen die Einführung dieser Technologien weiter. Unternehmen kanalisieren Investitionen in F & E, um Automatisierungs- und skalierbare Lösungen zu integrieren, die den Bedarf an Pathologiediensten mit hohem Durchsatz erfüllen. Diese Initiativen verändern die Branche, steuern die Akzeptanzraten und schaffen nachhaltige Wachstumschancen auf dem Markt.

Marktwachstumsfaktoren für anatomische Pathologie

Die Verbreitung diagnostischer Laboratorien und Gesundheitseinrichtungen beschleunigt das Wachstum des Marktes für anatomische Pathologie. Neue diagnostische Zentren, die mit innovativen Technologien ausgestattet sind, verbessern die Zugänglichkeit für fortschrittliche pathologische Dienste sowohl in städtischen als auch in ländlichen Gebieten.

Diese Expansionen befassen sich mit der wachsenden Nachfrage nach zeitnaher und genauer Diagnose der Krankheit, insbesondere in unterversorgten Regionen. Der Aufstieg privater diagnostischer Anbieter und Partnerschaften zwischen Gesundheitseinrichtungen und Pathologieunternehmen treibt den Markt weiter an.

- Im September 2024 sicherte Redcliffe Labs, ein Omnichannel -Diagnostik -Dienstleister, 42 Millionen USD in der Serie C -Finanzierung. Diese Investition wird die ehrgeizigen Expansionspläne des Unternehmens unterstützen, wobei der Schwerpunkt auf der Stärkung seiner Präsenz in den Städten Tier-II und Tier-III in ganz Indien liegt. Die Mittel werden verwendet, um zusätzliche Laboratorien und diagnostische Zentren einzurichten und die Zugänglichkeit und die Reichweite zu verbessern.

Der Anstieg der Gesundheitsausgaben auf der ganzen Welt stärkt das Wachstum des Marktes für anatomische Pathologie. Regierungen, private Organisationen und Gesundheitsdienstleister investieren zunehmend in fortschrittliche diagnostische Infrastruktur, um die Patientenergebnisse zu verbessern.

Diese Investitionen ermöglichen die Einführung hochmoderner Technologien und verbessern die diagnostische Genauigkeit und Zugänglichkeit. Aufstrebende Volkswirtschaften verzeichnen auch ein erhebliches Wachstum der Gesundheitsbudgets und schaffen Möglichkeiten für Pathologie -Dienstleister.

Die Volatilität der Kosten im Zusammenhang mit fortschrittlichen diagnostischen Technologien, insbesondere digitalen Pathologiesystemen und KI-angetriebenen Tools, hält die Markterweiterung ein. Die anfänglichen Investitionen für diese Technologien können unerschwinglich sein, insbesondere in Schwellenländern, in denen die Gesundheitsbudgets begrenzt sind.

Um diese Herausforderung zu begegnen, nehmen Unternehmen Strategien wie das Angebot kostengünstiger Abonnementmodelle, eine Partnerschaft mit staatlichen Initiativen zur Subventionierung von Kosten und die Entwicklung erschwinglicherer, skalierbarer Lösungen für kleinere Kliniken und Krankenhäuser ein. Darüber hinaus konzentrieren sich die Hersteller auf die Verbesserung der Kosteneffizienz ihrer Produkte durch technologische Innovation und Automatisierung, um eine breitere Zugänglichkeit und Einführung zu gewährleisten.

Branchentrends anatomischer Pathologie

Die steigende Betonung der Onkologieforschung ist ein Schlüsselfaktor, der den Markt für anatomische Pathologie fördert. Forschungsinitiativen, die sich auf fortgeschrittene pathologische Analysen für die Entwicklung neuer Therapien stützen, werden durch Initiativen, die von staatlichen Institutionen geleitet werden, unterstützt.

- Im September 2024 leiteten die USA, Australien, Indien und Japan eine Pionierarbeit zur Beseitigung von Krebs im indo-pazifischen Raum, beginnend mit Gebärmutterhalskrebs und der Grundlage der Grundlage, um andere Krebsarten in der Zukunft zu bekämpfen. Diese Initiative wurde im Rahmen einer breiteren Reihe von Verpflichtungen angekündigt, die während des Quad Leaders -Gipfels vorgenommen wurden.

Pharmaunternehmen und Forschungsorganisationen arbeiten mit Pathologie -Dienstleistern zusammen, um eine genaue Bewertung von Gewebeproben sicherzustellen, was für die Entdeckung von Arzneimitteln und klinische Studien von entscheidender Bedeutung ist.

Die wachsende Belastung durch Infektionskrankheiten trägt erheblich zum Wachstum der anatomischen Pathologieindustrie bei. Die pathologische Bewertung spielt eine entscheidende Rolle bei der Diagnose von Infektionen durch Bakterien, Viren, Pilze und Parasiten durch Analyse von Gewebe- und Organproben.

Das Auftreten neuer Infektionskrankheiten und das Wiederauftreten resistenter Stämme haben die Notwendigkeit genauer diagnostischer Methoden erhöht. Regierungen und Gesundheitsorganisationen erhöhen die Investitionen in die diagnostische Forschung und die Laborinfrastruktur, um Ausbrüche effektiv zu bekämpfen.

Segmentierungsanalyse

Der globale Markt wurde basierend auf Produkten und Dienstleistungen, Anwendungen, Endbenutzern und Geographie segmentiert.

Nach Produkten und Dienstleistungen

Basierend auf Produkten und Dienstleistungen wurde der Markt in Dienstleistungen, Verbrauchsmaterialien und Instrumente unterteilt. Das Dienstleistungssegment leitete den Markt für anatomische Pathologie im Jahr 2023 und erreichte die Bewertung von 16,65 Milliarden USD. Als Gesundheitssysteme weltweit konzentrieren sich die pathologischen Dienste in der Onkologie, der Präzisionsmedizin und anderen medizinischen Bereichen.

Gesundheitsdienstleister verlassen sich zunehmend auf ausgelagerte Pathologiedienste, um eine qualitativ hochwertige Analyse zu gewährleisten, die Betriebskosten zu senken und die diagnostische Genauigkeit aufrechtzuerhalten. Darüber hinaus hat die Integration fortschrittlicher Technologien wie digitaler Pathologie und KI-gesteuerter Analyse den Wert dieser Dienste verbessert. Die wachsende Komplexität von Krankheitsdiagnosen, insbesondere Krebs, verfeinert weiterhin die Bedeutung von Expertenpathologiediensten und fördert ihre Dominanz auf dem Markt.

Durch Anwendung

Basierend auf der Anwendung wurde der Markt in die Diagnose der Krankheiten und die medizinische Forschung eingeteilt. Das Segment Medical Research hat 2023 den größten Umsatzanteil von 64,76% sichergestellt. Forschungsinstitutionen beruhen stark auf die anatomische Pathologie für eingehende Gewebeanalysen, insbesondere in Onkologie und genetischen Studien, um die Präzisionsmedizin voranzutreiben.

Die Notwendigkeit genauer, detaillierter Daten zur Unterstützung klinischer Studien, der Entdeckung von Biomarkern und dem Verständnis von Krankheiten fördert die Nachfrage nach fortschrittlichen Pathologie -Technologien. Darüber hinaus investieren Regierungen und private Sektoren in die medizinische Forschung und ermöglichen einen besseren Zugang zu modernen Diagnosewerkzeugen.

Von Endbenutzer

Basierend auf dem Endbenutzer wurde der Markt in Krankenhauslabors, klinische Labors und andere Endverbraucher unterteilt. Das Segment Clinical Laboratories ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 8,44% bereit. Diese Labors sind mit fortschrittlicher Technologie und qualifiziertem Personal ausgestattet, um eine effiziente Verarbeitung und Analyse von Gewebeproben zu ermöglichen.

Die zunehmende Nachfrage nach frühzeitigen Erkennung von Krankheiten, insbesondere in der Onkologie, führt dazu, klinische Laboratorien zu veranstalten, um hochmoderne Tools für anatomische Pathologie wie digitale Pathologie und KI-basierte Systeme zu verfolgen, um die diagnostizierte Genauigkeit zu verbessern und die Turnaround-Zeiten zu verringern.

Markt für anatomische Pathologie Regionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Nordamerika machte 2023 einen Anteil von 36,35% auf dem globalen Markt für anatomische Pathologie mit einer Bewertung von 13,90 Milliarden USD. Die robuste Gesundheitsinfrastruktur der Region, einschließlich gut ausgestatteter Krankenhäuser, Labors und Forschungseinrichtungen, unterstützt die Implementierung fortschrittlicher Diagnosewerkzeuge. Diese Infrastruktur bietet einen fruchtbaren Grund für die Einführung innovativer anatomischer Pathologie -Lösungen, einschließlichDigitale Pathologieund AI-gesteuerte Diagnostik.

Darüber hinaus stehen Unternehmen in Nordamerika an der Spitze der Entwicklung und Integration von hochmodernen Technologien wie digitaler Pathologie, KI und molekularer Diagnostik. Die schnelle Einführung dieser Technologien, insbesondere in den USA, hat die diagnostische Genauigkeit, eine verringerte Abwicklungszeit und das markierte Marktwachstum verstärkt.

- Im Juli 2024 kündigte die AGFA Healthcare, ein weltweit führender Anbieter von Lösungen für das Gesundheitswesen, die Start der Unternehmensbildgebung für Pathologie an, die von Corista DP3 in Nordamerika angetrieben wird. Diese fortschrittliche Lösung wurde entwickelt, um die Herausforderungen zu bewältigen, denen sich Pathology -Abteilungen gegenüberstellen, die von analog zu digitalen Systemen wechseln, und konzentriert sich auf die Reduzierung der Komplexität.Verbesserung der klinischen Zusammenarbeit und Verbesserung der Effizienz innerhalb der Pathologie -Arbeitsabläufe.

Der Markt im asiatisch -pazifischen Raum ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 8,72% bereit. Der asiatisch -pazifische Raum registriert einen starken Anstieg der Krebsfälle, insbesondere in Ländern wie China und Indien, in denen die alternden Bevölkerungs- und Lebensstiländerungen erheblich zur wachsenden Belastung beitragen. Der wachsende Bedarf an Gewebe-diagnostischer Diagnostik in der Onkologie beschleunigt das Wachstum der anatomischen Pathologie in der Region.

Darüber hinaus ist der asiatisch-pazifische Raum zu einem Hub für den medizinischen Tourismus geworden, bei dem Patienten aus der ganzen Welt qualitativ hochwertige, kostengünstige Gesundheitsdienste suchen. Länder wie Indien, Thailand und Singapur ziehen internationale Patienten für Krebsbehandlungen und diagnostische Dienste an.

Dieser wachsende Zustrom von Patienten drängt die Gesundheitsdienstleister dazu, die neuesten anatomischen Pathologie -Technologien zu übernehmen, um globale Standards zu erfüllen und genaue Diagnosen zu gewährleisten, wodurch zum Marktwachstum in der Region beiträgt.

Wettbewerbslandschaft

Der globale Marktbericht für anatomische Pathologie wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der fragmentierten Art des Marktes liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Strategische Initiativen, einschließlich Investitionen in FuE -Aktivitäten, die Einrichtung neuer Fertigungseinrichtungen und Optimierung der Lieferketten, könnten Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen auf dem anatomischen Pathologiemarkt

- Hoffmann-La Roche Ltd.

- Danaher Corporation

- PHC Holdings Corporation

- Agilent Technologies, Inc.

- Kardinalgesundheit

- Quest Diagnostics Incorporated

- Holdings Laboratory Corporation of America

- Neogenomics Laboratories, Inc.

- Biogenex

- Sakura Finetek USA, Inc.

Schlüsselentwicklungen der Branche

- September 2024 (Partnerschaft): Roche hat sich mit Lunit zusammengetan, um Lunit Scope PD-L1 22C3 TPS in die Navify Digital Pathology Platform von Roche zu integrieren. Diese Zusammenarbeit stellt den ersten Einsatz der KI -Technologie von Lunit in Roche dar und bietet Pathologen und Wissenschaftlern fortschrittliche Instrumente zur Verbesserung der Krebsforschung.

- Juli 2024 (Expansion): Die Danaher Corporation hat zwei neue Laboratorien vorgestellt, die von den Clinical Laboratory Improvement Amendments (CLIA) und dem College of American Pathologists (CAP) zertifiziert wurden. Diese Labors sind strategisch entwickelt, um die Entwicklung und Kommerzialisierung der Begleitdiagnostik (CDX) und die Komplementärdiagnostik (CODX) zu beschleunigen, die für die Weiterentwicklung der personalisierten Medizin unerlässlich sind.

Der globale Markt für anatomische Pathologie wurde als:

Nach Produkten und Dienstleistungen

- Dienstleistungen

- Histopathologie

- Zytopathologie

- Verbrauchsmaterial

- Antikörper

- Primäre Antikörper

- Sekundäre Antikörper

- Kits & Reagenzien

- Flecken und Lösungsmittel

- Fixative

- Andere Kits und Reagenzien

- Sonden

- Andere Verbrauchsmaterialien

- Antikörper

- Instrumente

- Schieberfärbesysteme

- Gewebeverarbeitungssysteme

- Zellprozessoren

- Mikrotome

- Einbettungssysteme

- Decklipper

- Andere Instrumente

Durch Anwendung

- Krankheitsdiagnostik

- Krebs

- Brustkrebs

- Magen -Darm -Krebs

- Lungenkrebs

- Prostatakrebs

- Andere Krebsarten

- Andere Krankheiten

- Krebs

- Medizinische Forschung

Von Endbenutzer

- Krankenhauslabors

- Klinische Labors

- Andere Endbenutzer

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Frankreich

- Vereinigtes Königreich

- Spanien

- Deutschland

- Italien

- Russland

- Rest Europas

- Asien -Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch -pazifischen Raums

- Naher Osten und Afrika

- GCC

- Nordafrika

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Lateinamerika

- Brasilien

- Argentinien

- Rest des Lateinamerikas

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle