Energie und Kraft

Back -Kontakt -Solarzellenmarkt

Back Contact Solar Cells Market Size, Share, Growth & Industry Analysis, By Technology (PERC (Passivated Emitter and Rear Contact), IBC (Interdigitated Back Contact), HJT (Heterojunction Technology), Other Technologies), By End User (Residential, Commercial, Industrial, Utility-scale projects), By Application, and Regional Analysis, 2024-2031

Seiten : 190

Basisjahr : 2023

Veröffentlichung : March 2025

Berichts-ID: KR1456

Marktdefinition

Rückkontakt-Solarzellen sind eine Art Photovoltaik-Zelle (PV) mit allen elektrischen Kontakten auf der Rückseite der Zelle, wodurch Metallkontakte vorne beseitigt werden, die das Sonnenlicht behindern und die Effizienz verringern.

Dieses Design verbessert die Lichtabsorption, verbessert die Effizienz und bietet eine sauberere Ästhetik. Damit ist es ideal für Anwendungen, die eine leistungsstarke Solarenergieumwandlung erfordern. Bemerkenswerte Beispiele sind interdigitierte Rückkontakt (IBC) und Metall-Wrap-Through-Solarzellen (MWT).

Back -Kontakt -SolarzellenmarktÜberblick

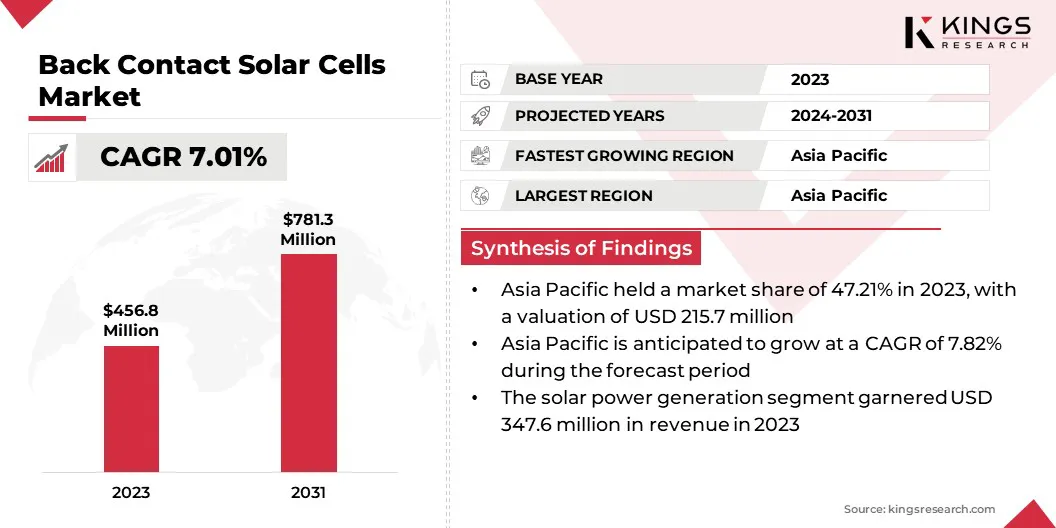

Die Marktgröße für den globalen Rückkontakt Solarzellen wurde im Jahr 2023 mit 456,8 Mio. USD bewertet und wird voraussichtlich von 486,1 Mio. USD im Jahr 2024 auf 781,3 Mio. USD bis 2031 wachsen, was im Prognosezeitraum eine CAGR von 7,01% aufwies.

Das Wachstum des Marktes wird auf die zunehmende Nachfrage nach hocheffizienten Solartechnologien und Fortschritten bei den Herstellungsprozessen zurückzuführen. Diese Zellen bieten überlegene Energieumwandlungsraten und verbesserte Ästhetik, wodurch sie ideal für Wohn-, Gewerbe- und Industrieanwendungen sind.

Darüber hinaus fördern unterstützende staatliche Richtlinien, einschließlich steuerlicher Anreize und Ziele für erneuerbare Energien, Investitionen und beschleunigen die Einführung von Solarzellen der Rückkontakt weltweit.

Große Unternehmen, die in der Global Back Contact Solar Cells Industry tätig sind, sind Sunpower Corporation, Panasonic Holdings Corporation, LG Electronics, Trina Solar Limited, Longi, Jinkosolar, JA Solar Technology Co., Ltd., Hanwha Q Cells, Motech Industries Inc., Solar Holdings As, Mitsubishi Electric Corporation, Kyocera Corporation, Kyocera Corporation, Kyocera Corporation, Kyocera Corporation, WWUX Suntech Power Co. Co., Ltd., Kyocera Corporation und andere.

Regierungsrichtlinien und Anreize fördern das Marktwachstum. Steuergutschriften, Futterzölle und Subventionen fördern die Einführung der Sonneneinstrahlung, während die Vorschriften für die Kohlenstoffemissionen und die Energieeffizienz die Nachfrage nach fortgeschrittenen Photovoltaiklösungen steigern.

Solarprojekte im Versorgungsmaßstab profitieren von leistungsbasierten Anreizen und bevorzugen die Solarzellen der Rückkontakt für ihre höheren Energieerträge. Die Einhaltung erneuerbarer Energien zielt auf eine weitere Expansion des Marktes für die Bolsters ab.

- Die 7. Sitzung der International Solar Alliance (ISA), die im November 2024 in Neu -Delhi stattfand, konzentrierte sich auf die Beschleunigung der Einsatz von Solarenergie, insbesondere in Regionen mit begrenztem Energiezugang. Die wichtigsten Diskussionen behandelten Initiativen, Programme und Finanzierungssysteme, die darauf abzielten, Solarenergieprojekte zu unterstützen und die globale Zusammenarbeit zu erfüllen.

Schlüsselhighlights:

- Die Marktgröße für den globalen Back -Kontakt -Solarzellen wurde im Jahr 2023 bei 456,8 Mio. USD erfasst.

- Der Markt wird voraussichtlich von 2024 bis 2031 mit einer CAGR von 7,01% wachsen.

- Der asiatisch -pazifische Raum hatte im Jahr 2023 einen Anteil von 47,21% im Wert von 215,7 Mio. USD.

- Das Segment Perc (Passivierter Emitter und Rückkontakt) erzielte 2023 einen Umsatz von 183,3 Mio. USD.

- Das Segment für Projekte im Versorgungsmaßstab wird voraussichtlich bis 2031 USD 395,1 Mio. USD erreichen.

- Das Segment Solarenergiegenerierung soll im Prognosezeitraum eine robuste CAGR von 7,45% erhöhen.

- Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 6,98% wachsen.

Marktfahrer

"Wachstum der verteilten Solarenergieanlagen"

Die Einführung verteilter Solarenergiesysteme steigt, hauptsächlich aufgrund der zunehmenden Energieunabhängigkeit und der Dezentralisierung der Gitter. Wohnanlagen für Wohn- und Gewerbedacher erfordern hocheffiziente Sonnenkollektoren, um die Stromerzeugung in begrenzten Räumen zu maximieren.

Das Wachstum des Marktes für den Rückenkontakt profitiert von dieser Einführung, da diese Zellen eine überlegene Raumnutzung und eine höhere Energieleistung pro Flächeneinheit ermöglichen. Die Nachfrage nach Solartechnologie im Rückkontakt wird durch Unternehmen und Hausbesitzer, die in Solarenergiespeicher und Lösungen für die Nr-Netze investieren, weiter verstärkt.

- Im Juli 2023 berichtete die International Energy Agency (IEA) in ihrem jüngsten Markt für erneuerbare Energien, dass die verteilte PV im Jahr 2024 voraussichtlich erheblich wachsen wird, was einem Anstieg von über 30% gegenüber 2022 kennzeichnet.

Marktherausforderung

"Hohe Herstellungskosten und materielle Einschränkungen"

Eine große Herausforderung, die das Wachstum des Marktes für den Rückkontakt -Solarzellen behindert, sind die hohen Herstellungskosten, die mit komplexen Produktionsprozessen und der Verwendung fortschrittlicher Materialien verbunden sind. DieseSolarzellenErfordern Sie Präzisionstechnik und spezialisierte Geräte und steigern die Produktionskosten. Darüber hinaus führt die Abhängigkeit von kostspieligen oder begrenzten Rohstoffen zur Lieferkette ein.

Um diese Herausforderungen zu bewältigen, investieren Unternehmen in die laserverstärkte Fertigung, die Optimierung der Materialnutzung und die Entwicklung kostengünstiger Alternativen. Strategische Partnerschaften und die erhöhte Produktionskapazität führen zu Kostensenkungen, wodurch der Kontakt mit Solarzellen kommerziell lebensfähig wird und gleichzeitig hohe Effizienz- und Leistungsstandards aufrechterhält.

Markttrend

"Technologische Fortschritte bei der Photovoltaikherstellung"

Kontinuierliche Fortschritte bei der Photovoltaik -Herstellung verbessern die Effizienz und Erschwinglichkeit von Solarzellen der Rückkontakt und entstehen ASD ein wichtiger Markttrend. Forschungs- und Entwicklungsbemühungen konzentrieren sich auf die Verbesserung der materiellen Qualität, die Optimierung von Produktionsprozessen und die Reduzierung der Herstellungskosten.

Innovationen in den verbindeten Rückenkontakt (IBC) und Metall-Wrap-Through (MWT) -Technologien verbessern den Elektronentransport und steigern die Energieleistung. Die Entwicklung von Automatisierung und Präzisionstechnik in der Solarzellproduktion erhöht die Skalierbarkeit.

Reduzierte Produktionskosten machen einen leistungsstarken Kontakt mit Solarzellen zugänglicher und steigern ihre Einführung in Wohn-, Gewerbe- und Industrieanwendungen.

Laut dem neuesten Bericht des Weltwirtschaftsforums haben sich jüngste Fortschritte in der Solartechnologie durch Perovskite entstanden, einer Klasse kristalline Verbindungen, die für Sonnenkollektoren als sehr vielversprechend angesehen werden.

Ihre Fähigkeit, verschiedene Farben im Solarspektrum zu absorbieren, ermöglicht es ihnen, mehr Leistung zu erzeugen, wenn sie mit Materialien wie Silizium kombiniert werden. In einer kürzlich veröffentlichten Studie in Nature hat der in China ansässige Solarmodul-Hersteller Longi seine Fortschritte bei der Entwicklung von Perovskit-Silicon-Tandem-Solarzellen beschrieben, was die Effizienz durch Schichten einer ultra-dünnen Perowskitzelle über eine herkömmliche Siliziumzelle verbessert.

Back -Kontakt -Solarzellen -Marktbericht Snapshot

|

Segmentierung |

Details |

|

Nach Technologie |

PERC (Passivierter Emitter und hinterer Kontakt), IBC (interdigitierter Rückkontakt), HJT (Heterojunction Technology), andere Technologien |

|

Nach Endbenutzer |

Projekte für Wohn-, Gewerbe-, Industrie- und Versorgungsmaßnahmen im Dienstleistungsmaßstab |

|

Durch Anwendung |

Solarenergieerzeugung, Off-Grid-Systeme, BIPV (Gebäude integrierter Photovoltaik) |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas |

|

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums |

|

|

Naher Osten und Afrika: Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas |

|

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- By Technology (PERC (Passivated Emitter and Rear Contact), IBC (Interdigitated Back Contact), HJT (Heterojunction Technology), and Other Technologies): The PERC (Passivated Emitter and Rear Contact) segment earned USD 183.3 million in 2023 due to its superior efficiency, cost-effectiveness, and widespread adoption in utility-scale and residential solar installations, making it a preferred choice for Hersteller und Investoren suchen leistungsstarke und kommerziell lebensfähige Solarlösungen.

- Nach Endbenutzern (Projekte für Wohn-, Gewerbe-, Industrie- und Versorgungsmaßnahmen): Das Projekt-Segment im Bereich der Versorgungsmaßnahme hielt einen Anteil von 49,04% des Marktes im Jahr 2023, das durch Erhöhung der Anleger in groß angelegten Solarparksen, höherer Energieertrag pro Modul und wachsende Anreize für die staatliche Anreize für die Integration von Grid-Grid-Integrationen erhöht wurde.

- Nach Anwendung (Solarstromgenerierung, Off-Grid-Systeme und BIPV (bauen integrierte Photovoltaiken): Das Segment der Solarstromgenerierung wird wahrscheinlich im Prognosezeitraum mit einer CAGR von 7,45% wachsen, was größtenteils auf seine hohen Energieumwandlungsffizienz zugeordnet ist, die Effizienz mit hoher Energieumwandlung erhöht, und die Antriebsanträge, die durch staatliche Antriebsanträge, und reneuere Energieversorgungsanlagen, und erneuerbare Energien-Ziele steigern.

Back -Kontakt -SolarzellenmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

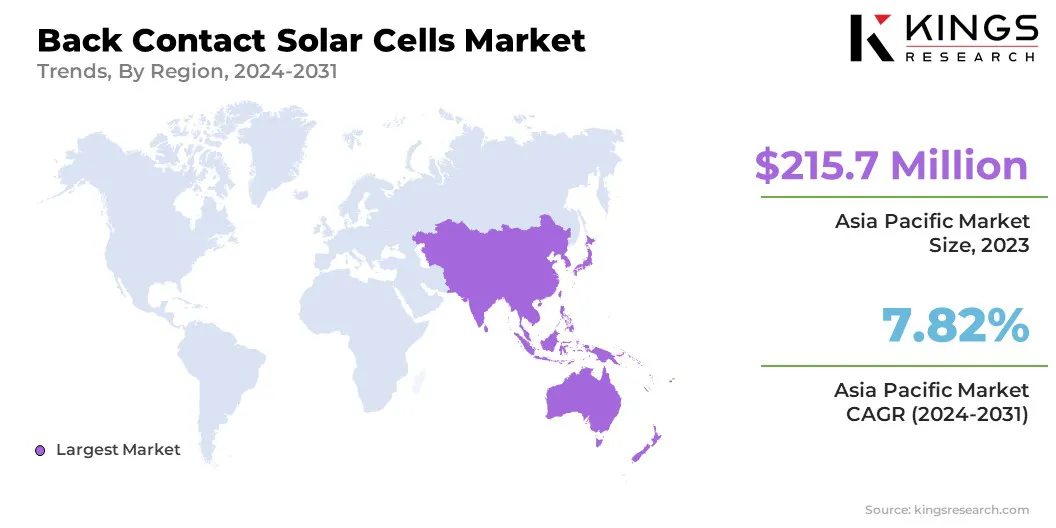

Der Markt für Solarzellen im asiatisch -pazifischen Raum machte 2023 einen erheblichen Anteil von rund 47,21% im Wert von 215,7 Mio. USD aus. Regierungen im gesamten asiatisch -pazifischen Raum fördern die Einführung der Solarenergie durch günstige Richtlinien, Investitionen und Anreize.

Länder wie China, Indien, Japan und Australien führen Futterzölle, Steuervorteile und Ziele für erneuerbare Energien durch. Initiativen wie Chinas 14. Fünfjahresplan und Indiens PM-Kusum-Schema-Programm unterstützen fortschrittliche Solartechnologien, einschließlich Rückkontakt-Solarzellen. Regulatorische Mandate für erneuerbare Energien stärken das regionale Marktwachstum weiter.

- Laut dem im November 2024 im Ministerium für neuen und erneuerbaren Energien im Ministerium für neuen und erneuerbaren Energien veröffentlichten Bericht leitete der asiatisch -pazifische Raum globale Solarinvestitionen, wobei der Sektor 2023 223 Milliarden USD zugewiesen hatte.

Darüber hinaus beherbergt der asiatisch -pazifische Raum große Solarhersteller wie Longi, Jinkosolar, Trina Solar und JA Solar, die stark in Forschung und Entwicklung investieren, um die Effizienz und Skalierbarkeit von Solarzellen zu verbessern. Eine gut etablierte Lieferkette, gepaart mit Fortschritten in der Photovoltaik-Herstellung, fördert die Einführung von Solarzellen der Rückkontakt in der Region.

Nordamerika -Rückenkontakt -Solarzellen -Industrie wächst im Prognosezeitraum auf eine CAGR von 6,98%. Unterstützende Richtlinien auf Bundes-, Landes- und lokaler Ebene fördern dieses Wachstum.

Das US-amerikanische Inflation Reduction Act (IRA) bietet Steuergutschriften, Produktionsanreize und Finanzierung von Projekten für saubere Energie und fördert die Investitionen in hocheffiziente Solartechnologien und die Dmestikproduktion. Darüber hinaus unterstützen die Net Messing-Richtlinien, die Netto-Mess-Richtlinien, die staatlichen Niveau-Portfolio-Standards (RPS) und die ITC (Solar Investment Tax Credits) die Markterweiterung in den USA und Kanada.

- TDie USA haben Tarife für importierte Solarkomponenten zum Schutz der Inlandsindustrie umgesetzt. Ab Januar 2025 haben sich die Tarife für Solarwafer und Polysiliciumimporte aus China von 25% auf 50% gestiegen. Staatliche Vorschriften spielen ebenfalls eine bedeutende Rolle; Zum Beispiel hat Texas Legislativvorschläge eingeführt, um den Verbraucherschutz und die Branchenstandards im Solarsektor in Wohngebieten zu verbessern.

Darüber hinaus tragen groß angelegte Solarparks erheblich zum regionalen Marktwachstum bei. Entwickler priorisieren Hochleistungs-Solarmodule, um die Energieerträge zu maximieren und die Projektökonomie zu verbessern.

Die Effizienzvorteile von Solarzellen der Rückkontakt machen sie zu einer attraktiven Wahl für Installationen im Dienstprogramm, insbesondere in Regionen mit starken Solaranreizen wie Kalifornien, Texas und Florida.

Regulatorische Rahmenbedingungen

- In den USADas Inflationsreduzierungsgesetz (IRA) von 2022 bietet erhebliche Steuergutschriften und Anreize für Projekte für saubere Energie, einschließlich fortschrittlicher Solartechnologien wie Solarzellen mit Rückkontakt. Diese Gesetzgebung zielt darauf ab, die inländische Fertigung zu stärken und die Abhängigkeit von Importen zu verringern. Zusätzlich, .

- In EuropaDas Net-Zero-Industriegesetz, das im Rahmen des Green Deal Industrial Plans eingeführt wurde, zielt darauf ab, die Herstellung sauberer Technologien innerhalb der EU zu skalieren. In dieser Gesetzgebung wird versucht, die regulatorischen Rahmenbedingungen zu vereinfachen, Projektgenehmigungen zu beschleunigen und ehrgeizige Ziele festzulegen, z.

- ChinaBietet erhebliche Subventionen für die Solarindustrie und fördert die Inlandsfertigung und den Export von Solarkomponenten. Diese aggressive Unterstützung hat China als führenden globalen Anbieter von Solartechnologien positioniert. Diese Richtlinien haben jedoch auch zu globalen Handelsspannungen und Schutzmaßnahmen aus anderen Ländern geführt, die darauf abzielen, ihre Inlandsindustrie vor Wettbewerbspreisen zu schützen.

- Geben Sie im Juni 2026Indien mandate, dass saubere Energieprojekte Solarphotovoltaikmodule aus im Inland hergestellten Zellen verwenden. Diese Politik zielt darauf ab, die Abhängigkeit von Importen, insbesondere aus China, zu verringern und die lokale Fertigung zu stärken. Um diese Initiative zu unterstützen, hat Indien importierte Sonnenkomponenten Zölle auferlegt und bietet Anreize für die Inlandsproduktion. Große Unternehmen wie Tata Power and Reliance Industries investieren als Reaktion auf diese Vorschriften in die Erweiterung der Indiens Solarzellenherstellung.

Wettbewerbslandschaft

Der Markt für globale Back -Kontakt -Solarzellen zeichnet sich durch eine Reihe von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch aufstrebende Akteure. Marktteilnehmer konzentrieren sich auf Innovation und die Entwicklung neuer Produkte. Unternehmen investieren in fortschrittliche Forschung, um die Effizienz, Haltbarkeit und Kosteneffizienz zu verbessern.

Strategische Zusammenarbeit, technologische Upgrades und Produkteinführungen der nächsten Generation ermöglichen es Unternehmen, sich auf dem Markt zu unterscheiden. Durch die Integration modernster Materialien und die Optimierung der Herstellungsprozesse stärken die wichtigsten Akteure ihre Marktposition und befriedigen die steigende Nachfrage nach hoher LeistungSolarenergielösungen.

- Im November 2024 führte Longi eine Heteroübergang-Rückkontakt-Solarzelle mit 27,3% Effizienz ein, wodurch die laserverstärkte Herstellung nutzt, um die Materialkosten zu senken und die Leistung zu verbessern. Diese Innovation präsentiert eine skalierbare, hocheffiziente Solartechnologie und minimiert gleichzeitig die Abhängigkeit von seltenen Materialien.

Liste der wichtigsten Unternehmen im hinteren Kontakt mit Solarzellen: Markt:

- Sunpower Corporation

- Panasonic Holdings Corporation

- LG -Elektronik

- Trina Solar Limited

- Longi

- Jinkosolar

- JA Solar Technology Co., Ltd.

- Hanwha Q -Zellen

- Motech Industries Inc.

- Solarbestände als

- Mitsubishi Electric Corporation

- Kyocera Corporation

- Wuxi Suntech Power Co., Ltd.

- Risien Energy Co., Ltd.

- Kyocera Corporation

Jüngste Entwicklungen (Expansion/Produkteinführung)

- Im Januar 2025Aiko Solar begann mit der Produktion in seiner Jinan-Anlage, seinem dritten Fertigungsort für All-Back-Contact-Solarmodule vom Typ N-Typ. Die erste 10 GW-Phase der Anlage wird mit einer Gesamtkapazität von 30 GW für Solarzellen und Panels ausgestattet und wird voraussichtlich Ende 2025 einen umfassenden Ausgang erzielen.

- Im Dezember 2024Trina Solar kündigte an, dass seine TOPAs-Solarzelle vom N-Typ N-Typ mit Heterojunction (HJT- oder SHJ) -Technologie eine Effizienz von 27,08% erreichte und ein neues Benchmark für die Solarzellen vorne und hinten feststellte. Dies markiert die erste Instanz einer kristallinen Silizium -Solarzelle mit einer vorderen und hinteren Kontaktstruktur von 27% Effizienz auf der Vorderseite.

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle