BFSI

Banking as a Service-Markt

Banking as a Service-Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Unternehmen (Großunternehmen, kleine und mittlere Unternehmen), nach Endbenutzer (Banken, NBFC, Regierung) und regionale Analyse, 2023-2030

Seiten : 120

Basisjahr : 2022

Veröffentlichung : September 2023

Berichts-ID: KR101

Größe des Banking-as-a-Service-Marktes

Die Größe des globalen Banking-as-a-Service-Marktes wurde im Jahr 2022 auf 540,86 Milliarden US-Dollar geschätzt und wird bis 2030 voraussichtlich 3863,91 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 28,78 % von 2023 bis 2030 entspricht. Im Rahmen der Arbeit enthält der Bericht angebotene Lösungen von Unternehmen wie Solaris SE, Currencycloud, Bnkbl Ltd, firmierend als Bankable., Prime Treasury Services PTY. LTD, Green Dot Corporation, MatchMove Pay Pte Ltd, PayPal Holdings, Inc., Sopra Banking Software, Treezor, Twilio Inc. und andere.

Banking as a Service wird durch die nahtlose Integration von Finanzdienstleistungen und -produkten in nichtfinanzielle digitale Plattformen ermöglicht, die von Kunden häufig für verschiedene Aktivitäten wie Einzelhandel, E-Commerce, Reisen, Gesundheits- und Telekommunikationsdienste genutzt werden. Dadurch können Nichtbanken-Finanzunternehmen Finanzprodukte und -dienstleistungen unter ihrer eigenen Marke anbieten und so ein intensiveres Kundenerlebnis schaffen. Um dies zu erreichen, können Finanzinstitute erschwingliche, skalierbare und Cloud-native Technologie nutzen, um eine Plattform zu entwickeln, die diese Dienste anbieten kann, mit dem zusätzlichen Vorteil, dass die mit der Kundenbetreuung verbundenen Kosten gesenkt werden.

Das Wachstum des Finanzsektors könnte durch die zunehmende Zahl von Cyberangriffen beeinträchtigt werden, die auf persönliche Bankdaten von Kunden abzielen. Solche Angriffe können das Vertrauen der Kunden in die Branche erheblich beeinträchtigen und möglicherweise zu einer geringeren Akzeptanz digitaler Bankdienstleistungen führen. Daher ist es für Bankinstitute von entscheidender Bedeutung, erhebliche Ressourcen für Cybersicherheitsmaßnahmen bereitzustellen, um Kundendaten zu schützen und ihr Vertrauen zu wahren. Wird dies versäumt, kann dies zu einem erheblichen Wachstumsrückgang in der Finanzbranche führen.

Beispielsweise kam es bei Equifax, einer der drei größten Kreditauskunfteien in den USA, zu einem massiven Datenverstoß gegen sensible private Daten von fast 143 Millionen Personen. Der Verstoß wurde schließlich auf unzureichende Cybersicherheitsmaßnahmen zurückgeführt und beeinträchtigte das Vertrauen der Kunden in Equifax erheblich, was zu einem erheblichen Rückgang des Marktwerts und der Reputation des Unternehmens führte.

Analystenbewertung

Banking as a Service (BaaS) hat in letzter Zeit zunehmend an Dynamik gewonnen und bietet einzigartige Vorteile für Finanzinstitute und Technologieanbieter, die als Neobanken Bankprodukte und -dienstleistungen anbieten möchten. Neobank-Anbieter wie Chime, Varo und Affirm haben bestimmte Märkte identifiziert, die sie mit ihren Angeboten bedienen möchten, benötigen jedoch Bankpartner, da sie nicht über die Erlaubnis verfügen, als Banken zu fungieren. Dieses Partnerschaftsmodell, bei dem Neobanken ihre Produkte und Dienstleistungen anbieten und Einnahmen aus an Kunden weitergegebenen Gebühren sowie Kredit-Spreads und Interchange-Erträgen erzielen können, ist an die Fähigkeit der Bank gebunden, die Kredit- und/oder Einlagensalden in ihren Büchern zu halten.

Durch die Partnerschaft mit Technologieanbietern erhalten sie Zugriff auf ihre Banklizenz und Einnahmen aus dem Austausch, den sie mit der Neobank teilen. BaaS hat sich im Finanzsektor als effektives Geschäftsmodell erwiesen, das die Zusammenarbeit zwischen verschiedenen Akteuren der Branche fördert, um innovative und benutzerfreundliche Banklösungen einzuführen.

Marktdefinition

Banking as a Service (BaaS) ist ein Geschäftsmodell, das Partnerschaften zwischen Finanzinstituten und Technologieanbietern fördert, um Bankprodukte und -dienstleistungen anzubieten. In solchen Kooperationen können Neobank-Anbieter ihre Produkte und Dienstleistungen auf bestimmten Märkten anbieten und gleichzeitig Banklizenzen nutzen.

Durch BaaS profitieren Neobank-Anbieter von der Erzielung von Einnahmen durch den Kunden in Rechnung gestellte Gebühren, Kreditspannen und Interbankeneinnahmen. Banken hingegen profitieren davon, Kredit- und Einlagenguthaben zu halten, Interbankenerlöse zu teilen und Zahlungen von Technologieanbietern für den Zugang zu ihrer Bankcharta zu erhalten.

BaaS erfreut sich immer größerer Beliebtheit und erleichtert die Zusammenarbeit und Innovation im Finanzsektor. Durch die Einführung neuer und benutzerfreundlicher digitaler Bankdienstleistungen hat es sich auf ein breiteres Kundenspektrum ausgewirkt, insbesondere auf Menschen mit geringem Bankkonto.

BaaS wird voraussichtlich ein wesentlicher Bestandteil bei der Förderung finanzieller Inklusion und Innovation im Zuge der Weiterentwicklung der Finanzbranche sein. Die Einhaltung regulatorischer Standards ist jedoch von entscheidender Bedeutung, um Vertrauen und Kontinuität im Finanzsektor aufrechtzuerhalten.

Dynamik des Banking-as-a-Service-Marktes

Die Einführung von BaaS in Finanzdienstleistungen spielt eine entscheidende Rolle bei der Förderung des Marktwachstums. Die zunehmende Nutzung von Finanzdienstleistungen, darunter Bankgeschäfte, Börsen, Portfoliomanagement, Vermögensverwaltung und Versicherungen, deutet auf einen wachsenden Trend hin zu digitalen Transaktionen im Bankwesen hin. Die digitale Revolution hat in den letzten Jahren durch die Verbreitung von Internetdiensten an Dynamik gewonnen, was zu einer höheren BaaS-Einführung bei mobilen Nutzern und Geschäftsinhabern geführt hat, die digitale Technologien im Bankensektor einführen.

Darüber hinaus arbeiten Banken mit FinTech-Unternehmen zusammen, um BaaS-Produkte und -Dienste anzubieten, was zu höheren Einnahmen, geringeren Kosten und einer höheren Kundenzufriedenheit geführt hat. Durch solche Kooperationen sind innovative Bankplattformen entstanden, die effizientere Bankdienstleistungen ermöglichen und gleichzeitig das Kundenerlebnis verbessern. Letztendlich bietet der digitale Wandel hin zu BaaS-Modellen eine große Chance für die Bankenbranche, sich für die Zukunft neu aufzustellen.

Der Banking as a Service (BaaS)-Sektor steht aufgrund der hohen Anfangskosten für die Einführung seiner Technologien vor einigen Herausforderungen. Für kleine und mittlere Unternehmen (KMU) ist es nicht ganz einfach, sich diese Anschaffungskosten leisten zu können. Während einige Experten behaupten, dass diese Kosten einen übermäßigen Druck auf solche Unternehmen ausüben, behaupten andere, dass Unternehmen diese Technologien zu viel geringeren Kosten und viel früher in ihrem Wachstumskurs nutzen könnten.

Darüber hinaus sind die mit der BaaS-Technologie verbundenen hohen Anschaffungskosten zu einer erheblichen Herausforderung für das Marktwachstum geworden. Die Innovation, die finanzielle Inklusivität und das Kooperationspotenzial der BaaS-Technologie machen sie zu einem entscheidenden Bestandteil für die Zukunft der Bankenbranche.

Segmentierungsanalyse

Der globale Markt ist nach Unternehmen, Endbenutzer und Geografie segmentiert.

Von Enterprise

Basierend auf dem Unternehmen ist der Banking-as-a-Service-Markt in große Unternehmen und kleine und mittlere Unternehmen unterteilt. Das Großunternehmenssegment dominierte im Jahr 2022 den Marktanteil von 66,17 %. Große Unternehmen nutzen zunehmend Banking-as-a-Service, da sie Finanzdienstleistungen anbieten, ohne dass umfangreiche technische Entwicklungen oder die Einhaltung gesetzlicher Vorschriften erforderlich sind. Dies kann zu niedrigeren Kosten und einer schnelleren Markteinführung von Finanzangeboten führen, sodass Unternehmen die sich ändernden Bedürfnisse ihrer Kunden effizienter erfüllen können. Darüber hinaus wird die Integration von Bankdienstleistungen in aktuelle Plattformen und Arbeitsabläufe für Unternehmen angesichts der zunehmenden Verbreitung eingebetteter Finanz- und FinTech-Funktionen immer wichtiger, um wettbewerbsfähig zu bleiben.

Nach Endverwendung

Basierend auf den Endnutzern wird die Banking-as-a-Service-Branche in Banken, NBFC und Regierung kategorisiert. Das Bankensegment dominierte im Jahr 2022 den Marktanteil von 57,79 %. Banken sind sowohl große Nutzer als auch Anbieter von Banking as a Service. Sie nutzen diesen Service, um die Betriebskosten zu senken, ihren Betrieb zu skalieren und ihren Kunden ein breiteres Spektrum an Finanzangeboten anzubieten. Durch die Auslagerung von Dienstleistungen und die Zusammenarbeit mit anderen Finanzinstituten können sich Banken auf ihre Kernkompetenzen konzentrieren und gleichzeitig die Vorschriften einhalten. Die Flexibilität und Skalierbarkeit von Banking as a Service machen es zu einer attraktiven Option für Banken, die ihre Effizienz verbessern und in einem sich ständig weiterentwickelnden Markt wettbewerbsfähig bleiben möchten.

Regionale Analyse des Banking-as-a-Service-Marktes

Basierend auf einer regionalen Analyse wird der globale Banking-as-a-Service-Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika unterteilt.

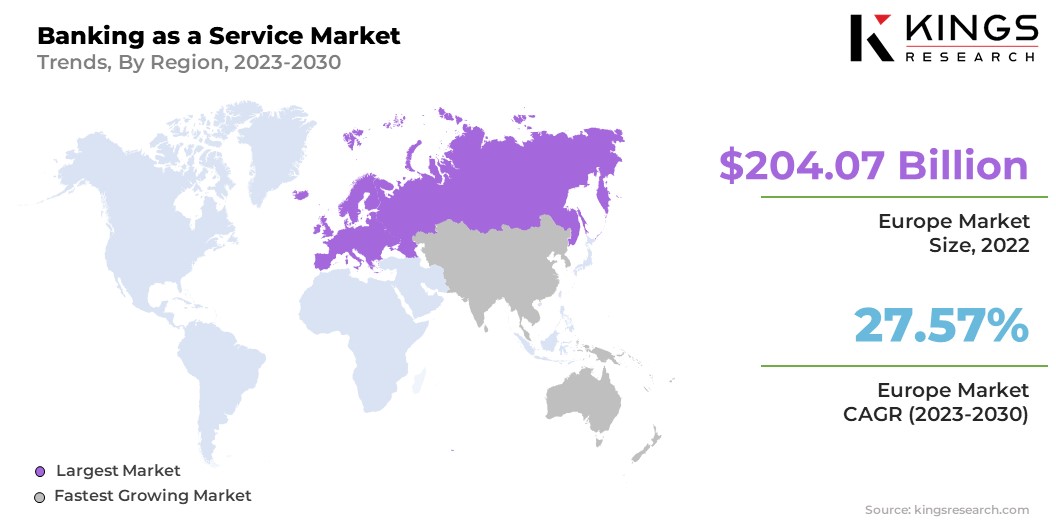

Der europäische Marktanteil von Banking as a Service lag im Jahr 2022 auf dem Weltmarkt bei rund 37,73 %, mit einer Bewertung von 204,07 Milliarden US-Dollar. Banking as a Service ist ein globaler Trend, den Finanzinstitute auf der ganzen Welt nutzen, um ihre Abläufe und Kundenangebote zu verbessern. Die Akzeptanz von Banking as a Service variiert je nach Faktoren wie Marktnachfrage, regulatorischem Umfeld und technologischen Möglichkeiten und nicht nach bestimmten geografischen Regionen.

Wettbewerbslandschaft

Der globale Branchenbericht „Banking as a Service“ wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung des globalen Marktes liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre jeweiligen Marktanteile in verschiedenen Regionen zu erhöhen. Expansion und Investitionen umfassen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, neue Produktionsanlagen und die Optimierung der Lieferkette.

Liste der wichtigsten Unternehmen im Banking-as-a-Service-Markt

- Solaris SE

- Währungswolke

- Bnkbl Ltd firmiert als Bankable.

- Prime Treasury Services PTY. LTD

- Green Dot Corporation

- MatchMove Pay Pte Ltd

- PayPal Holdings, Inc.

- Sopra-Banking-Software

- Treezor

- Twilio Inc.

Wichtige Branchenentwicklungen

- Mai 2022 (Erweiterung) -Oracle FS sicherte sich neue Verträge für sein Flexcube-Kernbankensystem mit Caixa Economica da Misericordia de Angra do Heroismo in Portugal und Signature Bank, einem FinTech-Start-up, in Nigeria. Die historische portugiesische Bank wird eine Reihe von Oracle FS-Lösungen nutzen, während das nigerianische Start-up Flexcube zur Unterstützung seiner Geschäftstätigkeit implementieren wird.

- September 2022 (Übernahme) –Jack Henry erwarb Payrailz, ein Unternehmen, das fortschrittliche digitale Zahlungslösungen anbietet. Mit diesem Schritt stärkte Jack Henry sein Zahlungsökosystem und stärkte seine Payments-as-a-Service-Strategie. Diese Übernahme steht im Einklang mit dem Open-Banking-Ansatz des Unternehmens und unterstützt die Integration eingebetteter Finanz- und FinTech-Funktionen.

Der globale Banking-as-a-Service-Markt ist unterteilt in:

Von Enterprise

- Großes Unternehmen

- Kleine und mittlere Unternehmen

Nach Endverwendung

- Banken

- NBFC

- Regierung

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Frankreich

- Vereinigtes Königreich

- Spanien

- Deutschland

- Italien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest der Asien-Pazifik-Region

- Naher Osten und Afrika

- GCC

- Nordafrika

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Lateinamerika

- Brasilien

- Argentinien

- Rest Lateinamerikas

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle