Essen und Getränke

Flaschenwassermarkt

Marktgröße, Anteil, Wachstums- und Industrieanalyse in Flaschenwasser (Quellwasser, Mineralwasser, gereinigtes Wasser, funkelndes Wasser, aromatisiertes Wasser, stilles Wasser, funktionell ) und regionale Analyse, 2024-2031

Seiten : 190

Basisjahr : 2023

Veröffentlichung : January 2025

Berichts-ID: KR1219

Marktgröße für Flaschenwasser

Die Größe des weltweiten Marktes für Flaschenwasser wurde im Jahr 2023 auf 268,66 Milliarden US-Dollar geschätzt und soll von 300,95 Milliarden US-Dollar im Jahr 2024 auf 743,33 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 13,79 % im Prognosezeitraum entspricht.

Der globale Anstieg der Wasserbedarf in Flaschen kann auf seine Bequemlichkeit und Topf, den Mangel an Zugang zu sauberem Wasser, das Wachstum der Tourismus und die Gastgewerbebranche sowie die Steigerung der Produktinnovation und -diversifizierung zurückzuführen sein.

Im Rahmen der Arbeit umfasst der Bericht Produkte von Unternehmen wie Danone, Smeraldina Corporation, The Coca-Cola Company, FIJI Water Company LLC, Nestlé, Bisleri International Pvt. Ltd., Perrier, SANPELLEGRINO, Volvic, Icelandic Glacial und andere.

Angesichts zahlreicher globaler und lokaler Akteure auf dem Flaschenwassermarkt priorisieren Unternehmen die Produktdifferenzierung zunehmend. Flaschenwasserunternehmen errichten DTC-Kanäle (Direct-to-Consumer) über ihre Online-Geschäfte, um ihre Reichweite zu erweitern und eine breitere Verbraucherbasis zu engagieren.

Diese Strategie bietet eine bessere Kontrolle über das Kundenerlebnis, ermöglicht eine direkte Kommunikation mit den Verbrauchern und umgeht traditionelle Einzelhandelsvermittler. Das Anbieten von Abonnementdiensten für die regelmäßige Wasserversorgung verbessert die Verbraucher -Bequemlichkeit und generiert wiederkehrende Einnahmequellen für Unternehmen.

- Zum Beispiel startete Water Delivery Solutions im November 2024 eine neue Plattform für die Wasserversorgung von Wasserversorgung, mit der die Liefervorschriften für Hersteller operiert werden sollen. Dieses abonnementbasierte SaaS-Modell zielt darauf ab, das Kundenerlebnis zu verbessern, indem Lieferpläne mit Echtzeitverfolgung und Optimierung der Logistik in der letzten Meile automatisiert werden.

Der Markt präsentiert ein vielfältiges Produktportfolio, das Quellwasser, Mineralwasser, gereinigtes Wasser, funkelndes Wasser, aromatisiertes Wasser und andere umfasst.

Die inhärente Tragbarkeit und das umfangreiche Vertriebsnetz von Flaschenwasser erhöhen den Komfort, insbesondere für Personen mit einem aktiven Lebensstil. Darüber hinaus wird in Regionen, in denen die Wasserqualität ein Problem darstellt, Flaschenwasser oft als sicherere Alternative angesehen.

Analystenbewertung

Um von der steigenden Nachfrage nach Flaschenwasser zu profitieren, diversifizieren Hersteller ihre Produktportfolios um aromatisiertes Wasser, mit Vitaminen angereichertes Wasser, Wasser mit Elektrolytzusatz und andere Mehrwertangebote.

Sie führen auch neue Flaschengrößen, Multipacks und alternative Verpackungsformate ein, um die verschiedenen Anforderungen der Verbraucher und Verbrauchsmuster zu erfüllen. Diese Strategien ermöglichen es ihnen, ihre Produkte von lokalen Wettbewerbern zu unterscheiden.

Hersteller von Flaschenwasser konzentrieren sich zunehmend darauf, recyceltes Plastik in ihre Flaschen zu integrieren, um die Abhängigkeit von Neuplastik zu verringern und eine zu fördernKreislaufwirtschaft. Viele Unternehmen investieren in Forschung und Entwicklung und übernehmen pflanzliche Kunststoff, die aus erneuerbaren Ressourcen stammen.

Um den Plastikverbrauch weiter zu mildern, wird auch in alternativen Verpackungsformaten wie Aluminiumdosen, Kartons und nachfüllbare Systeme in Flaschenwasser angeboten.

- Im Oktober 2023 startete Chlorophyll Water, ein in den USA ansässiger pflanzlicher Wasseranbieter, eine neue Produktlinie, die in 100% recyceltem Polyethylen-Terephthalat (RPET) verpackt ist. Das Unternehmen nutzt die Cleanflake -Technologie von Avery Dennison, um den Recyclingprozess für diese Flaschen zu optimieren.

Wachstumsfaktoren für Flaschenwassermarkt

Die weltweite Nachfrage nach Wasser in Flaschen ist in den letzten Jahren erheblich gestiegen, vor allem aufgrund der Besorgnis über Wasserknappheit und -verschmutzung. In zahlreichen Entwicklungsländern, darunter Indien, Brasilien, Mexiko und Südafrika, ist Leitungswasser häufig mit Bakterien, Viren, Pestiziden und Industriechemikalien kontaminiert, was es für den Verzehr unsicher macht.

Unzureichende oder nicht existierende Wasseraufbereitungsinfrastruktur in diesen Regionen verschlimmert das Problem weiter, die den Zugang zu sicherem und zuverlässigem Leitungswasser und die Abhängigkeit von Verbrauchern auf alternative Quellen wie Flaschenwasser einschränken.

- Laut einem von der Weltbank im Mai 2024 veröffentlichten Bericht fehlt über 2 Milliarden Menschen Zugang zu sauberem Wasser, wobei jährlich mindestens 1,4 Millionen Todesfälle beitragen und 50% der globalen Unterernährungsfälle betreffen. Darüber hinaus sind weltweit mehr als 800 Millionen Menschen vor einem hohen Risiko einer Dürre ausgesetzt. Dies verstärkt die erhebliche Marktnachfrage nach Wasser in Flaschen und anderen Wasserlösungen.

Der Markt für Flaschenwasser verzeichnet zwar ein starkes Wachstum, steht jedoch vor mehreren Herausforderungen, darunter die erhebliche Erzeugung von Plastikmüll und die daraus resultierende Umweltverschmutzung. Die überwiegende Verwendung von Einweg-Plastikflaschen in der Flaschenwasserindustrie trägt erheblich zur Meeresverschmutzung und zur Gesamtansammlung von Plastikmüll bei.

Um diese Risiken zu mildern, implementieren die Hersteller nachhaltige Verpackungslösungen und investieren in Recycling -Infrastruktur -Sammeln und Recycling verwendet Plastikflaschen.

Trends der Flaschenwasserindustrie

Aufgrund des wachsenden Umweltbewusstseins und strengerer Vorschriften zur Verwendung von Kunststoffen stellen Hersteller von Flaschenwasser zunehmend auf nachhaltige Verpackungslösungen um. Dieser Wandel beinhaltet die Erforschung und Einführung pflanzlicher Kunststoffe, die aus erneuerbaren Ressourcen wie Zuckerrohr und Maisstärke gewonnen werden und potenziell biologisch abbaubar oder zusammensetzbar sind.

Darüber hinaus gewinnen alternative Verpackungsformate, einschließlich Aluminiumdosen, Kartons und Glasflaschen, als nachhaltige Alternativen im Vergleich zu herkömmlichen Plastikflaschen an Traktion.

- Im März 2024 brachte SOURCE, ein in Arizona ansässiges Unternehmen zur Erzeugung von atmosphärischem Wasser mithilfe von Solarenergie, in den USA Trinkwasser in Dosen auf den Markt. Ziel dieser Einführung ist es, das Bewusstsein für die Hydropanel-Technologie des Unternehmens zu schärfen und nachhaltige Wasserbeschaffungspraktiken zu fördern.

Darüber hinaus ist auf dem Flaschenwassermarkt ein wachsender Trend zur Premiumisierung und Markendifferenzierung zu beobachten. Marken betonen zunehmend den natürlichen Ursprung und die Reinheit ihres Wassers und heben bestimmte Quellen oder Grundwasserleiter als Quelle hervor.

Premium-Verpackungen, einschließlich hochwertiger Glasflaschen, einzigartig gestalteter Plastikflaschen und einer anspruchsvollen Kennzeichnung, werden verwendet, um ein Gefühl von Luxus und Exklusivität zu vermitteln, wodurch die Nachfrage nach Flaschenwasser innerhalb des Premium-Segments angeregt wird.

Segmentierungsanalyse

Der globale Markt wurde basierend auf Typ, Vertriebskanal und Geographie segmentiert.

Nach Typ

Basierend auf dem Typ wurde die Flaschenwasserindustrie in Quellwasser, Mineralwasser, gereinigtes Wasser, funkelndes Wasser, aromatisiertes Wasser, stilles Wasser, funktionelles Wasser und andere kategorisiert. Das funktionelle Wassersegment wird voraussichtlich über den Prognosezeitraum mit einer erstaunlichen CAGR von 17,23% wachsen.

Die zunehmende Nachfrage nach funktionellem Wasser, einschließlich Elektrolytwasser, mit Vitaminen angereichertem Wasser, mit Kräutern angereichertem Wasser und anderen, wird wahrscheinlich aufgrund des wachsenden Gesundheitsbewusstseins, sich verändernder Lebensstile und sich ändernder Ernährungsgewohnheiten zunehmen.

Diese funktionellen Getränke zielen häufig auf spezifische Gesundheitsbedürfnisse ab und bieten eine verbesserte Flüssigkeitszufuhr, Elektrolytauffüllung, Immununterstützung, Energiesteigerung und eine gesunde Verdauung. Verbraucher kümmern sich zunehmend proaktiv um ihre Gesundheit und ihr Wohlbefinden und suchen nach Produkten, die über die grundlegende Flüssigkeitszufuhr hinaus zusätzliche Gesundheitsvorteile bieten.

Nach Vertriebskanälen

Basierend auf den Vertriebskanälen wurde der Markt in On-Trade und Off-Trade aufgeteilt. Das Off-Trade-Segment führte im Jahr 2023 den Flaschenwassermarkt an und erreichte einen Umsatz von 268,66 Milliarden US-Dollar.

Der Off-Trade-Vertriebskanal umfasst den Verkauf von Waren, die für den Verbrauch vor den Räumlichkeiten der Einzelhandelsgeschäfte wie Supermärkte, Hypermärkte, Convenience-Stores, vorgesehen sindOnline -Einzelhandel, Fachgeschäfte und andere.

Dieses Segment erzielt aufgrund eines großen Produktsortiments, wettbewerbsfähigen Preisgestaltung und verbesserten Verbraucherbequemlichkeit erhebliche Einnahmen. Darüber hinaus trägt die weit verbreitete Verfügbarkeit von Flaschenwasser in diesen Einzelhandelsgeschäften zu seiner hohen Kauffrequenz bei den Verbrauchern bei.

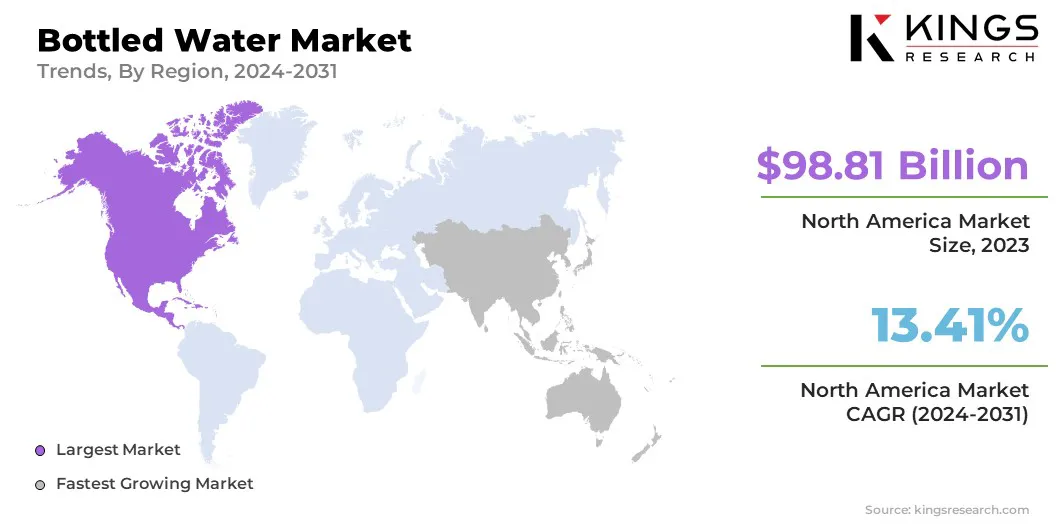

Regionale Analyse des Flaschenwassermarktes

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil von North American Bottled Water machte 36,78% des globalen Marktes im Wert von 98,81 Milliarden USD im Jahr 2023 aus. Die Region profitiert von einer etablierten Einzelhandelsinfrastruktur, die durch die weit verbreitete Verfügbarkeit von Wasser in verschiedenen Einzelhandelsformaten, einschließlich Supermarkets, bequemer, geprägt ist, bequemer, bequem Geschäfte, Tankstellen und andere Verkaufsstellen.

Diese Geschäfte bieten in der Regel Einzelportionsflaschen an, die sich an das Verbrauchersegment „On-the-Go“ richten. Darüber hinaus haben Hersteller von Flaschenwasser effiziente Lieferketten und robuste Vertriebsnetze aufgebaut, um eine pünktliche und zuverlässige Produktlieferung an Einzelhändler auf dem gesamten Kontinent sicherzustellen.

Der asiatisch-pazifische Raum verzeichnet ein rasantes Wachstum, wobei der prognostizierte Umsatz bis 2031 213,41 Milliarden US-Dollar erreichen wird. Dieser Anstieg ist vor allem auf die begrenzte Verfügbarkeit von Trinkwasser für den wachsenden Tourismussektor der Region zurückzuführen.

Als wichtiges Touristenziel, das zahlreiche internationale und inländische Touristen anzieht, erzeugt die Region Asien-Pazifik eine erhebliche Nachfrage nach Wasser in Flaschen.Der Tourismusboom hat ferner zu einer raschen Entwicklung des Hospitality -Sektors geführt, wobei Hotels, Resorts und andere Unterkunftsanlagen üblicherweise in Flaschenwasser als Standardausstattung für die Gäste in Flaschen bereitstellen, wodurch der Verkauf von Wasser in Flaschen erheblich beiträgt.

- In einem von der Pacific Asia Travel Association (PATA) im Oktober 2024 veröffentlichten Bericht ergab, dass die Ankünfte der internationalen Besucher in 47 asiatisch-pazifischen Reisezielen 522 Millionen erreichten, was einem Anstieg von 94,3% gegenüber dem Vorjahr entspricht. Dieses erhebliche Wachstum des internationalen Tourismus wird voraussichtlich eine erhöhte Nachfrage nach Wasser in Flaschen steigern.

Wettbewerbslandschaft

Der globale Bericht über Wasser in Flaschenwasser bietet wertvolle Erkenntnisse, wobei der fragmentierte Charakter der Branche betont wird. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen setzen zahlreiche strategische Initiativen um, wie z. B. den Ausbau ihrer Dienstleistungen, Investitionen in Forschung und Entwicklung (F&E), die Einrichtung neuer Servicebereitstellungszentren und die Optimierung ihrer Servicebereitstellungsprozesse, die voraussichtlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen auf dem Flaschenwassermarkt

- Danone

- Smeraldina Corporation

- Die Coca‑Cola Company

- Fiji Water Company LLC

- Schmiegen

- Bisleri International Pvt. Ltd.

- Perrier

- Sanpellegrino

- Volvic

- Isländischer Gletscher.

Schlüsselentwicklungen der Branche

- November 2024 (Übernahme):Ecolab, ein weltweit führender Anbieter von Hygiene-, Wasser- und Infektionspräventionslösungen, erwarb Barclay Water Management, ein Anbieter von Wassersicherheitslösungen für institutionelle und industrielle Kunden. Bemerkenswerterweise umfasst der Kundenstamm von Barclay Water Management zahlreiche Hersteller von Wasser in Flaschen.

- Juni 2024 (Fusion):Primo Water und Bluetriton kündigten eine Fusion an, um ein führendes nordamerikanisches Unternehmen für gesunde Hydratation zu schaffen. Zu den neu gegründeten Primo -Marken der Entität mit projizierten Nettoeinnahmen von 6,50 Milliarden USD werden Marken wie Polen Spring, Deer Park, Ozarka, Ice Mountain und Pure Life gehören.

- April 2024 (Rebranding):Nestlé Waters North America (NWNA) kündigte seinen neuen Unternehmensnamen Bluetriton Brands an, nachdem er durch One Rock Capital Partners, LLC und Metropoulos & Co. übernommen wurde. Dieses Rebranding spiegelt das Engagement des Unternehmens für ein nachhaltiges Ressourcenmanagement und seine Rolle als Anbieter von Frischwasser wider.

Der globale Markt in Flaschenwasser wurde segmentiert:

Nach Typ

- Quellwasser

- Mineralwasser

- Gereinigtes Wasser

- Funkelndes Wasser

- Aromatisiertes Wasser

- Immer noch Wasser

- Funktionelles Wasser

- Andere

Nach Verteilungskanal

- On-Trade

- Off-Trade

- Andere

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Frankreich

- Vereinigtes Königreich

- Spanien

- Deutschland

- Italien

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- GCC

- Nordafrika

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Lateinamerika

- Brasilien

- Argentinien

- Rest Lateinamerikas

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle