Energie und Kraft

CO2 -Kreditmarkt

Marktgröße, Anteil, Wachstum und Branche analysieren, nach Projekten (Vermeidungs-/Reduktionsprojekte, Kohlenstoff -Sequestrierungsprojekte), nach Typ (freiwillige Kohlenstoffkredite, Compliance Carbon Credits), nach Endbenutzer (Power & Energy, Industrial Manufacturing, Luftfahrt, Luftfahrt, Landwirtschaft, andere) und regionale Analyse, 2024-2031

Seiten : 120

Basisjahr : 2023

Veröffentlichung : February 2025

Berichts-ID: KR463

Marktdefinition

Ein Kohlenstoffkredit, der auch als Kohlenstoffversatz bezeichnet wird, ist ein handelbares Zertifikat, das die Reduzierung oder Entfernung einer Tonne Kohlendioxid (CO₂) oder einer äquivalenten Menge eines anderen Treibhausgass (THG) aus der Atmosphäre darstellt. Es ist eine Schlüsselkomponente marktbasierter Mechanismen, mit denen Emissionsreduzierungen angeregt werden sollen.

Unternehmen können Kohlenstoffkredite erwerben, um ihre eigenen Emissionen auszugleichen und Projekte wie Wiederaufforstung, erneuerbare Energien und CO2 -Erfassung zu unterstützen. Diese Gutschriften werden sowohl in Compliance als auch in freiwilligen Märkten gehandelt, sodass Unternehmen die regulatorischen Anforderungen erfüllen oder Nachhaltigkeitsziele erreichen und gleichzeitig globale Klimaschutzmaßnahmen unterstützen können.

CO2 -KreditmarktÜberblick

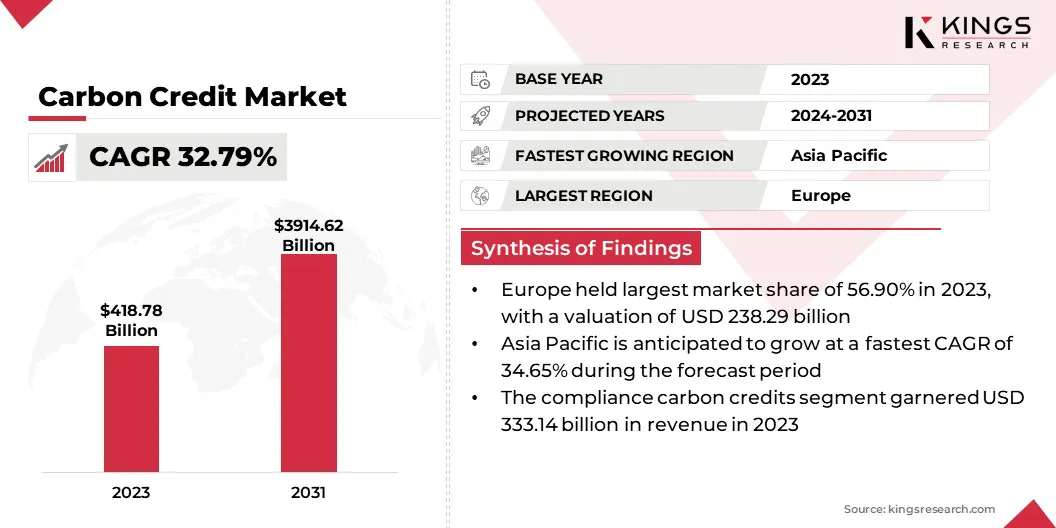

Die globale Größe des Carbon -Kreditmarktes wurde im Jahr 2023 mit 418,78 Mrd. USD bewertet und wird voraussichtlich im Vorhersage von 537,78 Mrd. USD im Jahr 2024 auf 3,914,62 Mrd. USD wachsen, was im Prognosezeitraum einen CAGR von 32,79% aufwies.

Das Wachstum des Marktes wird durch strenge staatliche Vorschriften und Klimapolitik getrieben, die Emissionsreduzierungen in allen Branchen vorschreiben. Darüber hinaus befeuern die zunehmenden Verpflichtungen zur Nachhaltigkeit von Unternehmen die Nachfrage nach CO2-Gutschriften, da Unternehmen sich bemühen, Netto-Null-Ziele zu erreichen.

Die Ausweitung von Carbon -Handelsplattformen und innovativen Marktmechanismen verbessert die Zugänglichkeit weiter, erleichtert nahtlose Transaktionen und zieht mehr Teilnehmer an.

Große Unternehmen, die in der Carbon -Kredit -Branche tätig sind, sind Südpol, 3Degrees Inc., Finite Carbon, Eki Energy Services Ltd., Native, Carbon Trade Exchange (CTX), Carbon Streaming Corporation, Brookfield Renewable Partners L.P., Gold Standard, Climatecare, Klimapartner GmbH, Klimaanlagen, NatureOffice., Tasman Environmental., Klimatrade und andere.

Regierungen weltweit erzwingen strengere Kohlenstoffvorschriften, um Klimaziele zu erreichen und das Wachstum des Marktes zu stärken. Richtlinien wie Cap-and-Trade-Systeme, Kohlenstoffsteuern und obligatorische Emissionsreduzierungsziele sind zwingende Branchen, um sauberere Technologien einzusetzen und Kohlenstoffkredite zu kaufen, um konform zu bleiben.

- Die Umsatzerlöse in den Kohlenstoffpreisen trafen im Jahr 2023 einen Rekord von 104 Milliarden USD, wie in der berichtetWeltbankJährlicher Zustand und Trends der Kohlenstoffpreise 2024, veröffentlicht im Mai 2024.

Die regulatorischen Rahmenbedingungen entwickeln sich ständig weiter und schaffen ein strukturiertes Umfeld für den CO2 -Kredithandel. Länder mit starken Netto-Null-Verpflichtungen stärken die Durchsetzungsmechanismen, um die Beteiligung der Unternehmen an Emissionsreduktionsinitiativen sicherzustellen.

Unterstützende politische Maßnahmen, einschließlich Subventionen für CO2-Offset-Projekte und grenzüberschreitende Handelsabkommen, steigern die Markterweiterung weiter. Während traditionelle Sektoren wie Macht und Industrie weiterhin dominieren, wird in neuen Sektoren wie Luftfahrt, Versand und Abfall zunehmend die Kohlenstoffpreise berücksichtigt.

Zum Beispiel veranlasst der derzeit in einer Übergangsphase in einer Übergangsphase der EU -Mechanismus der EU -Randanpassung die Regierungen, die Kohlenstoffpreise in Branchen wie Eisen und Stahl, Aluminium, Zement, zu erforschen.Düngemittelund Strom.

Schlüsselhighlights:

Schlüsselhighlights:

- Die Größe der Kohlenstoffkreditindustrie wurde 2023 bei 418,78 Mrd. USD verzeichnet.

- Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 32,79% wachsen.

- Europa hatte im Jahr 2023 einen Anteil von 56,90% im Wert von 238,29 Mrd. USD.

- Das Segment zur Vermeidungs-/Reduzierungsprojekte erzielte 2023 einen Umsatz von 344,82 Milliarden USD.

- Das Segment Compliance Carbon Credits wird voraussichtlich bis 2031 in Höhe von 3.386,34 Milliarden USD erreichen.

- Das Power & Energy -Segment wird voraussichtlich bis 2031 einen Umsatz von 1.863,14 Milliarden USD erzielen.

- Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer erstaunlichen CAGR von 34,65% wachsen.

Marktfahrer

"Stärkere regulatorische Aufsicht über Carbon -Kredit"

Die Einführung standardisierter Methoden zur Überprüfung der Kohlenstoffkrediten unterstützt das Wachstum des Carbon -Kredit -Marktes. Regulatorische Rahmenbedingungen wie der verifizierte Carbon Standard (VCS), den Goldstandard und der Global Carbon Council verbessern die Glaubwürdigkeit der Kreditkredit und gewährleisten Transparenz bei Handelsaktivitäten. Die Einrichtung robuster Governance -Modelle minimiert das Risiko von Kohlenstoffkreditbetrug und falscher Darstellung.

Regierungen und Branchenverbände arbeiten daran, internationale CO2 -Kreditpolitik zu harmonisieren und das Vertrauen unter Anlegern und Unternehmensteilnehmern zu stärken. Eine stärkere regulatorische Aufsicht verstärkt die Legitimität der freiwilligen und Compliance -Märkte und führt zu einer zunehmenden Einführung in den Branchen.

- Im Februar 2024 hat Verra die Entwicklung des VCS -Programms (Verified Carbon Standard) fortgeschritten. Dies folgt der Veröffentlichung von Antworten auf Feedback, die während einer hochrangigen Konsultation zu den Regeln und Anforderungen des Programms vom 6. Februar bis 7. April 2023 durchgeführt wurden. Durch das VCS-Programm und die damit verbundenen Initiativen wollen Verra die Klimawirkung auf der Skala beschleunigen, Geschwindigkeit und Integrität erforderlich, um globale Klimaziele zu erreichen. Version 5 wird aktuelle Updates enthalten und das Programm mit den Kerncarbonprinzipien von ICVCM, der nächsten Phase von Corsia und den operationalisierten Etiketten für Artikel 6, Reduzierungen und Umzüge ausrichten.

Marktherausforderung

"Mangel an Standardisierung und Transparenz"

Das Fehlen allgemein anerkannter Standards und Transparenz bei der Überprüfung der Kohlenstoffkredits ist eine erhebliche Herausforderung für das Wachstum des Carbon -Kreditmarktes. Inkonsistente Methoden zur Messung, Berichterstattung und Überprüfung von Emissionsreduzierungen schaffen Glaubwürdigkeitsbedenken, die Einschränkung des Vertrauens der Anleger und die Beteiligung der Unternehmen.

Um diese Herausforderung zu befriedigen, nehmen Unternehmen die Blockchain -Technologie ein, um die Rückverfolgbarkeit zu verbessern und Betrug bei CO2 -Kredit -Transaktionen zu verhindern. Organisationen stimmen weiter mit global anerkannten Frameworks wie ICVCMs Kerncarbonprinzipien und verifiziertem Carbonstandard von Verra überein.

Darüber hinaus verbessert die unabhängige Überprüfung der Drittanbieter und die regulatorische Zusammenarbeit die Marktintegrität und gewährleisten eine größere Rechenschaftspflicht und das Vertrauen in den Handel mit Kohlenstoffkrediten.

Markttrend

"Internationale Klimaabkommen und globale Zusammenarbeit"

Globale Klimaabkommen beeinflussen den Kohlenstoffkreditmarkt. Verpflichtungen im Rahmen des Pariser Abkommens und Entscheidungen auf COP -Gipfeln werden Emissionsreduzierungsziele für Regierungen und Unternehmen festgelegt.

Die internationale Zusammenarbeit erleichtert den grenzüberschreitenden Handel mit Kohlenstoffkrediten und fördert einen einheitlichen Ansatz für das Emissionsmanagement. Multinationale Unternehmen stimmen Nachhaltigkeitsstrategien mit der globalen Klimapolitik aus und steigern die Teilnahme an CO2 -Kreditprogrammen. Die Preise für die Kohlenstoffpreise gewinnen in Schwellenländern an der Anklage und erweitern die Marktreichweite.

- Die gemeinsame Erklärung des EU-China-Erklärung zum Klimawandel, der auf dem EU-China-Gipfel 2015 verabschiedet wurde, erläuterte eine Verpflichtung zur Verbesserung der bilateralen Zusammenarbeit auf den Kohlenstoffmärkten. Das ursprünglich frühere Projekt wurde bis November 2024 aufgrund der Covid-19-Pandemie erweitert. Die Initiative, die als Plattform für den politischen Dialog und die Zusammenarbeit zwischen der EU und China für den Emissionshandel bekannt ist, konzentriert sich auf den Aufbau und die Schulung von Kapazitäten, um Chinas landesweites Emissionshandelssystem zu unterstützen. Am 18. Juni 2024 wurde vom EU-Kommissar eine aktualisierte Absichtserklärung über die Zusammenarbeit mit dem Emissionshandelssystem (ETS) in Brüssel unterzeichnet, die die Zusammenarbeit der EU-China weiter erweiterte und stärkt.

Die Einrichtung von Compliance-Rahmenbedingungen und bilateralen Vereinbarungen verstärkt die regulatorische Ausrichtung und sorgt für die langfristige Marktstabilität.

Snapshot des Carbon -Kreditmarktberichts

|

Segmentierung |

Details |

|

Nach Projekt |

Vermeidungs-/Reduktionsprojekte, Kohlenstoff -Sequestrierungsprojekte |

|

Nach Typ |

Freiwillige Kohlenstoffkredite, Compliance CO2 -Credits |

|

Nach Endbenutzer |

Macht & Energie, industrielle Fertigung, Luftfahrt, Landwirtschaft, andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas |

|

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums |

|

|

Naher Osten und Afrika: Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas |

|

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Nach Projekt (Vermeidungs-/Reduktionsprojekte und Kohlenstoff-Sequestrierungsprojekte): Das Segment Vermeidungs-/Reduktionsprojekte verdiente sich im Jahr 2023 in Höhe von 344,82 Mrd. USD, was auf ihre Kosteneffizienz und Skalierbarkeit zurückzuführen ist und die Industrien ermöglicht, durch Initiativen wie die Adoption von Initiativen wie erneuerbare Energien, die Adoption der erneuerbaren Energien, erhebliche Emissionsreduzierungen zu erreichen, und die Adoption für erneuerbare Energien, die Annahme, Verbesserungen der Energieeffizienz und Methaneinnahme.

- Nach Typ (freiwillige Kohlenstoffkredite und Compliance Carbon Credits): Das Segment Compliance Carbon Credits hielt im Jahr 2023 einen Anteil von 79,55%, aufgrund regulatorischer Mandate und Cap-and-Trade Strafen.

- Nach Endbenutzern (Power & Energy, industrielle Fertigung, Luftfahrt, Landwirtschaft und andere): Das Segment Power & Energy wird voraussichtlich bis 2031 in Höhe von 1.863,14 Milliarden US Nachfrage nach Initiativen zur Carbon -Offset und die Einhaltung der regulatorischen Einhaltung der globalen Dekarbonisierungsziele.

CO2 -KreditmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

.webp) Der Europa Carbon Credit -Markt machte 2023 einen bemerkenswerten Anteil von rund 56,90% im Wert von 238,29 Mrd. USD aus. Das Engagement der Europäischen Union zur Erreichung der Kohlenstoffneutralität bis 2050 unterstützt diese Expansion.

Der Europa Carbon Credit -Markt machte 2023 einen bemerkenswerten Anteil von rund 56,90% im Wert von 238,29 Mrd. USD aus. Das Engagement der Europäischen Union zur Erreichung der Kohlenstoffneutralität bis 2050 unterstützt diese Expansion.

Das EU -Emissionshandelssystem (EU ETS), der weltweit größte Kohlenstoffmarkt, entwickelt sich mit strengeren Emissionskappen und einer erweiterten Abdeckung, einschließlich des maritimen Transports.

Die Überarbeitung der EU -ETs unter der „Passform für 55)”Das Paket erzeugt eine starke Nachfrage nach CO2 -Kredite, da die Branchen die Ziele für die Einhaltung von ehrgeizteren Reduktionszielen erzeugen möchten. Eine stärkere Durchsetzung der Regulierung und höhere Kohlenstoffpreise veranlassen Unternehmen, in Emissionsreduzierungsprojekte zu investieren und das regionale Marktwachstum zu beeinflussen.

Darüber hinaus fördern die europäischen Regierungen aktiv die Erzeugung von Kohlenstoffkrediten durch Investitionen in die CO2-Erfassungs-, Nutzungstechnologien (CCUS) und naturbasierte Lösungen.

Finanzierungsinitiativen und öffentlich-private Partnerschaften beschleunigen groß angelegte CCS-Projekte und verbessern die Verfügbarkeit hochwertiger CO2-Credits. Darüber hinaus schaffen die von der EU und den nationalen Regierungen unterstützten Aufforstung und Vorsteuerprogramme verifizierte Kohlenstoff -Offsets.

Der asiatisch -pazifische Carbon -Kreditindustrie ist bereit, über den Prognosezeitraum mit einer robusten CAGR von 34,65% zu wachsen. Die Einbeziehung von Luftfahrt- und maritimen Emissionen in die Rahmenbedingungen für die Kohlenstoffpreise steigert dieses Wachstum.

Die in der Region tätigen Fluggesellschaften nehmen am Carbon-Offset- und Reduktionsschema für internationale Luftfahrt (Corsia) teil und steigern die Nachfrage nach hochwertigen Offsets. Reederatik bereiten sich auf die Dekarbonisierungsziele der internationalen Maritime -Organisation (IMO) vor, indem sie Kohlenstoffkredite in Emissionsreduzierungsstrategien integrieren.

- Die International Maritime Organization (IMO) und das deutsche Bundesministerium für Umwelt, Naturschutz und Nuklearsicherheit (BMU) haben kürzlich eine Vereinbarung zur Einleitung vorbereitender Aktivitäten für ein Projekt unterzeichnet, das zur Reduzierung der maritimen Transportemissionen in Ost- und Südostasien abzielt. Diese Initiative wird durch die internationale Klimainitiative der BMU (IKI) unterstützt. Um das Projekt voranzutreiben, wird die IMO mit den Partnerschaften im Umweltmanagement für die Meere Ostasien (PEMSEA) zusammenarbeiten, um vorbereitende Arbeiten zu leisten und einen umfassenden Projektvorschlag zu entwickeln.

Darüber hinaus fördert die Einrichtung von Kohlenstoffmärkten in wichtigen Hafenstädten wie Singapur ein strukturiertes Handelsumfeld für Offsets des maritimen Sektors und verstärkt die Rolle der Region beim globalen Carbon -Kredithandel.

Regulatorische Rahmenbedingungen:

- In EuropaDas Europäische Union Emissionshandelssystem (EU ETS) setzt eine Obergrenze für die gesamten Treibhausgasemissionen aus abgedeckten Sektoren und ermöglicht den Handel mit Emissionszulagen. Deutschland nimmt als EU -Mitglied an den EU -ETs teil und hat auch ein nationales Emissionshandelssystem für Sektoren implementiert, die nicht von den EU -ETs wie Transport und Heizung abgedeckt sind. Das britische Post-Brexit hat 2021 das britische Emissionshandelsschema (UK ETS) eingerichtet, ähnlich wie die EU-ETs, aber auf die nationalen Umstände zugeschnitten.

- China startete 2021 sein nationales Emissionshandelssystem (ETS) und deckte zunächst den Stromerzeugungssektor ab und sorgt für das weltweit größte Kohlenstoffmarkt nach Volumen. Das System setzt Emissionsintensitätsbenchmarks und weist Zulässigkeit auf der Grundlage historischer Emissionen zu. Die Expansion auf Sektoren wie Stahl und Zement ist geplant, um die Ziele der CO2 -Neutralität Chinas zu unterstützen.

- Südkorea betreibt ein nationales Emissionshandelsschema (K-ETS), das 2015 auf den wichtigsten Sektoren wie Stromerzeugung, Industrie und Luftfahrt abdeckt. Die K-ETS legt Emissionskappen fest und erleichtert den Handel mit Zulagen mit Mechanismen für die Marktstabilisierung und Anreize für frühzeitige Reduktionsbemühungen.

Wettbewerbslandschaft

Der globale Carbon -Kredit -Markt zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch aufstrebende Akteure. Führende Unternehmen auf dem Markt bilden aktiv strategische Partnerschaften, um ihre Vertriebskanäle zu verbessern und ihre Vertriebsnetzwerke in mehreren Regionen zu erweitern.

Diese Kooperationen ermöglichen es Unternehmen, ihre Marktpräsenz zu stärken, die Zugänglichkeit zu Carbon -Kreditlösungen zu verbessern und neue Kundenbasis zu nutzen. Durch die Nutzung des Fachwissens und der Netzwerke regionaler Partner können Unternehmen die regulatorischen Rahmenbedingungen effektiver navigieren und den Handel mit CO2 -Credits rationalisieren.

Darüber hinaus erleichtern diese Allianzen die Entwicklung innovativer Projekte für CO2-Offset-Projekte und gewährleisten eine stetige Versorgung mit hochwertigen Krediten, um die steigende Nachfrage zu befriedigen. Solche Initiativen tragen erheblich zum Gesamtwachstum des Marktes bei.

- Im November 2023 hat Green Carbon in Japan einen Vertriebs- und Vertriebspartnerabkommen mit in Indien ansässiger EKI Energy Services Ltd. geschlossen.Kohlendioxid. Das Unternehmen bietet nachhaltige Lösungen für Klimawandel und Carbon -Offsets und hält sich an globalen Standards wie CDM, VCS, Gold Standard, GCC, IREC und Tigig.

Liste der wichtigsten Unternehmen auf dem Kohlenstoffkreditmarkt:

- Südpol

- 3Degrees Inc.

- Endlicher Kohlenstoff

- Eki Energy Services Ltd.

- Einheimisch

- CO2 -Handelsaustausch (CTX)

- Carbon Streaming Corporation

- Brookfield Renewable Partners L.P.

- Goldstandard

- Klimaanlage

- Klimapartner GmbH

- Klimaanlagen

- Natureoffice.

- Tasman Environmental.

- Klimaanlage

Jüngste Entwicklungen (Partnerschaften/Vereinbarungen/Neuprodukteinführung)

- Im Februar 2024, Finite Carbon führte seine digitale Plattform, den Finite Carbon Marketplace, ein. Dieser Marktplatz wurde geschaffen, um eine direkte, transparente und effiziente Verbindung zwischen Käufern von Kohlenstoffversetztkäufern und Premium -Waldkohlenstoffprojekten herzustellen, die ausschließlich von Finite Carbon entwickelt wurden.

- Im November 2024, EKI Energy hat eine strategische repräsentative Vereinbarung mit der US-amerikanischen FBO Resource Group, Inc. geschlossen, die als Aviation Resource Group International (ARGI) fungierte. Diese Partnerschaft zielt darauf ab, die CO2 -Kredit- und Nachhaltigkeitsdienste von EKI in ganz Nordamerika zu erweitern, wobei der Schwerpunkt auf dem Luftfahrtsektor liegt.

- Im September 2024Sustainiam hat sich mit Brookfield Asset Management zusammengetan, um ein 400 -MW -Portfolio an Vermögenswerten für erneuerbare Energien für die Erzeugung von Kohlenstoffkrediten zu integrieren. Dieses Portfolio besteht aus 50 Projekten, hauptsächlich Windenergieanlagen, die sich in Staaten befinden, darunter Gujarat, Tamil Nadu, Karnataka und Rajasthan. Die Vereinbarung soll fünf Jahre dauern.

- Im Juni 2023Tasman Environmental Markets sicherte sich eine bahnbrechende Handelsanlage für die Refinanzierung von Kohlenstoffkrediten. Im Rahmen einer Vereinbarung mit Catalytic Impact Capital hat TEM seine Handelsfazilität mit einer Vereinbarung von zwei Jahren 10 Millionen USD erfolgreich refinanziert. Die Vereinbarung umfasst auch zusätzliche Finanzmittel in Höhe von 2,5 Mio. USD für TEM.

LIZENZTYP WÄHLEN

.webp)

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle