Markt für digitale Signaturen

Marktgröße, Marktanteil, Wachstum und Branchenanalyse für digitale Signaturen, nach Bereitstellung (Cloud, On-Premises), nach Angebot (Lösung, Dienste), nach Stufe (Erweiterte elektronische Signaturen (AES), qualifizierte elektronische Signaturen), nach Branchenvertikale (BFSI). , Bildung, IT und Telekommunikation, Regierung, Gesundheitswesen und Biowissenschaften, andere.) und regionale Analyse, 2023-2030

Seiten : 120

Basisjahr : 2022

Veröffentlichung : March 2024

Berichts-ID: KR548

Marktgröße für digitale Signaturen

Die globale Marktgröße für digitale Signaturen wurde im Jahr 2022 auf 4,34 Milliarden US-Dollar geschätzt und wird bis 2030 voraussichtlich 46,24 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 34,82 % von 2023 bis 2030 entspricht. Im Arbeitsumfang umfasst der Bericht von Unternehmen angebotene Produkte wie Signeasy, KeepSolid Inc., Thales, Ascertia, Euronovate Group, Adobe, DocuSign, Inc., OneSpan, Barracuda Networks, Signicat AS und andere.

Die Marktlandschaft für digitale Signaturen zeichnet sich durch dynamische Entwicklung und schnelle Innovation aus, angetrieben durch die sich verändernde Cybersicherheitslandschaft und den zwingenden Bedarf an sicheren und rechtskonformen Authentifizierungslösungen. Jüngste Marktanalysen deuten auf einen erheblichen Anstieg der Einführung digitaler Signaturen hin, der durch zahlreiche Faktoren wie die Verbreitung des E-Commerce, die Zunahme von Remote-Arbeitsumgebungen und die zunehmende Betonung von Datenschutz und -integrität vorangetrieben wird. Der Markt erlebt einen Paradigmenwechsel von herkömmlichen Signaturen mit Tinte und Papier hin zu elektronischen Signaturen, der durch Fortschritte bei Verschlüsselungstechnologien und kryptografischen Algorithmen vorangetrieben wird.

Darüber hinaus hat die COVID-19-Pandemie als Katalysator für das Marktwachstum gewirkt und den Übergang zu digitalen Prozessen und Tools für die Remote-Zusammenarbeit beschleunigt. Unternehmen aller Branchen investieren zunehmend in digitale Signaturlösungen, um nahtlose Workflows für die Signatur und Authentifizierung von Dokumenten zu ermöglichen und so die betriebliche Effizienz zu steigern und die Geschäftskontinuität sicherzustellen. Darüber hinaus erweitert die Integration digitaler Signaturfunktionen in Unternehmensanwendungen und Produktivitätssuiten die Marktreichweite und fördert die Akzeptanz bei verschiedenen Benutzersegmenten.

Darüber hinaus macht das Aufkommen mobiler digitaler Signaturlösungen, die auf Smartphones und Tablets zugeschnitten sind, sichere Authentifizierungstools zugänglicher und ermöglicht es Benutzern, Dokumente unterwegs zu signieren. Darüber hinaus fördern strategische Partnerschaften und Kooperationen zwischen wichtigen Marktteilnehmern Innovationen und treiben die Produktentwicklung voran, wodurch das Ökosystem der digitalen Signaturen mit verbesserten Features und Funktionalitäten bereichert wird.

Analystenbewertung

Der Markt für digitale Signaturen erlebt ein starkes Wachstum, das durch mehrere Faktoren wie die zunehmende Digitalisierung, technologische Fortschritte, Anforderungen an die Einhaltung gesetzlicher Vorschriften und die Verlagerung hin zu Fern- und papierlosen Transaktionen angetrieben wird. Da sowohl Unternehmen als auch Privatpersonen die Bedeutung sicherer und rechtsverbindlicher elektronischer Signaturen erkennen, wird der Markt in den kommenden Jahren voraussichtlich ein nachhaltiges Wachstum verzeichnen.

Marktdefinition

Der Markt für digitale Signaturen bezieht sich auf den Sektor, der sich auf elektronische Authentifizierungslösungen konzentriert, die es Einzelpersonen und Organisationen ermöglichen, Dokumente, Transaktionen und Kommunikation sicher in einem digitalen Format zu signieren. Digitale Signaturen nutzen kryptografische Techniken, um die Authentizität und Integrität elektronischer Dokumente zu überprüfen und sicherzustellen, dass sie während der Übertragung nicht verändert oder manipuliert wurden. Diese Unterschriften dienen als rechtsverbindliches Äquivalent zu herkömmlichen handschriftlichen Unterschriften, erleichtern papierlose Arbeitsabläufe, reduzieren den Verwaltungsaufwand und steigern die Gesamteffizienz der Dokumentenverwaltungsprozesse.

Zu den Schlüsselkomponenten des Marktes für digitale Signaturen gehören Softwareplattformen, kryptografische Algorithmen, Hardware-Sicherheitsmodule (HSMs) und cloudbasierte Dienste, die die Erstellung, Verteilung und Überprüfung digitaler Signaturen ermöglichen. Der Markt umfasst eine Vielzahl von Branchen, darunter Finanzen, Gesundheitswesen, Recht, Regierung und Unternehmenssektor, in denen sichere Authentifizierung und Einhaltung gesetzlicher Anforderungen von größter Bedeutung sind.

Marktdynamik

Einer der Hauptfaktoren, die das Wachstum des Marktes für digitale Signaturen vorantreiben, ist die wachsende Bedeutung von Datensicherheit und Einhaltung gesetzlicher Vorschriften in allen Branchen. Angesichts der zunehmenden Verbreitung digitaler Transaktionen und der zunehmenden Menge sensibler Informationen, die elektronisch ausgetauscht werden, legen Unternehmen zunehmend Wert auf die Einführung sicherer Authentifizierungslösungen, um ihre Daten zu schützen und die Einhaltung strenger Vorschriften wie DSGVO, HIPAA und PCI-DSS sicherzustellen. Digitale Signaturen spielen in dieser Hinsicht eine entscheidende Rolle, da sie eine manipulationssichere Methode zur Überprüfung der Authentizität und Integrität elektronischer Dokumente bieten und so die mit Dokumentenbetrug, Identitätsdiebstahl und unbefugtem Zugriff verbundenen Risiken mindern.

Darüber hinaus hat der durch die COVID-19-Pandemie beschleunigte Wandel hin zu Remote-Arbeit und virtuellen Zusammenarbeitsmodellen die Bedeutung robuster Cybersicherheitsmaßnahmen unterstrichen, einschließlich der Verwendung digitaler Signaturen zur Sicherung von Remote-Transaktionen und Dokumenten-Workflows. Daher investieren Unternehmen aller Branchen zunehmend in Lösungen für digitale Signaturen, um ihre Cybersicherheit zu verbessern und die Vertraulichkeit, Integrität und Verfügbarkeit ihrer digitalen Assets sicherzustellen.

Darüber hinaus treibt das Aufkommen fortschrittlicher kryptografischer Techniken und Blockchain-basierter Authentifizierungsmechanismen die Innovation auf dem Markt für digitale Signaturen voran und ermöglicht es Unternehmen, robustere und widerstandsfähigere Systeme einzusetzenSicherheitslösungendas anspruchsvollen Cyber-Bedrohungen standhalten kann. Da Unternehmen die entscheidende Bedeutung des Schutzes ihrer sensiblen Daten und der Einhaltung gesetzlicher Vorschriften erkennen, wird erwartet, dass die Nachfrage nach Lösungen für digitale Signaturen weiter wächst und dadurch die Marktexpansion in den kommenden Jahren vorantreibt.

Trotz seiner erheblichen Wachstumsaussichten steht der Markt für digitale Signaturen aufgrund der fragmentierten Regulierungslandschaft für elektronische Signaturen und Authentifizierungsmethoden in verschiedenen Gerichtsbarkeiten vor großen Herausforderungen. Viele Länder haben Gesetze erlassen, die die Rechtsgültigkeit digitaler Signaturen anerkennen und Richtlinien für deren Verwendung bereitstellen. Der Mangel an Einheitlichkeit und Harmonisierung zwischen den Regulierungsrahmen stellt jedoch Hindernisse für die Marktexpansion und Interoperabilität dar, insbesondere für Organisationen, die in mehreren Gerichtsbarkeiten tätig sind oder grenzüberschreitende Transaktionen durchführen.

Das Fehlen standardisierter Regulierungsrahmen kann bei Unternehmen zu Verwirrung und Unsicherheit hinsichtlich der Rechtsgültigkeit und Durchsetzbarkeit digitaler Signaturen in bestimmten Gerichtsbarkeiten führen, was zu Zurückhaltung oder Zurückhaltung bei der Einführung elektronischer Signaturlösungen führen kann. Darüber hinaus kann die Einhaltung verschiedener regulatorischer Anforderungen zusätzliche Kosten und Verwaltungsaufwand für Unternehmen mit sich bringen, insbesondere für kleine und mittlere Unternehmen (KMU), die über begrenzte Ressourcen oder Fachkenntnisse im Umgang mit komplexen regulatorischen Umgebungen verfügen.

Um dieser Herausforderung zu begegnen, müssen Branchenakteure, politische Entscheidungsträger und Normungsgremien zusammenarbeiten, um die regulatorischen Rahmenbedingungen für elektronische Signaturen zu harmonisieren und zu rationalisieren und klare Richtlinien und Best Practices für deren Verwendung festzulegen. Durch die Förderung größerer Klarheit, Konsistenz und des Vertrauens in die Rechtsgültigkeit und Einhaltung gesetzlicher Vorschriften digitaler Signaturen können politische Entscheidungsträger die Marktakzeptanz fördern und eine breitere Akzeptanz elektronischer Signaturlösungen ermöglichen, wodurch neue Wachstumschancen erschlossen und Innovationen auf dem Markt für digitale Signaturen vorangetrieben werden.

Segmentierungsanalyse

Der globale Markt für digitale Signaturen ist nach Bereitstellung, Angebot, Ebene, Branche und Geografie segmentiert.

Durch Bereitstellung

Basierend auf der Bereitstellung ist der Markt in Cloud und On-Premises unterteilt. Das On-Premise-Segment erzielte im Jahr 2022 mit 2,35 Milliarden US-Dollar den höchsten Umsatz. Die Dominanz der On-Premise-Bereitstellung auf dem Markt für digitale Signaturen lässt sich auf verschiedene Faktoren zurückführen, wie etwa Bedenken hinsichtlich der Datensicherheit, Anforderungen an die Einhaltung gesetzlicher Vorschriften und die Notwendigkeit größerer Verbesserungen Kontrolle über sensible Informationen.

Unternehmen, die sich für On-Premise-Lösungen entscheiden, legen Wert darauf, die Datensouveränität und -kontrolle aufrechtzuerhalten, indem sie ihre Infrastruktur für digitale Signaturen intern hosten und so die Risiken im Zusammenhang mit Datenschutzverletzungen, unbefugtem Zugriff und Compliance-Verstößen mindern. Darüber hinaus bevorzugen Branchen mit strengen regulatorischen Anforderungen, wie Finanzwesen, Gesundheitswesen und Regierung, Bereitstellungen vor Ort, um die Einhaltung branchenspezifischer Vorschriften sicherzustellen und die Vertraulichkeit und Integrität sensibler Dokumente zu wahren, was zum Wachstum des Segments beiträgt.

Durch Anbieten

Basierend auf dem Angebot wird der Markt in Lösungsdienste unterteilt. Das Lösungssegment verzeichnete im Jahr 2022 einen erheblichen Umsatzanteil von 65,72 % und wird seine Dominanz voraussichtlich auch im Prognosezeitraum beibehalten. Die Dominanz des Segments wird durch mehrere Faktoren gestützt, wie etwa die steigende Nachfrage nach umfassenden Authentifizierungslösungen, technologische Fortschritte und den Bedarf an anpassbaren und skalierbaren Authentifizierungsplattformen.

Unternehmen suchen nach integrierten Lösungen für digitale Signaturen, die eine End-to-End-Funktionalität bieten, einschließlich Dokumentenvorbereitung, Signierung, Überprüfung und Verwaltung, um Arbeitsabläufe zu rationalisieren und die betriebliche Effizienz zu steigern. Darüber hinaus haben Fortschritte bei Verschlüsselungstechnologien, biometrischer Authentifizierung und cloudbasierten Bereitstellungsmodellen die Möglichkeiten digitaler Signaturlösungen erweitert, sodass Unternehmen robuste und flexible Authentifizierungsplattformen bereitstellen können, die auf ihre spezifischen Geschäftsanforderungen zugeschnitten sind.

Nach Level

Je nach Niveau wird der Markt in fortgeschrittene elektronische Signaturen (AES) und qualifizierte elektronische Signaturen eingeteilt. Das AES-Segment erwirtschaftete mit 2,34 Milliarden US-Dollar im Jahr 2022 den höchsten Wert.Dies wird hauptsächlich durch wichtige Faktoren gefördert, darunter ihre Rechtsgültigkeit, Benutzerfreundlichkeit und Kompatibilität mit einer Vielzahl von Anwendungen. AES bietet im Vergleich zu einfachen elektronischen Signaturen ein höheres Maß an Sicherheit und Compliance und erfüllt die Anforderungen an die Rechtsgültigkeit in vielen Gerichtsbarkeiten.

Darüber hinaus sind AES benutzerfreundlich, erfordern nur minimale Einrichtung und bieten eine nahtlose Integration in bestehende Arbeitsabläufe und Anwendungen. Ihre weitverbreitete Akzeptanz wird durch ihre Vielseitigkeit weiter vorangetrieben, da AES in verschiedenen Branchen und Anwendungen eingesetzt werden kann, was sie zur bevorzugten Wahl für Unternehmen macht, die sichere und effiziente Authentifizierungslösungen suchen.

Regionale Analyse des Marktes für digitale Signaturen

Basierend auf der Region wird der globale Markt für digitale Signaturen in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika unterteilt.

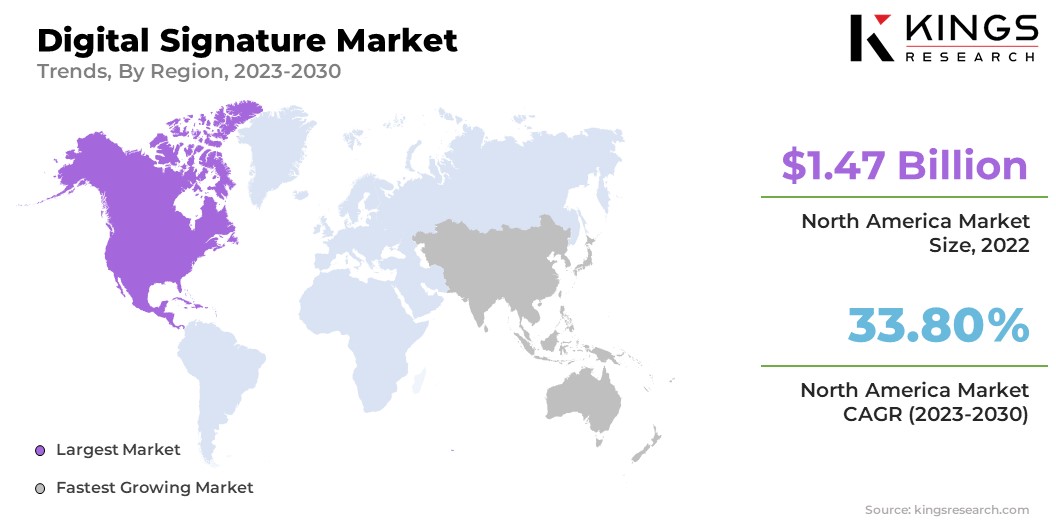

Der Anteil des nordamerikanischen Marktes für digitale Signaturen lag im Jahr 2022 auf dem Weltmarkt bei rund 33,87 %, mit einer Bewertung von 1,47 Milliarden US-Dollar, und es wird erwartet, dass er seine Dominanz im Prognosezeitraum fortsetzen wird. Die Region verfügt über eine ausgereifte technologische Infrastruktur und einen hohen Grad an digitaler Akzeptanz in verschiedenen Branchen, was ein günstiges Umfeld für den weit verbreiteten Einsatz digitaler Signaturlösungen schafft. Darüber hinaus haben strenge regulatorische Anforderungen und Compliance-Standards wie der ESIGN Act und der Uniform Electronic Transactions Act (UETA) die Einführung digitaler Signaturen im Rechts-, Finanz- und Gesundheitssektor vorangetrieben, wo Datensicherheit und Einhaltung gesetzlicher Vorschriften von größter Bedeutung sind.

Darüber hinaus fördert die Präsenz wichtiger Marktteilnehmer und Technologieinnovatoren in Nordamerika, darunter Adobe Inc., DocuSign Inc. und Microsoft Corporation, das Wachstum des Marktes für digitale Signaturen in der Region. Diese Unternehmen nutzen ihr technologisches Fachwissen und ihren Markteinfluss, um Produktinnovationen voranzutreiben und ihre Marktreichweite zu erweitern, indem sie den unterschiedlichen Bedürfnissen von Unternehmenskunden sowie kleinen und mittleren Unternehmen gleichermaßen gerecht werden. Darüber hinaus hat die zunehmende Einführung von Tools für Remote-Arbeit und virtuelle Zusammenarbeit, die durch die COVID-19-Pandemie beschleunigt wurde, die Nachfrage nach Lösungen für digitale Signaturen in Nordamerika angekurbelt, da Unternehmen bestrebt sind, Dokumenten-Workflows zu digitalisieren und Geschäftsprozesse in einer verteilten Arbeitsumgebung zu rationalisieren.

Europa hat sich zur zweitgrößten Region auf dem Markt für digitale Signaturen entwickelt und erwirtschaftet im Jahr 2023 einen großen Umsatzanteil von 27,31 %. Die Region profitiert von einem starken Regulierungsrahmen für elektronische Signaturen, einschließlich der eIDAS-Verordnung, die einen standardisierten Rechtsrahmen dafür bietet elektronische Transaktionen und digitale Signaturen in allen EU-Mitgliedstaaten und fördern so die grenzüberschreitende Interoperabilität und Marktharmonisierung. Diese Klarheit und Konsistenz der Vorschriften haben erheblich zur weit verbreiteten Einführung digitaler Signaturlösungen in Europa beigetragen, insbesondere in Sektoren wie Regierung, Banken und Gesundheitswesen, in denen sichere Authentifizierung und Einhaltung gesetzlicher Anforderungen von entscheidender Bedeutung sind.

Darüber hinaus unterstützt das Vorhandensein gut ausgebildeter Arbeitskräfte und einer robusten digitalen Infrastruktur in Europa die Einführung digitaler Signaturlösungen, da Unternehmen die betriebliche Effizienz steigern, den Papieraufwand reduzieren und das Kundenerlebnis verbessern möchten. Darüber hinaus hat die zunehmende Betonung von Initiativen zur ökologischen Nachhaltigkeit und zur sozialen Verantwortung von Unternehmen (CSR) Unternehmen in Europa dazu veranlasst, papierlose Arbeitsabläufe und elektronische Signaturen als Teil ihrer digitalen Transformationsstrategien zu nutzen und so das Marktwachstum in der Region voranzutreiben.

Wettbewerbslandschaft

Die globale Marktstudie für digitale Signaturen wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen. Strategische Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, könnten neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Markt für digitale Signaturen

- Signeasy

- KeepSolid Inc.

- Thales

- Ascertia

- Euronovate-Gruppe

- Adobe

- DocuSign, Inc.

- OneSpan

- Barracuda-Netzwerke

- Signicat AS

Wichtige Branchenentwicklungen

- Mai 2023 (Übernahme) –Verified, ein schwedisches SaaS-Unternehmen, hat die Übernahme von Pliance, einem Regtech-Startup, abgeschlossen. Verified möchte mit dieser Übernahme seine Präsenz in Schweden stärken.

Der globale Markt für digitale Signaturen ist unterteilt in:

Durch Bereitstellung

- Wolke

- Vor Ort

Durch Anbieten

- Lösung

- Dienstleistungen

Nach Level

- Erweiterte elektronische Signaturen (AES)

- Qualifizierte elektronische Signaturen

Nach Branche vertikal

- BFSI

- Ausbildung

- IT & Telekommunikation

- Regierung

- Gesundheitswesen und Biowissenschaften

- Andere

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Frankreich

- VEREINIGTES KÖNIGREICH.

- Spanien

- Deutschland

- Italien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest der Asien-Pazifik-Region

- Naher Osten und Afrika

- GCC

- Nordafrika

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Lateinamerika

- Brasilien

- Argentinien

- Rest Lateinamerikas

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle