Maschinen- und Anlagenbau

Dichtungsmarkt

Marktgröße, Anteil, Wachstum und Branchenanalyse für Dichtungen, nach Material (Gummi, Fasern, Metall), nach Branche (Automobilindustrie, Luft- und Raumfahrt, Öl und Gas, Energieerzeugung, andere), nach Endverbrauch (OEM, Aftermarket) und regional Analyse, 2024-2031

Seiten : 120

Basisjahr : 2023

Veröffentlichung : September 2024

Berichts-ID: KR183

Marktgröße für Dichtungen

Die globale Größe des Dichtungsmarktes wurde im Jahr 2023 auf 48,18 Milliarden US-Dollar geschätzt und wird voraussichtlich von 49,91 Milliarden US-Dollar im Jahr 2024 auf 65,73 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,01 % im Prognosezeitraum entspricht. Die steigende Nachfrage nach Hochleistungsdichtungen und deren zunehmender Einsatz in Elektrofahrzeugen steigern den Produktabsatz.

Im Arbeitsumfang umfasst der Bericht Produkte von Unternehmen wie Dana Limited, Freudenberg SE, ElringKlinger AG, Flexitallic Group, PARKER HANNIFIN CORP, ARMACELL, IDT GmbH, AB SKF, RAM Gaskets, Phelps Industrial Products, LLC , Trelleborg Group und andere.

Die Entwicklung biobasierter Dichtungen stellt aufgrund der wachsenden Nachfrage nach nachhaltigen und umweltfreundlichen Produkten eine große Chance auf dem Dichtungsmarkt dar. Diese Dichtungen werden aus erneuerbaren Materialien wie Polymeren auf pflanzlicher Basis anstelle herkömmlicher synthetischer Materialien auf Erdölbasis hergestellt.

Die Umstellung auf biobasierte Dichtungen wird durch die zunehmenden Umweltbedenken und strengen Vorschriften zur Reduzierung des CO2-Fußabdrucks und der toxischen Emissionen unterstützt. Große Branchen wie die Automobil-, Bau- und Öl- und Gasindustrie erforschen biobasierte Alternativen, um ihre Nachhaltigkeitsziele zu erreichen und den Ansprüchen umweltbewusster Verbraucher gerecht zu werden.

- Der pflanzliche biotechnologische Kunststoff DURABIO der Mitsubishi Chemical Group hat sich im Dezember 2022 zwei biobasierte Produktzertifizierungen in Europa gesichert. Diese Zertifizierungen wurden von DIN CERTCO, Deutschland, und NEN, Niederlande, verliehen und bestätigen die Einhaltung europäischer biobasierter Standards durch DURABIO.

- In ähnlicher Weise demonstrierten die Stat-Tech TPEs der Avient Corporation im Oktober 2023 den fortschrittlichen Einsatz von Gummimaterialien zur Verhinderung elektromagnetischer und hochfrequenter Störungen. Diese Elastomere mit einem spezifischen Widerstand von 100 Ω bis 10^10 Ω unterstreichen die wachsende Rolle von Gummi in kritischen elektrischen Anwendungen, die sowohl Flexibilität als auch Leitfähigkeit erfordern.

Biobasierte Dichtungen reduzieren die Umweltbelastung und weisen hinsichtlich Haltbarkeit, Temperaturbeständigkeit und chemischer Stabilität eine vergleichbare Leistung wie ihre herkömmlichen Gegenstücke auf. Darüber hinaus werden diese Dichtungen mit der Weiterentwicklung der Technologie hinter biobasierten Materialien wettbewerbsfähiger, was ihre Verbreitung vorantreiben wird. Dieser Trend bietet Herstellern die Möglichkeit, sich in einem wettbewerbsintensiven Markt durch das Angebot innovativer, nachhaltiger Dichtungslösungen zu differenzieren, die den sich wandelnden Anforderungen verschiedener Branchen gerecht werden.

Unternehmen, die in die Forschung und Entwicklung biobasierter Dichtungen investieren, werden sich wahrscheinlich einen Wettbewerbsvorteil verschaffen und sich als Vorreiter beim Übergang zu umweltfreundlicheren industriellen Praktiken positionieren.

Dichtungen sind wesentliche Dichtungskomponenten, die den Raum zwischen zwei oder mehr Passflächen ausfüllen und das Austreten von Flüssigkeiten oder Gasen selbst unter extremen Bedingungen verhindern. Sie werden branchenübergreifend häufig eingesetzt, um die Integrität und Sicherheit mechanischer Baugruppen zu gewährleisten, insbesondere in Umgebungen, in denen Präzision und Zuverlässigkeit von entscheidender Bedeutung sind. Dichtungen werden aus verschiedenen Materialien hergestellt, die jeweils auf der Grundlage spezifischer Anwendungsanforderungen ausgewählt werden.

Zu den gängigen Rohstoffen für die Herstellung von Dichtungen gehören Gummi, Silikon, Metall, Graphit und in jüngerer Zeit auch fortschrittliche Polymere und Verbundwerkstoffe. Die Wahl des Materials hängt von Faktoren wie Temperatur, Druck, chemischer Belastung und mechanischer Belastung ab. In der Automobilindustrie sind Dichtungen von entscheidender Bedeutung, um die ordnungsgemäße Funktion von Motoren, Getrieben und Abgassystemen sicherzustellen, indem sie das Austreten von Öl, Kühlmitteln und Gasen verhindern. In der Öl- und Gasindustrie werden Dichtungen in Pipelines und Raffinerien eingesetzt, um die sichere Eindämmung gefährlicher Stoffe zu gewährleisten.

Darüber hinaus sind Dichtungen ein wesentlicher Bestandteil des Betriebs schwerer Maschinen, elektronischer Geräte und Industrieanlagen, wo sie Verunreinigungen verhindern und empfindliche Komponenten schützen. Die Vielseitigkeit und Zuverlässigkeit von Dichtungen machen sie unverzichtbar für die Aufrechterhaltung der Effizienz, Sicherheit und Langlebigkeit industrieller Systeme.

Analystenbewertung

Der Dichtungsmarkt verzeichnet ein robustes Wachstum, das durch technologische Fortschritte, wachsende industrielle Anwendungen und einen zunehmenden Fokus auf Nachhaltigkeit angetrieben wird. Unternehmen, die in diesem Markt tätig sind, konzentrieren sich strategisch auf Innovation und Produktdifferenzierung, um wettbewerbsfähig zu bleiben. Sie investieren stark in Forschung und Entwicklung, um fortschrittliche Dichtungen einzuführen, die eine verbesserte Leistung, Haltbarkeit und Widerstandsfähigkeit gegenüber extremen Bedingungen bieten.

Der Wandel hin zu biobasierten und umweltfreundlichen Dichtungen ist ebenfalls ein zentraler Schwerpunkt, da Unternehmen sich an globalen Nachhaltigkeitstrends und regulatorischen Anforderungen orientieren wollen. Das aktuelle Marktwachstum wird dabei durch die Expansion von Schlüsselindustrien wie Automobil, Öl und Gas sowie erneuerbare Energien unterstützt, die alle zuverlässige Dichtungslösungen benötigen. Unternehmen gehen außerdem strategische Partnerschaften, Fusionen und Übernahmen ein, um ihre Marktposition zu stärken, ihr Produktportfolio zu erweitern und neue Märkte zu erschließen.

- Im Juni 2023 entwickelte Pipeotech die DeltaV-Dichtung für Salpetersäureanwendungen, insbesondere in Düngemittelanlagen. Diese neue Dichtung ist präzisionsgefertigt aus Edelstahl 304L und spiegelt das Design der bestehenden Dichtungen von Pipeotech wider. Seine Vielseitigkeit ermöglicht die Herstellung aus Materialien, die mit dem Rohrleitungssystem der Anlage kompatibel sind.

Da sich der Wettbewerb verschärft, legen Unternehmen außerdem Wert auf Kosteneffizienz und Lieferkettenoptimierung, um ihre Rentabilität aufrechtzuerhalten und gleichzeitig der steigenden Nachfrage nach hochwertigen Dichtungen gerecht zu werden. Zu den Hauptschwerpunkten der Unternehmen gehört es, technologischen Trends immer einen Schritt voraus zu sein, indem sie intelligente Technologien integrieren und maßgeschneiderte Dichtungen entwickeln, die spezifische Kundenanforderungen erfüllen.

Unternehmen müssen die Herausforderungen im Zusammenhang mit der Volatilität der Rohstoffpreise meistern und die Einhaltung immer strengerer Umweltvorschriften sicherstellen. Der Erfolg von Unternehmen auf dem globalen Dichtungsmarkt wird von ihrer Fähigkeit abhängen, Innovationen zu entwickeln, sich an die sich ändernde Marktdynamik anzupassen und Lösungen zu liefern, die sowohl aktuelle als auch zukünftige industrielle Anforderungen erfüllen.

Wachstumsfaktoren für den Dichtungsmarkt

Die steigende Nachfrage aus der Automobilindustrie ist ein wesentlicher Treiber für den Dichtungsmarkt, angetrieben durch das kontinuierliche Wachstum und die Innovation im Automobilsektor. Dichtungen sind wichtige Komponenten in Fahrzeugen und gewährleisten die ordnungsgemäße Abdichtung von Motoren, Getrieben, Abgassystemen und anderen kritischen Teilen.

Da sich die Automobilhersteller zunehmend auf die Verbesserung der Kraftstoffeffizienz, die Reduzierung von Emissionen und die Verbesserung der Fahrzeugleistung konzentrieren, ist der Bedarf an hochwertigen, langlebigen Dichtungen gestiegen. Der Vorstoß hin zu Elektro- undHybridfahrzeugeverstärkt diese Nachfrage noch weiter, da diese Fahrzeuge spezielle Dichtungen benötigen, die den besonderen thermischen und mechanischen Belastungen im Zusammenhang mit elektrischen Antriebssträngen standhalten.

- So wurden im Jahr 2023 nach Angaben der Internationalen Energieagentur weltweit fast 14 Millionen neue Elektroautos zugelassen, womit sich die weltweite Gesamtzahl auf 40 Millionen erhöht. Die Elektroautoverkäufe im Jahr 2023 übertrafen die Zahlen von 2022 um 3,5 Millionen, was einem Wachstum von 35 % gegenüber dem Vorjahr entspricht.

Darüber hinaus erfordert der zunehmende Einsatz fortschrittlicher Fahrerassistenzsysteme (ADAS) und anderer elektronischer Funktionen in modernen Fahrzeugen den Einsatz von Dichtungen, um empfindliche Komponenten vor Umwelteinflüssen wie Feuchtigkeit und Staub zu schützen.

Die stetige Expansion der globalen Automobilindustrie, insbesondere in Schwellenmärkten wie China, Indien und Südostasien, befeuert damit die Nachfrage nach Dichtungen. Da die Automobilproduktion wächst, um der wachsenden Verbrauchernachfrage gerecht zu werden, haben Dichtungshersteller die Möglichkeit, von diesem Trend zu profitieren, indem sie innovative Lösungen anbieten, die den sich wandelnden Anforderungen des Automobilsektors mit verbesserter Leistung, Haltbarkeit und Nachhaltigkeit gerecht werden.

Preisschwankungen bei Rohstoffen wie Gummi, Metall und fortschrittlichen Polymeren stellen eine erhebliche Herausforderung für den Dichtungsmarkt dar und beeinträchtigen die Rentabilität und Betriebsstabilität der Hersteller. Der Markt ist in hohem Maße auf diese Materialien angewiesen. Allerdings führt die Preisvolatilität zu höheren Produktionskosten, was es für Unternehmen schwierig macht, wettbewerbsfähige Preise aufrechtzuerhalten, ohne Kompromisse bei der Qualität einzugehen. Diese Herausforderung wird durch Störungen der globalen Lieferkette, geopolitische Spannungen und Änderungen in der Handelspolitik verschärft, die dadurch zur Unvorhersehbarkeit der Rohstoffkosten beitragen.

Zum Beispiel die steigenden Kosten für synthetischen Kautschuk aufgrund von SchwankungenRohölPreise wirken sich direkt auf die Herstellungskosten von Gummidichtungen aus. Um diese Herausforderung zu bewältigen, müssen Unternehmen Strategien wie die Diversifizierung ihrer Lieferantenbasis anwenden, um die Abhängigkeit von einer einzigen Quelle zu verringern, kostengünstige Produktionstechniken zu implementieren und Alternativen zu erkunden, die eine ähnliche Leistung zu geringeren Kosten bieten.

Darüber hinaus erwägen Hersteller langfristige Verträge mit Lieferanten, um Preise zu sichern und sich gegen zukünftige Preisschwankungen abzusichern. Diese Strategien, kombiniert mit kontinuierlicher Innovation in der Materialwissenschaft, helfen Dichtungsherstellern, die Auswirkungen der Rohstoffpreisvolatilität zu bewältigen und ihren Wettbewerbsvorteil auf dem Markt zu behaupten.

Markttrends für Dichtungen

Die Expansion der Öl- und Gasindustrie ist ein wichtiger Trend, der das Wachstum auf dem globalen Dichtungsmarkt vorantreibt. Da der weltweite Energiebedarf weiter steigt, kommt es zu einem deutlichen Anstieg der Explorations- und Produktionsaktivitäten, insbesondere in rohstoffreichen Regionen. Diese Expansion steigert die Nachfrage nach Dichtungen, die entscheidende Komponenten für die Gewährleistung der Sicherheit und Effizienz von Öl- und Gasbetrieben sind.

Dichtungen werden häufig in Pipelines, Raffinerien, Bohrinseln und anderen Infrastrukturen eingesetzt, um Lecks zu verhindern und die Eindämmung gefährlicher Substanzen auch unter extremen Drücken und Temperaturen sicherzustellen. Die Verlagerung der Branche hin zur Tiefsee- und Ultratiefsee-Exploration sowie die Erschließung unkonventioneller Brennstoffressourcen wie Schiefergas haben den Bedarf an Hochleistungsdichtungen, die rauen Umgebungen standhalten, weiter erhöht.

Darüber hinaus erfordert die zunehmende Einführung fortschrittlicher Technologien im Öl- und Gassektor, wie beispielsweise EOR-Techniken (Enhanced Oil Recovery) und digitale Ölfeldlösungen, spezielle Dichtungen, um die Integrität von Geräten und Systemen aufrechtzuerhalten.

Segmentierungsanalyse

Der globale Markt ist nach Material, Industrie, Endverbrauch und Geografie segmentiert.

Nach Material

Basierend auf dem Material wird der Markt in Gummi, Fasern und Metall eingeteilt. Das Gummisegment eroberte im Jahr 2023 mit 38,83 % den größten Marktanteil bei Dichtungen, was vor allem auf seine Vielseitigkeit, Kosteneffizienz und umfassende Anwendung in verschiedenen Branchen zurückzuführen ist.

Gummidichtungen werden aufgrund ihrer hervorragenden Dichtungseigenschaften, Flexibilität und Beständigkeit gegenüber einer Reihe von Umweltfaktoren, einschließlich Temperaturschwankungen, chemischer Belastung und mechanischer Beanspruchung, weithin bevorzugt. Diese Eigenschaften machen Gummi zu einem idealen Material für Dichtungen, die in verschiedenen Bereichen wie Automobil, Öl und Gas sowie Industriemaschinen eingesetzt werden.

In der Automobilindustrie beispielsweise sind Gummidichtungen von entscheidender Bedeutung für die Abdichtung von Motorkomponenten, Getrieben und Abgassystemen und sorgen für einen effizienten Betrieb und eine lange Lebensdauer von Fahrzeugen. Darüber hinaus hat die steigende Nachfrage nach Hochleistungs-Gummidichtungen in der Öl- und Gasindustrie für den Einsatz in Pipelines und Raffinerien zur Verhinderung von Lecks unter extremen Bedingungen die Dominanz dieses Segments gestärkt.

Die Kosteneffizienz von Gummi in Kombination mit seiner Möglichkeit, ihn in verschiedene Formen und Größen zu bringen, trägt ebenfalls zu seiner weiten Verbreitung bei. Darüber hinaus haben Fortschritte in der Gummimischungstechnologie die Haltbarkeit und Widerstandsfähigkeit des Materials gegen Zersetzung verbessert und seine Position als bevorzugte Wahl für die Dichtungsherstellung gefestigt.

Nach Branche

Basierend auf der Branche wird der Markt in Automobil, Luft- und Raumfahrt, Öl und Gas, Stromerzeugung und andere unterteilt. Es wird erwartet, dass das Luft- und Raumfahrtsegment im Prognosezeitraum eine atemberaubende jährliche Wachstumsrate von 4,68 % verzeichnen wird, was auf mehrere Schlüsselfaktoren zurückzuführen ist, die die wachsende Nachfrage nach Dichtungen in der Luft- und Raumfahrtindustrie unterstützen.

Da die globale Luft- und Raumfahrtindustrie weiter wächst, insbesondere aufgrund der Wiederbelebung des Flugverkehrs nach der Pandemie und der steigenden Nachfrage nach Militärflugzeugen, steigt der Bedarf an Hochleistungsdichtungen. Dichtungen spielen eine entscheidende Rolle bei der Gewährleistung der Sicherheit und Zuverlässigkeit von Flugzeugen, indem sie wesentliche Dichtungslösungen in Triebwerken, Kraftstoffsystemen, Fahrwerken und anderen kritischen Komponenten bereitstellen.

Die strengen Sicherheits- und Leistungsstandards der Luft- und Raumfahrtindustrie erfordern Dichtungen, die extremen Temperaturen, hohen Drücken und der Einwirkung aggressiver Chemikalien standhalten, was sie für die Herstellung und Wartung von Flugzeugen unverzichtbar macht. Darüber hinaus steigern laufende Fortschritte in der Luft- und Raumfahrttechnik, einschließlich der Entwicklung von Flugzeugen der nächsten Generation mit verbesserter Treibstoffeffizienz und reduzierten Emissionen, die Nachfrage nach innovativen Dichtungslösungen, die diese neuen Anforderungen erfüllen.

Der zunehmende Einsatz von Leichtbaumaterialien im Flugzeugbau erfordert auch den Einsatz spezieller Dichtungen, die zur Gesamtgewichtsreduzierung beitragen, ohne die Sicherheit zu beeinträchtigen. Darüber hinaus eröffnet die Expansion des Weltraumforschungssektors mit wachsenden Investitionen in Satelliten und kommerzielle Raumfahrt neue Möglichkeiten für Hersteller, leistungsstarke Dichtungslösungen für diese anspruchsvollen Anwendungen anzubieten.

Nach Endverwendung

Basierend auf der Endverwendung wird der Markt in OEM und Aftermarket unterteilt. Das OEM-Segment führte den Dichtungsmarkt im Jahr 2023 an und erreichte einen Wert von 29,96 Milliarden US-Dollar, angetrieben durch die steigende Nachfrage von Originalgeräteherstellern (OEMs) aus verschiedenen Branchen, insbesondere der Automobil-, Luft- und Raumfahrt- und Industriemaschinenbranche.

OEMs sind die Hauptabnehmer von Dichtungen, da sie hochwertige, zuverlässige Dichtungslösungen benötigen, die den strengen Spezifikationen und Leistungsstandards ihrer Produkte entsprechen. Vor allem die Automobilindustrie war ein wichtiger Treiber für den Verkauf von OEM-Dichtungen, da Automobilhersteller präzise, langlebige Dichtungen für Motoren, Getriebe und Abgassysteme benötigen, um die optimale Leistung und Langlebigkeit ihrer Fahrzeuge sicherzustellen.

Da die weltweite Automobilproduktion aufgrund der Verbrauchernachfrage und der Verlagerung hin zu Elektrofahrzeugen weiter steigt, ist auch die Nachfrage nach OEM-Dichtungen entsprechend gestiegen. Im Luft- und Raumfahrtsektor hat auch der Bedarf an Spezialdichtungen, die den extremen Bedingungen während des Fluges standhalten, zum erheblichen Umsatz des OEM-Segments beigetragen.

Darüber hinaus haben der anhaltende Trend zur industriellen Automatisierung und die zunehmende Komplexität der Maschinen in der Fertigungs-, Öl- und Gas- sowie Energieindustrie die Nachfrage nach OEM-Dichtungen erhöht, da diese Komponenten für die Aufrechterhaltung der Effizienz und Sicherheit der Ausrüstung von entscheidender Bedeutung sind. Die Bevorzugung von OEM-Dichtungen beruht auch auf der Gewährleistung der Qualität und Kompatibilität mit der Originalausrüstung, wodurch das Risiko von Ausfällen verringert und die Einhaltung von Branchenvorschriften sichergestellt wird.

Regionale Analyse des Dichtungsmarktes

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

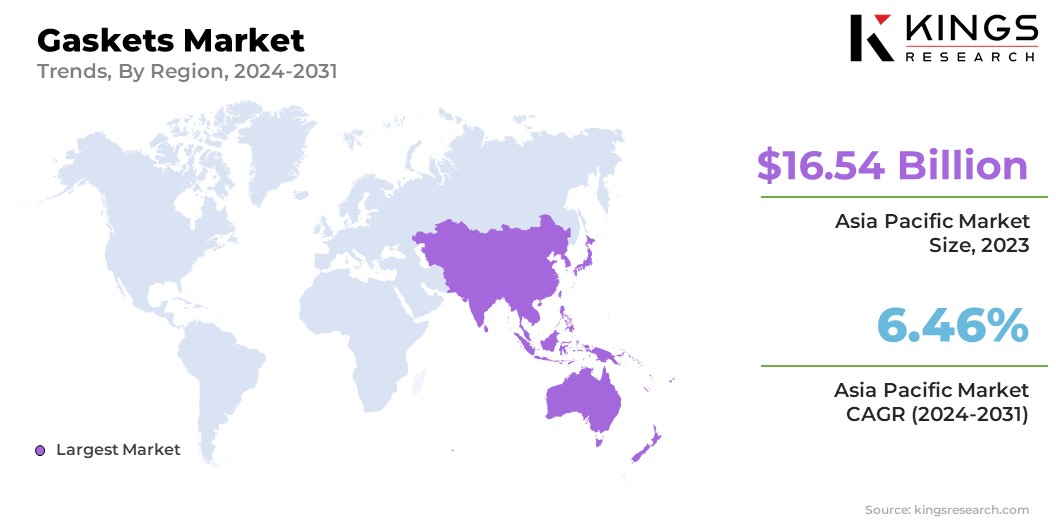

Der asiatisch-pazifische Dichtungsmarkt hatte mit 34,32 % den höchsten Anteil am Weltmarkt und wurde im Jahr 2023 auf 16,54 Milliarden US-Dollar geschätzt. Dieser bedeutende Marktanteil ist größtenteils auf die rasche Industrialisierung und Urbanisierung in wichtigen Volkswirtschaften wie China, Indien und Japan zurückzuführen , und Südkorea. Die boomende Automobilindustrie in diesen Ländern, insbesondere in China und Indien, hat die Nachfrage nach Dichtungen angeheizt, da diese Komponenten für die Gewährleistung der Effizienz und Zuverlässigkeit von Fahrzeugen unerlässlich sind.

- Im Jahr 2023 hatte sich Indien zum Ziel gesetzt, die Größe seiner Automobilindustrie bis 2024 auf 180 Milliarden US-Dollar zu verdoppeln. Zweiräder und Personenkraftwagen dominierten den indischen Automobilmarkt mit 75,3 % bzw. 17,6 % Marktanteilen, wobei Klein- und Mittelklassewagen den größten Anteil an den Pkw hatten Autoverkäufe.

Darüber hinaus hat der expandierende Öl- und Gassektor in Verbindung mit dem Wachstum der verarbeitenden Industrie die Nachfrage nach Dichtungen in der Region gestärkt. Darüber hinaus werden im asiatisch-pazifischen Raum erhebliche Investitionen in die Infrastrukturentwicklung getätigt, was zu einer erhöhten Nachfrage nach Dichtungen in Baugeräten und -maschinen geführt hat.

Die Präsenz einer großen Anzahl von Dichtungsherstellern sowie die Verfügbarkeit von Rohstoffen zu wettbewerbsfähigen Preisen haben ebenfalls zur führenden Position im asiatisch-pazifischen Raum beigetragen. Darüber hinaus wird erwartet, dass der zunehmende Fokus auf Nachhaltigkeit und die Einführung fortschrittlicher Fertigungstechnologien Innovationen bei Dichtungsmaterialien und -designs vorantreiben werden.

Europa ist bereit, in den kommenden Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von 4,04 % zu wachsen, was auf die robuste Industriebasis der Region und die zunehmende Einführung fortschrittlicher Technologien in verschiedenen Sektoren zurückzuführen ist. Der europäische Markt profitiert von der etablierten Automobil- und Luft- und Raumfahrtindustrie, die wichtige Abnehmer von Dichtungen sind. Der Fokus der Region auf Innovation und Nachhaltigkeit hat zur Entwicklung von Hochleistungsdichtungen geführt, die strenge Umwelt- und Sicherheitsvorschriften erfüllen.

Darüber hinaus erhöht die wachsende Nachfrage nach Elektrofahrzeugen (EVs) in Europa, die durch staatliche Anreize und strenge Emissionsnormen vorangetrieben wird, den Bedarf an Spezialdichtungen, die den besonderen Anforderungen von Elektrofahrzeug-Antriebssträngen und Batteriesystemen gerecht werden. Auch die Luft- und Raumfahrtindustrie in Europa, die für ihre fortschrittlichen Fertigungskapazitäten bekannt ist, trägt mit steigenden Investitionen in die Flugzeugproduktion und -wartung zum Wachstum des Marktes bei.

Darüber hinaus schaffen Europas Engagement für erneuerbare Energien und der Ausbau der Wind- und Solarenergiebranche neue Möglichkeiten für Dichtungshersteller, da diese Branchen zuverlässige Dichtungslösungen für Turbinen, Generatoren und andere Geräte benötigen. Europa legt weiterhin Wert auf Nachhaltigkeit, technologische Innovation und industrielles Wachstum. Es wird erwartet, dass der Dichtungsmarkt in der Region im Prognosezeitraum ein stetiges und erhebliches Wachstum erfahren wird.

Wettbewerbslandschaft

Der globale Marktbericht für Dichtungen bietet wertvolle Einblicke, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihren Marktanteil in verschiedenen Regionen zu erhöhen. Hersteller ergreifen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, um ihre Marktposition zu stärken.

Liste der wichtigsten Unternehmen im Dichtungsmarkt

- Dana Limited

- Freudenberg SE

- ElringKlinger AG

- Flexitallic-Gruppe

- PARKER HANNIFIN CORP

- ARMACELL

- IDT GmbH

- AB SKF

- RAM-Dichtungen

- Phelps Industrial Products, LLC

- Trelleborg-Gruppe

Wichtige Branchenentwicklungen

- Juni 2024 (Start):Flexitallic stellte die RIGFLEX RJ- und FP-Serie von Reverse-Integrity-Testdichtungen vor. Diese Dichtungen verfügen über ein hochdruckgeschweißtes Prüfrohr und einen Gewindeanschluss und ermöglichen eine direkte Bewertung der Verbindungsintegrität durch Überwachung des Drucks im Ringraum zwischen den Flanschflächen.

- August 2023 (Produkteinführung):Die ElringKlinger AG stellte die Heißgasdichtungen VolumesoftSeal mit Volumendichtringen auf Glimmer- und Graphitbasis vor. Diese Dichtungen bieten außergewöhnliche Leistung und thermische Stabilität und wurden speziell für den Einsatz in Nutzfahrzeugen und leichten Fahrzeugen entwickelt.

Der globale Dichtungsmarkt ist segmentiert:

Nach Material

- Gummi

- Faser

- Metall

Nach Branche

- Automobil

- Luft- und Raumfahrt

- Öl und Gas

- Stromerzeugung

- Andere

Nach Endverwendung

- OEM

- Aftermarket

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Frankreich

- VEREINIGTES KÖNIGREICH.

- Spanien

- Deutschland

- Italien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- GCC

- Nordafrika

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Lateinamerika

- Brasilien

- Argentinien

- Rest Lateinamerikas

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle