Maschinen- und Anlagenbau

Metallgussmarkt

Marktgröße, Anteil, Wachstum und Industrie für Metallguss nach Material (Eisen, Stahl, Aluminium, andere), nach Prozess (Sandguss, Investitionsguss, Gussguss, Schwerkraftguss, andere), nach Anwendung (Automobile & Transport, Fertigung, Fertigung, Fertigung, Herstellung , Gebäude & Bau, andere) und regionale Analyse, 2024-2031

Seiten : 190

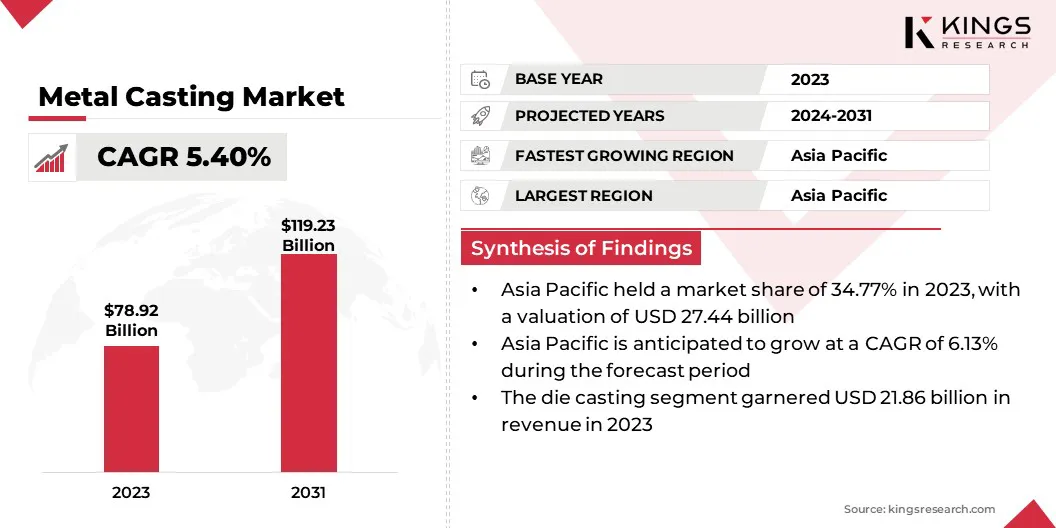

Basisjahr : 2023

Veröffentlichung : February 2025

Berichts-ID: KR1380

Marktdefinition

Das Metallguss ist ein Herstellungsprozess, bei dem geschmolzenes Metall in einen Formhöhlen gegossen und in eine bestimmte Form verfestigen darf. Die Form, typischerweise aus Sand, Metall oder Keramik, definiert die endgültige Form des Gussobjekts. Sobald das Metall abkühlt und verhärtet, wird die Form entfernt, um das fertige Produkt zu enthüllen.

Metallguss wird in Branchen wie Automobil, Luft- und Raumfahrt und Konstruktion häufig verwendet, um Komponenten mit komplexen Geometrien, hoher Festigkeit und Haltbarkeit zu erstellen. Zu den gängigen Casting -Methoden gehören Sandguss, Investitionsguss, Gussguss und Zentrifugal -Casting.

MetallgussmarktÜberblick

Der globale Metallgussmarktgröße wurde im Jahr 2023 mit 78,92 Milliarden USD bewertet und wird voraussichtlich von 82,49 Milliarden USD im Jahr 2024 auf 119,23 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 5,40% aufwies.

Das Wachstum des Marktes wird hauptsächlich von der zunehmenden Nachfrage nach leichten Materialien in der Automobilherstellung, insbesondere für Elektrofahrzeuge (EVs), angetrieben. Die Verschiebung in Richtung EVs erfordert fortschrittliche Gusstechnologien für strukturelle Komponenten, was zu Investitionen in Einrichtungen und Produktionskapazitäten führt.

Darüber hinaus fördert die wachsende Infrastrukturentwicklung in Schwellenländern, insbesondere im asiatisch-pazifischen Raum, die Nachfrage nach hochwertigen Gussprodukten, die bei Bau- und Industrieanwendungen verwendet werden.

Große Unternehmen, die in der Metallgastindustrie tätig sind, sind Dynacast, Nemak, Aisin World Corp. of America, Omnidex, Mino Industry USA, Inc. , Uni Abex, GF Casting Solutions, Gibbs, Mes, Inc., Posco und andere.

Schnelle Urbanisierung und laufende Infrastrukturprojekte in Schwellenländern befördern die Nachfrage nach Metallgussprodukten. Gussmetallkomponenten sind für den Bau von Gebäuden, Brücken, Transportsystemen und anderen Infrastrukturprojekten, die langlebige und leistungsstarke Materialien erfordern, von wesentlicher Bedeutung.

Die kontinuierliche Ausweitung der Infrastruktur in Entwicklungsländern sowie wachsender Betonung der Modernisierung der Alterungsinfrastruktur in entwickelten Regionen fördert das Marktwachstum.

- Die 2023 National Action Plans (NAPS) für Wirtschafts- und Menschenrechtsberichte projiziert die globale Bauindustrie um 4,5 Billionen USD und erreicht innerhalb des nächsten Jahrzehnts 15,2 Billionen USD. China, Indien, die USA und Indonesien werden voraussichtlich 58,3% dieses projizierten Wachstums ausmachen.

Schlüsselhighlights:

- Die Größe der Metallgussindustrie wurde im Jahr 2023 bei 78,92 Milliarden USD verzeichnet.

- Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 5,40% wachsen.

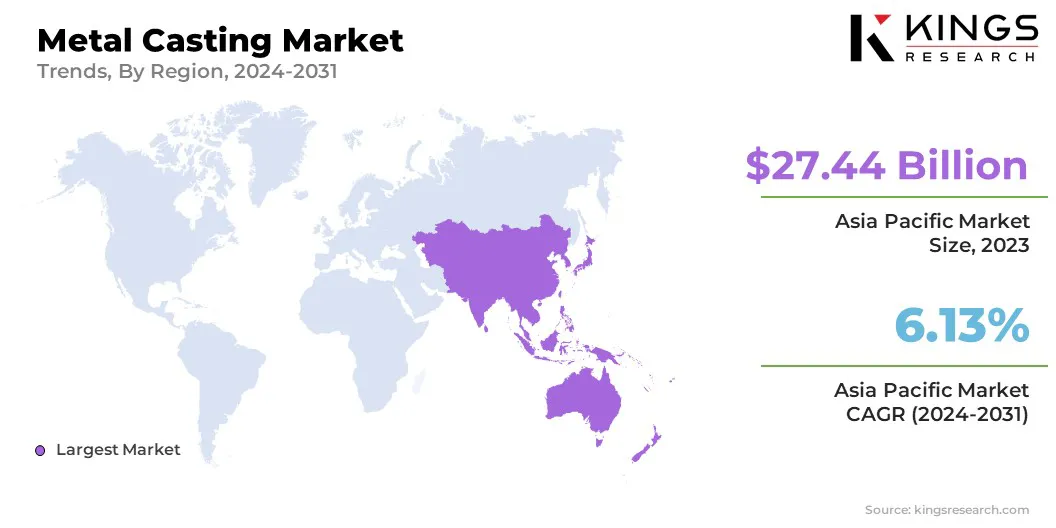

- Der asiatisch -pazifische Raum hatte im Jahr 2023 einen Anteil von 34,77% im Wert von 27,44 Milliarden USD.

- Das Aluminiumsegment erzielte 2023 einen Umsatz von 30,14 Milliarden USD.

- Das Sandguss wird bis zum Prognosezeitraum auf einer CAGR von 5,87% wachsen.

- Das Fertigungssegment wird voraussichtlich bis 2031 USD 38,37 Milliarden in Höhe von USD erreichen.

- In Europa wird erwartet, dass sie bis zur Projektion mit einem CAGR von 5,33% wachsen wird.

Marktfahrer

"Steigende Nachfrage in der Automobil- und Luft- und Raumfahrtindustrie"

Die Automobil- und Luft- und Raumfahrtindustrie gehören zu den größten Verbrauchern von Metallgussprodukten. Der Bedarf an leichten und langlebigen Komponenten in diesen Sektoren steigert das Wachstum des Metallgussmarktes erheblich.

- Der im August 2024 veröffentlichte Bericht des Environmental Defense Fund -Fonds projiziert, dass bis 2027 US -amerikanische Produktionsanlagen von Elektrofahrzeugen jährlich rund 5,8 Millionen Einheiten erreichen werden, was 2023 36% der gesamten US -amerikanischen Fahrzeuge entspricht.

Komponenten wie Motorblöcke, Getriebeteile und Turbinenblätter erfordern genaue Gussmethoden, um strenge Leistungsstandards zu erfüllen. Angesichts des zunehmenden Fokus auf Kraftstoffeffizienz, Sicherheit und verringerte Emissionen steigt die Nachfrage nach leistungsstarken Gussteilen in diesen Branchen weiter und erhöht das Wachstum des Marktes.

- Der US -amerikanische Bericht des US -Energieministeriums hebt das erhebliche Potenzial von hervorLeichte Materialienbei der Verbesserung der Fahrzeugeffizienz. Eine Reduzierung des Fahrzeuggewichts um 10% kann zu einer Verbesserung des Kraftstoffverbrauchs um 6 bis 8% führen. Durch das Ersetzen von Gusseisen- und herkömmlichen Stahlteilen durch leichte Materialien könnte das Gewicht des Körpers und des Gehäuses eines Fahrzeugs um bis zu 50%reduziert werden, wodurch der Kraftstoffverbrauch verringert wird. Durch die Implementierung von leichten Komponenten und hohen Effizienzmotoren, die durch fortschrittliche Materialien in nur einem Viertel der US-amerikanischen Flotte ermöglicht werden, können bis 2030 jährlich über 5 Milliarden Gallonen Kraftstoff einsparen.

Marktherausforderung

"Steigende Rohstoffkosten und Störungen der Lieferkette"

Eine bedeutende Herausforderung, die das Wachstum des Metallgussmarktes behindert, sind die steigenden Rohstoffkosten, insbesondere Metalle wie Aluminium, Stahl und Gusseisen. Diese Kosten werden auf globale Störungen der Lieferkette, schwankende Rohstoffpreise und Handelsrichtlinien zurückzuführen.

Die wichtigsten Akteure verfolgen verschiedene Strategien, um diese Herausforderung anzugehen, einschließlich der Diversifizierung ihrer Versorgungsquellen, in Anlage in fortschrittliche Recycling -Technologien, um die Abhängigkeit von Rohstoffen zu verringern und Produktionsprozesse zur Verbesserung der Effizienz zu optimieren.

Zusammenarbeit mit Lieferanten und Nutzung digitaler Tools für das Bestandsverwaltung, die dazu beitragen, die Kosten zu stabalen und eine zuverlässige Materialversorgung zu gewährleisten.

Markttrend

"Expansion im Sektor erneuerbarer Energien"

Der globale Übergang zu erneuerbaren Energiequellen trägt erheblich zum Wachstum des Metallgussmarktes bei. Technologien für erneuerbare Energien wie Windkraftanlagen und Solarenergiesysteme erfordern qualitativ hochwertige, langlebige Metallkomponenten für eine optimale Leistung.

Zum Beispiel werden häufig Turbinengehäuse, Windturmkomponenten und Stützstrukturen durch Metallguss erzeugt. Wenn die Länder in die Infrastruktur für erneuerbare Energien investieren, um die Kohlenstoffemissionen zu reduzieren und Nachhaltigkeitsziele zu erreichen, wird die Nachfrage nach Gusskomponenten im Sektor erneuerbarer Energien voraussichtlich erwartet.

- Der Bericht des globalen Windenergierates 2024 zeigt, dass die globale Windindustrie 2023 einen erheblichen Meilenstein erreicht hat und einen Rekordvertrag von 117 GW mit neuer Kapazität hinzufügte, die bisher höchste. Um sich mit COP28 -Zielen anzupassen, wird erwartet, dass die Branche ihr Wachstum drastisch erhöht. Die jährlichen Installationen werden voraussichtlich von 117 GW im Jahr 2023 auf mindestens 320 GW bis 2030 steigen.

METAL CASTING -Marktbericht Snapshot

|

Segmentierung |

Details |

|

Durch Material |

Eisen, Stahl, Aluminium, andere |

|

Nach Prozess |

Sandguss, Investitionsguss, Sterbenguss, Schwerkraftguss, andere |

|

Durch Anwendung |

Automobil & Transport, Herstellung, andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas |

|

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums |

|

|

Naher Osten und Afrika: Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas |

|

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Durch Material (Eisen, Stahl, Aluminium und andere): Das Aluminiumsegment verdiente sich 2023 USD 30,14 Milliarden aufgrund seiner leichten Eigenschaften, der Kosteneffizienz und des überlegenen Verhältnisses zu Gewicht, was es zum bevorzugten Material für Branchen wie z. Automobil und Luft- und Raumfahrt, die Effizienz und Leistung priorisieren.

- Nach Prozess (Sandguss, Investitionsguss,Sterben, Gravity Casting und andere): Das Segment des Würfelguss In Branchen wie Automobil- und Unterhaltungselektronik.

- Nach Anwendung (Automotive & Transportation, Fertigung, Bau und Bau und andere): Das Fertigungssegment wird voraussichtlich bis 2031 USD 38,37 Mrd. , schaffen konsequente Nachfrage und Innovation bei Casting -Technologien.

MetallgussmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der asiatisch -pazifische Metallgussmarkt hat 2023 einen erheblichen Anteil von rund 34,77% im Wert von 27,44 Milliarden USD errungen. Die asiatisch-pazifische Region erlebt eine rasche Industrialisierung und Urbanisierung, Partikel in Ländern wie China, Indien und Südostasien.

Dieser Anstieg der Infrastrukturentwicklung, einschließlich des Aufbaus von Straßen, Gebäuden und Transportnetzen, erhöht die Nachfrage nach Metallgussprodukten erheblich. Diese Entwicklungen erfordern dauerhafte, leistungsstarke Metallkomponenten, wodurch zur Ausdehnung des regionalen Marktes beiträgt.

- Nach Angaben des Programms Human Settlements der Vereinten Nationen beherbergt Asien derzeit über 54% der weltweiten Stadtbevölkerung, die mehr als 2,2 Milliarden Menschen sind. Bis 2050 wird der Abbild von Ttthis voraussichtlich um 1,2 Milliarden Wachstum wachsen, was zu einem Anstieg um 50% entspricht.

Darüber hinaus ist der asiatisch-pazifische Raum der größte Hersteller und Verbraucher von Automobilen mit großen Automobilzentren in China, Indien, Japan und Südkorea.

Die steigende Nachfrage nach Fahrzeugen, insbesondere Elektrofahrzeugen (EVs), unterstreicht die Notwendigkeit hochwertiger Gusskomponenten wie Motorblöcke, Chassis und Getriebe. Da die Automobilindustrie in der Region weiter wächst, trägt sie erheblich zur Markterweiterung bei.

Die Europa -Metallgussindustrie wird im Prognosezeitraum mit einer CAGR von 5,33% wachsen. Europa steht initiativen in der Umweltversorgung an vorderster Front mit einem starken regulatorischen Rahmen, um die Kohlenstoffemissionen zu verringern und die Praktiken der kreisförmigen Wirtschaft zu fördern.

Die European Green Deal und Carbon -Neutralitätsziele haben Nachhaltigkeit zu einem Hauptschwerpunkt für die Produktionsindustrie der Region, einschließlich Metallguss, gemacht. Der Vorstoß für die energieeffiziente Produktion, die Einführung recycelbarer Metallmaterialien und die Verwendung von umweltfreundlichen Casting-Technologien werden zu integralen Teilen der Strategie der Branche.

Als Unternehmen streben die strengen Umweltstandards an, die Nachfrage nach Metallgusslösungen, die den Abfall reduzieren, den Energieverbrauch verbessern und nachhaltige Praktiken fördern.

Regulatorische Rahmenbedingungen:

- In den USADie Environmental Protection Agency (EPA) überwacht die Emissionen aus Metallgusseinrichtungen und setzt Standards für Luftqualität und gefährliche Abfallbewirtschaftung durch. Die Arbeitsschutzbehörde (OSHA) legt die Sicherheitsstandards am Arbeitsplatz fest, einschließlich derjenigen für Gießereibetriebe. Darüber hinaus bietet die American Foundry Society (AFS) branchenspezifische Richtlinien und Best Practices.

- In EuropaDie Industrial Emissions Directive (IED) begrenzt die Emissionen aus industriellen Installationen, einschließlich Gießereien. Die Reichweite der Reichweite befasst sich mit der Produktion und Verwendung chemischer Substanzen und wirkt sich auf Materialien auf, die beim Gießen verwendet werden. Die Europäische Agentur für Sicherheit und Gesundheit bei der Arbeit (EU-OSHA) enthält Richtlinien für die Sicherheit am Arbeitsplatz.

- In ChinaDas Ministerium für Ökologie und Umwelt erzwingt Umweltstandards, einschließlich Emissionen aus Metallguss. Die staatliche Verwaltung der Arbeitssicherheit überwacht die Gesundheits- und Sicherheitsvorschriften in der Branche. Darüber hinaus legt der Aktionsplan für die Prävention und Kontrolle des Luftverschmutzung die branchenweiten Emissionsstandards fest, während das Arbeitssicherheitsgesetz am Arbeitsplatz die Sicherheit regelt.

- In JapanDas Air Pollution Control Act legt Emissionsgrenzen für Branchen, einschließlich des Metallgusssektors, mit Schwerpunkt auf der Reduzierung der Partikelemissionen und schädlichen Gase fest. Das Gesetz über die industrielle Sicherheits- und Gesundheit des Gesundheitswesens regelt die Sicherheit und Gesundheit von Arbeitnehmern in der Foundry- und Metallbearbeitungsbranche. Es deckt Aspekte wie PSAUS (persönliche Schutzausrüstung), Lüftungssysteme und sichere Materialhandhabungsprotokolle ab.

- Das Environment Protection Act (EPA) reguliert die industriellen Emissionen in Indien, einschließlich solcher aus Gießereien und Metallgussbetrieb. Es schreibt die Einführung von Best Practices vor, um die Umweltauswirkungen zu verringern. Das Fabries Act regelt die Sicherheit der Arbeiter in der Indiens Metallgussindustrie und erfordert angemessene Sicherheitsmaßnahmen, regelmäßige Ausbildung und Zugang zu Schutzausrüstung für alle Arbeitnehmer.

Wettbewerbslandschaft

Die Metallgussindustrie zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch aufstrebende Akteure. Um das Wachstum zu beschleunigen und den Marktanteil zu erweitern, nehmen führende Unternehmen Strategien wie die Ausweitung der Geschäftstätigkeit und die erheblichen Investitionen in ihre Einrichtungen ein.

Diese Strategien ermöglichen es Unternehmen, ihre Produktionskapazität zu steigern, die Effizienz zu verbessern und die zunehmende Nachfrage nach hochwertigen Metallgussprodukten zu decken.

Durch die Erweiterung ihrer Produktionsanlagen und die Verbesserung der Technologie können Unternehmen die Produktionsprozesse optimieren, die Kosten senken und Produktangebote verbessern. Diese Initiativen ermöglichen es den Spielern weiter, neue Marktsegmente und geografische Regionen zu erfüllen.

Diese Investition in Einrichtungen und Infrastruktur ist für Unternehmen von entscheidender Bedeutung, die ihre Wettbewerbsvorteile stärken und sich als Branchenführer in einem wachsenden Markt positionieren.

- Im Mai 2024 kündigte Ryobi Die Casting in seiner Aluminium-Die-Casting-Einrichtung in Irapuato, Mexiko, ein 50 Millionen USD Kapitalinvestitionsprogramm an. Diese Investition zielt darauf ab, die Kapazität zur Vorbereitung auf die wachsende Nachfrage nach Komponenten für Elektrofahrzeuge zu erhöhen. Die bis April 2025 vorgesehene Erweiterung wird 91.500 Quadratmeter Produktionsfläche mit der Installation von fünf neuen großen Hochdruck-Stempelmaschinen hinzufügen.

Liste der wichtigsten Unternehmen auf dem Metallgussmarkt:

- Dynacast

- Nemak

- Aissin World Corp. of America

- Omnidex

- Mino Industry USA, Inc.

- Ausdauertechnologien Limited

- Rheinmetall AG

- Ryobi Die Casting (USA), Inc.

- Arkonisch

- Alcast Technologies Ltd

- Uni Abrex

- GF -Casting -Lösungen

- Gibbs

- Mes, Inc.

- Posco

Jüngste Entwicklungen (Expansion/Vereinbarungen)

- Im Januar 2024Nemak tätigte 18 Millionen USD, um seine Sheboygan-Anlage um 49.500 Quadratmeter zu erweitern, und betonte die Fortschritte bei Leichtgewicht. Im Rahmen dieser Expansion wurden 35.300 Quadratfuß der Aluminium-Stanze gewidmet, in denen zwei 4.500 Tonnen und ihre damit verbundenen Ausrüstung zwei 4.500 Tonnen profitiert wurden.

- Im August 2023, Rheinmetall sicherte sich eine neue Ordnung im Bremsbranchensektor und validierte seine Strategie "Last Man Standing". Die Reihenfolge umfasst einen 4-Zylinder-Motorblock, der durch einen Hochdruck-Stempelprozess hergestellt wird. Die Produktion und Vorbereitung der Gussteile begannen im Herbst 2023 in Rheinmetalls Neckarsulm-Pflanze und werden vier Jahre dauern.

- Im Mai 2024, GF Casting Solutions haben 184 Millionen USD an sein Werk in Augusta verpflichtet, P -Aluminium -Baukomponenten für Hersteller von US -Elektrofahrzeugen zu versorgen.

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle