Maschinen- und Anlagenbau

Metallformungsmarkt

Marktgröße, Anteil, Wachstum und Industrie für Metallforming, nach Material (Stahl, Aluminium, Titan, andere), nach Prozess (Stempeln, Schmieden, Rollen, andere), nach Endverbrauchsindustrie (Automobile, Luft- und Raumfahrt, Bau, Energie, Energie, Andere) und regionale Analyse, 2024-2031

Seiten : 190

Basisjahr : 2023

Veröffentlichung : February 2025

Berichts-ID: KR1385

Marktdefinition

Auf dem Markt für Metallformen werden Metallmaterialien durch verschiedene mechanische Prozesse in spezifische Formen gestaltet und umgewandelt. Diese Prozesse umfassen Techniken wie Stempeln, Schmieden, Rollen, Extrusion, Biegung und Zeichnen, die die Anwendung von Kraft, Druck oder Wärme zur Manipulation von Metallen in gewünschte Formen und Abmessungen beinhalten.

Dieser Markt dient einer Vielzahl von Branchen, darunter Automobil-, Luft- und Raumfahrt-, Bau- und Konsumgüter, bei denen Metallkomponenten für die Herstellung dauerhafter Hochleistungsprodukte unerlässlich sind.

MetallformungsmarktÜberblick

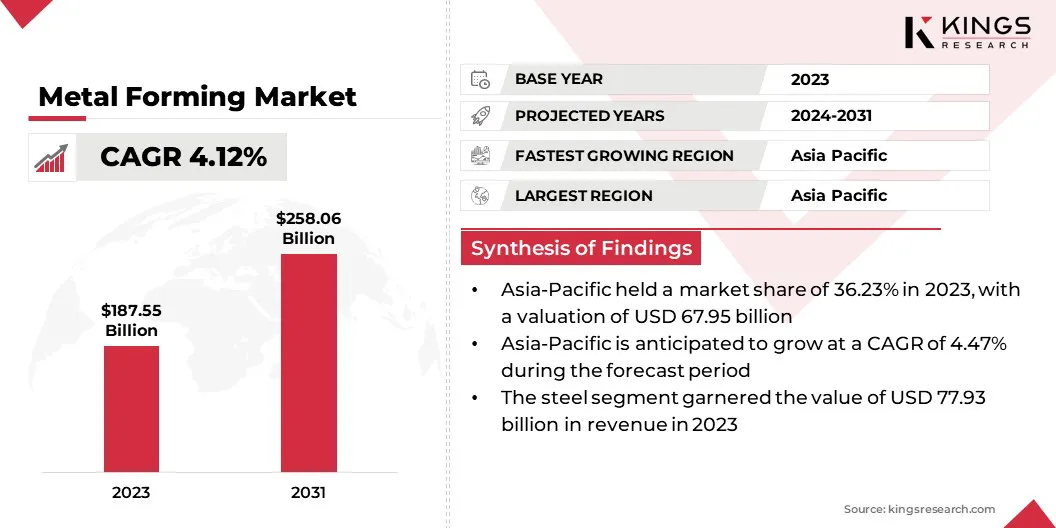

Die globale Marktgröße für Metallforming wurde im Jahr 2023 mit einem Wert von 187,55 Milliarden USD bewertet und wird voraussichtlich von 194,48 Mrd. USD im Jahr 2024 auf 258,06 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 4,12% aufwies.

Dies ist auf die steigende Nachfrage nach Metallkomponenten in verschiedenen Branchen zurückzuführen, einschließlich Automobil, Luft- und Raumfahrt und Bau, verbunden mit dem zunehmenden Bedarf an fortschrittlichen und kostengünstigen Fertigungstechniken zur Herstellung komplexer Metallteile

Große Unternehmen, die in der globalen Metallformindustrie tätig sind, sind Magna International Inc., Benteler International AG, Toyota Boshoku Corporation, Aisin Corporation, CIE Automotive, Autokiniton, die Bradbury Co., Formtek, Westway Machinery Ltd, Hirotec Corporation, AES Automotive Company, Samco, Samco, Samco, Samco, Samco, Samco Machinery Ltd, Schuler Group GmbH, SMS -Gruppe GmbH, und Komatsu Ltd.

Die Expansion des Marktes unterstreicht die wachsende Bedeutung von Metallformprozessen bei der Herstellung dauerhafter Hochleistungsprodukte auf globaler Ebene. Es wird erwartet, dass die Nachfrage nach diesen Prozessen anhält, da die Branchen weiterhin innovative und effiziente Methoden zur Herstellung komplizierter Metallteile und Komponenten für eine Vielzahl von Anwendungen suchen.

- Im September 2023 kündigte AutoForm die Veröffentlichung von AutoForm FormingR11 an, einer neuen Version seiner Simulationssoftware für Blechforming. Dieses Update führt signifikante Verbesserungen der Genauigkeit vor, insbesondere bei der Simulation des Materialverhaltens, der Behandlung komplexer Geometrien und der Verbesserung der Vorhersagefunktionen. Diese Fortschritte helfen den Herstellern dabei, die physischen Prototypen zu reduzieren, Entwicklungszyklen zu rationalisieren und bessere Produktdesigns zu erzielen, wodurch letztendlich die Kosten gesenkt und die Qualität in Branchen wie Automobilblechformen verbessert werden.

Schlüsselhighlights:

- Die globale Marktgröße für Metallforming wurde im Jahr 2023 auf USD 187,55 Milliarden bewertet.

- Der Markt wird voraussichtlich von 2024 bis 2031 mit einem CAGR von 4,12% wachsen.

- Der asiatisch -pazifische Raum hielt 2023 einen Marktanteil von 36,23% mit einer Bewertung von 67,95 Mrd. USD.

- Das Stahlsegment erzielte 2023 einen Umsatz von 77,93 Milliarden USD.

- Das Rolling -Segment wird voraussichtlich bis 2031 in Höhe von 96,72 Milliarden USD erreichen.

- Das Automobilsegment wird voraussichtlich im Prognosezeitraum die schnellste CAGR von 4,78% registrieren

- Der Markt in Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 4,02% wachsen.

Marktfahrer

"Wachstumsbedürfnis nach leichten Materialien"

Einer der bedeutendsten Treiber des globalen Marktes für Metallforming ist die wachsende Nachfrage nach leichten Materialien, insbesondere innerhalb des Automobil- und Luft- und Raumfahrtsektors.

Während die Hersteller sich bemühen, die Kraftstoffeffizienz zu verbessern, die Emissionen zu reduzieren und die Gesamtleistung zu verbessern, sind leichte Materialien wie hochfestes Stahl, Aluminium und fortschrittliche Legierungen wesentlich geworden.

Metallformungstechniken, einschließlich Stempel, Schmieden und Extrusion, sind entscheidend für die Gestaltung dieser Materialien in die komplexen Formen und Abmessungen, die für Automobilkomponenten, Luft- und Raumfahrtteile und andere Hochleistungsanwendungen erforderlich sind. Dieser Trend ist besonders ausgeprägt mit dem Aufstieg vonElektrofahrzeuge(EVS), für die leichtere Komponenten erforderlich sind, um Bereich und Effizienz zu optimieren.

Die zunehmende Nachfrage nach leichten Materialien fördert Innovationen und Fortschritte bei Metallformprozessen und positioniert sie als Schlüsselfaktor für das anhaltende Wachstum und die Ausweitung des Marktes.

- Im Dezember 2023 kündigte Desktop Metal die ersten kommerziellen Sendungen seines Figur G15 an, einer digitalen Blattformung (DSF), die Bleche ohne benutzerdefinierte Werkzeuge formt. Die Maschine verwendet einen softwareorientierten Keramik-Toolhead, um bis zu 2.000 Pfund Kraft aufzutragen, um mit Stahl bis zu 2,0 mm dick und Aluminium bis zu 2,5 mm dick zu arbeiten. Der Figur G15 verfügt über Blechgrößen von bis zu 1600 x 1200 mm (63 x 47 Zoll) und kann Teile mit einer Ziehungstiefe von bis zu 400 mm (16 Zoll) bilden. Dieses innovative System richtet sich an Branchen wie Automobile, Luft- und Raumfahrt und Geräte und bietet eine kostengünstige Alternative zu herkömmlichen Formungsprozessen.

MANKET Challenge

"Steigende Rohstoffkosten behindern den Markt"

Schwankungen der Preise für wesentliche Materialien wie Stahl, Aluminium und fortschrittliche Legierungen können die Produktionskosten erheblich beeinflussen. Diese Preiserhöhungen, die von Faktoren wie Störungen der Lieferkette, geopolitischen Spannungen und weltweiten Nachfrageschwankungen zurückzuführen sind, können die Gewinnmargen für Hersteller untergraben.

Wenn die Rohstoffkosten weiter steigen, müssen die Hersteller nach Möglichkeiten zur Optimierung der Materialnutzung, zur Verbesserung der Effizienz und zur Verringerung von Abfällen zur Aufrechterhaltung der Rentabilität und Wettbewerbsfähigkeit auf dem Markt untersuchen.

Hersteller können die Materialnutzung optimieren, indem sie fortschrittliche Simulationssoftware einsetzen, um Abfälle zu minimieren, und die Einführung von DFM -Prinzipien (Design for Manufacturability) zur Verbesserung der Produktionseffizienz. Durch die Implementierung von Recyclingsystemen mit geschlossenem Loop und effektiven Verschrottungswiederherstellungsprozessen kann die Abhängigkeit von neuen Materialien weiter verringert werden.

Die Diversifizierung von Lieferanten und strategisch lagernde kritische Materialien kann die Auswirkungen der Preisvolatilität abschwächen und die Stabilität der Lieferkette sicherstellen. Diese Ansätze ermöglichen es den Herstellern, die Kosten besser zu verwalten und die Rentabilität aufrechtzuerhalten.

Markttrend

"Fortschritte in der Automatisierung führen den Markt vor"

Fortschritte bei der Automatisierung auf dem Markt für Metallforming haben erheblich veränderte Produktionsprozesse, was zu einer größeren Effizienz, Präzision und Kosteneffizienz führt.

Robotersysteme, insbesondere Roboterarme und kollaborative Roboter (Cobots), werden zunehmend zum Umgang mit Aufgaben wie Stempeln, Schweißen und Materialhandhabung verwendet, wodurch die Arbeitsabhängigkeit verringert und die Präzision verbessert wird.

Servogetriebene Pressen ersetzen herkömmliche mechanische Pressen und bieten eine bessere Kontrolle über Kraft, Geschwindigkeit und Schlaganfall, was eine flexiblere und energieeffizientere Produktion ermöglicht.

Digital TwinMit der Technologie und der Überwachung der Prozessverfahren in Echtzeit können die Hersteller Prozesse vor Beginn der physischen Produktion simulieren und optimieren, um eine höhere Konsistenz zu gewährleisten und Fehler zu minimieren.

- Im September 2023 stellte Machina Labs sein Machina-Einsatzsystem für die Metallformung bei Fabtech 2023 ein. Das System verwendet Roboterautomatisierung und maschinelles Lernen, um die Produktion von Metallteilen mit hoher Präzision in Branchen wie Luft- und Raumfahrt, Automobile und Verteidigung zu beschleunigen. Es ermöglicht eine schnelle Prototyping, Anpassung und On-Demand-Produktion mit fortgeschrittenen, fundierten Formen- und Impact-Techniken, die Flexibilität und Kosteneinsparungen bieten.

Marktbericht für Metallforming Snapshot

|

Segmentierung |

Details |

|

Durch Material |

Stahl, Aluminium, Titan, andere |

|

Nach Prozess |

Stempeln, Schmieden, Rollen, andere |

|

Durch Endverwendungsindustrie |

Automobil, Luft- und Raumfahrt, Bau, Energie, andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas |

|

|

Asien -Pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch -pazifischen Raums |

|

|

Naher Osten und Afrika: Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas |

|

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Nach Material (Stahl, Aluminium, Titan, andere): Das Stahlsegment verdiente sich im Jahr 2023 in Höhe von 77,93 Milliarden US hoch geschätzt.

- Nach Prozess (Stempeln, Schmieden, Rollen, andere): Das Rolling-Segment hielt 2023 einen Anteil des Marktes von 38,02%, da er große Mengen hochwertiger Metallblätter, Platten und Streifen produzieren kann, die weit verbreitet sind, in Branchen wie Automobile, Bau und Fertigung.

- In der Endverwendungsindustrie (Automobile, Luft- und Raumfahrt, Bau, Energie, andere): Das Automobilsegment wird voraussichtlich bis 2031 in Höhe von 99,13 Milliarden USD erreichen

MetallformungsmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der asiatisch -pazifische Raum machte im Jahr 2023 einen Marktanteil von rund 36,23% mit einer Bewertung von 67,95 Mrd. USD aus. Diese dominierende Position wird durch ein starkes industrielles Wachstum angetrieben, insbesondere in Sektoren wie Automobil, Luft- und Raumfahrt und Elektronik sowie die zunehmende Nachfrage nach fortschrittlichen Fertigungstechnologien und leichten Materialien. Die robusten Fertigungsfähigkeiten und -investitionen der Region in Innovation unterstützen weiterhin ihre führende Rolle auf dem globalen Markt.

- Im Dezember 2024 veranstaltete IIT Ropar erfolgreich die Konferenz von Sheet Metal Forming (SMF) 2024, die nationale und internationale Delegierte zeichnete. Die von SMFRA organisierte Veranstaltung mit geschätzten Lautsprechern von IITs und führenden Branchenakteuren wie Autoform, Tata Steel und Ford India diente als führende Plattform für globale Forscher und Entwickler, um Einblicke in fortschrittliche Metallforming -Technologien auszutauschen.

Die Metallformindustrie in Europa ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 4,25% bereit. Dieses Wachstum wird hauptsächlich von der Automobil- und Luft- und Raumfahrtindustrie vorangetrieben, die zunehmend fortschrittliche Metallformtechnologien einsetzen, um die Nachfrage nach leichten und leistungsstarken Materialien zu befriedigen.

Das starke Engagement Europas für Nachhaltigkeit und Kohlenstoffreduzierung beschleunigt den Einsatz von umweltfreundlichen Materialien und das Führen weiterer Innovationen bei Metallformprozessen. Diese Kombination aus industrieller Nachfrage, technologischer Innovation und Umweltfokus positioniert Europa für das anhaltende Marktwachstum.

- Im April 2024 kündigte die Thyssenkrupp AG eine strategische Partnerschaft mit der EP Corporate Group (EPCG), einem führenden europäischen Energieunternehmen, an. EPCG wird einen Anteil von 20 Prozent an Thyssenkrupps Stahlgeschäft erwerben und den ersten Schritt in einem geplanten 50/50 -Joint -Venture zwischen den beiden Unternehmen markieren.

Regulatorische Rahmenbedingungen

- Die US -amerikanische Umweltschutzbehörde (EPA)Die Abwasserrichtlinien für die Bildung und Verpuscherteile von Metallmetallen zur Regulierung der Entlassung von Schadstoffen in die Umwelt aus den Nichteisen -Metallen und Metallpulverindustrien begründeten. Diese Richtlinien begrenzen Verunreinigungen wie Schwermetalle, Öle und andere Abfallprodukte, die während der Herstellungsprozesse erzeugt werden, um die Wasserqualität zu schützen und sauberere Produktionsmethoden zu fördern.

- Die Verteidigung des Bundesakquisitionsregulierung (DFARS)252.225-7009 Die Regulierung verbietet den Erwerb von Artikeln, Materialien oder Versorgung, die Spezialmetalle enthalten, es sei denn, sie sind im Inland bezogen oder erfüllen spezifische Ausnahmen. Spezialmetalle, einschließlich Stahl, Edelstahl und Legierungen von Titan, Nickel und Kobalt, sind für Anwendungen, die hohe Leistung erfordern, wie in der Luft- und Raumfahrt- und Verteidigungsindustrie, von entscheidender Bedeutung.

- Regulierung (EC)Nr. 1907/2006, bekannt als Reach, wurde von der Europäischen Union angenommen, um den Schutz der menschlichen Gesundheit und der Umwelt vor den Risiken von Chemikalien zu verbessern. Erreichen Sie die Verantwortung für Hersteller und Importeure, um die Risiken zu beurteilen und zu verwalten, die von Chemikalien auf dem Markt gestellt werden.

- Richtlinie ROHS (EU)2017/2102 des Europäischen Parlaments und des Rates ändert die Richtlinie 2004/37/EC in Bezug auf den Schutz von Arbeitnehmern vor dem Risiko einer Exposition gegenüber Karzinogenen oder Mutagenen bei der Arbeit. Die Richtlinie zielt darauf ab, die Sicherheit am Arbeitsplatz zu verbessern, indem sie strengere Beschäftigungsgrenzen (OELs) für krebserregende und mutagene Substanzen festlegen und der Liste der gefährlichen Substanzen neue Chemikalien hinzufügen.

- Das giftige Substanzenkontrollgesetz (TSCA)Von der EPA verwaltet reguliert die Produktion, Verwendung und Entsorgung von Chemikalien, die Risiken für die menschliche Gesundheit oder die Umwelt darstellen können. TSCA ermöglicht die EPA, gefährliche Chemikalien zu testen, zu beschränken oder zu verbieten, und stellt sicher, dass die Hersteller Sicherheitsinformationen bereitstellen.

Wettbewerbslandschaft:

Der globale Markt für Metallforming ist durch mehrere Teilnehmer gekennzeichnet, darunter sowohl etablierte Unternehmen als auch aufstrebende Organisationen. Unternehmen konzentrieren sich auf Innovation, fortschrittliche Technologien und strategische Partnerschaften, um einen Wettbewerbsvorteil auf dem kontinuierlichen, sich entwickelnden Markt zu erreichen.

Etablierte Unternehmen investieren stark in Automatisierung, intelligente Fertigung und Robotik, um die Effizienz zu verbessern, die Produktionskosten zu senken und die Produktqualität zu verbessern.

In der Zwischenzeit nutzen aufstrebende Unternehmen hochmoderne Techniken wie 3D-Metalldruck, additive Fertigung und hochfeste Legierungsentwicklung, um leichte Hochleistungskomponenten für Branchen wie Automobile, Luft- und Raumfahrt und Unterhaltungselektronik zu erstellen.

Liste der wichtigsten Unternehmen im Metallforming -Markt:

- Magna International Inc.

- Benteler International AG

- Toyota Boshoku Corporation

- Aisin Corporation

- Cie Automotive

- Autokiniton

- Der Bradbury Co.

- Formtek

- Westway Machinery Ltd

- Hirotec Corporation

- AES Automotive Company

- Samco Machinery Ltd

- Schuler Group GmbH

- SMS -Gruppe GmbH

- Komatsu Ltd.

Jüngste Entwicklungen (M & A/Partnerschaften/Vereinbarungen/Neuprodukteinführung)

- Im Januar 2025Quintus Technologies installierte in Pimco in Florida erfolgreich eine hochmoderne Blechpresse. Diese neue Installation, bei der Quintus 'fortschrittliche Hochdruckformtechnologie verwendet wird, ermöglicht es Pimco, seine Produktionsfunktionen für Automobil- und Luft- und Raumfahrtanwendungen erheblich zu verbessern.

- Im März 2024, Safran kündigte die Übernahme von 3D Metal Forming (3DMF) an, einem wegweisenden Unternehmen, das für sein fortschrittliches Fachwissen in der energiereichen Hydro-Bildungstechnologie bekannt ist. Dieser strategische Akquisition stärkt die Fähigkeiten von Safran im Bereich der Metallformung, eine entscheidende Komponente bei der Herstellung von Luft- und Raumfahrt- und Verteidigungssystemen.

- Im Juli 2023Aperam, ein weltweit führender Anbieter von Edelstahlproduktion, kündigte die Übernahme von Mecorad, Spezialistin für leistungsstarke Stahllösungen für die Luft- und Raumfahrtindustrie. Dieser strategische Schritt zielt darauf ab, das Aperam -Portfolio an fortschrittlichen Materialien zu verbessern und seine Fähigkeiten auf den wachsenden Luft- und Raumfahrt- und Energiemärkten zu erweitern.

LIZENZTYP WÄHLEN

.webp)

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle