Landwirtschaft

Markt für Phosphatdünger

Marktgröße, Anteil, Wachstum und Branche nach Produkttyp (Monoammoniumphosphat (MAP), Diammoniumphosphat (DAP), Einzel -Superphosphat (SSP), Dreifach Superphosphat (TSP), andere, nach Anwendung (Getreide & Getreide, Dreifach Superphosphat (TSP)), nach Anwendung (Getreide & Getreide, Dreifach -Superphosphat (TSP)), Phosphatdünger -Markt. Ölsaaten & Impulse, Obst und Gemüse, andere) und regionale Analyse, 2024-2031

Seiten : 170

Basisjahr : 2023

Veröffentlichung : February 2025

Berichts-ID: KR1358

Marktdefinition

Phosphatdünger sind landwirtschaftliche Düngemittel, die Phosphor liefern, einen wesentlichen Nährstoff, der für Pflanzenwachstum, Wurzelentwicklung, Energieübertragung und Blüten- und Fruchtproduktion erforderlich ist. Diese Düngemittel werden hauptsächlich aus Phosphatgestein abgeleitet und sind in verschiedenen Formen wie Superphosphat, dreifacher Superphosphat und Ammoniumphosphat erhältlich.

Sie spielen eine entscheidende Rolle bei der Verbesserung der Ernteerträge, indem sie die Nährstoffaufnahme, die Stärkung der Pflanzenstrukturen und die Unterstützung von Stoffwechselprozessen verbessern.

Markt für PhosphatdüngerÜberblick

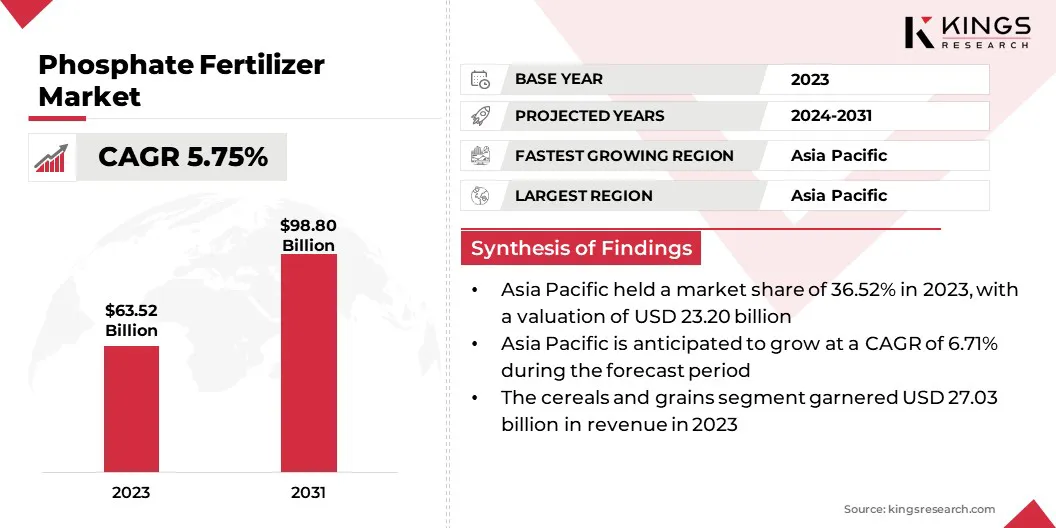

Der globale Marktgröße für Phosphatdünger wurde im Jahr 2023 mit 63,52 Mrd. USD bewertet, was im Jahr 2024 geschätzt wird und bis 2031 auf USD 98,80 Mrd. USD von 5,75% von 2024 bis 2031 gewachsen ist.

Der Markt wird von der zunehmenden Nachfrage nach landwirtschaftlicher Produktivität angetrieben, da wachsende globale Nahrungsbedürfnisse die Landwirte dazu drängen, Düngemittel für verbesserte Ernteerträge einzusetzen. Darüber hinaus erhöhen technologische Fortschritte bei der Düngemittelproduktion wie umweltfreundliche Formulierungen und verbesserte Nährstofffreisetzungssysteme den Markt.

Große Unternehmen, die in der Phosphatdüngerindustrie tätig sind, sind die Eurochem Group, IFFCO, CF Industries Holdings Inc., Coromandel International Ltd., Mosaic, Yara, ICL, Nutrien, Phosagro Group, Hubei Xingfa Chemicals Group Co. Ltd., OCP, Ma'aden -Ma'aden , Koch Industries, Inc., Haifa Negev Technologies Ltd und Jordan Phosphat Mines Co. Plc.

Die zunehmende Weltbevölkerung macht die Notwendigkeit einer höheren landwirtschaftlichen Produktion vor, um den steigenden Nahrungsmittelbedarf zu decken. Die Landwirte nehmen Phosphatdünger ein, um die Bodenfruchtbarkeit zu verbessern und die Ernteerträge zu maximieren. Begrenzte Ackerland und die Notwendigkeit, die Produktivität zu verbessern, haben die Abhängigkeit von effizienten Düngemitteln verstärkt.

Die Verschiebung auf hochrangige Landwirtschaftstechniken beschleunigt das Marktwachstum weiter. Regierungen und landwirtschaftliche Stellen setzen Richtlinien um, um eine nachhaltige Lebensmittelproduktion zu gewährleisten und die Nachfrage nach nährstoffreichen Düngemitteln zu verstärken.

- Der USDA Economic Research Service (ERS) berichtete im Oktober 2024 im Oktober 2024 (IFSA), dass die globale Nahrungsmittelnachfrage in den nächsten zehn Jahren voraussichtlich mit einer jährlichen Rate von 2,8% erhöht wird. In Nationen mit niedrigem und mittlerem Einkommen wird der Lebensmittelverbrauch voraussichtlich von 800,2 Millionen Tonnen im Jahr 2024 auf 1.050,9 Millionen Tonnen bis 2034 wachsen.

Schlüsselhighlights:

- Die Größe der Phosphatdünger -Industrie wurde im Jahr 2023 mit 63,52 Mrd. USD bewertet.

- Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 5,75% wachsen.

- Der asiatisch -pazifische Raum hielt im Jahr 2023 einen Marktanteil von 36,52% mit einer Bewertung von 23,20 Mrd. USD, und der Markt in der Region wird im Prognosezeitraum voraussichtlich auf einer CAGR von 6,71% wachsen.

- Das Segment Monoammonium Phosphat (MAP) erzielte 2023 einen Umsatz von 22,94 Milliarden USD.

- Das Müslisegment und Getreide wird voraussichtlich bis 2031 USD 40,06 Milliarden erreichen.

Marktfahrer

"Unterstützung der Regierung und Subventionen steigern den Markt"

Regierungen weltweit umsetzen Richtlinien und finanzielle Anreize, um die Verwendung von Phosphatdünger zu fördern. Subventionen für Düngemittel, Steuervorteile für landwirtschaftliche Inputs und Initiativen zur Unterstützung nachhaltiger landwirtschaftlicher Praktiken fördern die Einführung höherer Phosphatdünger. Regulatorische Rahmenbedingungen zur Verbesserung der Ernährungssicherheit treiben die Investitionen in moderne Düngemittel vor.

- Im Januar 2025 verlängerte die indische Regierung den einmaligen Sonderzuschusses für Diammoniumphosphat (DAP) mit einer Rate von ca. 42 USD pro metrischer Tonne, die vom 1. Januar 2025 bis zu weiteren wirkt.

Länder mit starken landwirtschaftlichen Volkswirtschaften konzentrieren sich auf die Steigerung der Inlandsdüngerproduktion, um die Abhängigkeit von der Import zu verringern. Public-private Partnerschaften in der Forschung und Entwicklung von Düngemitteln (F & E) fördern Innovationen in Phosphor-basierten Produkten.

Die Expansion ländlicher Krediteinrichtungen und Landwirt -Sensibilisierungsprogramme beschleunigt das Wachstum des Marktes für Phosphatdünger weiter.

Marktherausforderung

"Umweltauswirkungen und Nachhaltigkeitsbedenken behindern den Markt"

Eine kritische Herausforderung für den Markt für Phosphatdünger ist die Umweltauswirkungen, insbesondere im Zusammenhang mit dem Nährstoffabfluss und dem Bodenabbau. Übermäßiger Einsatz von Phosphatdünger kann zu einer Wasserverschmutzung führen, die aquatische Ökosysteme beeinflusst und Eutrophierung verursacht.

Als Reaktion darauf konzentrieren sich Unternehmen auf die Entwicklung nachhaltiger und umweltfreundlicher Lösungen wie Düngemittel (kontrollierte Freisetzung Düngemittel) und biologisch abbaubare Beschichtungen, die den Nährstoffverlust verringern.

Darüber hinaus investieren Unternehmen in Forschung, um die Effizienz von Phosphatdünger zu verbessern, um eine bessere Absorption durch Pflanzen zu gewährleisten und Umweltschäden zu minimieren. Diese Maßnahmen sind wichtig, um den regulatorischen Druck und die Förderung nachhaltiger landwirtschaftlicher Praktiken zu fördern.

Markttrend

"Technologische Fortschritte bei der Düngemittelproduktion treibt Wachstum an"

Innovationen in der Herstellung von Düngemitteln treiben den Markt für Phosphatdünger vor, insbesondere mit der Integration der CRF -Technologie (Controlled Release Dünger). Fortgeschrittene Beschichtungstechniken, einschließlich Polymer- und biologisch abbaubarer Materialien, verbessern die Effizienz von Phosphatdünger, indem sie eine allmähliche und anhaltende Nährstofffreisetzung sicherstellen.

Diese Formulierungen reduzieren die Phosphorfixierung im Boden, verbessern die Pflanzenaufnahme und die Minimierung von Umweltverlusten. Unternehmen investieren in F & E, um CRF-basierte Phosphatdünger einzuführen, die die Nährstoffeffizienz optimieren und gleichzeitig nachhaltige landwirtschaftliche Praktiken unterstützen.

- Im August 2024 startete Nousbo eine umweltfreundliche CRF mit biologisch abbaubaren Harzbeschichtungen und wandte sich auf ein häusliches Patent an. Diese Durchbruchstechnologie befasst sich mit den Einschränkungen traditioneller biologisch abbaubarer Düngemittel, die spezifische Bedingungen für die Zersetzung benötigen. Das neu entwickelte CRF ist vielseitig und unterstützt verschiedene Befruchtungstechniken wie die Nebenbezüge und Reihenanwendung, wodurch seine Wirksamkeit und Benutzerfreundlichkeit verbessert wird.

Marktbericht für Phosphatdünger Snapshot

|

Segmentierung |

Details |

|

Nach Produkttyp |

Monoammoniumphosphat (MAP), Diammoniumphosphat (DAP), Einzel -Superphosphat (SSP), dreifacher Superphosphat (TSP), andere |

|

Durch Anwendung |

Müsli und Körner, Ölsaaten & Impulse, Obst und Gemüse, andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas |

|

|

Asien -Pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch -pazifischen Raums |

|

|

Naher Osten und Afrika: Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas |

|

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Nach Produkttyp (Monoammoniumphosphat (MAP), Diammoniumphosphat (DAP), Einzel -Superphosphat (SSP), Triple Superphosphat (TSP) und anderen): das Monoammonium -Phosphat (MAP) -Segment verdient 22,94 Milliarden im Jahr 2023 im Jahr 2023 im Jahr 2023. Nährstoffgehalt, effektive Leistung bei der Verbesserung der Ernteerträge und die weit verbreitete Akzeptanz in verschiedenen landwirtschaftlichen Anwendungen.

- Durch Anwendung (Müsli und Getreide, Ölsaaten & Impulse, Obst und Gemüse und andere): Das Segment Cereals & Getle gehalten im Jahr 2023 einen Anteil des Marktes von 42,55% des Marktes aufgrund der hohen Nachfrage nach erhöhten Ernteerträgen, um den globalen Lebensmittelbedarf zu erfüllen, und Fahren Die umfassende Verwendung von Phosphatdünger für ein verbessertes Pflanzenwachstum und -produktivität.

Markt für PhosphatdüngerRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der asiatisch -pazifische Raum machte im Jahr 2023 einen Marktanteil von rund 36,52% Phosphatdünger mit einer Bewertung von 23,20 Mrd. USD aus. Der asiatisch -pazifische Raum beherbergt über 60% der Weltbevölkerung. Daher hat die Nachfrage nach Nahrungsmitteln mit der Urbanisierung und dem Bevölkerungswachstum zugenommen. Die Regierungen konzentrieren sich auf die Verbesserung der Lebensmittelproduktion, um die Ernährungssicherheit zu gewährleisten.

Die Verwendung von Düngemitteln, insbesondere von Phosphatdünger, spielt eine Schlüsselrolle bei der Verbesserung der Ernteerträge. Die wachsende Bevölkerung in der Region macht die Notwendigkeit einer höheren landwirtschaftlichen Produktivität und steigert den Markt.

Die Nachfrage nach Reis steigt in der Region aufgrund von Bevölkerungswachstum, Verstädterung und sich verändernden Ernährungsmustern weiter an. Reisbauern steigern die Produktivität durch fortschrittliche landwirtschaftliche Praktiken, einschließlich der Verwendung von Düngemitteln, um diese wachsende Nachfrage zu befriedigen.

- Laut dem International Potash Institute (IPI) ist Rice die Grundnahrungsmittel in Asien, die etwa 90% der globalen Produktion und des globalen Verbrauchs entspricht. China ist der Top-Produzent und wächst ein Drittel des gesamten Reis Asiens auf 29 Millionen Hektar, während Indien fast ein Viertel der globalen Leistung von 43 Millionen Hektar beisteuert. Weitere prominente Reisproduzenten in der Region sind Indonesien, Bangladesch, Vietnam, Thailand, Myanmar, die Philippinen und Japan.

Die Notwendigkeit einer anhaltenden Reisproduktion im asiatisch -pazifischen Raum befördert den Markt, da sie die Bedürfnisse der Ernährungssicherheit der expandierenden Bevölkerung in der Region unterstützt.

Die Phosphatdüngerindustrie in Nordamerika ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 4,92% bereit. Inmitten wachsender Umweltprobleme wurde eine erhebliche Verschiebung zu nachhaltigen Landwirtschaftspraktiken in Nordamerika registriert.

Dies hat die Übernahme von Düngemitteln veranlasst, die die Nährstoffeffizienz verbessern und gleichzeitig die Umweltauswirkungen minimieren. Die wachsende Nachfrage nach umweltfreundlichen Düngemitteln wie kontrollierte Freisetzung und Phosphatdünger mit langsamer Freisetzung treibt den Markt an. Die USA und Kanada konzentrieren sich auch darauf, den Nährstoffabfluss in Gewässer zu reduzieren und günstige Bedingungen für Phosphatdünger -Innovationen zu schaffen.

Der Vorstoß nach Nachhaltigkeit entspricht der Markterweiterung, da die Landwirte Düngemittel suchen, die die Produktivität der Ernte verbessern, ohne die Umwelt zu schädigen. Nach Angaben des Düngemittelsinstituts haben die USA einen signifikanten Anstieg der Einführung von Präzisions -Landwirtschaftstechniken verzeichnet, wodurch die Effizienz der Nährstoffe in den letzten zehn Jahren um bis zu 20% verbessert wird.

Regulatorische Rahmenbedingungen:

- Die USAreguliert die Phosphatdünger unter der Umweltschutzbehörde (EPA) durch das Bundesinsektizid-, Fungizid- und Rodentizidgesetz (FIFRA) und das Clean Water Act. Diese Vorschriften zielen darauf ab, die Umweltauswirkungen von Düngemitteln zu kontrollieren, sicher zu nutzen und den Nährstoffabfluss zu beheben, nachhaltige landwirtschaftliche Praktiken zu fördern.

- Die EUregiert Phosphatdünger durch die Düngemittelregulation (EC) Nr. 2003/2003, die Standards für ihre Komposition, Marketing und Verwendung festlegt. Darüber hinaus erzwingt die EU Umweltanweisungen, die sich mit dem Abfluss von Nährstoffen befassen und die nachhaltige Landwirtschaft fördern, um den Umweltpflichtigen des Düngemittels in den Mitgliedstaaten zu verringern.

- Die Düngemittelregulierung in Deutschland unterliegt der Düngerverordnung (DUMV), die den EU -Standards übereinstimmt. Das Bundesbüro für Verbraucherschutz und Lebensmittelsicherheit (BVL) überwacht die Qualität und Genehmigungen der Düngemittel. Die Umweltvorschriften zielen auf die Reduzierung des Nährstoffabflusses ab und fördern die Verwendung nachhaltiger Dünger, um die Umwelt zu schützen.

- In China, Phosphatdünger werden vom Ministerium für Landwirtschaft und ländliche Angelegenheiten (Mara) reguliert. Das Land hat strenge Standards für die Produktion, Qualität und Nutzung von Düngemitteln. Die Regierung setzt Richtlinien durch, um Sicherheit und Nachhaltigkeit im Agrarsektor zu gewährleisten. Die jüngsten Entwicklungen umfassen Exportbeschränkungen für Düngemittel, einschließlich Phosphat-basierter Produkte, zur Stabilisierung des inländischen Angebots und der Preise sowie die förderende Nutzung in der Landwirtschaft.

- In IndienDie Düngemittel Control Order (FCO) nach dem Action für Essential Commodities reguliert die Herstellung, den Verkauf und die Verteilung von Düngemitteln, einschließlich Phosphatbasis. Das Department of Agriculture and Farmers Welfare (DAFW) überwacht die Umsetzung dieser Vorschriften und stellt sicher, dass Düngemittel vorgeschriebene Qualitätsstandards erfüllen und den Landwirten zu subventionierten Preisen zur Verfügung stehen.

- In SüdkoreaDas Ministerium für Landwirtschaft, Lebensmittel und ländliche Angelegenheiten (Mafra) ist für die Regulierung von Düngemitteln, einschließlich Phosphatdünger, nach dem Düngerkontrollgesetz verantwortlich. Diese Verordnung stellt sicher, dass Düngemittel von hoher Qualität, angemessen beschriftet und sicher in landwirtschaftlichen Praktiken verwendet werden.

Wettbewerbslandschaft:

Die Phosphatdüngerindustrie zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter etablierte Unternehmen und steigende Organisationen. Unternehmen auf dem Markt setzen zunehmend Strategien an, die sich auf Produktinnovationen und F & E konzentrieren, um den Markt zu befeuern.

Unternehmen wollen die sich entwickelnden Anforderungen einer nachhaltigen Landwirtschaft erfüllen, indem sie in die Entwicklung fortschrittlicher Technologien zur Verarbeitung von Phosphatgestein, die Verbesserung der Nährstoffeffizienz und zur Herstellung von umweltfreundlichen Düngemitteln investieren. Diese Innovationen helfen, sich zu verbessernDüngerLeistung, Reduzierung der Umweltauswirkungen und Bewältigung der Herausforderungen im Zusammenhang mit Nährstoffabfluss und Bodenverschlechterung.

Die zunehmende F & E -Initiativen zur Erkundung neuer Anwendungen und Formulierungen ermöglichen es Unternehmen, ihre Produktportfolios zu stärken und sich als Führungskräfte auf dem Wettbewerbsmarkt zu positionieren.

- Im April 2024 initiierte Eurochem ein neues Forschungsprogramm, das sich auf die Förderung der Technologie für die Verarbeitung komplexer Erze und die Verbesserung der Wiederherstellung wertvoller Komponenten aus Phosphatrock einführte. Das Programm wird unter der Eurochem Phosphat University durchgeführt, einer Institution, die gegründet wurde, um das Know -how in Phosphatgestein, ihren Produkten und Verarbeitungstechnologien zu fördern. Die Erweiterung des Phosphatdünger -Portfolios ist bei seinen F & E -Bemühungen eine wichtige Priorität.

Liste der wichtigsten Unternehmen im Markt für Phosphatdünger:

- Eurochem -Gruppe

- IFFCO

- CF Industries Holdings Inc.

- Coromandel International Ltd.

- Mosaik

- Yara

- ICL

- Nutrien

- PHOSAGRO -Gruppe

- Hubei Xingfa Chemicals Group Co. Ltd.

- OCP

- Ma'aden

- Koch Industries, Inc.

- Haifa Negev Technologies Ltd.

- Jordan Phosphat Mines Co. plc

Jüngste Entwicklungen (Expansion)

- Im März 2024, Eurochem eröffnete seine neue Produktionsanlage für Phosphatdünger in Serra do Salitre, Brasilien. Die Anlage verfügt über eine fortschrittliche integrierte Produktionstechnologie, die durch einen geringen Wasserverbrauch, einen vollständig geschlossenen Wasserkreis und ein System für saubere Energieerzeugung gekennzeichnet ist.

- Im Juli 2023Die Phosagro Group kündigte Pläne an, innerhalb der nächsten drei Jahre ihre Düngerexporte nach Afrika zu verdoppeln. Im vergangenen Jahr hatte das Unternehmen seine Exporte nach Afrika bereits um 25%erhöht.

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle