Fortschrittliche Materialien und Chemikalien

Polylactsäuremarkt

Marktgröße, Anteil, Wachstum und Industrie für Polylaktinsäure, nach Rohstoff (Maisstärke, Zuckerrohr, Zuckerrüben, andere), nach Anwendung (starr & Transport, Elektronik, andere) und regionale Analyse, 2024-2031

Seiten : 170

Basisjahr : 2023

Veröffentlichung : February 2025

Berichts-ID: KR1310

Marktdefinition

Polylinsäure (PLA) ist ein biologisch abbaubares thermoplastisches Polymer aus erneuerbaren Ressourcen, das typischerweise aus fermentierten Pflanzenzucker wie Maisstärke oder Zuckerrohr stammt.

Es wird üblicherweise in Anwendungen wie Verpackungen, Textilien und medizinischen Geräten verwendet, da es umweltfreundlich und in der Lage ist, in nicht toxischen Komponenten zu unterteilen, wenn sie Umgebungsbedingungen ausgesetzt sind.

PolylactsäuremarktÜberblick

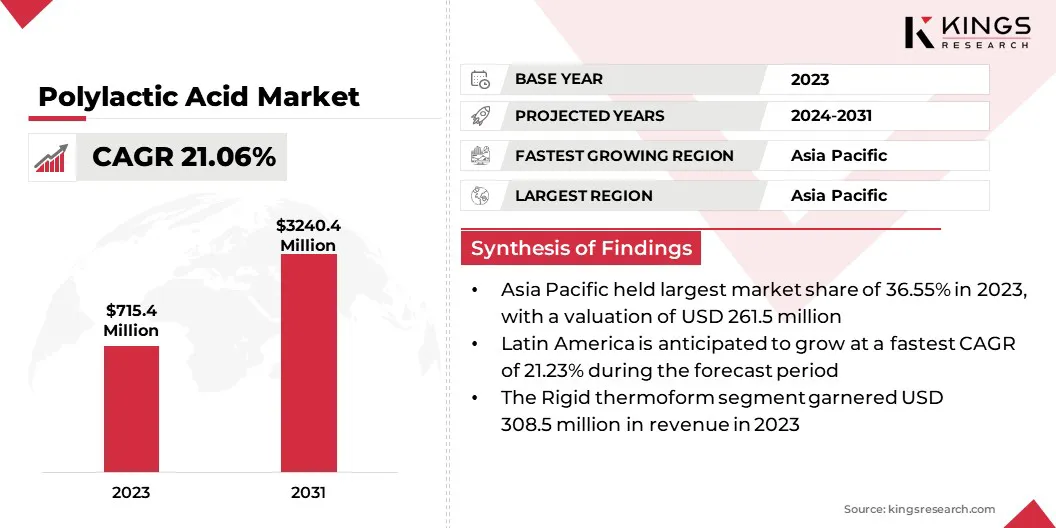

Der globale Markt der Polylactsäure wurde im Jahr 2023 mit 715,4 Mio. USD bewertet und wird voraussichtlich im Prognosezeitraum von 2031 von 850,3 Mio. USD im Jahr 2024 auf 3240,4 Mio. USD wachsen.Der polylaktische Markt verzeichnet ein erhebliches Wachstum, was auf die zunehmende Nachfrage nach nachhaltigen Alternativen zu Kunststoff auf Erdölbasis zurückzuführen ist.

PLA, die aus erneuerbaren Ressourcen wie Maisstärke oder Zuckerrohr abgeleitet wurden, gewinnt in verschiedenen Branchen, einschließlich Verpackungen, Textilien, Landwirtschaft und medizinischen Anwendungen, aufgrund ihrer biologischen Abbaubarkeit und der geringeren Umweltauswirkungen an Beliebtheit gewonnen.

Große Unternehmen, die auf dem Polylactsäuremarkt tätig sind Danimer Scientific, Cofco International, Abmcomposite., Rag-Stiftung, Unitika Ltd. Und andere.

Die wachsende Einführung von PLA in verschiedenen Branchen in Kombination mit kontinuierlichen Fortschritten bei Produktionstechnologien wird erwartet, dass er den Marktwachstum während des gesamten Prognosezeitraums vorantreibt. Darüber hinaus sind wesentliche Investitionen in Forschung und Entwicklung darauf abzielt, die Eigenschaften von PLA zu verbessern und die Produktionsprozesse zu optimieren, die die weit verbreitete Verwendung annehmen.

- Im Februar 2024 kündigte Balrampur Chini Mills Limited seinen Eintritt in die Herstellung von Poly -Milchsäure mit der ersten vollständig integrierten bioplastischen industriellen industriellen Anlage Indiens an. Das Projekt, das voraussichtlich innerhalb von 30 Monaten abgeschlossen sein wird, entspricht den Nachhaltigkeitszielen des Landes.

Schlüsselhighlights:

- Die Größe der Polylaktinsäureindustrie wurde im Jahr 2023 bei 715,4 Mio. USD erfasst.

- Der Markt wird voraussichtlich von 2024 bis 2031 mit einem CAGR von 21,06% wachsen.

- Der asiatisch-pazifische Raum hatte im Jahr 2023 einen Anteil von 36,55% im Wert von 261,5 Mio. USD und wird voraussichtlich über den Prognosezeitraum auf einer CAGR von 21,73% wachsen.

- Das Maisstärke -Segment erzielte 2023 einen Umsatz von 302,0 Millionen USD.

- Das starre Thermoformsegment wird voraussichtlich bis 2031 USD 1454,5 Mio. USD erreichen.

- Das Verpackungssegment wird voraussichtlich im Prognosezeitraum auf dem schnellsten CAGR von 22,39% wachsen

Marktfahrer

"Steigende Nachfrage nach umweltfreundlichen Produkten und strengen Vorschriften für Plastikmüll"

Dieser Markt wird durch die zunehmende Nachfrage der Verbraucher nach nachhaltigen Produkten und die wachsende Verfügbarkeit erneuerbarer Rohstoffe angetrieben. Mit zunehmendem Bewusstsein für Umweltprobleme suchen die Verbraucher aktiv nach biologisch abbaubaren und kompostierbaren Alternativen und drängen die Industrien zur Einführung von PLA-basierten Lösungen.

- Zum Beispiel enthüllte Natureworks und IMA -Kaffee im April 2024 eine kompostierbare Kaffee -Pod -Lösung für Keurig Brewers in Nordamerika. Die Lösung verwendet Natureworks 'Ingeo PLA Biopolymer- und IMA-Kaffee-Verpackungstechnologien, um eine leistungsstarke, nachhaltige Kaffee-Pod zu schaffen, die den Geschmack und das Aroma konserviert und gleichzeitig mit kommerziellen Geschwindigkeiten hergestellt wird.

Fortschritte bei Fermentation und Polymerisation verbessern die PLA -Produktion, indem sie die Effizienz erhöht, den Abfall verringert und den Energieverbrauch senkt. Die optimierte mikrobielle Fermentation verbessert die Milchsäureertrag, während innovative Polymerisationstechniken die Skalierbarkeit verbessern und die Kosten senken.

Diese Entwicklungen machen PLA mit konventionellen Kunststoffen wettbewerbsfähiger und unterstützen ihre breitere Einführung. Diese kombinierten Kräfte treiben das Wachstum derPolylactinsäuremarkt und bietet praktikable Lösungen, die sowohl den Verbraucherwerten als auch den Umweltpolitik übereinstimmen.

Marktherausforderung

"Hohe Produktionskosten und Leistungsbeschränkungen"

Die hohen Produktionskosten von PLA sind eine große Hürde für die weit verbreitete Einführung, vor allem, weil sie auf erneuerbaren Rohstoffen wie Mais und Zuckerrohr beruht. Im Gegensatz zu petrischbasierten Kunststoffen, die von gut etablierten Extraktions- und Raffinerienprozessen profitieren, beinhaltet die PLA-Produktion komplexere und ressourcenintensivere Schritte.

Fortschritte bei Produktionsprozessen und Skaleneffekten senken die Kosten und verbessern die Wettbewerbsfähigkeit von PLA. Die begrenzte Infrastruktur für das PLA-Recycling in Industrial-Scale ist eine erhebliche Herausforderung für das Nachhaltigkeitspotenzial. Im Gegensatz zu herkömmlichen Kunststoffen mit gut etablierten Recyclingsystemen benötigt PLA spezielle Einrichtungen für ordnungsgemäßes Recycling und Kompostieren.

Die meisten Recyclingprogramme akzeptieren PLA nicht, da sie nicht mit herkömmlichen mechanischen Recyclingmethoden verarbeitet werden können und vorhandene Plastikabfallströme kontaminieren können. Die Behebung dieser Anlagen erfordert Investitionen in Recycling -Technologien und eine verbesserte Kompatibilität mit vorhandenen Recyclingsystemen.

Die Leistungsbeschränkungen von PLA, insbesondere die niedrige Wärmefestigkeit, bieten eine erhebliche Barriere für die weit verbreitete Einführung. Im Gegensatz zu herkömmlichen Kunststoffen auf Erdölbasis, die hohen Temperaturen standhalten können, beginnt die Standard-PLA bei niedriger Temperatur zu erweichen.

Dies macht es für Anwendungen, die Wärmestabilität erfordern, ungeeignet. Die fortlaufende F & E in fortschrittliche Formulierungen mit verbesserter Wärmefestigkeit und mechanischen Eigenschaften erweitert seine Verwendung in Branchen, einschließlich Verpackungen und Textilien.

Markttrend

"Erhöhung der Verwendung von PLA und innovativen biologischen Abbautechnologien"

Die zunehmende Verwendung von PLA als biologisch abbaubare Alternative zu Kunststoffen auf Erdölbasis, insbesondere bei Verpackungen, Textilien und Foodservice-Produkten, ist ein bemerkenswerter Trend auf dem Polyltinsäuremarkt. Diese Verschiebung wird durch die steigende Verbrauchernachfrage nach umweltfreundlichen Produkten und den wachsenden regulatorischen Druck zur Reduzierung von Plastikmüll angetrieben.

Darüber hinaus erweitern die Fortschritte in PLA -Formulierungen, einschließlich einer verbesserten Wärmefestigkeit und mechanischen Festigkeit, die Anwendungen über die herkömmlichen Verwendungen hinaus.

Die Einführung innovativer biologischer Abbautechnologien, einschließlich der Einbeziehung von spezialisierten Zusatzstoffen zur Beschleunigung von PLAs Zusammenbruch in natürlichen Umgebungen, unterstützen die Nachhaltigkeitsbemühungen weiter. Diese Trends treiben das Wachstum des PLA -Marktes vor und verstärken seine Rolle beim Übergang zu aKreislaufwirtschaft.

- Im Oktober 2024 kündigte Teijin Frontier Co., Ltd. das weltweit verfügbare bio -biologisch abbaubare Pla -Harz an, das für die beschleunigte Zersetzung in Ozeanen, Flüssen und Boden entwickelt wurde. Das Harz enthält einen neuartigen biologischen Abbaubeschleuniger, um die Zersetzung zu verbessern, ohne seine Stärke, Kristallinität oder Formlichkeit zu beeinträchtigen.

Polylactsäuremarktbericht Snapshot

| Segmentierung | Details |

| Durch Rohstoff | Maisstärke, Zuckerrohr, Zuckerrüben, andere |

| Durch Anwendung | Starre Thermoform, Film und Blätter und Flaschen |

| Durch Endverbrauch | Verpackung, Landwirtschaft, Automobil- und Transport- und Elektronik |

| Nach Region | Nordamerika:USA, Kanada, Mexiko |

| Europa:Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

| Asiatisch-pazifik:China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

| Naher Osten & Afrika:Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas | |

| Südamerika:Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Durch Rohstoff (Maisstärke, Zuckerrohr, Zuckerrüben und andere): Das Maisstärke-Segment verdiente 2023 USD 302,0 Mio. USD aufgrund seiner weit verbreiteten Verwendung als kostengünstiger und erneuerbarer Ausgangsmaterial für die Polyltinsäureproduktion.

- Durch Anwendung (starre Thermoform, Film & Blätter und Flaschen): Das starre Thermoform war im Jahr 2023 einen bemerkenswerten Anteil von 43,12%, der durch seinen umfangreichen Einsatz in der Verpackung infolge seiner Haltbarkeit, Wärmefestigkeit und Verstally in der Form von Verpackungen angetrieben wurde.

- Durch Endverbrauch (Verpackung, Landwirtschaft, Automobile und Transport und Elektronik): Das Verpackungssegment wird voraussichtlich bis 2031 USD 1202,5 Mio. USD erreichen, was weitgehend auf die zunehmende Nachfrage nach nachhaltigen und biologisch abbaubaren Alternativen und wachsenden regulatorischen Druck zurückzuführen ist, um Plastikabfälle zu reduzieren.

PolylactsäuremarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der asiatisch -pazifische Polylactsäuremarkt hat im Jahr 2023 einen erheblichen Anteil von rund 36,55% im Wert von 261,5 Mio. USD gewonnen. Diese Dominanz wird durch den wachsenden Schwerpunkt der Region auf Nachhaltigkeit und die zunehmende Nachfrage nach umweltfreundlichen Alternativen zu herkömmlichen Kunststoffen verstärkt.

Länder wie China, Japan und Indien sind an der Spitze dieses Wachstums, gekennzeichnet durch starke verarbeitende Gewerbe und die schnelle Einführung vonBioplastikin Verpackung, Landwirtschaft und Konsumgütern. Die Verfügbarkeit reichlich landwirtschaftlicher Rohstoffe wie Mais und Zuckerrohr senkt erheblich die PLA -Produktionskosten und senkt sie wirtschaftlicher.

- Zum Beispiel sicherte Natureworks im Mai 2024 350 Millionen USD von der Krungthai Bank für ihre neue Ingeo PLA -Produktionsstätte in Thailand. Diese Einrichtung, die Teil des BCG-Wirtschaftsmodells (Bio-Circular-Green) ist, wird nachhaltige Ingeo-Biopolymere aus Zuckerrohr aus der Region herstellen und die wachsende Nachfrage im asiatisch-pazifischen Raum für 3D-Druck, kompostierbare Verpackungen und Hygieneprodukte erfüllen.

Die Nordamerika -Polylactsäureindustrie wird im Prognosezeitraum mit einer robusten CAGR von 20,73% wachsen. Das schnelle Wachstum wird durch die zunehmende Umweltbewusstsein und die Nachfrage der Verbraucher nach nachhaltigen Produkten gestützt.

Insbesondere die Vereinigten Staaten tragen erheblich zu diesem Wachstum bei, wobei große Branchen wie Verpackungen, Automobiler und Elektronik als nachhaltige Alternative zu Kunststoffbasis auf Erdölbasis zu tun haben. Starke regulatorische Unterstützung wie Verbote für Einwegkunststoffe und Anreize für die Verwendung von Bioplastik beschleunigen die Einführung von PLA in der Region weiter.

Darüber hinaus dürfte die etablierte Infrastruktur für Forschung und Entwicklung in Nordamerika sowie die laufenden Innovationen in PLA-Formulierungen die regionale Markterweiterung stärken.

Regulierungsrahmen

- In den USA, Polylactsäure wird von der FDA für Lebensmittelsicherheit und die Umweltschutzbehörde (EPA) für Umweltauswirkungen reguliert, wobei Richtlinien auf staatlicher Ebene nachhaltige und Kompostierbarkeitsstandards unterstützt werden.

- In Europa, PLA unterliegt den Aktionsplan der Europäischen Union, den europäischen Standard für die Kompostierbarkeit und die Sicherheitsvorschriften für Lebensmittelkontakte der Europäischen Lebensmittelsicherheit.

- In apacChina fördert Polyltsäure durch staatliche Richtlinien und Anreize für biologisch abbaubare Kunststoffe und biologische Abbaubarkeitsstandards, die vom Ministerium für Ökologie und Umwelt (MEE) erzwungen werden.

- Japans regulatorisches Rahmen fördert die Verwendung von Polylactsäure durch Gesetze wie das Recyclinggesetz von Plastic Resource Recycling, wobei die Lebensmittelverpackung dem Lebensmittel -Sanitärgesetz regiert.

- In Indien, Plastic Waste Management -Regeln und das Bureau of Indian Standards (BIS) unterstützt die Verwendung biologisch abbaubarer Materialien wie Polyltsäure, verstärkten Nachhaltigkeit und Abfallreduzierungsbemühungen.

Wettbewerbslandschaft

Die Polylaktinsäureindustrie zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch aufstrebende Akteure. Die wichtigsten Marktteilnehmer konkurrieren aktiv um Marktanteile durch Innovationen in Produktionstechnologien, die Entwicklung fortschrittlicher PLA -Formulierungen und den Ausbau von Produktionskapazitäten.

- Zum Beispiel wählte Emirates Biotech im Dezember 2024 die Sulzer -Technologie für seine bevorstehende Polylinsäureproduktionsanlage in den Vereinigten Arabischen Emiraten aus, die nach Abschluss der weltweit größten PLA -Produktionsanlage werden wird.

Etablierte Unternehmen nutzen ihre starken finanziellen Ressourcen, ihre globalen Vertriebsnetze und die Markenerkennung, um einen Wettbewerbsvorteil aufrechtzuerhalten. Darüber hinaus konzentrieren sich aufstrebende Akteure auf Nischenmärkte, technologische Fortschritte und nachhaltig gesteuerte Lösungen, um sich in diesem Wettbewerbsmarkt zu unterscheiden.

Darüber hinaus sind strategische Zusammenarbeit, Fusionen und Akquisitionen weit verbreitet, da Unternehmen die Fähigkeiten verbessern, die Produktionskosten optimieren und die Marktpräsenz erweitern. Der verstärkte Wettbewerb auf dem PLA-Markt wird durch die wachsende weltweite Nachfrage nach umweltfreundlichen Alternativen vorangetrieben, die kontinuierliche Innovation und Expansion fördert.

Liste der wichtigsten Unternehmen auf dem Polylactsäuremarkt:

- Cargill, integriert

- Corbion NV

- Fernerro

- Sulzer Ltd

- Teijin Limited

- Toray Industries, Inc.

- Shenzhen Esun Industrial Co., Ltd.

- Zhejiang Hisun Biomaterials Co., Ltd.

- Basf

- Danimer Scientific

- Cofco International

- AbmComposit.

- Rag-Stiftung

- Unitika Ltd.

Jüngste Entwicklungen (M & A/Partnerschaften/Vereinbarungen/Neuprodukteinführung)

- Im Oktober 2024, Praj Industries eröffnete die erste Demonstrationsanlage von Indien für Biopolymere, die seine proprietäre Polylactinsäure (PLA) -Technologie (PLA) präsentiert. Mit einer jährlichen Produktionskapazität von 55 Tonnen zielt die Einrichtung darauf ab, den Übergangsschlepper nachhaltiger Biokaststoff in Sektoren wie Lebensmittel, Landwirtschaft und Pharmazeutika zu beschleunigen.

- Im August 2024, Nagase & Co., Ltd. und TotalEnergies Corbion haben sich zusammengetan, um die Bioplastik von Luminy PLA in Japan zu verteilen. Die Zusammenarbeit versucht, die Marktreichweite zu erweitern und gleichzeitig die Forschung und Entwicklung voranzutreiben, um die Materialeigenschaften und Anwendungen zu verbessern.

- Im März 2024Sulzer und Balrampur Chini Mills Limited kündigten Pläne zum Bau Indiens erstes Biokaststoffwerk an. Sulzer wird fortschrittliche PLA -Produktionstechnologien anbieten und ermöglicht, dass BCML jährlich 75.000 Tonnen kompostierbare, recycelbare Bioplastik unter Verwendung von Zuckerrohr als Rohstock produzieren.

- Im Februar 2024, TotalEnergies Corbion und Bluepha erweiterten ihre ursprünglich im Mai 2023 eingeleitete Partnerschaft, um nachhaltige Fasern mit Luminy PLA und Bluepha PHA zu entwickeln. Die Initiative zielt darauf ab, die PLA- und PHA -Anwendungen in China voranzutreiben, indem es Herausforderungen bei Färben, Farbstabilität und thermischer Stabilität bewältigt.

- Im Dezember 2023Sulzer startete seine neue SulaC -Technologie für die Lactid -Produktion und verbesserte sein Lösungsportfolio für die Herstellung von Polyltsäure. Diese Innovation verbessert die Umwandlung von Milchsäure in Lactid, verbessert die Effizienz und die steigende Nachfrage nach qualitativ hochwertiger, nachhaltiger Bioplastik.

LIZENZTYP WÄHLEN

.webp)

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle