Landwirtschaft

Saatgutmarkt

Saatgutmarktgröße, Anteil, Wachstum und Branchenanalyse, nach Züchtungstechnologie (gentechnisch verändert, konventionell), nach Kategorie (biologisch, konventionell), nach Kulturart (Getreide und Körner, Obst und Gemüse, Ölsaaten und Hülsenfrüchte, andere) und regionale Analyse , 2024-2031

Seiten : 120

Basisjahr : 2023

Veröffentlichung : April 2024

Berichts-ID: KR569

Größe des Saatgutmarktes

Die Größe des globalen Saatgutmarktes wurde im Jahr 2023 auf 52,06 Milliarden US-Dollar geschätzt und wird bis 2031 voraussichtlich 83,32 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 6,19 % von 2024 bis 2031 entspricht. Im Arbeitsumfang umfasst der Bericht Produkte, die von Unternehmen wie z wie Bayer Crop Science AG, Corteva, Syngenta AG, BASF, Limagrain, KWS SAAT SE, Sakata Seed Corporation, AgReliant Genetics, LLC, DLF Seeds A/S, Yuan Longping High-tech Agriculture Co., Ltd. und andere.

Der Saatgutmarkt ist ein dynamischer und wichtiger Sektor der globalen Landwirtschaft, der sich ständig weiterentwickelt, um der steigenden Nachfrage nach Nahrungsmittelproduktion gerecht zu werden. Da die Weltbevölkerung weiter wächst, wird der Markt in den kommenden Jahren voraussichtlich ein nachhaltiges Wachstum verzeichnen. Das Aufkommen von Biotechnologie und Gentechnik hat die Saatgutindustrie erheblich verändert und die Entwicklung von Nutzpflanzen mit verbesserten Merkmalen wie höheren Erträgen, Resistenz gegen Krankheiten und Toleranz gegenüber Umweltstressoren ermöglicht.

Darüber hinaus haben sich ändernde Verbraucherpräferenzen für Produkte aus biologischem Anbau und nicht gentechnisch veränderten Organismen (GVO) neue Möglichkeiten für Saatgutunternehmen geschaffen, spezielle Saatgutsorten zu entwickeln und zu fördern. Der wachsende Fokus auf Nachhaltigkeit in der Landwirtschaft hat zu Innovationen auf dem Saatgutmarkt geführt und das Interesse an Saatgut, das weniger Wasser und Pestizide benötigt, steigt. Als Reaktion darauf investieren Unternehmen in Forschung und Entwicklung, um auf bestimmte Regionen zugeschnittenes Saatgut zu produzieren, das in bestimmten Klimazonen gedeihen kann. Dies hilft Landwirten dabei, ihre Ernteerträge zu maximieren und gleichzeitig die Auswirkungen auf die Umwelt zu minimieren.

Analystenbewertung

Der Saatgutmarkt verzeichnete in den letzten Jahren ein stetiges Wachstum, angetrieben durch die steigende Nachfrage nach hochwertigem Saatgut mit fortschrittlichen Eigenschaften. Dieser Trend dürfte sich in absehbarer Zukunft fortsetzen, da Landwirte nach Saatgut suchen, das höhere Erträge und Widerstandsfähigkeit gegenüber Umweltherausforderungen bietet. Darüber hinaus wird erwartet, dass der Aufstieg von Präzisionslandwirtschaftstechnologien das Wachstum des Saatgutmarktes ankurbeln und eine gezieltere und effizientere Saatgutausbringung ermöglichen wird.

Da die Technologie weiter voranschreitet, besteht die Möglichkeit, noch spezialisierteres und maßgeschneidertes Saatgut zu entwickeln, was zu einer höheren Produktivität und Nachhaltigkeit in der Landwirtschaft führt. Daher sind Unternehmen in der Saatgutindustrie, die sich auf Forschung und Entwicklung konzentrieren, gut positioniert, um diese Chancen zu nutzen und so weiteres Marktwachstum zu ermöglichen. Der Saatgutmarkt zeigt positive Aussichten, mit anhaltender Expansion und Fortschritten in der Branche.

Marktdefinition

Samen sind die zentralen Fortpflanzungseinheiten von Pflanzen und enthalten den Embryo, das Endosperm und die Samenschale. Sie sind für die Landwirtschaft unverzichtbar und dienen als Ausgangspunkt für den Anbau von Nutzpflanzen wie Obst, Gemüse, Getreide und Blumen. Eine strenge Regulierung des Saatguts ist von entscheidender Bedeutung, um dessen Qualität, Leistung und Sicherheit zu gewährleisten und sowohl den Landwirten als auch den Verbrauchern zugute zu kommen. Dieser regulatorische Rahmen umfasst Maßnahmen wie Zertifizierung, Prüfung, Kennzeichnung und Lagerung zur Wahrung der Integrität und Rückverfolgbarkeit.

Darüber hinaus werden Samen für die Produktion von Nahrungspflanzen, Zierpflanzen und Bäumen zur Wiederaufforstung verwendet. Darüber hinaus sind sie für die Entwicklung neuer Pflanzensorten durch Züchtungsprogramme von wesentlicher Bedeutung. Der rechtliche Rahmen für Saatgut ist von Land zu Land unterschiedlich. Es gelten Vorschriften für den Verkauf, die Kennzeichnung und den Vertrieb von Saatgut, um die Qualität sicherzustellen und die Ausbreitung invasiver Arten zu verhindern.

Beispiele für Probleme im Zusammenhang mit Saatgut sind Debatten über gentechnisch verändertes Saatgut, Bedenken hinsichtlich des Verlusts der Artenvielfalt und Bemühungen, seltene und gefährdete Pflanzenarten durch Saatgutbanken zu erhalten. Samen sind ein grundlegender Bestandteil des Pflanzenlebens und haben weitreichende Auswirkungen auf die Landwirtschaft, die Umwelt und die menschliche Gesellschaft.

Marktdynamik

Verbraucher werden sich zunehmend der Umwelt- und Gesundheitsauswirkungen ihrer Lebensmittelauswahl bewusst, was zu einer wachsenden Nachfrage nach Bio-Produkten und Produkten aus der Region führt. Dieser Wandel im Verbraucherverhalten veranlasst Landwirte und Lebensmittelproduzenten dazu, nachhaltige Anbaumethoden einzuführen, um dieser steigenden Nachfrage gerecht zu werden. Staatliche Vorschriften und Anreize zur Förderung der NachhaltigkeitLandwirtschafteinen weiteren Beitrag zum Marktwachstum leisten, indem wir mehr Landwirte dazu ermutigen, auf umweltfreundliche Praktiken umzusteigen. Die gemeinsamen Anstrengungen von Verbrauchern, Produzenten und politischen Entscheidungsträgern treiben den Markt in eine nachhaltigere Zukunft. Dieser Wandel kommt der Umwelt zugute und wirkt sich positiv auf die Gesundheit der Verbraucher aus.

Durch die Wahl biologischer und lokal angebauter Produkte können Verbraucher ihre Belastung durch schädliche Chemikalien und Pestizide reduzieren, die häufig in konventionell angebauten Lebensmitteln vorkommen. Da das Bewusstsein für diese Vorteile weiter wächst, treffen immer mehr Menschen bewusste Entscheidungen zur Unterstützung nachhaltiger landwirtschaftlicher Praktiken. Durch die kontinuierliche Zusammenarbeit zwischen Verbrauchern, Produzenten und politischen Entscheidungsträgern wird erwartet, dass die Bewegung hin zu einem nachhaltigeren Lebensmittelsystem stärker an Dynamik gewinnt.

Es wird jedoch erwartet, dass das Wachstum des Marktes durch hohe Forschungs- und Entwicklungskosten (F&E) behindert wird. Der hohe finanzielle Aufwand für Innovation und Produktentwicklung stellt insbesondere für kleinere Unternehmen mit begrenzten Ressourcen eine große Herausforderung dar. Diese Unternehmen haben Schwierigkeiten, mit größeren Konzernen zu konkurrieren, da ihnen vergleichsweise begrenzte Mittel für Forschung und Entwicklung zur Verfügung stehen.

Darüber hinaus können die hohen Kosten zu höheren Preisen für Verbraucher führen, wodurch es für Unternehmen schwieriger wird, neue Kunden zu gewinnen und ihren Marktanteil auszubauen. Die finanzielle Belastung durch Forschung und Entwicklung schafft Eintrittsbarrieren und verlangsamt das Marktwachstum. Um diese Herausforderungen zu meistern, entscheiden sich kleinere Unternehmen jedoch für strategische Partnerschaften oder Kooperationen mit größeren Unternehmen, um sich die Kosten für Forschung und Entwicklung zu teilen und auf zusätzliche Ressourcen zuzugreifen. Durch die Suche nach Möglichkeiten, die finanzielle Belastung durch Innovationen zu verringern, können sich Unternehmen besser für das Wachstum in einem zunehmend wettbewerbsintensiven Markt positionieren.

Segmentierungsanalyse

Der globale Saatgutmarkt ist nach Züchtungstechnologie, Kategorie, Kulturart und Geografie segmentiert.

Durch Züchtungstechnologie

Basierend auf der Züchtungstechnologie ist der Markt in GVO und Nicht-GVO unterteilt. Das Non-GMO-Segment hatte im Jahr 2023 mit 53,9 % den größten Marktanteil, da es seit langem erfolgreich bei der Erzeugung wünschenswerter Eigenschaften in Nutzpflanzen und Nutztieren ist. Landwirte verlassen sich seit Generationen auf diese Methode, was zu einem Maß an Vertrauen und Vertrautheit führt, das schwer zu überwinden ist.

Darüber hinaus ermöglicht die gentechnikfreie Züchtung die Auswahl spezifischer Merkmale ohne den Einsatz genetischer Veränderungen, was Verbraucher anspricht, die natürliche Produkte bevorzugen. Die relativ geringen Kosten und die Zugänglichkeit konventioneller Züchtungstechniken haben ihre Position als wichtigste Methode zur Verbesserung der landwirtschaftlichen Erträge weiter gefestigt.

Nach Kategorie

Basierend auf der Kategorie ist der Markt in Bio- und konventionelle Produkte unterteilt. Das konventionelle Segment dominierte den Saatgutmarkt mit einem erheblichen Anteil von 68,54 % im Jahr 2023, was vor allem auf seine nachgewiesene Erfolgsbilanz bei hohen Erträgen und konstanter Leistung unter verschiedenen Wachstumsbedingungen zurückzuführen ist. Landwirte verlassen sich zunehmend auf dieses Saatgut, da es zuverlässig und vorhersehbar hochwertige Ernten liefert.

Darüber hinaus ist konventionelles Saatgut im Vergleich zu anderem Bio-Saatgut oft günstiger und leichter erhältlich. Diese Zugänglichkeit hat sie zu einer beliebten Wahl für Landwirte gemacht, die ihre Gewinne maximieren und gleichzeitig Risiken minimieren möchten. Darüber hinaus haben die mit herkömmlichem Saatgut verbundene Vertrautheit und Benutzerfreundlichkeit ihre Position als bevorzugte Option auf dem Saatgutmarkt weiter gefestigt.

Nach Erntetyp

Basierend auf der Art der Kultur ist der Markt in Getreide und Körner, Obst und Gemüse, Ölsaaten und Hülsenfrüchte und andere unterteilt. Das Segment Getreide und Körner führte den Saatgutmarkt mit einem Anteil von 41,25 % im Jahr 2023 an, was auf sein breites Einsatzspektrum und die hohe Nachfrage sowohl von Verbrauchern als auch von Produzenten zurückzuführen ist. Diese Samen sind für die Produktion von Grundnahrungsmitteln wie Brot, Nudeln und Reis unerlässlich und damit ein entscheidender Bestandteil der globalen Lebensmittelversorgungskette. Darüber hinaus werden Getreide und Körner als Viehfutter verwendet, was ihren Marktwert erhöht und ihre Nachfrage steigert. Die Vielseitigkeit und Rentabilität dieses Saatguts haben es zu einer beliebten Wahl bei Landwirten und Saatgutunternehmen gemacht und zu ihrer Dominanz auf dem Markt geführt.

Regionale Analyse des Saatgutmarktes

Basierend auf der Region wird der globale Saatgutmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

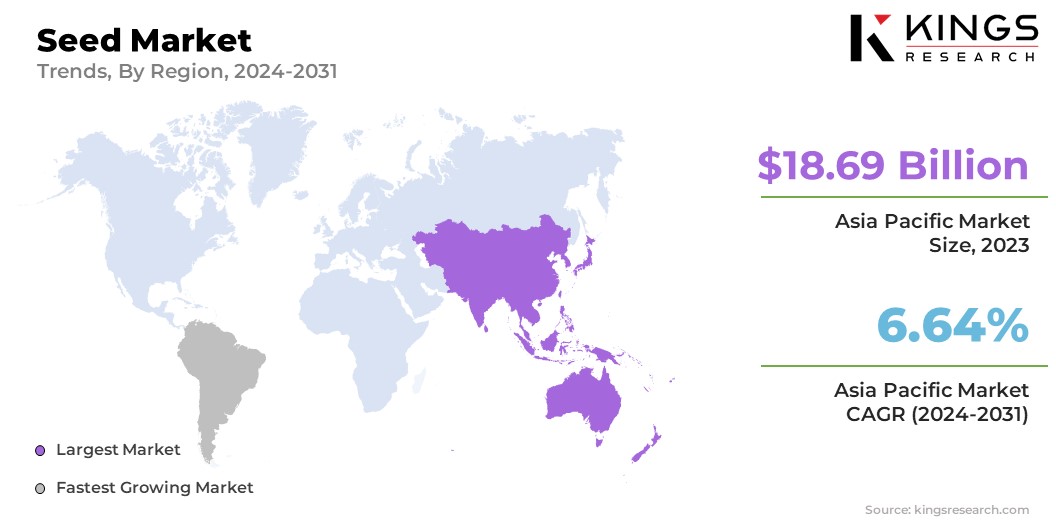

Der Anteil des Saatgutmarktes im asiatisch-pazifischen Raum lag im Jahr 2023 auf dem Weltmarkt bei rund 35,91 %, mit einer Bewertung von 18,69 Mio. USD, was auf die große Agrarindustrie, die günstigen Klimabedingungen und die fortschrittliche Technologie in der Saatgutproduktion zurückzuführen ist. Länder wie China, Indien und Japan sind in der Saatgutforschung und -entwicklung führend und haben zu qualitativ hochwertigem Saatgut mit hohem Ertrag geführt, das weltweit auf eine hohe Nachfrage stößt.

Darüber hinaus hat der starke Fokus der Region auf nachhaltige Landwirtschaftspraktiken und die staatliche Unterstützung der Saatgutindustrie zu ihrem kontinuierlichen Wachstum auf dem Weltmarkt beigetragen. Mit fortlaufenden Innovationen und Kooperationen wird erwartet, dass der asiatisch-pazifische Raum seine Position als Schlüsselregion in der Saatgutindustrie behaupten wird.

Aufgrund seiner idealen Klimabedingungen für die Landwirtschaft, die eine längere Vegetationsperiode und höhere Ernteerträge ermöglichen, wird Lateinamerika im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. Darüber hinaus hat die reiche Artenvielfalt in der Region zur Entwicklung einzigartiger und äußerst gefragter Saatgutsorten geführt, die weltweit stark nachgefragt werden.

Darüber hinaus haben lateinamerikanische Länder erhebliche Investitionen in Forschung und Entwicklung getätigt, was zu kontinuierlichen Innovationen in der Saatguttechnologie führte und so ihre Position in der Branche stärkte. Die Kombination aus günstigen Wachstumsbedingungen, Artenvielfalt und technologischen Fortschritten hat Lateinamerikas Position als führendes Unternehmen auf dem Saatgutmarkt gefestigt.

Wettbewerbslandschaft

Der globale Saatgutmarktbericht wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen. Hersteller ergreifen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, um ihre Marktposition zu stärken.

Liste der wichtigsten Unternehmen im Saatgutmarkt

- Bayer Crop Science AG

- Corteva

- Syngenta AG

- BASF

- Limagrain

- KWS SAAT SE

- Sakata Seed Corporation

- AgReliant Genetics, LLC

- DLF Seeds A/S

- Yuan Longping High-Tech-Landwirtschaft Co., Ltd.

Wichtige Branchenentwicklungen

- August 2023 (Produkteinführung):Die Bayer AG hat den herbizidtoleranten Biotech-Mais Dekalb DK95R im Dorf Banggo, Distrikt Manggalewa, Dompu Regency, West Nusa Tenggara, Indonesien, auf den Markt gebracht.

- Juli 2023 (Produkteinführung):Syngenta brachte eine neue Hybrid-Wintergerste mit Toleranz gegenüber dem Barley Yellowing Virus (BYDV) und höherem Ertrag auf den Markt.

Der globale Saatgutmarkt ist unterteilt in:

Durch Züchtungstechnologie

- GVO

- Nicht gentechnisch verändert

Nach Kategorie

- Bio

- Konventionell

Nach Erntetyp

- Getreide und Körner

- Obst und Gemüse

- Ölsaaten und Hülsenfrüchte

- Andere

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Frankreich

- Vereinigtes Königreich

- Spanien

- Deutschland

- Italien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- GCC

- Nordafrika

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Lateinamerika

- Brasilien

- Argentinien

- Rest Lateinamerikas

LIZENZTYP WÄHLEN

.webp)

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle