Markt für Baustahl

Marktgröße, Marktanteil, Wachstum und Branchenanalyse für Baustahl, nach Produkttyp (schwerer Baustahl, leichter Baustahl und Bewehrungsstahl), nach Typ (warmgewalzter Stahl und kaltgewalzter Stahl) und nach Anwendung (Wohn- und Nichtgebrauchszwecke) Wohn-) und Regionalanalyse, 2024-2031

Seiten : 120

Basisjahr : 2023

Veröffentlichung : July 2024

Berichts-ID: KR808

Marktgröße für Baustahl

Die Größe des globalen Baustahlmarktes wurde im Jahr 2023 auf 116,56 Milliarden US-Dollar geschätzt und wird voraussichtlich von 122,69 Milliarden US-Dollar im Jahr 2024 auf 181,37 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,74 % von 2024 bis 2031 entspricht. Im Rahmen der Arbeit wurde der Bericht erstellt umfasst Produkte von Unternehmen wie Arcelor Mittal S.A., Gerdau S/A, Tata Steel, voestalpine Stahl GmbH, EVRAZ plc, JFE Steel Corporation, JSW Ltd, NIPPON STEEL CORPORATION, SAIL, SSAB und anderen.

Der Markt verzeichnet aufgrund der raschen Urbanisierung und Industrialisierung, insbesondere in Schwellenländern, ein erhebliches Wachstum. Die Expansion der Bauindustrie, angetrieben durch zunehmende Infrastrukturinvestitionen und Wohnbauprojekte, steigert die Nachfrage nach Baustahl deutlich. Technologische Fortschritte in der Stahlproduktion steigern die Effizienz und senken die Kosten, was sich weiter auf das Marktwachstum auswirkt.

Darüber hinaus ist die globale Verschiebung hin zuSNachhaltige Baupraktiken, die Wert auf recycelbare und langlebige Materialien legen, unterstützen die Einführung von Baustahl. Regierungsinitiativen und -politiken zur Förderung der Infrastrukturentwicklung sowie der steigende Bedarf an energieeffizienten Gebäuden tragen zusätzlich zur Marktexpansion bei. Das robuste Wachstum des Automobil- und Fertigungssektors steigert die Nachfrage weiter, da Baustahl für die Fahrzeug- und Maschinenproduktion von entscheidender Bedeutung ist.

Der Markt für Baustahl verzeichnet ein stetiges Wachstum, das durch seinen umfassenden Einsatz in der Bau- und Fertigungsindustrie gestützt wird. Baustahl ist für seine hohe Festigkeit, Vielseitigkeit und Haltbarkeit bekannt und spielt beim Bau von Fachwerken, Brücken und Industriekonstruktionen eine entscheidende Rolle. Der Markt profitiert von Fortschritten in der Stahlherstellungstechnologie,die die Produktqualität verbessern und die Produktionszeit verkürzen.

Der asiatisch-pazifische Raum dominiert den Markt, angetrieben durch steigende Infrastrukturprojekte und die industrielle Expansion in Ländern wie China und Indien. Darüber hinaus verfügen Nordamerika und Europa über bedeutende Marktanteile und investieren laufend in den Gewerbe- und Wohnungsbau. Der Markt steht jedoch vor mehreren Herausforderungen wie schwankenden Rohstoffpreisen und strengen Umweltvorschriften, die sich auf die Produktionsprozesse auswirken.

Baustahl bezieht sich auf eine Stahlkategorie, die zur Herstellung von Baumaterialien in verschiedenen Formen verwendet wird. Seine Zusammensetzung umfasst Eisen, Kohlenstoff und andere Elemente, die seine mechanischen Eigenschaften verbessern. Aufgrund seiner Festigkeit, Duktilität und Belastbarkeit findet Baustahl zahlreiche Anwendungen im Bau von Gerüsten, Brücken, Türmen und schweren Geräten. Es wird in verschiedene Typen unterteilt, z. B. schwerer Baustahl, leichter Baustahl und Bewehrungsstahl.

Es wird in verschiedenen Formen hergestellt, darunter Balken, Säulen, Stäbe und Platten, die auf spezifische technische und architektonische Anforderungen zugeschnitten sind. Aufgrund seiner Recyclingfähigkeit und seiner Fähigkeit, erheblichen Belastungen standzuhalten, ist das Material ein wesentlicher Bestandteil des modernen Bauwesens. Der Markt umfasst Aktivitäten, die von der Gewinnung und Verarbeitung von Rohstoffen bis zur Herstellung und dem Vertrieb von Fertigprodukten reichen.

Analystenbewertung

Der Baustahlmarkt verzeichnet aufgrund der Bemühungen der Hersteller, die Produktqualität und Produktionseffizienz zu verbessern, ein erhebliches Wachstum. Unternehmen investieren stark in fortschrittliche Technologien wie Automatisierung und KI, um Fertigungsprozesse zu rationalisieren und Kosten zu senken. Neue Produkte, darunter hochfeste und leichte Stahlvarianten, werden eingeführt, um der steigenden Nachfrage aus der Bau- und Industriebranche gerecht zu werdenAutomobilSektoren.

Die Hersteller konzentrieren sich weiterhin auf nachhaltige Praktiken und integrieren recycelte Materialien, um sich an globale Umweltstandards anzupassen. Um Marktchancen zu nutzen, sollten Unternehmen Innovationen bei den Produktionsmethoden Priorität einräumen und ihr Portfolio um umweltfreundliche Optionen erweitern. Durch die Stärkung der Widerstandsfähigkeit der Lieferkette und den Aufbau strategischer Partnerschaften werden die Markenpräsenz und die Wettbewerbsfähigkeit am Markt weiter verbessert.

Wachstumsfaktoren für den Baustahlmarkt

Die rasante Urbanisierung und Industrialisierung in Entwicklungsländern begünstigen das Wachstum des Baustahlmarktes. Die Ausdehnung der Städte verdeutlicht die steigende Nachfrage nach Hochhäusern, Gewerbekomplexen und Infrastrukturprojekten wie Brücken und Autobahnen. Aufgrund seiner hohen Festigkeit, Flexibilität und Kosteneffizienz wird für diese Projekte Baustahl bevorzugt.

Regierungen in Schwellenländern investieren stark in die Infrastruktur, um das Wirtschaftswachstum zu unterstützen, was die Nachfrage nach Baustahl weiter steigert. Darüber hinaus verbessern Fortschritte in der Stahlproduktionstechnologie die Qualität und Verfügbarkeit von Baustahl und machen ihn zu einem äußerst beliebten Material für moderne Bauanforderungen.

Die Schwankungen der Rohstoffpreise stellen eine erhebliche Herausforderung für die Marktentwicklung dar und wirken sich sowohl auf die Produktionskosten als auch auf die Gewinnmargen aus. Um diese Herausforderung zu meistern, müssen Strategien wie langfristige Verträge mit Lieferanten übernommen werden, um Preise zu sichern und die Volatilität zu reduzieren. Unternehmen investieren zunehmend in fortschrittliche Recyclingtechnologien, um Stahlschrott wiederzuverwenden und so die Abhängigkeit von Rohstoffen zu verringern.

Diversifizierung derLieferketteDie Einbeziehung mehrerer Lieferanten aus verschiedenen Regionen trägt dazu bei, die mit Preisschwankungen verbundenen Risiken zu mindern. Darüber hinaus tragen Innovationen in den Produktionsprozessen zur Effizienzsteigerung und Abfallreduzierung beiSzur Stabilisierung der Kosten bei und sorgt so für ein nachhaltiges Marktwachstum.

- Nach Angaben der Galvanizers Association wurden etwa 86 % als Schrott für Öfen recycelt, weitere 13 % wurden direkt in Neubauprojekten verwendet. Bemerkenswert ist, dass nur 1 % der gesamten Stahlproduktion auf Mülldeponien landete oder verrostete. Im Gegensatz zu Beton hinterließ der Stahlabbruch kein Restmaterial, wodurch potenzielle Bedenken hinsichtlich einer zukünftigen Kontamination gemindert werden. Untersuchungen haben gezeigt, dass die CO2-Emissionen erheblich um 19 % reduziert werden, wenn bei Bau- und Abbruchprozessen Stahl anstelle von Beton verwendet wird.

Markttrends für Baustahl

Der Baustahlmarkt erlebt einen wachsenden Trend hin zu Nachhaltigkeit und umweltfreundlichen Baupraktiken. Bauunternehmen verwenden aufgrund seiner Recyclingfähigkeit und geringeren Umweltbelastung im Vergleich zu herkömmlichen Materialien zunehmend Baustahl. Die Einführung von Green-Building-Zertifizierungen, wie etwa LEED (Leadership in Energy and Environmental Design), fördert die Verwendung nachhaltiger Materialien.

Hersteller investieren stark in umweltfreundliche Produktionsprozesse, um CO2-Emissionen und Energieverbrauch zu reduzieren. Dieser Trend wird durch regulatorische Anforderungen sowie ein wachsendes Bewusstsein von Verbrauchern und Unternehmen für die Umweltverantwortung beeinflusst, was zu einer erhöhten Nachfrage nach Baustahl in nachhaltigen Bauprojekten führt.

- Im Januar 2024 stimmte Tata Steel nach ausführlichen Gesprächen mit dem britischen Stahlausschuss bestimmten Aspekten ihres Vorschlags zur Emissionsreduzierung zu. Das Unternehmen kam jedoch zu dem Schluss, dass die Aufrechterhaltung einer kontinuierlichen Hochofenproduktion nicht möglich sei. Dies wird wahrscheinlich zur schrittweisen Schließung der Hochöfen von Port Talbot und zu einer Investition von 1,25 Milliarden Pfund in die Elektrolichtbogenofentechnologie führen, um eine langfristige Nachhaltigkeit der Produktion zu gewährleisten, unterstützt durch Unterstützung der britischen Regierung. Ziel dieser Transformation war es, die Kohlenstoffemissionen erheblich zu senken und gleichzeitig die Qualität und Wettbewerbsfähigkeit des Stahls aufrechtzuerhalten.

Die Integration fortschrittlicher Technologien wie Building Information Modeling (BIM) verändert die Marktlandschaft für Baustahl. BIM ermöglicht eine präzisere Planung, Planung und Ausführung von Bauprojekten und steigert so die Effizienz und senkt die Kosten. Hersteller und Verarbeiter von Baustahl nutzen zunehmend BIM, um die Zusammenarbeit mit Architekten und Bauunternehmern zu verbessern und so bessere Projektergebnisse zu erzielen.

Dieser Trend führt zu genaueren und effizienteren Herstellungsprozessen und minimiert so Materialverschwendung und Fehler. Der Einsatz von BIM ermöglicht außerdem eine vorausschauende Wartung und ein Lebenszyklusmanagement von Bauwerken und trägt zum Marktwachstum bei, indem es die Langlebigkeit und Haltbarkeit von Stahlkonstruktionen in verschiedenen Bauprojekten gewährleistet.

Segmentierungsanalyse

Der globale Markt ist nach Produkttyp, Typ, Anwendung und Geografie segmentiert.

Nach Produkttyp

Je nach Produkttyp wird der Markt in schweren Baustahl, leichten Baustahl und Bewehrungsstahl unterteilt. Das Bewehrungssegment war 2023 führend auf dem Baustahlmarkt und erreichte eine Bewertung von 71,11 Milliarden US-Dollar. Dieses Wachstum ist auf seine entscheidende Rolle bei der Verstärkung von Betonkonstruktionen zurückzuführen, die sowohl für den Wohnungsbau als auch für den Nichtwohnbau von wesentlicher Bedeutung ist. Die Fähigkeit von Bewehrungsstäben, die Zugfestigkeit von Beton zu verbessern, macht sie für moderne Bauprojekte unverzichtbar.

Der rasante Ausbau der Infrastruktur, insbesondere in Schwellenländern, steigert die Nachfrage nach Bewehrungsstäben erheblich.Darüber hinaus fördern staatliche Investitionen in Großprojekte wie Autobahnen, Brücken und Gewerbebauten das Wachstum des Segments. Technologische Fortschritte bei der Herstellung von Bewehrungsstäben, die deren Festigkeit und Haltbarkeit verbessern, sind ein wesentlicher Faktor, der zum Wachstum des Segments beiträgt.

Nach Typ

Je nach Typ wird der Markt in warmgewalzten Stahl und kaltgewalzten Stahl unterteilt. Das Segment kaltgewalzter Stahl dürfte im Prognosezeitraum (2024–2031) ein deutliches Wachstum mit einer jährlichen Wachstumsrate von 6,73 % verzeichnen. Dieses Wachstum wird durch die im Vergleich zu warmgewalztem Stahl überlegene Oberflächengüte, Festigkeit und Maßhaltigkeit vorangetrieben. Dadurch eignet es sich hervorragend für Anwendungen, die Präzision und hochwertige Oberflächen erfordern, wie zum Beispiel im Automobil- und Gerätebau.

Darüber hinaus verbessern Fortschritte in der Kaltwalztechnologie die Produktionseffizienz und erweitern das Anwendungsspektrum. Die wachsende Nachfrage nach hochfesten, leichten Materialien im Automobilsektor sowie die zunehmende Betonung energieeffizienter Gebäude sind Schlüsselfaktoren für die Expansion des Kaltstahlsegments.

Auf Antrag

Je nach Anwendung wird der Markt in Wohn- und Nichtwohngebäude unterteilt. Das Segment Nicht-Wohnbau sicherte sich im Jahr 2023 den größten Marktanteil von 76,78 % Baustahl aufgrund seiner umfangreichen Verwendung in Gewerbe-, Industrie- und Infrastrukturprojekten. Die Nachfrage nach Baustahl für Nichtwohnanwendungen wird durch kontinuierliche Investitionen in die öffentliche Infrastruktur, einschließlich Verkehrsnetze, Gesundheitseinrichtungen und Bildungseinrichtungen, vorangetrieben.

Der Anstieg gewerblicher Immobilienentwicklungen wie Bürogebäude, Einzelhandelsflächen und Hotels unterstützt die Expansion des Segments zusätzlich. Darüber hinaus ist der wachsende Trend zuSUrbanisierungs- und Smart-City-Initiativen fördern den Bau fortschrittlicher, nachhaltiger Nichtwohngebäude. Diese Faktoren sorgen gemeinsam für ein robustes Wachstum und die Ausweitung des Nichtwohnsegments auf dem Markt.

Regionale Analyse des Baustahlmarktes

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

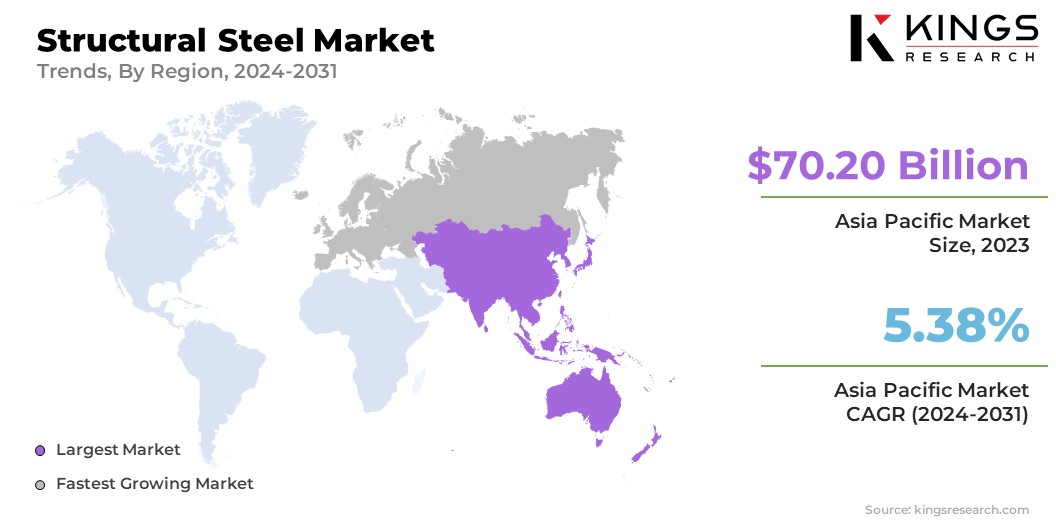

Der asiatisch-pazifische Baustahlmarkt hatte im Jahr 2023 einen bedeutenden Anteil von rund 60,23 % bei einer Bewertung von 70,20 Milliarden US-Dollar. Diese Dominanz wird auf die rasche Urbanisierung und Industrialisierung in Ländern wie China und Indien zurückgeführt. Riesige Infrastrukturprojekte wie die „Belt and Road“-Initiative haben die Nachfrage nach Baustahl deutlich erhöht.

Darüber hinaus treiben staatliche Investitionen in den Wohnungs- und Gewerbebau das Wachstum des regionalen Marktes weiter voran. Der robuste Fertigungssektor der Region, der eine breite Palette an Konsum- und Industriegütern herstellt, wirkt sich positiv auf den Bedarf an Baustahl aus. Darüber hinaus steigern technologische Fortschritte und kostengünstige Arbeitskräfte im asiatisch-pazifischen Raum die Effizienz der Stahlproduktion und festigen den Vorsprung der Regioning Position im Markt.

Europa wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 7,23 % wachsen. Dieses schnelle Wachstum wird durch erhebliche Investitionen in nachhaltige Infrastruktur und umweltfreundliche Baupraktiken angekurbelt. Europäische Länder setzen zunehmend fortschrittliche Bautechnologien und Materialien ein, um strenge Umweltvorschriften und CO2-Reduktionsziele zu erfüllen.

Der Fokus der Region auf die Renovierung und Modernisierung veralteter Infrastruktur, einschließlich Verkehrsnetzen und öffentlicher Gebäude, steigert die Nachfrage nach hochwertigem Baustahl. Darüber hinaus unterstützt das Wachstum der Automobil- und Luft- und Raumfahrtindustrie in Europa, die leichte und robuste Materialien benötigt, die regionale Marktexpansion.

Wettbewerbslandschaft

Der Marktbericht für Baustahl wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Hersteller ergreifen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, um ihre Marktposition zu stärken.

Liste der wichtigsten Unternehmen im Baustahlmarkt

- Arcelor Mittal S.A.

- Gerdau S/A

- Tata Steel

- voestalpine Stahl GmbH

- EVRAZ plc

- JFE Steel Corporation

- JSW Ltd

- NIPPON STEEL CORPORATION

- SEGEL

- SSAB

Wichtige Branchenentwicklungen

- Mai 2024 (Erweiterung):Nucor Steel Berkeley baute seine Marktpräsenz durch den Bau einer kontinuierlichen Verzinkungslinie für die Automobilindustrie im Wert von 425 Millionen US-Dollar aus, um seinen Marktanteil im Automobil- und Gebrauchsgütersektor zu steigern. Die von Primetals gelieferte neue Linie wurde mit einer Jahreskapazität von 500.000 Tonnen für die Herstellung verschiedener hochwertiger Bleche entwickelt. Diese Erweiterung unterstützte den nachhaltigen Stahlherstellungsprozess von Nucor, der durch Recycling den CO2-Ausstoß senkte. Darüber hinaus erbrachte REW umfassende Ingenieur- und Bauverwaltungsdienstleistungen.

- November 2023 (Investition):Pipe & Steel Industrial Fabricators Inc. gab eine Investition in Höhe von 4,3 Millionen US-Dollar zur Erweiterung seiner Produktionsanlagen in Livingston Parish bekannt. Ziel dieses Projekts war es, die Effizienz, Arbeitssicherheit und Kosteneffizienz für Kunden zu verbessern. Dazu gehörten Ausrüstungs- und Technologie-Upgrades, eine Erweiterung der Rohrfertigungsanlage um 14.000 Quadratmeter, eine Vergrößerung der Baustahlwerkstatt um 8.000 Quadratmeter sowie ein neuer überdachter Lackier- und Strahlbereich. Der Staat stellte ein wettbewerbsfähiges Anreizpaket zur Verfügung, um diese Expansionsinitiative zu unterstützen.

Der globale Baustahlmarkt ist unterteilt in:

Nach Produkttyp

- Schwerer Baustahl

- Leichter Baustahl

- Bewehrung

Nach Typ

- Warmgewalzter Stahl

- Kaltgewalzter Stahl

Auf Antrag

- Wohnen

- Nicht-Wohnbereich

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Frankreich

- VEREINIGTES KÖNIGREICH.

- Spanien

- Deutschland

- Italien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest der Asien-Pazifik-Region

- Naher Osten und Afrika

- GCC

- Nordafrika

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Lateinamerika

- Brasilien

- Argentinien

- Rest Lateinamerikas

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle