IKT-IOT

Markt für Telekommunikationsdienstsicherung

Marktgröße, Anteil, Wachstum und Branchenanalyse für Telekommunikationsdienstsicherung, nach Typ (proaktive Dienste und reaktive Serie), nach Betreibertyp (Mobilfunkbetreiber und Festnetzbetreiber), nach Bereitstellungstyp (vor Ort und in der Cloud), nach Endverbrauch ( Mittelstand und Großunternehmen) und Regionalanalyse, 2024-2031

Seiten : 120

Basisjahr : 2023

Veröffentlichung : July 2024

Berichts-ID: KR863

Marktgröße für Telekommunikationsdienstsicherung

Die Größe des globalen Marktes für Telekommunikationsdienstsicherung wurde im Jahr 2023 auf 7.504,8 Millionen US-Dollar geschätzt und wird voraussichtlich von 8.145,7 Millionen US-Dollar im Jahr 2024 auf 15.913,4 Millionen US-Dollar im Jahr 2031 wachsen, was einem CAGR von 10,04 % im Prognosezeitraum entspricht. Die steigende Nachfrage nach nahtlosen Kommunikationsdiensten und die Verbreitung der 5G-Technologie treiben das Wachstum des Marktes voran.

Im Rahmen der Arbeit umfasst der Bericht Lösungen von Unternehmen wie Accenture, Amdocs, Anritsu, Cisco, NEC Corporation, Nokia, Telefonaktiebolaget LM Ericsson, EXFO Inc, IBM, NETSCOUT und anderen.

Die Expansion des Telekommunikations-Service-Assurance-Marktes wird vor allem durch die steigende Nachfrage nach nahtlosen und zuverlässigen Kommunikationsdiensten verstärkt. Der Aufstieg von Smartphones und anderen vernetzten Geräten hat zu einem erhöhten Bedarf an einer robusten Telekommunikationsinfrastruktur geführt. Darüber hinaus beeinflusst das Aufkommen der 5G-Technologie den Markt und unterstreicht die Notwendigkeit einer verbesserten Servicequalität und Überwachung der Netzwerkleistung.

- Beispielsweise stellte CloudFabrix im September 2023 seine KI-gesteuerte „Telco Service Assurance and Automation Solution“ vor und startete ein GSI-Partnerprogramm. Die Lösung konsolidierte Daten aus verschiedenen Quellen und verbesserte die Automatisierung durch AutoML, Datenautomatisierung und Serviceautomatisierung. Darüber hinaus wurde auf die Komplexität großer Telekommunikationsumgebungen eingegangen und strenge Service-Level-Agreements eingehalten.

Regulatorische Vorgaben für eine verbesserte Servicequalität und ein verbessertes Kundenerlebnis treiben das Marktwachstum weiter voran. Darüber hinaus steigert die zunehmende Verbreitung von Geräten und Diensten für das Internet der Dinge (IoT) die Nachfrage nach Lösungen zur Sicherung von Telekommunikationsdiensten, um unterbrechungsfreie Konnektivität und optimale Leistung sicherzustellen.

Der Markt für die Sicherung von Telekommunikationsdiensten verzeichnet aufgrund der zunehmenden Komplexität von Telekommunikationsnetzen und des dringenden Bedarfs an effizienten Überwachungs- und Verwaltungslösungen ein erhebliches Wachstum. Dieser Markt umfasst verschiedene Tools und Dienste, die die Zuverlässigkeit und Leistung von Telekommunikationsnetzen gewährleisten sollen.

Der Markt zeichnet sich durch die Integration fortschrittlicher Technologien wie künstlicher Intelligenz (KI) und maschinellem Lernen (ML) aus, um die vorausschauende Wartung und Echtzeitanalysen zu verbessern und so die allgemeine Servicebereitstellung und Kundenzufriedenheit zu verbessern.

Unter Telekommunikationsdienstsicherung versteht man eine umfassende Reihe von Prozessen und Tools, die darauf abzielen, eine optimale Leistung und Qualität von Telekommunikationsdiensten sicherzustellen. Es umfasst die proaktive Verwaltung und Überwachung der Netzwerkleistung, Fehlererkennung und -behebung, um hohe Servicestandards aufrechtzuerhalten. Dieser Bereich umfasst verschiedene Aspekte wie Netzwerkleistungsmanagement, Servicequalitätsmanagement und Kundenerlebnismanagement.

Lösungen zur Sicherung von Telekommunikationsdiensten sind für Telekommunikationsbetreiber von entscheidender Bedeutung, um konsistente und zuverlässige Dienste bereitzustellen, Ausfallzeiten zu minimieren und Probleme umgehend zu beheben. Diese Lösungen werden zunehmend in KI- und ML-Technologien integriert, um prädiktive Analysen und automatisierte Problemlösungen zu ermöglichen und so die betriebliche Effizienz zu steigern.

Analystenbewertung

Hersteller im Telekommunikations-Service-Assurance-Markt konzentrieren sich aktiv auf die Integration fortschrittlicher Technologien wie KI und ML in ihre Lösungen, um die Netzwerkleistung und die vorausschauende Wartung zu verbessern. Es werden neue Produkte auf den Markt gebracht, die Echtzeitanalysen und automatisierte Fehlererkennung bieten und so den wachsenden Anforderungen von 5G- und IoT-Anwendungen gerecht werden.

- Beispielsweise brachte Ericsson im Februar 2024 ein neues Service-Orchestrierungs- und -Assurance-Produkt auf den Markt, nämlich. Ericsson Service Orchestration and Assurance unterstützte Kommunikationsdienstanbieter bei der Verwaltung und Skalierung von Diensten über verschiedene Netzwerkdomänen hinweg. Darüber hinaus zielte die in dieses Produkt integrierte Ericsson Dynamic Network Slicing-Lösung darauf ab, das 5G-Netzwerk-Slicing zu verbessern, Implementierungsrisiken zu reduzieren und eine durchgängige Service-Orchestrierung und Monetarisierung zu unterstützen.

Um wettbewerbsfähig zu bleiben, müssen Hersteller unbedingt in Forschung und Entwicklung investieren, um ihre Angebote kontinuierlich zu erneuern. Darüber hinaus wird erwartet, dass der Aufbau strategischer Partnerschaften mit Telekommunikationsbetreibern eine schnelle Bereitstellung fortschrittlicher Service-Assurance-Lösungen ermöglichen wird. Mit regulatorischen Änderungen Schritt zu halten und die Einhaltung sicherzustellen, wird wahrscheinlich eine entscheidende Rolle bei der Aufrechterhaltung einer führenden Position und der Gewährleistung der Bereitstellung hochwertiger Telekommunikationsdienste spielen.

Wachstumsfaktoren für den Telekommunikations-Service-Assurance-Markt

Die zunehmende Einführung der 5G-Technologie stimuliert die Expansion des Marktes für die Sicherung von Telekommunikationsdiensten. Telekommunikationsbetreiber rüsten ihre Infrastruktur zunehmend auf, um 5G-Netzwerke zu unterstützen, die schnellere Datengeschwindigkeiten und geringere Latenzzeiten bieten. Dieser technologische Wandel steigert die Nachfrage nach fortschrittlichen Service-Assurance-Lösungen erheblich.

Diese Lösungen sind von entscheidender Bedeutung für die Bewältigung der Komplexität von 5G-Netzwerken, die Gewährleistung einer optimalen Leistung und die Aufrechterhaltung einer hohen Servicequalität. Darüber hinaus unterstützen 5G-Netze eine breite Palette von Anwendungen, darunter autonome Fahrzeuge, Smart Cities und IoT-Geräte, was die Notwendigkeit einer robusten Telekommunikationsdienstsicherung unterstreicht, um den gestiegenen Datenverkehr und die Konnektivitätsanforderungen zu bewältigen.

Eine große Herausforderung, die die Entwicklung des Marktes für die Sicherung von Telekommunikationsdiensten behindert, ist die zunehmende Integration neuer Technologien in bestehende Legacy-Systeme. Dieser Integrationsprozess ist oft komplex und ressourcenintensiv und führt zu Betriebsunterbrechungen und erhöhten Kosten. Um diese Herausforderung zu meistern, wenden Telekommunikationsbetreiber hybride Ansätze an, die nach und nach neue Technologien integrieren und gleichzeitig wesentliche bestehende Abläufe beibehalten.

Der Einsatz fortschrittlicher Integrationsplattformen und Middleware-Lösungen trägt dazu bei, den Übergang zu rationalisieren und die Kompatibilität und Interoperabilität zwischen alten und neuen Systemen sicherzustellen. Darüber hinaus sind Investitionen in die Schulung und Weiterentwicklung des Personals von entscheidender Bedeutung, um diesen technologischen Wandel reibungslos zu bewältigen, potenzielle Ausfallzeiten zu reduzieren und die Gesamtbetriebseffizienz zu verbessern.

Markttrends für Telekommunikationsdienstsicherung

Die zunehmende Einführung künstlicher Intelligenz (KI) undmaschinelles Lernen(ML) verändert die Marktlandschaft für die Sicherung von Telekommunikationsdiensten. Diese Technologien werden zunehmend in Service-Assurance-Lösungen integriert, um die vorausschauende Wartung zu verbessern, die Fehlererkennung zu automatisieren und die Netzwerkleistung zu optimieren. KI- und ML-Algorithmen analysieren riesige Datenmengen aus Telekommunikationsnetzwerken und identifizieren Muster und Anomalien in Echtzeit.

Dieser proaktive Ansatz hilft Telekommunikationsbetreibern, potenzielle Probleme vorherzusehen und anzugehen, bevor sie sich auf die Servicequalität auswirken. Darüber hinaus verbessern KI-gestützte Chatbots und virtuelle Assistenten den Kundensupport, indem sie schnellere und genauere Antworten liefern. KI und ML spielen eine entscheidende Rolle bei der Steigerung der betrieblichen Effizienz und der Verbesserung des Kundenerlebnisses im Telekommunikationssektor.

Der Aufstieg cloudbasierter Service-Assurance-Lösungen hat erhebliche Auswirkungen auf die Dynamik des Telekommunikationsmarktes. Telekommunikationsbetreiber setzen zunehmend auf Cloud-Technologien, um die Skalierbarkeit, Flexibilität und Kosteneffizienz zu verbessern. Cloudbasierte Service-Assurance-Plattformen ermöglichen die Echtzeitüberwachung und -verwaltung der Netzwerkleistung von entfernten Standorten aus und reduzieren so den Bedarf an umfangreicher Infrastruktur vor Ort.

Diese Lösungen unterstützen nahtlose Updates und die Integration mit anderen Cloud-Diensten und verbessern so die allgemeine betriebliche Agilität. Darüber hinaus ist die Fähigkeit der Cloud, große Datenmengen zu verarbeiten, von entscheidender Bedeutung für die Bewältigung der wachsenden Komplexität moderner Telekommunikationsnetze. Dieser Trend hilft Betreibern, qualitativ hochwertige Dienste bereitzustellen und sich gleichzeitig an die sich schnell ändernden Marktanforderungen und den kontinuierlichen technologischen Fortschritt anzupassen.

Segmentierungsanalyse

Der globale Markt ist nach Typ, Betreibertyp, Bereitstellungstyp, Endverwendung und Geografie segmentiert.

Nach Typ

Je nach Typ wird der Markt in proaktive Dienste und reaktive Serien kategorisiert. Das Segment der reaktiven Serien führte im Jahr 2023 den Markt für Telekommunikationsdienstsicherung an und erreichte eine Bewertung von 5.002,4 Millionen US-Dollar. Diese Expansion wird vor allem durch den anhaltenden Bedarf an sofortiger Problemlösung in Telekommunikationsnetzen vorangetrieben. Reaktive Dienste sind unerlässlich, um unerwartete Netzwerkfehler und Dienstunterbrechungen umgehend zu beheben.

Die steigende Nachfrage nach diesen Diensten wird durch die zunehmende Komplexität der Telekommunikationsinfrastruktur vorangetrieben, in der unvorhergesehene Probleme die Servicequalität erheblich beeinträchtigen. Darüber hinaus steigern Fortschritte bei Diagnosetools und -technologien die Effektivität reaktiver Dienste und machen sie zu einer entscheidenden Komponente für die Aufrechterhaltung der Netzwerkzuverlässigkeit und die Steigerung der Kundenzufriedenheit.

Nach Betreibertyp

Basierend auf dem Betreibertyp wird der Markt in Mobilfunkbetreiber und Festnetzbetreiber unterteilt. Das Segment der Mobilfunkanbieter dürfte im Prognosezeitraum (2024–2031) ein deutliches Wachstum mit einer robusten jährlichen Wachstumsrate von 10,48 % verzeichnen. Diese Expansion wird auf die schnelle Verbreitung mobiler Geräte und die zunehmende Abhängigkeit von Mobilfunknetzen für Kommunikations- und Datendienste zurückgeführt.

Der laufende Einsatz der 5G-Technologie treibt den Fortschritt des Segments weiter voran, da Mobilfunkbetreiber ihre Infrastruktur aufrüsten, um schnellere Datengeschwindigkeiten und geringere Latenzzeiten zu unterstützen. Darüber hinaus trägt die zunehmende Verbreitung von IoT-Geräten zur steigenden Nachfrage nach robusten Mobilfunknetzen bei und unterstreicht den Bedarf an Telekommunikations-Service-Assurance-Lösungen, die nahtlose Konnektivität und optimale Leistung gewährleisten.

Nach Bereitstellungstyp

Basierend auf der Bereitstellungsart wird der Markt in On-Premises und Cloud unterteilt. Das Cloud-Segment sicherte sich im Jahr 2023 mit 59,99 % den größten Marktanteil bei der Sicherung von Telekommunikationsdiensten. Der Ausbau dieses Segments wird durch die zahlreichen Vorteile cloudbasierter Lösungen wie Skalierbarkeit, Flexibilität und Kosteneffizienz gefördert. Telekommunikationsbetreiber setzen zunehmend auf Cloud-Technologien, um die zunehmende Komplexität und Datenmenge moderner Netzwerke zu bewältigen.

Cloudbasierte Service-Assurance-Plattformen bieten Echtzeit-Überwachungs- und Verwaltungsfunktionen und ermöglichen es Betreibern, eine hohe Servicequalität aus der Ferne aufrechtzuerhalten. Darüber hinaus treiben die einfache Integration mit anderen Cloud-Diensten und die Möglichkeit, sich schnell an technologische Fortschritte anzupassen, das Wachstum des Cloud-Bereitstellungssegments voran.

Regionale Analyse des Telekommunikations-Service-Assurance-Marktes

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

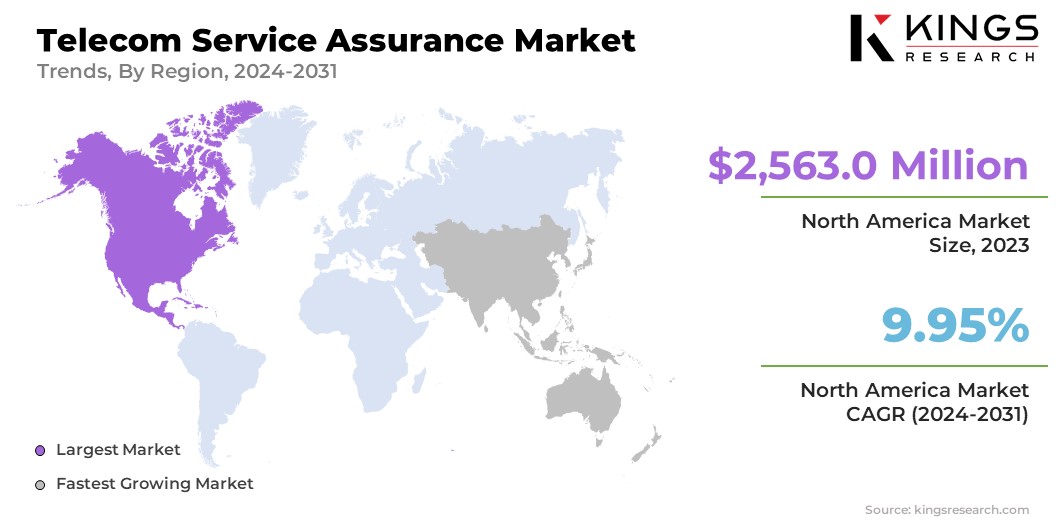

Der Marktanteil der nordamerikanischen Telekommunikationsdienstsicherung lag im Jahr 2023 auf dem Weltmarkt bei rund 34,15 %, mit einer Bewertung von 2.563,0 Millionen US-Dollar. Diese Dominanz wird durch die fortschrittliche Telekommunikationsinfrastruktur der Region und die frühzeitige Einführung modernster Technologien wie 5G, KI und IoT verstärkt. Nordamerikanische Telekommunikationsbetreiber investieren stark in Service-Assurance-Lösungen, um eine hohe Servicequalität sicherzustellen und die Kundenzufriedenheit zu maximieren.

Darüber hinaus fördert die Präsenz großer Marktteilnehmer und innovativer Start-ups in der Region kontinuierliche Fortschritte bei Technologien zur Sicherung von Telekommunikationsdiensten und festigt damit Nordamerikas führende Position auf dem Weltmarkt.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit einer robusten jährlichen Wachstumsrate von 11,69 % wachsen wird. Diese schnelle Expansion wird durch die zunehmende Verbreitung mobiler Geräte und Internetkonnektivität in der gesamten Region vorangetrieben. Der anhaltende Ausbau von 5G-Netzen in Ländern wie China, Indien und Japan steigert die Nachfrage nach fortschrittlichen Service-Assurance-Lösungen erheblich.

Darüber hinaus unterstreicht die große und vielfältige Bevölkerung der Region den Bedarf an zuverlässigen und qualitativ hochwertigen Telekommunikationsdiensten. Positive Regierungsinitiativen und verstärkte Investitionen in die Telekommunikationsinfrastruktur spielen eine entscheidende Rolle bei der Steigerung des Marktwachstums im asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Der globale Marktbericht zur Sicherung von Telekommunikationsdiensten wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Expansion und Investitionen sind die wichtigsten strategischen Initiativen von Unternehmen in diesem Sektor. Die Akteure der Branche investieren umfassend in F&E-Aktivitäten, den Bau neuer Produktionsanlagen und die Optimierung der Lieferkette.

Liste der wichtigsten Unternehmen im Telekommunikationsdienstsicherungsmarkt

- Accenture

- Amdocs

- Anritsu

- Cisco

- NEC Corporation

- Nokia

- Telefonaktiebolaget LM Ericsson

- EXFO Inc

- IBM

- NETSCOUT

Wichtige Branchenentwicklungen

- Februar 2024 (Erweiterung):VMware kündigte die Bereitstellung seiner Telekommunikations-Cloud-Service-Assurance durch DISH Wireless in seinem Boost-Wireless-Netzwerk in einer Pilotproduktionsumgebung an. Diese Initiative zielte darauf ab, Netzwerküberwachung, Automatisierung und Sicherheit in Echtzeit bereitzustellen und so die Leistung des 5G-Netzwerks zu verbessern und das Kundenerlebnis zu verbessern. DISH Wireless testete die Lösung für Pipeline-Reporting, Multi-Site-Überwachung, Mobilfunkstandort-Infrastrukturtopologie und automatisiertes Alarmmanagement, um das Netzwerkmanagement und die Betriebseffizienz zu verbessern.

- Februar 2024 (Start):Ericsson führte neue Funktionen zur Dienstorchestrierung und -sicherung ein, die es globalen Kommunikationsdienstanbietern (CSPs) ermöglichen, 5G- und 5G Standalone (SA)-Anwendungsfälle zu nutzen. Die Assurance-Produkt- und Service-Orchestrierung von Ericsson stellte Tools für CSPs zur Verwaltung von Diensten über mehrere Technologien und Netzwerkdomänen hinweg bereit. Darüber hinaus stellte Ericsson die Dynamic Network Slicing-Lösung vor, die darauf ausgelegt ist, das Implementierungsrisiko zu reduzieren, 5G Network Slicing zu implementieren und die Wertschöpfung zu beschleunigen. Zugehörige Dienste bieten umfassende Unterstützung für die End-to-End-Orchestrierung und -Sicherung von Diensten.

Der globale Markt für die Sicherung von Telekommunikationsdiensten ist wie folgt unterteilt:

Nach Typ

- Proaktive Dienste

- Reaktive Serie

Nach Betreibertyp

- Mobilfunkanbieter

- Fester Operator

Nach Bereitstellungstyp

- Vor Ort

- Wolke

Nach Endverwendung

- KMU

- Große Unternehmen

Nach Region

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Frankreich

- VEREINIGTES KÖNIGREICH.

- Spanien

- Deutschland

- Italien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest der Asien-Pazifik-Region

- Naher Osten und Afrika

- GCC

- Nordafrika

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Lateinamerika

- Brasilien

- Argentinien

- Rest Lateinamerikas

LIZENZTYP WÄHLEN

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle