Biotechnologie für medizinische Geräte im Gesundheitswesen

Telemediziner Markt

Telemediziner Marktgröße, Anteil, Wachstum und Industrieanalyse nach Typ (Produkt, Dienstleistungen), nach Modalität (asynchron, synchron, andere), nach Anwendung (Teleradiologie, Telepathologie, Teledermatologie, Telepsychiatrie, Telecardiologie, andere), nach Endbenutzern und Endbenutzern und Regionale Analyse, 2024-2031

Seiten : 210

Basisjahr : 2023

Veröffentlichung : February 2025

Berichts-ID: KR188

Marktdefinition

Telemedizin ist die Verwendung digitaler Kommunikationstechnologien wie Videoanrufe, Telefonanrufe und mobilen Apps, um Remote -Gesundheitsdienste bereitzustellen. Es ermöglicht Patienten, Ärzte zu konsultieren, Diagnosen zu erhalten, Rezepte zu erhalten und chronische Erkrankungen zu verwalten, ohne persönliche Besuche zu benötigen.

Telemediziner MarktÜberblick

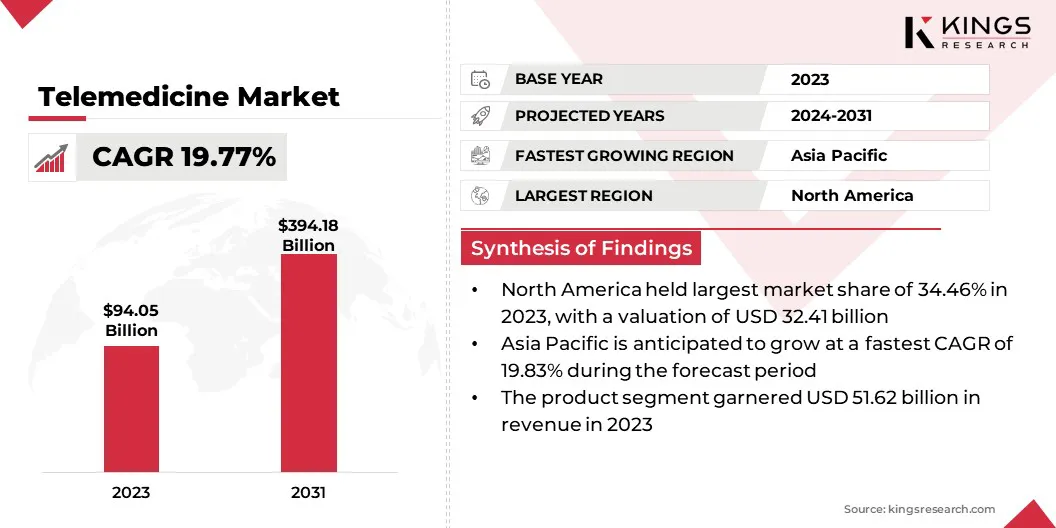

Die globale Marktgröße für Telemediziner wurde im Jahr 2023 mit 94,05 Mrd. USD geschätzt und wird voraussichtlich von 111,48 Mrd. USD im Jahr 2024 auf 394,18 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 19,77% aufwies.

Dieser Markt hat in den letzten Jahren ein rasantes Wachstum verzeichnet, was auf Fortschritte bei digitalen Gesundheitstechnologien, die zunehmende Nachfrage nach abgelegenen Gesundheitsdiensten und die Notwendigkeit kostengünstiger medizinischer Lösungen zurückzuführen ist. Die Covid-19-Pandemie beschleunigte seine Adoption signifikant, was zu einer weit verbreiteten Akzeptanz bei Patienten und Gesundheitsdienstleistern führte.

Große Unternehmen, die in der Telemedizin -Industrie tätig sind, sind Teladoc Health, Inc., American Well Corporation, Doximity, Inc., Goodrx, Inc., Mdlive, Healthee, Hims & Hher Health, Inc., Auszeichnung, Talkspace, Cisco Systems, Inc., Doctor on Demand von inklusive Health, Inc., Veradigm LLC, Zocdoc, Inc., Healthtap, Inc. und Sesame, Inc.

Wichtige Faktoren, die den Markt treiben, sind die zunehmende Prävalenz chronischer Krankheiten, die alternde Bevölkerung und eine verbesserte Penetration des Internet- und Smartphones. Der Markt wird voraussichtlich weiter erweitert, wenn sich die Vorschriften weiterentwickeln und die technologischen Fortschritte integrieren und künstliche Intelligenz (KI), Wearables und Echtzeitdatenanalysen integrieren, um die Patientenversorgung zu verbessern.

- Im August 2024 startete Pfizer Pfizerforall, eine digitale Plattform, die den Zugang des Gesundheitswesens vereinfacht, indem sie Termine am selben Tag, die Lieferung von Medikamenten und Tests am selben Tag anbietet. Es integriert sich in bestehende Gesundheitssysteme und Partner, um die Bequemlichkeit des Patienten zu verbessern. Pfizer plant, die Plattform zu erweitern, um mehr Anforderungen des Gesundheitswesens zu decken.

Schlüsselhighlights:

Schlüsselhighlights:

- Die Größe der Telemedizin -Industrie wurde im Jahr 2023 mit 94,05 Milliarden USD geschätzt.

- Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 19,77% wachsen.

- Nordamerika hielt 2023 einen Marktanteil von 34,46% mit einer Bewertung von 32,41 Mrd. USD.

- Das Produktsegment erzielte 2023 einen Umsatz von 51,62 Milliarden USD.

- Das asynchrone Segment wird voraussichtlich bis 2031 USD 152,98 Mrd. USD erreichen.

- Das Teleradiologie -Segment wird voraussichtlich bis 2031 USD 114,86 Milliarden erreichen.

- Das Segment für Gesundheitseinrichtungen wird voraussichtlich bis 2031 150,18 Milliarden USD erreichen.

- Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 19,83% wachsen.

Marktfahrer

"Steigende Prävalenz chronischer Krankheiten und zunehmende Einführung von Smartphones erweitern den Telemedizinmarkt"

Der Telemedikumsmarkt registriert ein schnelles Wachstum, was auf die zunehmende Belastung chronischer Krankheiten und die zunehmende Durchdringung von Smartphones und des Internets zurückzuführen ist. Die steigende Prävalenz chronischer Erkrankungen wie Diabetes, Herz -Kreislauf -Erkrankungen und Atemstörungen schafft eine starke Nachfrage nach kontinuierlicher und zugänglicher Gesundheitsversorgung.

Die Telemedizin ermöglicht eine Fernüberwachung der Patienten und virtuelle Konsultationen, sodass die Patienten zeitnahe medizinische Hilfe ohne häufige Krankenhausbesuche erhalten können. Dies verbessert nicht nur die Patientenergebnisse, sondern verringert auch die Gesundheitskosten und die Belastung der medizinischen Einrichtungen.

Darüber hinaus haben die weit verbreitete Verfügbarkeit von Hochgeschwindigkeits-Internet und die zunehmende Einführung von Smartphones den Zugang zu Telemedizindiensten revolutioniert. Diese digitale Transformation hat das Gesundheitswesen bequemer und zugänglicher gemacht und ermutigt mehr Patienten und Gesundheitsdienstleister, Telemedizin in die routinemäßige medizinische Versorgung zu integrieren und den Markt weiter zu treiben.

- Im Dezember 2024 erweiterte Docgo Inc. seine Partnerschaft mit SHL Telemedicine, um das tragbare 12-Edel-EKG-Gerät von Smartheart in seine mobilen Gesundheitseinheiten zu integrieren. DOCGO ermöglicht Remote-EKG-Screenings mit schnellen kardiologen begutachteten Ergebnissen, indem sie Smarttheart-Technologie in mobilen Gesundheitseinheiten einsetzen, wodurch die Notwendigkeit in klinischer Besuche beseitigt und die Ergebnisse der Patienten verbessert werden.

Marktherausforderung

"Überwindung von Regulierungs- und Datensicherheitsherausforderungen in der Telemedizin"

Der Telemedizinmarkt steht vor erheblichen Herausforderungen, die sein volles Potenzial behindern, wobei die Komplexität der Regulierung und die Bedenken hinsichtlich der Datensicherheit zu den dringlichsten Problemen gehören. Die telemedizinischen Vorschriften variieren stark in verschiedenen Ländern und sogar in Regionen desselben Landes und schaffen eine fragmentierte Landschaft, die es den Gesundheitsdienstleistern schwierig macht, ihre virtuellen Pflegedienste zu erweitern.

Die Lizenzanforderungen beschränken Ärzte häufig daran, Telemedizin -Konsultationen an staatlichen oder nationalen Grenzen vorzunehmen, während inkonsistente Erstattungsrichtlinien es den Anbietern herausfordern, die telemedizinischen Geschäftstätigkeit finanziell aufrechtzuerhalten.

Eine potenzielle Lösung ist die Entwicklung standardisierter telemedizinischer Vorschriften sowie Kreuzstaat- oder internationale Lizenzvereinbarungen, um einen nahtlosen Zugang zu virtuellen Gesundheitsdiensten zu gewährleisten.

Eine weitere große Herausforderung ist die Datensicherheit und die Privatsphäre von Patienten. Telemedizin stützt sich stark auf digitale Plattformen für Konsultationen, Datenspeicherung und Fernüberwachung, wodurch das Risiko von Cyberangriffen und Datenverletzungen erheblich erhöht wird. Viele Gesundheitsdienstleister haben Schwierigkeiten, sicherzustellen, dass Patientendaten während des Internets übertragen werden.

Nicht autorisierte Zugang, Hacking und Phishing -Angriffe stellen für das Vertrauen der Patienten und die Einhaltung der behördlichen Einhaltung schwerwiegende Bedrohungen dar. Gesundheitsorganisationen ergreifen strenge Datenschutzmaßnahmen wie End-to-End-Verschlüsselung, Multi-Faktor-Authentifizierung und regelmäßige Sicherheitsaudits, um diese Bedenken auszuräumen.

Markttrend

"Integration von AI in Telemedizin"

Der telemedizinische Markt entwickelt sich mit wichtigen Trends wie der Integration von KI in die virtuelle Gesundheitsversorgung und der wachsenden Einführung remote Patientenüberwachungsgeräte. Telemedizin-Lösungen von AI-betriebenen Verbesserung der Diagnostik, der Automatisierung von Verwaltungsaufgaben und der Verbesserung der klinischen Entscheidungsfindung durch Vorhersageanalysen.

- Zum Beispiel kündigten Vantiq, Telemedicine Solutions und NTT-Daten im Oktober 2024 die Einführung von Wund AI an, eine plattformübergreifende Plattform für die klinische Entscheidungsunterstützung, die zur Transformation der Wundversorgung der Wundversorgung entwickelt wurde. Die Wund-KI nutzt die Echtzeit-intelligente Plattform von Vantiq und integriert generative KI, um präzise Empfehlungen für die Wundversorgung und die KI-gesteuerte Entscheidungsunterstützung zum Zeitpunkt der Versorgung zu liefern.

Gleichzeitig transformiert die steigende Einführung remote Patientenüberwachungsgeräte die Behandlung des chronischen Krankheitsmanagements und die Versorgung nach dem Krankenhaus. Wearable Health-Geräte wie Smartwatches und Biosensoren ermöglichen die Echtzeitverfolgung von Vitalfunktionen und ermöglichen es den Gesundheitsdienstleistern, Patienten aus der Ferne zu überwachen und bei Bedarf einzugreifen.

Dieser Trend verbessert nicht nur das Engagement der Patienten und die proaktive Versorgung, sondern hilft auch bei der Reduzierung des Krankenhauses, wodurch Telemedizin ein wesentlicher Bestandteil moderner Gesundheitssysteme ist.

Telemediziner Marktbericht Snapshot

|

Segmentierung |

Details |

|

Nach Typ |

Produkt (Hardware, Software, andere), Dienste (Telekonsum/Tele-Überwachung, Tele-Education) |

|

Nach Modalität |

Asynchron, synchron, andere |

|

Durch Anwendung |

Teleradiologie, Telepathologie, Teledermatologie, Telepsychiatrie, Telekardiologie, andere |

|

Nach Endbenutzer |

Gesundheitseinrichtungen, Homecare, andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas |

|

|

Asien -Pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch -pazifischen Raums |

|

|

Naher Osten und Afrika: Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas |

|

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Nach Typ (Produkt, Dienstleistungen): Das Produktsegment verdiente sich aufgrund der zunehmenden Einführung von telemedizinischen Hardware- und Softwarelösungen im Jahr 2023 im Wert von 51,62 Milliarden USD.

- Nach Modalität (asynchron, synchron, andere): Das asynchrone Segment hielt 2023 einen Anteil von 38,88% des Marktes, da die Nachfrage nach Lösungen für Filialen und vorwärts telehealths, die flexible Konsultationen ermöglichen, zu ermöglichen.

- Durch Anwendung (Teleradiologie, Telepathologie, Teledermatologie und Telepsychiatrie, Telekardiologie, andere): Das Teleradiologie -Segment wird voraussichtlich bis 2031 USD 114,86 Milliarden erreicht, da die steigenden Notwendigkeit einer Fernbedienung diagnostischer Diagnose- und Interpretationsdienste erforderlich sind.

- Nach Endbenutzern (Gesundheitseinrichtungen, Homecare, andere): Das Segment für Gesundheitseinrichtungen wird voraussichtlich bis 2031 in Höhe von 150,18 Milliarden USD erreicht, da die Telemedizinintegration in Krankenhäuser und Kliniken für eine verstärkte Patientenversorgung verstärkt wird.

Telemediziner MarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Nordamerika machte im Jahr 2023 einen erheblichen Marktanteil von 34,46% mit einer Bewertung von 32,41 Mrd. USD aus. Dies wird auf die etablierte Infrastruktur der Gesundheit, eine hohe Einführung fortschrittlicher digitaler Gesundheitstechnologien und eine starke Unterstützung der Regierung für Telegesundheitsinitiativen in der Region zurückgeführt.

.webp) Das Vorhandensein von wichtigen Marktteilnehmern, steigende Investitionen in telemedizinische Lösungen und die wachsende Nachfrage nach entfernten Gesundheitsdiensten tragen weiter zur Führung der Region bei. Darüber hinaus unterstützt die günstige Erstattungsrichtlinien, die steigende geriatrische Bevölkerung und die weit verbreitete Verwendung von Smartphones und Hochgeschwindigkeits-Internet weiterhin die Markterweiterung.

Das Vorhandensein von wichtigen Marktteilnehmern, steigende Investitionen in telemedizinische Lösungen und die wachsende Nachfrage nach entfernten Gesundheitsdiensten tragen weiter zur Führung der Region bei. Darüber hinaus unterstützt die günstige Erstattungsrichtlinien, die steigende geriatrische Bevölkerung und die weit verbreitete Verwendung von Smartphones und Hochgeschwindigkeits-Internet weiterhin die Markterweiterung.

- Im Dezember 2024 startete die American Telemedicine Association (ATA) das ATA Center of Digital Excellence (Code), eine kollaborative Initiative, die darauf abzielt, die Integration digitaler Pflegewege in Gesundheitssysteme zu beschleunigen. Code vereint führende Gesundheitssysteme, um Best Practices für patientenzentrierte digitale Gesundheitsversorgung, gerechte Zugang und verbesserte klinische Ergebnisse voranzutreiben.

Die Telemedizinindustrie im asiatisch -pazifischen Raum wird voraussichtlich das schnellste Wachstum mit einer prognostizierten CAGR von 19,83% im Prognosezeitraum registrieren. Diese schnelle Expansion wird durch Erhöhung der Digitalisierung der Gesundheitsversorgung, der Förderung der Telemedizin und der steigenden Nachfrage nach Gesundheitsversorgung in dicht besiedelten Ländern wie China und Indien angeheizt.

Die wachsende Belastung durch chronische Krankheiten, der Mangel an medizinischen Fachleuten in ländlichen Gebieten und eine verbesserte Internetdurchdringung beschleunigen das Marktwachstum weiter. Darüber hinaus machen die Fortschritte bei KI- und Mobile Health -Lösungen und die steigende Erschwinglichkeit von Telemedizin -Diensten eine ferngesteuerte Gesundheitsversorgung in der Region zugänglicher.

Es wird erwartet, dass kontinuierliche technologische Fortschritte und regulatorische Unterstützung im asiatisch -pazifischen Raum den globalen Markt vorantreiben.

Regulierungsrahmen spielen auch eine wichtige Rolle bei der Gestaltung des Marktes

- In den USADie Centers for Medicare & Medicaid Services (CMS) reguliert die telemedizinische Erstattung im Rahmen von Medicare und Medicaid, um die Zugänglichkeit und Einhaltung der Einhaltung zu gewährleisten. Das Büro für Bürgerrechte (OCR) im Rahmen des US -amerikanischen Ministeriums für Gesundheit und Human Services (HHS) setzt das Gesetz über die Portabilität und Rechenschaftspflicht (HIPAA) für Krankenversicherungen durch, um die Datenschutzpatienten zu schützen.

- In ChinaDie Hauptregulierungsbehörde zur Überwachung der Telemedizin ist die National Health Commission (NHC), die nationale Gesundheitspolitiken und -vorschriften im Zusammenhang mit Gesundheitsdiensten, einschließlich Telemedizinpraktiken, formuliert und durchsetzt.

- In Japan, Die Regulierungsbehörde zur Überwachung der Telemedizin ist die Pharmazeutika und die Medizinprodukte (PMDA), die unter dem Ministerium für Gesundheit, Arbeit und Wohlfahrt (MHLW) tätig ist und für die Überprüfung und Genehmigung neuer Telemedizin -Technologien verantwortlich ist, um sicherzustellen, dass sie Qualitätsstandards und Patienten entsprechen, und die Patienten entsprechen Sicherheitsanforderungen.

- In IndienDie Regulierungsbehörde zur Überwachung der Telemedizin -Praktiken ist der Medical Council of India (MCI), der Richtlinien für die Telemedizinpraxis veröffentlichte, in denen der Rahmen für Ärzte die Gesundheitsversorgung mithilfe von Telemedizin -Diensten darstellt.

Wettbewerbslandschaft:

Die Telemedizin -Industrie zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter etablierte Unternehmen und steigende Organisationen. Der Wettbewerb auf dem Markt wird durch technologische Fortschritte, strategische Partnerschaften, Fusionen und Akquisitionen sowie kontinuierliche Produktinnovationen angetrieben.

Unternehmen konzentrieren sich darauf, ihre Serviceangebote zu erweitern, die Benutzererfahrung zu verbessern und KI-, ML- und Cloud-basierte Lösungen zu integrieren, um die Effizienz der Telemedizin zu verbessern.

Marktteilnehmer investieren zunehmend in Forschung und Entwicklung, um die Telemedizin-Fähigkeiten wie Echtzeitdatenanalysen, Remote-Chirurgie und personalisierte virtuelle Konsultationen zu verbessern. Darüber hinaus erweitern die Zusammenarbeit mit Gesundheitseinrichtungen, Versicherungsdienstleistern und Regierungsbehörden die Zugänglichkeit der Telemedizin.

Der Wettbewerb auf dem Telemedizinmarkt wird voraussichtlich verstärkt, da die Nachfrage der Verbraucher nach bequemer und kostengünstiger Gesundheitsversorgung weiter steigt, was zu weiteren Fortschritten und Marktwachstum führt.

- Im Juni 2024 startete VS Digital Health in Zusammenarbeit mit Hydreight Technologies und DSV Global VSDHone, einer telemedizinischen Plattform, die es Unternehmen ermöglicht, schnell Direkt-to-Consumer-Gesundheitsmarken in den USA einzurichten, in den USA schnell einzurichten.

Liste der wichtigsten Unternehmen auf dem Telemediziner Markt:

- Teladoc Health, Inc.

- American Well Corporation.

- Doximity, Inc.

- Goodrx, Inc

- Mdlive

- Healthe

- HIMS & HORS HEALTH, Inc.

- Akkolade

- Gesprächspanne

- Cisco Systems, Inc.

- Doctor on Demand von integriert Health, Inc.

- Veradigm LLC

- Zocdoc, Inc.

- HealthTap, Inc.

- Sesam, Inc.

Jüngste Entwicklungen (Akquisitionen/neue Produkteinführung)

- Im Januar 2025Avel Ecare kündigte die Übernahme von Amwell Psychiatric Care (APC), einer Abteilung von Amwell, zur Ausweitung seiner telemedizinischen Dienste in der Verhaltensgesundheit an. Durch die Integration von APCs Angeboten ist Avel darauf abzielt, die Patientenübergänge während der psychischen Gesundheit zu verbessern und einen breiteren Kundenbasis, einschließlich der wichtigsten US -amerikanischen Gesundheitssysteme, zu dienen.

- Im Dezember 2024OMDA kündigte die Übernahme von Dermicus AB, einem auf Teledermatologie und Telewicke -Versorgung spezialisierten Unternehmen für Telemedizin -Lösungen. Die Akquisition stärkt die Position von OMDA in medizinischen Bildgebungslösungen. Die Dermicus -Plattform ermöglicht eine sichere Ferndiagnose von Hauterkrankungen und chronischen Wunden, wodurch die Wartezeiten der Dermatologie in den nationalen Gesundheitsdienstregionen erheblich reduziert werden.

- Im Juni 2024, Fabric kündigte die Übernahme von MEMD von Walmart Inc. an. Die Akquisition stärkt die Arbeitgeber- und Zahlerlösungen von Fabrics und fördert gleichzeitig die Strategie zur Verhaltensgesundheit.

- Im April 2024Das ZCG-unterstützte Unimed kündigte die Einführung einer umfassenden telemedizinischen Lösung an, um ihre technologiebildernde maritime medizinische Plattform zu verbessern. Der neue Service bietet rund um die Uhr den globalen Zugang zu erfahrenen maritimen Ärzten und Krankenschwestern und bietet Schiffen weltweit dringender Versorgung und psychischer Unterstützung.

LIZENZTYP WÄHLEN

.webp)

Häufig gestellte Fragen (FAQs)

Holen Sie sich das Neueste!

Holen Sie sich umsetzbare Strategien, um Ihr Geschäft und Ihre Marktdominanz zu stärken

- Erzielen Sie Umsatzeffekte

- Angebots- und Nachfragemuster

- Marktschätzung

- Einblicke in Echtzeit

- Marktintelligenz

- Lukrative Wachstumschancen

- Mikro- und makroökonomische Faktoren

- Futuristische Marktlösungen

- Umsatzorientierte Ergebnisse

- Innovative Vordenkerrolle