Materiales y productos químicos avanzados

Mercado de aislamiento activo

Tamaño del mercado de aislamiento activo, participación, crecimiento y análisis de la industria, por producto (espuma de poliuretano (PU), fibra de vidrio, aerogel, poliestireno expandido (EPS), lana mineral, poliestireno extruido (XPS), materiales a base de cerámica, otros), al final -Usuario (edificación y construcción, textiles, automoción, aeroespacial) y análisis regional, 2024-2031

Páginas : 150

Año base : 2023

Lanzamiento : January 2025

ID del informe: KR1201

Tamaño del mercado de aislamiento activo

El tamaño del mercado mundial de aislamiento activo se valoró en 301,2 millones de dólares en 2023 y se prevé que crezca de 316,2 millones de dólares en 2024 a 466,4 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 5,71% durante el período previsto. La creciente atención al confort térmico en espacios residenciales y comerciales está acelerando el crecimiento del mercado.

Los consumidores buscan materiales que puedan ofrecer un ambiente interior consistente y confortable al mismo tiempo que reduzcan los costos de energía. Las soluciones de aislamiento activo permiten que los edificios se adapten a las variaciones climáticas externas, garantizando un rendimiento térmico óptimo.

En el ámbito de trabajo, el informe incluye productos ofrecidos por empresas como Saint-Gobain, Cabot Corporation, BASF, Dow, Johns Manville, Rockwool A/S, Polartec, LLC, W.L. Gore & Associates, Remmers, PrimaLoft, Inc. y otros.

El creciente énfasis en las actividades al aire libre y el fitness está impulsando significativamente el mercado del aislamiento activo. Los consumidores están dando prioridad a prendas con regulación térmica avanzada y capacidades de gestión de la humedad para actividades deportivas y al aire libre. Esta demanda se alinea con los avances en los textiles portátiles, lo que empuja a los fabricantes a incorporar aislamiento activo en sus productos.

- En febrero de 2024, la marca británica de actividades al aire libre Rab presentó una versión actualizada de su popular gama Xenair. Cuenta con un forro de poliamida 100% reciclada, que ofrece un aumento 10 veces mayor en la permeabilidad al aire. La colección Xenair también incluye una capa exterior 20D Pertex Quantum Air con un tratamiento DWR sin fluorocarbono, que mejora la expulsión de la humedad y garantiza una mayor comodidad para los entusiastas de la montaña.

El aislamiento activo está diseñado para regular dinámicamente la temperatura mediante la gestión de la transferencia de calor y humedad en respuesta al entorno cambiante o a los niveles de actividad. A diferencia del aislamiento tradicional, que proporciona resistencia térmica pasiva, los materiales de aislamiento activo suelen incorporar tecnologías avanzadas como tejidos transpirables, materiales de cambio de fase o sistemas electrónicos de calefacción y refrigeración.

Estas características permiten que el aislamiento se adapte a diferentes temperaturas y niveles de humedad, lo que garantiza comodidad, eficiencia térmica y control de la humedad en diversos entornos, como equipos para actividades al aire libre,textiles inteligentesy edificios energéticamente eficientes.

Revisión del analista

Las empresas del mercado de aislamiento activo están adoptando estrategias innovadoras para alinearse con la creciente demanda de materiales ecológicos, contribuyendo a la expansión del mercado. Al incorporar componentes reciclables y biodegradables en las soluciones de aislamiento, las empresas están abordando las preocupaciones ambientales de los consumidores y las industrias.

- Thermore, un fabricante de aislamiento con sede en Milán, presentó su último producto de fibra, Ecodown Fibers Ocean, en junio de 2023. Este innovador aislamiento térmico está elaborado íntegramente a partir de materias primas procedentes del océano, concretamente botellas de PET. Al igual que otros productos de la gama Ecodown Fibers, ofrece una suavidad excepcional y una alta resistencia a la aglomeración.

Las inversiones en investigación y desarrollo están produciendo tecnologías de aislamiento avanzadas y respetuosas con el medio ambiente, que ofrecen a las empresas una ventaja competitiva. Además, alinear los productos con objetivos globales de sostenibilidad y cumplir con estrictas regulaciones ambientales en Europa y América del Norte están mejorando su posicionamiento en el mercado. Estas iniciativas estratégicas están impulsando la industria del aislamiento activo, asegurando un crecimiento sostenido en un mercado competitivo.

Además, las empresas se están centrando en crear productos innovadores que ofrezcan una funcionalidad mejorada, como una mejor gestión de la humedad y una adaptabilidad superior a condiciones extremas.

- En marzo de 2024, Thermore Group presentó Freedom, su aislamiento elástico más avanzado. Confeccionado con un 50 % de poliéster reciclado posconsumo, este aislamiento de vanguardia ofrece una elasticidad excepcional y una calidez confiable, lo que lo hace ideal para deportes alpinos, correr, golf, desplazamientos, pesca, caza, ciclismo y otras actividades activas.

Estos avances están permitiendo el desarrollo de materiales aislantes activos adecuados para una amplia gama de aplicaciones. Las iniciativas de I+D también están impulsando reducciones de costes, haciendo que el aislamiento activo sea más accesible para los consumidores y las industrias. El compromiso continuo con la innovación está fortaleciendo el panorama competitivo e impulsando el crecimiento del mercado a nivel mundial.

Factores de crecimiento del mercado de aislamiento activo

La atención del sector de la construcción a la reducción del consumo de energía está impulsando el crecimiento del mercado del aislamiento activo. Los materiales de construcción que mejoran la eficiencia térmica son esenciales para lograr objetivos de infraestructura sostenible. La creciente prevalencia de iniciativas de construcción sustentable y las estrictas regulaciones energéticas en todo el mundo han impulsado a los constructores y desarrolladores a integrar materiales avanzados.

- En diciembre de 2023, los Gobiernos de Francia y Marruecos, en colaboración con elPrograma de las Naciones Unidas para el Medio Ambiente (PNUMA), lanzó Buildings Breakthrough en la COP28. Esta iniciativa tiene como objetivo acelerar la transformación del sector de la construcción, que es responsable del 21% de las emisiones globales de gases de efecto invernadero, con el objetivo de lograr edificios con emisiones cercanas a cero y resilientes al clima para 2030. Hasta la fecha, 27 países se han comprometido a apoyar el avance de los edificios.

Esta tendencia es particularmente evidente en regiones como Europa, donde los mandatos de sostenibilidad son prominentes, posicionando el aislamiento activo como una opción preferida tanto en construcciones residenciales como comerciales.

Las iniciativas gubernamentales que promueven prácticas de eficiencia energética también están impulsando el crecimiento del mercado de aislamiento activo. Las políticas que fomentan el uso de materiales de construcción sostenibles han llevado a una mayor adopción de soluciones de aislamiento avanzadas en proyectos de construcción.

Incentivos como devoluciones de impuestos, subsidios y financiación para certificaciones de edificios ecológicos han hecho que el aislamiento activo sea una opción atractiva para muchos promotores. Los marcos regulatorios en Europa y América del Norte dan prioridad a la conservación de energía, lo que impulsa aún más la demanda del mercado.

Sin embargo, el alto coste de producción asociado a los materiales aislantes avanzados está frenando el crecimiento del mercado. El proceso de fabricación del aislamiento activo implica tecnologías y materiales especializados, que a menudo conllevan costes de producción más elevados en comparación con las soluciones de aislamiento tradicionales. Esto puede limitar la asequibilidad y accesibilidad de estos productos, particularmente para proyectos de menor escala o mercados emergentes.

Para abordar este desafío, las empresas están invirtiendo en investigación y desarrollo para optimizar su producción y reducir los costos de materiales. Además, las asociaciones con proveedores de materias primas sostenibles y las innovaciones en las técnicas de fabricación están ayudando a reducir los costos, haciendo que el aislamiento activo sea más viable económicamente.

Tendencias de la industria del aislamiento activo

Los sectores automovilístico y aeroespacial están incorporando cada vez más tecnologías de aislamiento activo para mejorar la eficiencia térmica y el confort de los pasajeros. Estas industrias requieren materiales livianos que ofrezcan un control de temperatura y durabilidad superiores, alineándose con las características del aislamiento activo.

El crecimiento devehículos eléctricos (EV)y los avances en la ingeniería aeroespacial han creado una demanda de materiales que optimicen el consumo de energía manteniendo los estándares de rendimiento. Los fabricantes están adoptando aislamiento activo para cumplir con estos requisitos, lo que contribuye al crecimiento general del mercado del aislamiento activo.

- En octubre de 2024, elDepartamento de Energía de EE. UU.aprobó un préstamo de 670,6 millones de dólares para Aspen Aerogels para apoyar la construcción de una nueva fábrica en Georgia centrada en la producción de materiales que mejoren la seguridad de las baterías. Las barreras térmicas de aerogel PyroThin de Aspen están diseñadas para servir como capa protectora en baterías de vehículos eléctricos, lo que ayuda a los fabricantes de vehículos eléctricos a cumplir con los estándares esenciales de seguridad de las baterías.

El auge de las tecnologías domésticas inteligentes está contribuyendo al crecimiento del mercado. Los consumidores están integrando soluciones de aislamiento avanzadas en sistemas de edificios inteligentes para optimizar la eficiencia energética y el control del clima interior. Los materiales de aislamiento activo, a menudo combinados con sensores inteligentes y dispositivos IoT, permiten la regulación dinámica de la temperatura y el monitoreo de la energía en tiempo real.

Análisis de segmentación

El mercado global se ha segmentado según el producto, el usuario final y la geografía.

Por producto

Según el producto, el mercado se ha segmentado en espuma de poliuretano (PU), fibra de vidrio, aerogel, poliestireno expandido (EPS), lana mineral, poliestireno extruido (XPS), materiales a base de cerámica y otros. El segmento de espuma de poliuretano (PU) lideró el mercado de aislamiento activo en 2023, alcanzando una valoración de 87,0 millones de dólares.

La espuma de PU es conocida por su alta eficiencia energética, peso ligero y capacidad para proporcionar un rendimiento de aislamiento constante, lo que la hace ideal para industrias como la construcción, la automoción y la refrigeración.

Su adaptabilidad permite una fácil integración en proyectos residenciales y comerciales, donde ayuda a alcanzar objetivos de eficiencia energética. Además, la asequibilidad y disponibilidad de la espuma de PU y su alto rendimiento en condiciones extremas impulsan su adopción generalizada.

Por usuario final

Según el usuario final, el mercado se ha clasificado en edificación y construcción, textil, automoción y aeroespacial. El segmento textil está preparado para un crecimiento significativo con una sólida tasa compuesta anual del 7,51% durante el período previsto. Se están utilizando materiales de aislamiento activo en textiles para mejorar la comodidad, la transpirabilidad y la regulación de la temperatura de los consumidores que realizan actividades al aire libre.

La creciente demanda de tejidos de alto rendimiento y eficiencia energética en ropa deportiva y activa ha contribuido significativamente a este dominio. Además, el cambio hacia textiles sostenibles y ecológicos fortalece aún más el mercado del aislamiento activo.

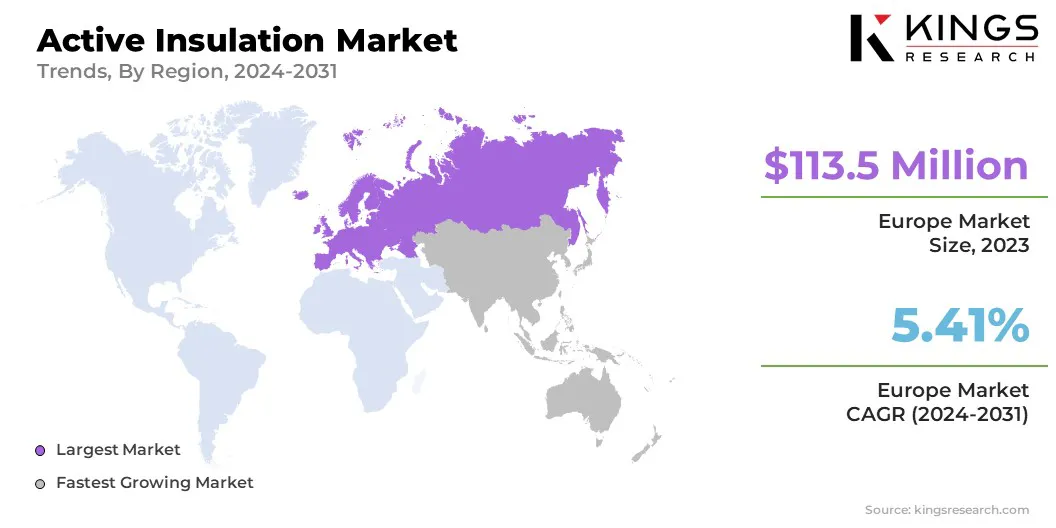

Análisis regional del mercado de aislamiento activo

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de aislamiento activo en Europa se situó en torno al 37,67% en 2023 con una valoración de 113,5 millones de dólares. El compromiso de Europa con la sostenibilidad y las estrictas regulaciones medioambientales son factores importantes que impulsan el crecimiento del mercado. El Pacto Verde de la Unión Europea y diversas políticas nacionales fomentan el uso de materiales ecológicos, lo que ha impulsado a las industrias a adoptar soluciones de aislamiento activo.

Estas soluciones, a menudo fabricadas con componentes reciclables y biodegradables, cumplen objetivos de sostenibilidad y se alinean tanto con los requisitos reglamentarios como con las expectativas de los consumidores.

Además, los gobiernos de Europa están ofreciendo diversas inversiones y subsidios para la adopción de tecnologías verdes, incluidas soluciones de aislamiento activo. Estos incentivos financieros están diseñados para reducir la huella de carbono, mejorar la eficiencia energética y fomentar el uso de materiales sostenibles en la construcción y la fabricación.

- El informe del Fondo de Recuperación y Resiliencia (FRR) de la Unión Europea para 2024 revela que más de la mitad del financiamiento total relacionado con la energía, de 116 mil millones de dólares, se destina a iniciativas de eficiencia energética para apoyar a los ciudadanos, las empresas y las industrias europeas. Esto incluye 27.600 millones de dólares para medidas de eficiencia energética en todas las industrias y aproximadamente 87.500 millones de dólares para eficiencia energética en edificios. De esta cifra, 48.300 millones de dólares se destinan a edificios privados, 24.200 millones de dólares a edificios públicos y 14.800 millones de dólares a la construcción de nuevos edificios.

Asia Pacífico está preparada para un crecimiento significativo con una sólida CAGR del 6,37% durante el período previsto. La demanda de soluciones energéticamente eficientes en el sector de la construcción está aumentando en toda Asia y el Pacífico, impulsada por el aumento de los precios de la energía y la conciencia ambiental. Países como Japón, Corea del Sur e India están buscando activamente tecnologías de aislamiento avanzadas para mejorar el rendimiento energético de los edificios.

Los materiales aislantes activos, conocidos por su capacidad para regular la temperatura y reducir la pérdida de energía, se están convirtiendo en un componente esencial en los diseños de edificios ecológicos, lo que está acelerando el crecimiento del mercado.

Además, la creciente adopción de vehículos eléctricos (EV) en Asia y el Pacífico, particularmente en China y Japón, está impulsando la demanda de materiales aislantes especializados. A medida que se expande el mercado de vehículos eléctricos, la necesidad de tecnologías de aislamiento avanzadas para respaldar la eficiencia energética y la gestión térmica está impulsando el crecimiento del mercado en la región.

Panorama competitivo

El informe del mercado mundial de aislamiento activo proporciona información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las iniciativas estratégicas, incluidas las inversiones en actividades de I+D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, podrían crear nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de aislamiento activo

- Saint-Gobain

- Corporación Cabot

- BASF

- dow

- John Manville

- Lana de roca A/S

- Polartec, LLC

- L. Gore y asociados

- Remmers

- PrimaLoft, Inc.

Desarrollos clave de la industria

- Octubre 2024 (Expansión): BASF reveló sus planes de ampliar la capacidad de producción de Neopor en su planta de Ludwigshafen en 50.000 toneladas métricas al año. Esta expansión abordará la creciente demanda de su material aislante gris. Está previsto que las nuevas instalaciones de producción comiencen a funcionar a principios de 2027. Neopor es una materia prima clave en la fabricación de materiales aislantes energéticamente eficientes para revestimientos de edificios.

- Diciembre de 2024 (Asociación): ROCKWOOL anunció una inversión de más de 100 millones de dólares en una nueva línea de producción en Mississippi para productos de aislamiento industrial. Este sitio ha sido seleccionado estratégicamente para servir al centro industrial del sur de EE. UU.

El mercado mundial de aislamiento activo se ha segmentado:

Por producto

- Espuma de poliuretano (PU)

- Fibra de vidrio

- aerogel

- Poliestireno Expandido (EPS)

- Lana Mineral

- Poliestireno extruido (XPS)

- Materiales a base de cerámica

- Otros

Por usuario final

- Edificación y construcción

- Edificios residenciales

- Edificios Comerciales

- Naves Industriales

- Aislamiento de fachadas

- Aislamiento de techos

- Aislamiento del piso

- Paredes exteriores

- Edificios energéticamente eficientes

- Textiles

- Ropa al aire libre

- Ropa de deporte

- Ropa de cama y tapicería

- Prendas calentadas

- Ropa de trabajo

- Automotor

- Aislamiento de carrocería automotriz

- Compartimentos del motor

- Vehículos eléctricos (EV)

- Baterías y sistemas de propulsión

- Reducción de ruido y vibraciones

- Aislamiento de cabina y HVAC

- Aeroespacial

- Interiores de aviones

- Motores aeroespaciales

- Astronave

- Sistemas de protección térmica de aeronaves

- Componentes aerodinámicos

Por región

- América del norte

- A NOSOTROS.

- Canadá

- México

- Europa

- Francia

- Reino Unido

- España

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- Porcelana

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- África del Norte

- Sudáfrica

- Resto de Medio Oriente y África

- América Latina

- Brasil

- Argentina

- Resto de América Latina

ELEGIR TIPO DE LICENCIA

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador