Materiales y productos químicos avanzados

Mercado de fabricación aditiva

Tamaño del mercado de fabricación aditiva, participación, crecimiento y análisis de la industria, por aplicación (dental, médica, calzado y bienes de consumo y otros), por técnica (impresión Polyjet, impresión por Binder Jetting, sinterización láser y otros), por componente (material, sistemas/ Hardware, Servicios, Software) y Análisis Regional, 2024-2031

Páginas : 120

Año base : 2023

Lanzamiento : August 2024

ID del informe: KR965

Tamaño del mercado de fabricación aditiva

El tamaño del mercado mundial de fabricación aditiva se valoró en 24,38 mil millones de dólares en 2023 y se prevé que crezca de 27,60 mil millones de dólares en 2024 a 74,21 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 15,17% durante el período previsto. El mercado se está expandiendo rápidamente a medida que las industrias exploran activamente nuevas posibilidades para mejorar la eficiencia de la producción y la innovación en el diseño.

Este crecimiento se ve impulsado aún más por la creciente demanda de creación rápida de prototipos y capacidades de producción de bajo volumen. Las soluciones de software mejoradas y las técnicas de impresión mejoradas están impulsando los avances, mientras que la expansión de la fabricación aditiva a nuevos sectores, como los bienes de consumo y la defensa, está ampliando su potencial de mercado y sus aplicaciones.

En el alcance del trabajo, el informe incluye soluciones ofrecidas por empresas como 3D Systems, Inc., 3DCeram, Autodesk, Inc., Canon, Inc., Dassault Systemes, ENVISIONTEC US LLC, ExOne, General Electric Company, HP Development Company, Materialize NV, y otros.

El mercado de fabricación aditiva está experimentando un crecimiento sólido, impulsado por avances tecnológicos continuos y aplicaciones en expansión en diversas industrias. Las innovaciones en la tecnología de impresión 3D y la ciencia de los materiales están mejorando significativamente la producción de piezas complejas y personalizadas al mejorar tanto la eficiencia como la precisión.

- En febrero de 2022, Bentley Motors, con sede en el Reino Unido, adoptó la impresión 3D con una inversión de 3 millones de dólares. Con tecnología basada en polvo, la empresa automovilística pudo fabricar un lote de piezas en un día y medio, aumentando significativamente su productividad en comparación con sus homólogos.

El mercado se beneficia de una mayor adopción en diversos sectores, como el aeroespacial, el automotriz y el de atención médica, donde existe una fuerte demanda de componentes personalizados y de alto rendimiento. Además, la gama cada vez más amplia de materiales compatibles, incluidos metales, cerámicas y sustancias biológicas, está creando nuevas oportunidades y aplicaciones.

Estas tendencias están fomentando la expansión del mercado, posicionando la fabricación aditiva como un componente crítico de la innovación y la eficiencia en la fabricación moderna.

La fabricación aditiva (AM) se refiere a un conjunto de procesos de fabricación que construyen objetos capa por capa a partir de diseños digitales, a diferencia de los métodos sustractivos tradicionales que implican eliminar material para lograr el producto final. Esta tecnología engloba diversas técnicas de impresión 3D,como el modelado por deposición fundida (FDM), la sinterización selectiva por láser (SLS) y la estereolitografía (SLA).

La fabricación aditiva permite la creación de piezas complejas y personalizadas con alta precisión y mínimo desperdicio. Se utiliza en diversas industrias, incluidas la aeroespacial, automotriz, sanitaria y de bienes de consumo, lo que permite la creación rápida de prototipos, la producción bajo demanda y la fabricación de geometrías complejas que son desafiantes o inalcanzables mediante métodos de fabricación convencionales.

Revisión del analista

El mercado de materiales y fabricación aditiva es altamente competitivo y los principales actores están intensificando su enfoque en las capacidades de diseño generativo para la impresión 3D. Estas empresas están integrando soluciones de software avanzadas optimizadas para la fabricación aditiva para ampliar sus bases de clientes globales y aumentar su participación de mercado. Las colaboraciones y adquisiciones estratégicas están surgiendo como estrategias clave para fomentar el crecimiento.

- Por ejemplo, en agosto de 2022, Carbon adquirió ParaMatters, un proveedor de software especializado en fabricación aditiva. Esta adquisición permite a Carbon acelerar el desarrollo de diseños de piezas de alto rendimiento mediante el uso de técnicas de automatización avanzadas.,. Este avance conduce a geometrías y características de rendimiento mejoradas, fortaleciendo así su posición en el mercado y sus capacidades de innovación.

Se espera que los actores clave impulsen el crecimiento del mercado aprovechando adquisiciones estratégicas e integrando soluciones de software avanzadas, mejorando así la innovación, mejorando el rendimiento y ampliando su base global de clientes.

Factores de crecimiento del mercado de fabricación aditiva

El mercado de fabricación aditiva está experimentando un crecimiento sólido, atribuido en gran medida a su amplia adopción en industrias clave como la aeroespacial,automotory atención sanitaria. Esta tecnología facilita la producción de piezas complejas y personalizadas con una precisión notable, lo que da como resultado una reducción de residuos y plazos de entrega significativamente más cortos en comparación con los métodos de fabricación tradicionales.

Las industrias que se centran en la innovación y la eficiencia operativa están adoptando cada vez más la fabricación aditiva debido a su capacidad para producir componentes y prototipos de alta calidad de forma rápida y rentable.

- En julio de 2022, Toyota comenzó la producción de piezas en stock utilizando la tecnología de impresión 3D HP Multi Jet Fusion. La empresa ofreció estas piezas impresas en 3D junto con repuestos fabricados de forma convencional, mejorando así la eficiencia del diseño y los plazos de entrega de las piezas recientemente desarrolladas.

Al permitir procesos de producción más flexibles y eficientes, la fabricación aditiva está satisfaciendo las demandas cambiantes de las industrias modernas, impulsando así su integración generalizada.

El mercado de la fabricación aditiva se enfrenta a desafíos relacionados con los elevados costes de equipos y materiales. La inversión inicial en impresoras 3D avanzadas y materiales especializados está resultando sustancial, lo que limita el acceso de empresas más pequeñas y nuevas. Además, los gastos continuos de mantenimiento y materiales están afectando la asequibilidad a largo plazo.

Los actores clave están abordando activamente estos problemas invirtiendo en investigación y desarrollo para reducir costos y mejorar la asequibilidad de los materiales. Las empresas se están centrando aún más en optimizar los equipos y formar asociaciones estratégicas para compartir recursos y tecnologías, con el objetivo de hacer que las soluciones de fabricación aditiva sean más accesibles y promover una adopción más amplia en diversas industrias.

Tendencias del mercado de fabricación aditiva

La capacidad de la fabricación aditiva para producir piezas y productos altamente personalizados bajo demanda está impulsando significativamente el crecimiento del mercado. En el sector sanitario, esta tecnología facilita el desarrollo de implantes y prótesis personalizados que se adaptan a las necesidades individuales de los pacientes, mejorando así los resultados y ampliando las oportunidades de mercado.

En la industria de bienes de consumo, la demanda de productos personalizados, como accesorios personalizados y productos electrónicos de consumo personalizados, está llevando a la adopción generalizada de la fabricación aditiva. La capacidad de producir artículos únicos de forma rápida y rentable en lotes pequeñosse alinea conla creciente preferencia de los consumidores por la personalización, estimulando así la expansión del mercado y fomentando la innovación en diversos sectores.

La rápida expansión de materiales compatibles con la fabricación aditiva (AM) está impulsando significativamente el crecimiento del mercado. Los avances en la ciencia de los materiales están ampliando la gama de opciones disponibles para incluir aleaciones metálicas avanzadas, cerámicas de alto rendimiento e incluso células vivas.

Esta diversa gama dematerialespermite la producción de piezas con propiedades especializadas adaptadas a aplicaciones específicas. Por ejemplo, las aleaciones metálicas están mejorando la durabilidad de los componentes aeroespaciales y automotrices, mientras que los materiales biocompatibles están revolucionando la atención médica a través de avances en implantes personalizados e ingeniería de tejidos.

- En agosto de 2022, Strastays, empresa líder en impresión 3D de polímeros, adquirió Covestro AG, con el objetivo de mejorar su negocio de materiales de fabricación aditiva. Esta adquisición permitió a Stratasys ofrecer materiales innovadores capaces de producir piezas de uso final, como alineadores dentales y componentes automotrices. Al integrar la experiencia de Covestro AG, Stratasys avanzó en su estrategia para proporcionar una cartera integral de impresión 3D de polímeros y aumentar las inversiones en desarrollos de vanguardia en materiales de impresión 3D.

La capacidad de atender a una amplia gama de industrias y aplicaciones aprovechando estos materiales está fomentando la innovación, aumentando la adopción e impulsando la expansión del mercado.

Análisis de segmentación

El mercado global está segmentado según la aplicación, la técnica, el componente y la geografía.

Por aplicación

Según la aplicación, el mercado se clasifica en dental, médico, calzado y bienes de consumo, aeroespacial, energético, automotriz y otros. El segmento de la automoción obtuvo los mayores ingresos de 6.990 millones de dólares en 2023. El sector de la automoción está aprovechando cada vez más la fabricación aditiva para revolucionar sus procesos de producción.

Empresas como Volkswagen, BMW y Ford están incorporando tecnología de impresión 3D para producir piezas finales de automóviles, beneficiándose de sus capacidades de producción sin herramientas y su amplia flexibilidad de diseño. Avances recientes, como la fabricación con filamentos fundidos (FFF), han permitido el uso de materiales con propiedades similares a las de los plásticos, mejorando así la versatilidad de la impresión 3D en la fabricación de automóviles.

- Por ejemplo, Ford Automotive ha integrado la IA con la tecnología de impresión 3D para aumentar la eficiencia de la producción. En marzo de 2022, Ford desarrolló un sistema robótico que permite que impresoras 3D de diferentes proveedores se comuniquen y operen de forma autónoma, agilizando así la producción y reduciendo la dependencia de proveedores externos.

Esta tendencia subraya el compromiso de la industria de mejorar la productividad y la flexibilidad en la fabricación de automóviles a través de tecnologías de aditivos avanzadas.

Por técnica

Según la técnica, el mercado se clasifica en impresión por chorro de electrones, impresión por chorro de aglutinante, sinterización por láser, fusión por haz de electrones, modelado de disposición fundida y otros. El segmento de modelado de disposición fundida capturó la mayor participación de mercado de fabricación aditiva del 29,78 % en 2023. La capacidad de FDM para producir prototipos duraderos y funcionales y piezas de uso final con un desperdicio mínimo contribuye significativamente a su expansión.

Su versatilidad en el manejo de una variedad de materiales, incluidos ABS, PLA y filamentos compuestos, lo hace atractivo para diversas industrias, incluidas la aeroespacial y la sanitaria. El segmento está siendo testigo de una mayor adopción debido a su accesibilidad y escalabilidad, lo que hace que la tecnología avanzada de impresión 3D sea más accesible para empresas de todos los tamaños. Además, las innovaciones en la tecnología FDM, como formulaciones de materiales mejoradas y capacidades de impresión mejoradas, están ampliando sus aplicaciones e impulsando el crecimiento.

Por componente

Según los componentes, el mercado de fabricación aditiva se clasifica en materiales, sistemas/hardware, servicios y software. Se espera que el segmento de servicios obtenga los mayores ingresos de 39,07 mil millones de dólares para 2031, ya que estos servicios brindan soporte esencial, como consultoría de impresión 3D, optimización del diseño, abastecimiento de materiales y posprocesamiento.

Estos servicios son cruciales para las empresas que integran tecnologías aditivas, ya que ayudan a navegar procesos complejos y optimizar la eficiencia. La creciente demanda de soluciones personalizadas y de creación rápida de prototipos está impulsando aún más el crecimiento, ya que las empresas buscan orientación experta para optimizar su producción y reducir el tiempo de comercialización. La disponibilidad de servicios de fabricación bajo demanda y soluciones personalizadas está haciendo que las tecnologías avanzadas de impresión 3D sean más accesibles, aumentando así la expansión del segmento.

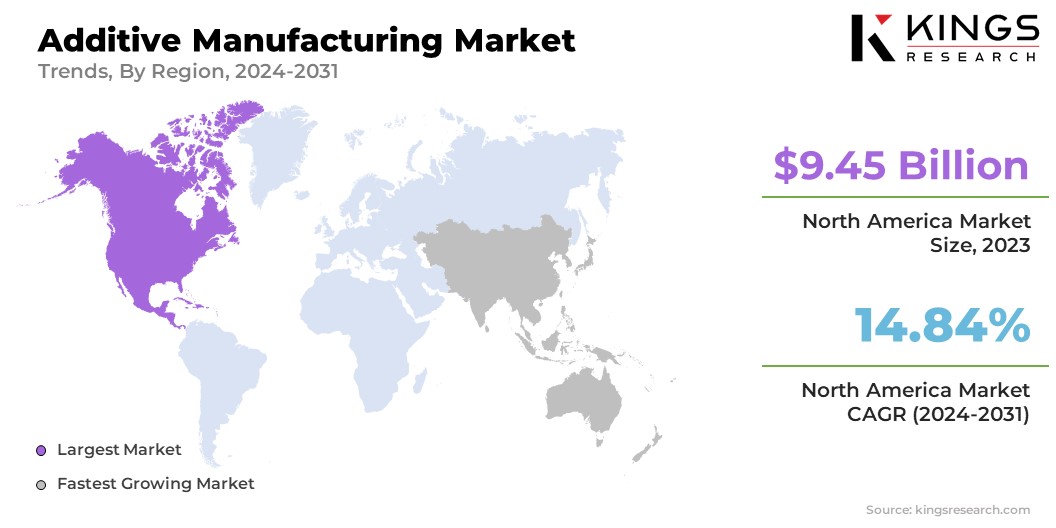

Análisis regional del mercado de fabricación aditiva

Según la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

La cuota de mercado de fabricación aditiva de América del Norte se situó en torno al 38,77% en 2023 en el mercado global, con una valoración de 9.450 millones de dólares. El mercado regional se beneficia de una alta concentración de actores clave, incluidos gigantes tecnológicos y nuevas empresas innovadoras, lo que fomenta los esfuerzos de I+D y refuerza el crecimiento. Las industrias de EE. UU. y Canadá, en particular la aeroespacial, la automotriz y la de atención médica, están a la vanguardia de la adopción de la impresión 3D para la creación rápida de prototipos y la fabricación personalizada.

- Por ejemplo, en octubre de 2022, GE Additive, una empresa con sede en EE. UU., lanzó su nueva plataforma de chorro de aglutinante Serie 3. Esta máquina facilitó la creación de piezas metálicas, como piezas fundidas, a escala industrial. GE Additive produjo más de 140.000 componentes, lo que logróiObtuvo una mejora del 15 % en la eficiencia del combustible en comparación con las piezas estándar.

Las iniciativas y la financiación gubernamentales contribuyen significativamente al desarrollo tecnológico, mientras que una red bien establecida de instituciones de investigación y asociaciones industriales fomenta la innovación. Esta combinación de factores posiciona a América del Norte como un mercado líder para la fabricación aditiva, impulsando tanto el progreso tecnológico como la expansión del mercado regional.

Se prevé que Asia-Pacífico experimente un crecimiento sustancial a una sólida CAGR del 16,19% durante el período previsto. Este rápido crecimiento se puede atribuir en gran medida a los avances en las tecnologías de impresión 3D y a la creciente adopción industrial. El sector de la aviación de China está aprovechando la impresión 3D de vanguardia para construir aviones de combate de próxima generación, lo que demuestra el potencial de la tecnología en aplicaciones de alta precisión.

En Corea del Sur, la Universidad de Ciencia y Tecnología de Pohang (POSTECH) está a la vanguardia del avance de las tecnologías de bioimpresión 3D para crear sustitutos de órganos realistas, y se espera que la futura integración de la IA y la robótica mejore estas capacidades.

Además, la japonesa JGC Holdings Corporation está implementando la tecnología de impresión 3D COBOD en sus proyectos de construcción, lo que se traduce en una reducción significativa de los tiempos de construcción de los encofrados. Estos desarrollos resaltan el compromiso de la región con la innovación y su creciente prominencia en el mercado global.

Panorama competitivo

El informe del mercado global de fabricación aditiva proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las empresas están implementando iniciativas estratégicas impactantes, como ampliar los servicios, invertir en investigación y desarrollo (I+D), establecer nuevos centros de prestación de servicios y optimizar sus procesos de prestación de servicios, que probablemente crearán nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de fabricación aditiva

- Sistemas 3D, Inc.

- 3DCerámica

- Autodesk, Inc.

- canon, inc.

- Sistemas Dassault

- ENVISIONTEC US LLC

- exuno

- Compañía eléctrica general

- Empresa de desarrollo HP

- Materializar NV

Desarrollo clave de la industria

- Marzo de 2023 (Asociación):Merz Dental, líder en odontología digital, se asoció con Nexa 3D, pionera en impresión 3D de polímeros. Esta colaboración tiene como objetivo apoyar a los clientes de Nexa 3D en toda Alemania. Reconocida por su velocidad y precisión, la plataforma de impresión 3D de Nexa mejora una gama de aplicaciones de impresión 3D de escritorio profesionales y dentales, incluidos modelos de ortodoncia, férulas y guías quirúrgicas.

El mercado mundial de fabricación aditiva está segmentado como:

Por aplicación

- Dental

- Médico

- Calzado y bienes de consumo

- Aeroespacial

- Energía

- Automotor

- Otros

Por técnica

- Impresión Polyjet

- Impresión por inyección de carpetas

- Sinterización por láser

- Fusión por haz de electrones

- Modelado por deposición fundida

- Otros

Por componente

- Material

- Sistemas/Hardware

- Servicios

- Software

Por región

- América del norte

- A NOSOTROS.

- Canadá

- México

- Europa

- Francia

- Reino Unido

- España

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- Porcelana

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- África del Norte

- Sudáfrica

- Resto de Medio Oriente y África

- América Latina

- Brasil

- Argentina

- Resto de América Latina

ELEGIR TIPO DE LICENCIA

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador