Salud Dispositivos Médicos Biotecnología

Mercado de patología anatómica

Tamaño del mercado de la patología anatómica, participación, crecimiento y análisis de la industria, por productos y servicios (servicios, consumibles, instrumentos), por aplicación (diagnóstico de enfermedades, investigación médica), por usuario final (laboratorios hospitalarios, laboratorios clínicos, otros usuarios finales), y análisis regional, 2024-2031

Páginas : 150

Año base : 2023

Lanzamiento : January 2025

ID del informe: KR1184

Tamaño del mercado de la patología anatómica

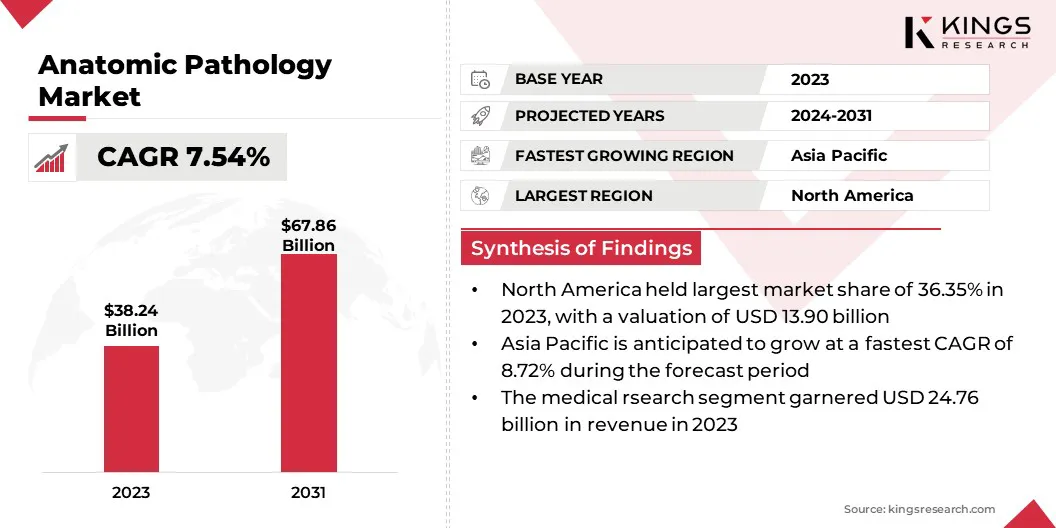

El tamaño global del mercado de la patología anatómica se valoró en USD 38.24 mil millones en 2023, y se prevé que crecerá de USD 40.79 mil millones en 2024 a USD 67.86 mil millones para 2031, exhibiendo una tasa CAGR de 7.54% durante el período de pronóstico. La creciente incidencia de cáncer y enfermedades crónicas a nivel mundial está alimentando principalmente el mercado.

- El último informe del Fondo Mundial de Investigación del Cáncer revela que 19.98 millones de casos de cáncer fueron diagnosticados en 2022. Aproximadamente el 40% de estos casos podrían prevenirse potencialmente abordar los factores de riesgo asociados con un diagnóstico preciso, dieta, nutrición y actividad física.

Los casos de cáncer están aumentando significativamente, lo que aumenta la demanda de técnicas de diagnóstico avanzadas para identificar tumores malignos y guiar las estrategias de tratamiento.

En el alcance del trabajo, el informe incluye productos y servicios ofrecidos por compañías como F. Hoffmann-La Roche Ltd., Danaher Corporation, PHC Holdings Corporation, Agilent Technologies, Inc., Cardinal Health, Quest Diagnostics Incorporated, Laboratory Corporation of America de América Holdings, Neogenomics Laboratories, Inc., Biogenex y Sakura Finetek USA, Inc ..

Los gobiernos, las organizaciones privadas y los proveedores de atención médica están invirtiendo cada vez más en infraestructura de diagnóstico avanzada para mejorar los resultados de los pacientes. Estas inversiones están permitiendo la adopción de tecnologías innovadoras, mejorando la precisión y accesibilidad del diagnóstico. Las economías emergentes también están presenciando un crecimiento significativo en los presupuestos de atención médica, creando oportunidades para los proveedores de servicios de patología.

Se anticipa que la priorización de las innovaciones de la salud y el desarrollo de la infraestructura sostendrá esta trayectoria ascendente, asegurando la expansión constante del mercado en los próximos años.

Además, la rápida adopción de medicina personalizada está impulsando la demanda de patología anatómica, impulsando el mercado de patología anatómica. Los enfoques terapéuticos personalizados se basan en evaluaciones de diagnóstico precisas, particularmente para enfermedades complejas como el cáncer y los trastornos genéticos raros. El papel de la patología anatómica en la identificación de biomarcadores y el apoyo a las estrategias de tratamiento específicas lo ha posicionado como un componente crítico en la atención médica personalizada.

La patología anatómica es una rama de la medicina que se centra en el estudio y el diagnóstico de enfermedades a través del examen de tejidos, órganos y muestras corporales. Esta disciplina implica el análisis de muestras obtenidas durante cirugías, biopsias o autopsias para identificar anormalidades, como tumores, infecciones o afecciones degenerativas.

Las técnicas comúnmente empleadas en la patología anatómica incluyen examen bruto, evaluación microscópica, tinción histoquímica y pruebas moleculares. Los patólogos usan estos métodos para comprender los mecanismos de enfermedades, guiar el tratamiento clínico y proporcionar información pronóstica. La patología anatómica juega un papel fundamental en la investigación médica, el diagnóstico del cáncer e investigaciones forenses, contribuyendo significativamente al avance de la atención al paciente y el conocimiento médico.

Revisión del analista

Las empresas en el mercado de patología anatómica están adoptando tecnologías de diagnóstico avanzadas como una estrategia clave para impulsar el crecimiento y satisfacer la creciente demanda de un diagnóstico de enfermedad preciso y eficiente. Las empresas líderes están invirtiendo en sistemas de patología digital equipados con imágenes de alta resolución, capacidades de análisis remoto y plataformas integradas de intercambio de datos.

- En octubre de 2024, NYU Langone Health introdujo un innovador programa de patología digital, revolucionando el diagnóstico de enfermedades mediante la transición de microscopios tradicionales a imágenes digitales de alta definición. Este avance permite el intercambio en tiempo real de imágenes de muestra de tejido en la red del hospital, proporcionando una claridad incomparable para el análisis. La iniciativa reduce significativamente los tiempos de diagnóstico y mejora la colaboración entre los profesionales médicos.

Estas innovaciones racionalizan los flujos de trabajo de diagnóstico, reducen los tiempos de respuesta y mejoran la eficiencia operativa. Además, las empresas están aprovechandoInteligencia artificial (IA)y algoritmos de aprendizaje automático (ML) para mejorar la precisión del diagnóstico identificando patrones complejos en muestras de tejidos y minimizando los errores humanos.

También se hace un énfasis significativo en el desarrollo de diagnósticos moleculares para satisfacer la creciente demanda de medicina de precisión y soluciones específicas de oncología.

- En septiembre de 2024, Paige introdujo Alba, un copiloto de grado clínico con IA diseñado para mejorar el diagnóstico y el tratamiento en patología y oncología. Aprovechando los modelos de Fundación Avanzada de Paige, Alba proporciona información del paciente en tiempo real, impulsada por la IA, que representa un avance significativo para lograr la inteligencia general artificial (AGI).

Además, las colaboraciones estratégicas entre empresas, proveedores de atención médica e instituciones de investigación están acelerando aún más la adopción de estas tecnologías. Las empresas están canalizando inversiones en I + D para integrar la automatización y las soluciones escalables que abordan la necesidad de servicios de patología de alto rendimiento. Estas iniciativas están remodelando la industria, impulsando las tasas de adopción y creando oportunidades de crecimiento sostenibles dentro del mercado.

Factores de crecimiento del mercado de patología anatómica

La proliferación de laboratorios de diagnóstico e instalaciones de salud está acelerando el crecimiento del mercado de patología anatómica. Los nuevos centros de diagnóstico equipados con tecnologías innovadoras están mejorando la accesibilidad a los servicios patológicos avanzados en áreas urbanas y rurales.

Estas expansiones abordan la creciente demanda de diagnóstico de enfermedad oportuna y precisa, particularmente en regiones desatendidas. El aumento de los proveedores y asociaciones de diagnóstico privado entre las instituciones de salud y las empresas de patología está impulsando aún más el mercado.

- En septiembre de 2024, Redcliffe Labs, un proveedor de servicios de diagnóstico omnicanal, obtuvo USD 42 millones en fondos de la Serie C. Esta inversión apoyará los ambiciosos planes de expansión de la compañía, con un enfoque estratégico en fortalecer su presencia en las ciudades de nivel II y Nivel III en toda la India. Los fondos se utilizarán para establecer laboratorios y centros de diagnóstico adicionales, mejorando la accesibilidad y el alcance del servicio.

El aumento en el gasto de atención médica en todo el mundo está reforzando el crecimiento del mercado de patología anatómica. Los gobiernos, las organizaciones privadas y los proveedores de atención médica están invirtiendo cada vez más en infraestructura de diagnóstico avanzada para mejorar los resultados de los pacientes.

Estas inversiones están permitiendo la adopción de tecnologías de vanguardia, mejorando la precisión y accesibilidad diagnóstica. Las economías emergentes también están presenciando un crecimiento significativo en los presupuestos de atención médica, creando oportunidades para los proveedores de servicios de patología.

Sin embargo, la volatilidad del costo asociado con las tecnologías de diagnóstico avanzadas, particularmente los sistemas de patología digital y las herramientas con IA está restringiendo la expansión del mercado. La inversión inicial requerida para estas tecnologías puede ser prohibitiva, especialmente en los mercados emergentes donde los presupuestos de atención médica son limitados.

Para abordar este desafío, las empresas están adoptando estrategias como ofrecer modelos de suscripción rentables, asociarse con iniciativas gubernamentales para subsidiar los costos y desarrollar soluciones más asequibles y escalables para clínicas y hospitales más pequeños. Además, los fabricantes se centran en mejorar la rentabilidad de sus productos a través de la innovación tecnológica y la automatización, asegurando una accesibilidad y adopción más amplias.

Tendencias de la industria de la patología anatómica

El creciente énfasis en la investigación oncológica es un factor clave que impulsa el mercado de patología anatómica. Las iniciativas de investigación que se basan en un análisis patológico avanzado para el desarrollo de nuevas terapias son respaldadas por iniciativas dirigidas por instituciones gubernamentales.

- En septiembre de 2024, Estados Unidos, Australia, India y Japón iniciaron un esfuerzo pionero para eliminar el cáncer en el Indo-Pacífico, comenzando con el cáncer de cuello uterino y estableciendo las bases para abordar otros tipos de cáncer en el futuro. Esta iniciativa se anunció como parte de un conjunto más amplio de compromisos asumidos durante la Cumbre de Líderes Quad.

Las compañías farmacéuticas y las organizaciones de investigación están colaborando con los proveedores de servicios de patología para garantizar una evaluación precisa de las muestras de tejidos, lo cual es crítico para el descubrimiento de fármacos y los ensayos clínicos.

La creciente carga de enfermedades infecciosas contribuye significativamente al crecimiento de la industria de la patología anatómica. La evaluación patológica juega un papel fundamental en el diagnóstico de infecciones causadas por bacterias, virus, hongos y parásitos mediante el análisis de muestras de tejidos y órganos.

La aparición de nuevas enfermedades infecciosas y el resurgimiento de las cepas resistentes han aumentado la necesidad de métodos de diagnóstico precisos. Los gobiernos y las organizaciones de atención médica están aumentando las inversiones en investigación de diagnóstico e infraestructura de laboratorio para combatir brotes de manera efectiva.

Análisis de segmentación

El mercado global se ha segmentado en función de productos y servicios, aplicación, usuario final y geografía.

Por productos y servicios

Según los productos y servicios, el mercado se ha segmentado en servicios, consumibles e instrumentos. El segmento de servicios lideró el mercado de patología anatómica en 2023, alcanzando la valoración de USD 16.65 mil millones. A medida que los sistemas de atención médica en todo el mundo se centran en proporcionar diagnósticos precisos y oportunos, los servicios de patología se han vuelto esenciales en oncología, medicina de precisión y otros campos médicos.

Los proveedores de atención médica confían cada vez más en servicios de patología subcontratados para garantizar un análisis de alta calidad, reducir los costos operativos y mantener la precisión diagnóstica. Además, la integración de tecnologías avanzadas, como la patología digital y el análisis impulsado por la IA, ha mejorado el valor de estos servicios. La creciente complejidad de los diagnósticos de la enfermedad, particularmente el cáncer, solidifica aún más la importancia de los servicios de patología experta, impulsando su dominio en el mercado.

Por aplicación

Según la aplicación, el mercado se ha clasificado en el diagnóstico de la enfermedad y la investigación médica. El segmento de investigación médica aseguró la mayor participación de ingresos de 64.76% en 2023. Las instituciones de investigación dependen en gran medida de la patología anatómica para el análisis de tejido en profundidad, particularmente en oncología y estudios genéticos, para impulsar la medicina de precisión.

La necesidad de datos precisos y detallados para apoyar los ensayos clínicos, el descubrimiento de biomarcadores y la comprensión de la enfermedad alimenta la demanda de tecnologías de patología avanzada. Además, los gobiernos y los sectores privados están invirtiendo en investigaciones médicas, permitiendo un mejor acceso a herramientas de diagnóstico de vanguardia.

Por usuario final

Basado en el usuario final, el mercado se ha dividido en laboratorios de hospitales, laboratorios clínicos y otros usuarios finales. El segmento de Laboratories Clinical está listo para un crecimiento significativo a una tasa compuesta anual de 8.44% durante el período de pronóstico. Estos laboratorios están equipados con tecnología avanzada y personal calificado, lo que permite un procesamiento y análisis eficientes de muestras de tejido.

La creciente demanda de detección de enfermedades tempranas, particularmente en oncología, está impulsando los laboratorios clínicos a adoptar herramientas de patología anatómica de vanguardia, como la patología digital y los sistemas basados en IA, para mejorar la precisión del diagnóstico y reducir los tiempos de respuesta.

Análisis regional del mercado de la patología anatómica

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del Norte representó el 36.35% de participación en el mercado global de patología anatómica en 2023, con una valoración de USD 13.90 mil millones. La robusta infraestructura de salud de la región, incluidos hospitales, laboratorios e instalaciones de investigación bien equipados, respalda la implementación de herramientas de diagnóstico avanzadas. Esta infraestructura proporciona un terreno fértil para la adopción de soluciones innovadoras de patología anatómica, incluidaspatología digitaly diagnósticos impulsados por la IA.

Además, las empresas en América del Norte están a la vanguardia del desarrollo e integración de tecnologías de vanguardia como la patología digital, la IA y el diagnóstico molecular. La rápida adopción de estas tecnologías, particularmente en los EE. UU., Ha mejorado la precisión diagnóstica, los tiempos de respuesta reducidos y el crecimiento del mercado impulsado.

- En julio de 2024, AGFA Healthcare, un líder mundial en soluciones de gestión de imágenes en salud, anunció el lanzamiento de imágenes empresariales para patología, impulsado por Corista DP3, en América del Norte. Esta solución avanzada está diseñada para abordar los desafíos que enfrentan los departamentos de patología que transicionaron de sistemas analógicos a digitales, centrándose en reducir la complejidad,Mejorar la colaboración clínica y mejorar la eficiencia dentro de los flujos de trabajo de patología.

El mercado en Asia Pacífico está listo para un crecimiento significativo a una tasa compuesta anual de 8.72% durante el período de pronóstico. Asia Pacific está registrando un fuerte aumento en los casos de cáncer, particularmente en países como China e India, donde los cambios de población y estilo de vida envejecido contribuyen significativamente a la carga creciente. La creciente necesidad de diagnósticos basados en tejidos en oncología está acelerando el crecimiento de la industria de la patología anatómica en la región.

Además, Asia Pacific se ha convertido en un centro para el turismo médico, con pacientes de todo el mundo que buscan servicios de salud rentables y de alta calidad. Países como India, Tailandia y Singapur están atrayendo a pacientes internacionales para los tratamientos contra el cáncer y los servicios de diagnóstico.

Esta creciente afluencia de pacientes está impulsando a los proveedores de atención médica a adoptar las últimas tecnologías de patología anatómica para cumplir con los estándares globales y garantizar diagnósticos precisos, contribuyendo así al crecimiento del mercado en la región.

Panorama competitivo

El informe del mercado global de patología anatómica proporcionará ideas valiosas con énfasis en la naturaleza fragmentada del mercado. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las iniciativas estratégicas, incluidas las inversiones en actividades de I + D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, podrían crear oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de patología anatómica

- Hoffmann-La Roche Ltd.

- Corporación danaher

- PHC Holdings Corporation

- Agilent Technologies, Inc.

- Salud cardinal

- Quest Diagnostics Incorporated

- Laboratory Corporation of America Holdings

- Neogenomics Laboratories, Inc.

- Biogenex

- Sakura Finetek USA, Inc.

Desarrollos clave de la industria

- Septiembre de 2024 (asociación): Roche se ha asociado con Lunit para integrar el alcance de Lunit PD-L1 22C3 TPS en la plataforma de patología digital de Roche en la plataforma de patología digital. Esta colaboración representa el primer despliegue de la tecnología AI de Lunit dentro de Roche, proporcionando a los patólogos y científicos herramientas avanzadas para mejorar la investigación del cáncer.

- Julio de 2024 (expansión): Danaher Corporation ha presentado dos nuevos laboratorios certificados por las enmiendas de mejora del laboratorio clínico (CLIA) y la Facultad de Patólogos Americanos (CAP). Estos laboratorios están diseñados estratégicamente para acelerar el desarrollo y comercialización de diagnósticos complementarios (CDX) y diagnósticos complementarios (CODX), que son esenciales para avanzar en la medicina personalizada.

El mercado global de patología anatómica se ha segmentado como:

Por productos y servicios

- Servicios

- Histopatología

- Citopatología

- Consumibles

- Anticuerpos

- Anticuerpos primarios

- Anticuerpos secundarios

- Kits y reactivos

- Manchas y solventes

- Fijación

- Otros kits y reactivos

- Sondas

- Otros consumibles

- Anticuerpos

- Instrumentos

- Sistemas de tinción de diapositivas

- Sistemas de procesamiento de tejidos

- Procesadores celulares

- Microtomes

- Sistemas de incrustación

- Cubreobjetos

- Otros instrumentos

Por aplicación

- Diagnóstico de enfermedades

- Cáncer

- Cáncer de mama

- Cáncer gastrointestinal

- Cáncer de pulmón

- Cáncer de próstata

- Otros cánceres

- Otras enfermedades

- Cáncer

- Investigación médica

Por usuario final

- Laboratorios del hospital

- Laboratorios clínicos

- Otros usuarios finales

Por región

- América del norte

- A NOSOTROS.

- Canadá

- México

- Europa

- Francia

- Reino Unido

- España

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Medio Oriente y África

- GCC

- África del Norte

- Sudáfrica

- Resto de Medio Oriente y África

- América Latina

- Brasil

- Argentina

- Resto de América Latina

ELEGIR TIPO DE LICENCIA

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador