Salud Dispositivos Médicos Biotecnología

Mercado de diagnóstico de cáncer de mama

Tamaño del mercado de diagnóstico de cáncer de mama, participación, crecimiento e análisis de la industria, por tipo de prueba (pruebas de imágenes, pruebas de biopsia, pruebas genéticas, análisis de sangre), por tipo de producto (instrumentos, reactivos y kits, software y servicios), por usuario final ( Hospitales, laboratorios de diagnóstico), por tecnología y análisis regional, 2024-2031

Páginas : 210

Año base : 2023

Lanzamiento : January 2025

ID del informe: KR1256

Definición de mercado

El diagnóstico de cáncer de mama abarca una variedad de procedimientos de diagnóstico, incluidas las técnicas de mamografía, ultrasonido, resonancia magnética y biopsia, con un enfoque creciente en medicamentos personalizados y de precisión.

Además, los avances en la inteligencia artificial (IA) y el aprendizaje automático (ML) están aumentando significativamente la precisión del diagnóstico, lo que resulta en mejores resultados del paciente y el crecimiento del mercado.

Mercado de diagnóstico de cáncer de mamaDescripción general

El tamaño del mercado global de diagnósticos de cáncer de mama se valoró en USD 4703.20 mil millones en 2023, que se estima en USD 5,032.31 mil millones en 2024 y alcanza USD 8,546.09 mil millones para 2031, creciendo a una tasa compuesta de 7.86% de 2024 a 2031.

El mercado para el diagnóstico del cáncer de mama se está expandiendo rápidamente, ayudado por los avances en tecnología de imágenes, biomarcadores yprueba genética. El aumento de la conciencia, las medidas de detección temprana y una creciente prevalencia global del cáncer de mama son impulsores clave de la demanda.

Las principales empresas que operan en el mercado de diagnóstico de cáncer de mama son Hologic, Inc., Siemens Healthineers AG, GE Healthcare, Becton, Dickinson and Company, Koninklijke Philips N.V., Fujifilm, Thermo Fisher Scientific Inc., Exact Sciences Corporation, Bruker Spacial Biology, Inc. Inc. , F. Hoffmann-La Roche Ltd, Illumina, Inc., Quest Diagnostics, Dilon Technologies, Aurora Healthcare US Corp, Bio-Rad Laboratories, Inc. y otros.

El mercado cubre una variedad de técnicas, tecnologías y servicios para detectar y diagnosticar el cáncer de mama en diferentes etapas. Este mercado abarca modalidades de imagen como la mamografía y la resonancia magnética, así como las técnicas de biopsia y el diagnóstico molecular que ayudan a detectar la presencia, el tipo y la etapa del cáncer de mama.

Este crecimiento del mercado se atribuye al aumento de los casos de cáncer de seno en todo el mundo, lo que está siendo ayudado por factores como un envejecimiento de la población y los avances en la tecnología de diagnóstico.

- Por ejemplo, en julio de 2024, según la American Cancer Society, aproximadamente una de cada ocho mujeres en los EE. UU. (13.1%) se detectará con cáncer de mama invasivo, y una de cada 43 (2.3%) sucumbirá al cáncer de la enfermedad .

Destacados clave:

- El tamaño global de la industria del diagnóstico de cáncer de mama se registró en USD 4703.20 mil millones en 2023.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.86% de 2024 a 2031.

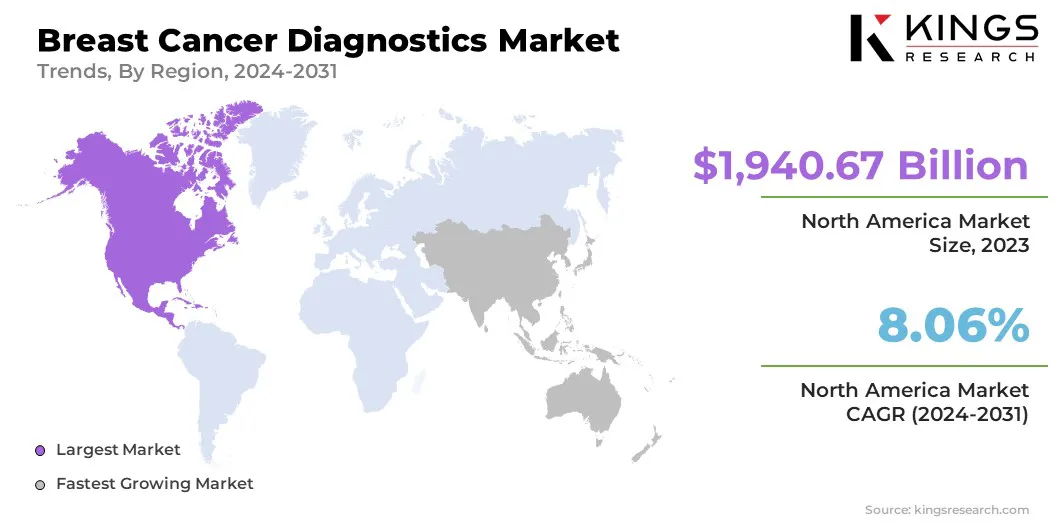

- América del Norte tenía una cuota de mercado del 41.26% en 2023, con una valoración de USD 1940.67 mil millones.

- El segmento de pruebas de imagen obtuvo USD 1830.39 mil millones en ingresos en 2023.

- Se espera que el segmento de reactivos y kits alcance USD 4018.37 mil millones para 2031.

- Se anticipa que el segmento de centros quirúrgicos ambulatorios crecerá a una tasa compuesta anual del 9,93% durante el período de pronóstico.

- Se espera que el segmento de inmunohistoquímica (IHC) alcance los USD 2126.25 mil millones para 2031.

- Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual de 8.94% durante el período de pronóstico.

Conductor de mercado

"Iniciativas gubernamentales y la población envejecida"

Las iniciativas gubernamentales y el financiamiento tienen un gran impacto en el mercado de diagnóstico de cáncer de mama. El aumento de la asistencia gubernamental impulsa el progreso en este campo. La financiación de la investigación ayuda a acelerar el desarrollo de tecnologías de diagnóstico nuevas y mejoradas, como técnicas de imágenes más sensibles, pruebas genéticas mejoradas y biopsias líquidas.

Además, los programas de detección patrocinados por el gobierno, como las campañas de mamografía, juegan un papel importante en la mejora del acceso a los servicios de diagnóstico para una población más grande. El envejecimiento de la población global es un impulsor importante del mercado. Esta transición demográfica da como resultado una demanda estable y creciente de servicios de diagnóstico.

Para manejar con éxito su riesgo elevado, la población envejecida requiere exámenes más regulares, mejores técnicas de imágenes y pruebas genéticas. Esto requiere una infraestructura de salud fuerte y creciente para satisfacer las necesidades de diagnóstico cambiantes de esta población vulnerable.

- Por ejemplo, en noviembre de 2024,Como parte de su programa de cáncer de mama, el Unión para el Control Internacional del Cáncer ha otorgado 19 subvenciones a sus miembros para apoyar iniciativas basadas en evidencia destinadas a mejorar la accesibilidad y la disponibilidad de la detección temprana del cáncer de mama.

Desafío del mercado

"Estándares regulatorios estrictos y Incertidumbre económica"

El mercado de diagnósticos de cáncer de mama implica numerosos obstáculos graves. Los estrictos estándares regulatorios pueden causar retrasos en la aprobación de nuevos dispositivos de diagnóstico, limitando la innovación y la penetración del mercado.

Las reglas de reembolso inadecuadas pueden limitar las inversiones del proveedor de atención médica en sistemas de diagnóstico innovadores, lo que restringe el crecimiento del mercado. La incertidumbre económica y los límites presupuestarios pueden conducir a un menor gasto en el servicio de diagnóstico, mientras que las barreras tecnológicas, como la sensibilidad de la prueba y las limitaciones de especificidad, pueden afectar la detección y el diagnóstico correctos.

Además, los conceptos erróneos populares con respecto al valor de la detección temprana pueden conducir a una disminución del cumplimiento del paciente con las recomendaciones de detección, lo que limita la expansión del mercado

Tendencia del mercado

"Avances en tecnologías de diagnóstico y demanda de detección temprana"

El mercado de diagnósticos de cáncer de mama está registrando un crecimiento significativo impulsado por varios factores clave. La creciente incidencia de cáncer de mama y una mayor conciencia en torno a la importancia de la detección temprana son los factores principales que impulsan el mercado.

Además, la creciente demanda de procedimientos de diagnóstico no invasivos y opciones de tratamiento personalizadas respalda aún más la expansión del mercado, lo que resulta en innovaciones e inversiones en este sector. Los avances en tecnologías de diagnóstico, incluidas las imágenes, las pruebas genéticas y la integración de la IA, están mejorando la precisión del diagnóstico y la eficiencia operativa.

- Por ejemplo, en octubre de 2024, DeepHealth anunció la adquisición de Kheiron Medical Technologies Limited, mejorando su cartera con las soluciones MIA AI de Kheiron para la detección del cáncer de mama, acelerando así el despliegue de herramientas de diagnóstico con IA en Europa.

- Por ejemplo, en mayo de 2024, Lunit Inc. anunció la adquisición de Volpara Health Limited. Mejora de sus capacidades de diagnóstico de cáncer impulsado por IA. Este movimiento estratégico integra la plataforma avanzada de salud de senos de Volpara con las soluciones existentes de Lunit, fortaleciendo significativamente su posición en la detección del cáncer de mama.

Informe del mercado de diagnóstico de cáncer de mama instantánea

| Segmentación | Detalles |

| Por tipo de prueba | Pruebas de imágenes (mamografía, ultrasonido, resonancia magnética, PET/CT), pruebas de biopsia (biopsia de aspiración de aguja fina, biopsia de aguja de núcleo, biopsia quirúrgica), pruebas genéticas (prueba de genes BRCA, prueba HER2, otros ensayos genómicos), análisis de sangre (CA 15 (CA 15 (CA 15 (CA 15 -3 Prueba, prueba CEA, otros). |

| Por tipo de producto | Instrumentos, reactivos y kits, software y servicios |

| Por usuario final | Hospitales, laboratorios de diagnóstico, centros quirúrgicos ambulatorios, clínicas especializadas, institutos de investigación |

| Por tecnología | Inmunohistoquímica (IHC), hibridación de fluorescencia in situ (peces), patología digital, secuenciación de próxima generación (NGS), biopsia líquida, otras tecnologías |

| Por región | América del norte:Estados Unidos, Canadá, México |

| Europa:Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

| Asia Pacífico:China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia Pacífico | |

| Medio Oriente y África:Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África | |

| Sudamerica:Brasil, Argentina, resto de América del Sur |

Segmentación de mercado:

- Por tipo de prueba (pruebas de imágenes, pruebas de biopsia, pruebas genéticas, análisis de sangre): el segmento de pruebas de imágenes ganó USD 1830.38 mil millones en 2023, debido a la mayor utilización de tecnologías de imágenes avanzadas para la detección temprana.

- Por tipo de producto (instrumentos, reactivos y kits, software y servicios): el segmento de reactivos y kits mantuvo una participación del mercado del 45.41% en 2023, debido a su papel esencial en los procedimientos de diagnóstico y la precisión de las pruebas.

- Por el usuario final (hospitales, laboratorios de diagnóstico, centros quirúrgicos ambulatorios, clínicas especializadas e institutos de investigación): se proyecta que el segmento de hospitales alcance los USD 4111.52 mil millones en 2031, debido a los crecientes volúmenes de pacientes y la demanda de servicios de diagnóstico integrales.

- Por tecnología (inmunohistoquímica (IHC), hibridación de fluorescencia in situ (peces), patología digital, secuenciación de próxima generación (NGS), biopsia líquida, otras tecnologías): el segmento de kits inmunohistoquímica (IHC) contuvo el 25.07% de la participación de mercado en 2023 en 2023 , debido a su efectividad en el análisis de las características tumorales y guiar las decisiones de tratamiento.

Mercado de diagnóstico de cáncer de mamaAnálisis regional

América del Norte representó una participación significativa en el mercado de diagnósticos de cáncer de mama de alrededor del 41.26% en 2023, valorada en USD 1.940.67 mil millones, impulsada por mayores tasas, iniciativas gubernamentales, avances en tecnología, infraestructura de atención médica establecida y una mayor demanda de diagnósticos mejorados.

Estados Unidos domina esta región, debido al gran gasto en la atención médica, la presencia de participantes clave del mercado, tecnologías de diagnóstico avanzadas de cáncer y un alto PIB que permite una amplia investigación y actividades de desarrollo en diagnósticos de cáncer de mama.

- Por ejemplo, en 2023, según los Centros de Servicios de Medicare y Medicaid de EE. UU., El gasto en salud de los Estados Unidos aumentó en un 7,5% a USD 4.9 billones, o USD 14,570 por persona. El gasto en salud representó el 17.6 por ciento del PIB de la nación.

Sin embargo, se anticipa que el mercado en Asia Pacífico experimenta el crecimiento más rápido, con una tasa compuesta anual proyectada del 8,94%. Países como China, India y Japón están impulsando esta expansión, debido a enormes poblaciones, al aumento de los costos de atención médica y una mayor aceptación de nuevas tecnologías de diagnóstico.

La mejor salud pública e iniciativas y las colaboraciones entre el gobierno y los sectores comerciales también contribuyen al rápido aumento de la región en los diagnósticos de cáncer de mama.

- En 2023, según la ONU, Asia Pacífico alberga a alrededor de 4,7 mil millones de personas, lo que representa el 60% de la población mundial. Para 2050, se espera que la población alcance los 5,2 mil millones.

Mientras tanto, el mercado de diagnóstico de cáncer de mama en Asia Pacífico está registrando un rápido crecimiento, debido a la mayor conciencia del cáncer de mama, más inversiones en salud, una población mayor y avances en la infraestructura de atención médica que permiten un mejor acceso a los servicios de diagnóstico.

Además, el desarrollo de tecnologías de diagnóstico innovadoras e iniciativas gubernamentales dirigidas a mejorar los programas de detección impulsan el mercado en la región.

El marco regulatorio también juega un papel importante en la configuración del mercado

- Estados UnidosSigue las pautas de la Administración de Alimentos y Medicamentos (FDA) para el diagnóstico de cáncer, que incluye pruebas desarrolladas por laboratorio (LDT) y oncología terapéutica y diagnóstico. El Instituto Nacional del Cáncer (NCI) regula el cáncer de seno a través de la aprobación de medicamentos, los requisitos de prueba y otras pautas.

- En Europa, La Agencia Europea de Medicamentos (EMA) y la Comisión Europea (EC) establecen pautas y estándares de calidad para los servicios de detección y diagnóstico de cáncer de mama en toda la Unión Europea. El (EMA) se centra principalmente en aprobar nuevos medicamentos utilizados para tratar el cáncer de mama.

- En APAC, La Administración Nacional de Productos Médicos (NMPA) de China supervisa equipos médicos y reactivos de diagnóstico in vitro, particularmente los utilizados en el diagnóstico de cáncer.

- En Japón, La Agencia de Pharmaceuticals and Medical Devices (PMDA) de Japón monitoresdispositivos médicosy productos farmacéuticos, particularmente los utilizados en el diagnóstico del cáncer.

Panorama competitivo:

El mercado de diagnóstico de cáncer de mama se caracteriza por varios participantes, incluidas las corporaciones establecidas y las organizaciones en ascenso.

Para lograr una ventaja competitiva en este mercado de diagnóstico de senos en rápida evolución, estas organizaciones persiguen agresivamente una variedad de iniciativas estratégicas. Las estrategias principales incluyen lanzamientos de nuevos productos, colaboraciones y alianzas, expansiones corporativas y fusiones y adquisiciones.

- Por ejemplo, en diciembre de 2024, los saludos de Siemens y DeepHealth han establecido una asociación estratégica para mejorar el diagnóstico de cáncer de mama utilizando tecnología de ultrasonido con IA, aumentando así la eficiencia operativa y la atención al paciente al tiempo que resuelve las dificultades de la fuerza laboral en entornos de imágenes de alta volumen.

Lista de empresas clave en el mercado de diagnóstico de cáncer de mama:

- Hologic, Inc.

- Siemens Healthineers AG

- GE Healthcare

- Becton, Dickinson y compañía

- Koninklijke Philips N.V.

- Fujifilm

- Thermo Fisher Scientific Inc.

- Corporación de Ciencias Exactas

- Bruker Spatial Biology, Inc.

- Hoffmann-La Roche Ltd

- Illumina, Inc.

- Diagnóstico de misiones

- Tecnologías de Dilon

- Aurora Healthcare US Corp

- Bio-Rad Laboratories, Inc. y

- Otros

Desarrollos recientes:

- En enero de 2025, Punto de pantalla Medical adquirió Biomediq A/S, mejorando su IA de mama, Transpara, con capacidades avanzadas de evaluación del riesgo de cáncer de mama. Este movimiento estratégico fortalece la posición del punto de pantalla en el mercado de diagnóstico.

- En enero de 2025, Eli Lilly and Company firmó un acuerdo definitivo para adquirir el STX-478 de Scorpion, un inhibidor oral de PI3Kα oral una vez al día que actualmente se somete a los ensayos clínicos de la fase 1/2 para el cáncer de mama y los tumores sólidos avanzados. Esta adquisición de STX-478 mejorará su cartera de oncología, posicionando estratégicamente a la compañía para abordar las necesidades no satisfechas en el diagnóstico de cáncer de mama

- En enero de 2024, Johnson & Johnson Services, Inc. anunció un acuerdo definitivo para adquirir AMBRX BioPharma, Inc. AMBRX está desarrollando una cartera específica de programas clínicos y preclínicos destinados a mejorar la eficacia y la seguridad de sus candidatos terapéuticos en varios tipos de cáncer, incluidos los tratamientos avanzados para cánceres de seno.

- En octubre de 2024, Owkin, Inc. se asoció con AstraZeneca para crear una solución previa a la selección de GBRCA impulsada por AI para el cáncer de mama, analizando diapositivas de patología digitalizada para mutaciones GBRCA. Esta iniciativa, parte de una colaboración con Gustave Roussy y el centro Léon Bérard bajo el consorcio de retratos, tiene como objetivo mejorar el acceso a las pruebas de GBRCA para pacientes.

- En junio de 2024, Lantheus Holdings, Inc. adquirió los derechos globales de Life Molecular RM2, un radioteranóstico dirigido al receptor de péptidos liberador de gastrina. Esta adquisición estratégica mejora la cartera de Lantheus en el cáncer de próstata y amplía su tubería para incluir el cáncer de mama.

- En agosto de 2024, Izotrópico Corporation anunció su intención estratégica de avanzar a Izoview, un sistema de imágenes de CT de mama, a través de vías regulatorias en los EE. UU. Y la UE. Esta iniciativa tiene como objetivo posicionar a Izoview como una herramienta de diagnóstico para pacientes con tejido mamario denso, que está vinculado a un mayor riesgo de cáncer de mama, lo que complementa las tecnologías de tomosíntesis de mama digital existentes.

ELEGIR TIPO DE LICENCIA

.webp)

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador