Salud Dispositivos Médicos Biotecnología

Mercado de diagnóstico complementario

Tamaño del mercado de diagnóstico complementario, participación, crecimiento y análisis de la industria, por tecnología (reacción en cadena de la polimerasa, secuencia genética de próxima generación, inmunohistoquímica), por usuario final (compañías farmacéuticas y biofarmacéuticas, laboratorios de referencia, organizaciones de investigación por contrato), por indicación (cáncer, Enfermedades Neurológicas, Enfermedades Infecciosas, Enfermedades Cardiovasculares) y Análisis Regional, 2024-2031

Páginas : 120

Año base : 2023

Lanzamiento : May 2024

ID del informe: KR659

Tamaño del mercado de diagnóstico complementario

El mercado global de diagnóstico complementario se valoró en 6,89 mil millones de dólares en 2023 y se prevé que alcance los 18,23 mil millones de dólares en 2031, creciendo a una tasa compuesta anual del 12,94% de 2024 a 2031. En el alcance del trabajo, el informe incluye productos ofrecidos por empresas como como Hoffmann-La Roche Ltd., Siemens Healthineers AG, Thermo Fisher Scientific Inc., Abbott, Agilent Technologies, Inc., QIAGEN, BIOMÉRIEUX, Illumina, Inc., ARUP Laboratories, Myriad Genetics y otros. Con un énfasis cada vez mayor en la medicina personalizada, impulsado por los avances en genómica y diagnóstico molecular, los diagnósticos complementarios han surgido como herramientas vitales para adaptar los regímenes de tratamiento a los pacientes individuales.

El mercado de diagnóstico complementario está preparado para experimentar un crecimiento sustancial, impulsado por un cambio notable hacia la atención médica de precisión y la creciente prevalencia de enfermedades crónicas, en particular el cáncer, que requiere intervenciones terapéuticas más específicas y eficaces. Además, el apoyo regulatorio y las políticas de reembolso están proporcionando un entorno favorable para la expansión del mercado, facilitando el acceso oportuno al mercado para productos de diagnóstico complementarios innovadores.

Las colaboraciones y asociaciones estratégicas entre empresas farmacéuticas, fabricantes de diagnóstico e instituciones de investigación están apoyando aún más la expansión del mercado, fomentando así los esfuerzos de innovación y comercialización. Sin embargo, persisten varios desafíos, como las complejidades regulatorias y las preocupaciones sobre la privacidad de los datos, que requieren esfuerzos concertados para superar estos obstáculos.

El mercado global abarca el desarrollo, producción y comercialización de pruebas de diagnóstico que están estrechamente vinculadas a medicamentos o tratamientos terapéuticos específicos. Estas pruebas ayudan a los proveedores de atención médica a identificar a los pacientes que tienen más probabilidades de beneficiarse de una terapia en particular, mediante la detección de biomarcadores o mutaciones genéticas indicativas de la respuesta al tratamiento o la progresión de la enfermedad. Los diagnósticos complementarios desempeñan un papel fundamental en la medicina personalizada,adaptando los regímenes de tratamiento según las características individuales del paciente, optimizando así los resultados terapéuticos.

Los componentes clave del mercado incluyen el desarrollo de ensayos, la identificación de biomarcadores, los procesos de aprobación regulatoria y la integración en la práctica clínica. Con un enfoque cada vez mayor en la atención médica de precisión y las terapias dirigidas, el mercado de diagnóstico complementario se caracteriza por la innovación continua, las colaboraciones estratégicas y los marcos regulatorios en evolución para satisfacer las demandas de un panorama de atención médica que avanza rápidamente.

Revisión del analista

Se proyecta que el mercado se expandirá significativamente durante el período de pronóstico, impulsado por el imperativo de mejorar los resultados de los pacientes, la creciente demanda de medicina personalizada y terapias dirigidas, y la optimización de la asignación de recursos de atención médica en un ecosistema de atención médica cada vez más personalizado y basado en datos. Además, se estima que la inversión continua en investigación y desarrollo, junto con un enfoque en el cumplimiento normativo, impulsará la expansión del mercado y brindará una mejor atención al paciente.

Factores de crecimiento del mercado de diagnóstico complementario

El creciente enfoque en la medicina personalizada está impulsando el crecimiento del mercado de diagnóstico complementario. Este cambio de paradigma hacia la medicina personalizada está mejorando los resultados del tratamiento. Según la encuesta de la Asociación Estadounidense para la Investigación del Cáncer (AACR), el 83% de los oncólogos afirmó su papel fundamental en la mejora de la atención del cáncer. El reconocimiento generalizado entre los profesionales de la salud refleja la creciente aceptación y adopción de diagnósticos complementarios como herramientas indispensables para adaptar los procedimientos de tratamiento a las características individuales de los pacientes.

Además, la creciente prevalencia del cáncer en todo el mundo está aumentando la demanda de herramientas de diagnóstico avanzadas, lo que contribuye significativamente a la adopción generalizada de diagnósticos complementarios. Dado que se espera que la carga mundial del cáncer aumente en los próximos años, existe una demanda cada vez mayor de soluciones de diagnóstico más precisas y eficaces. Los diagnósticos complementarios, que están diseñados para identificar biomarcadores indicativos de la respuesta al tratamiento o la progresión de la enfermedad, están surgiendo como componentes críticos en el tratamiento del cáncer. A medida que los sistemas de salud se esfuerzan por abordar los desafíos que plantea la creciente carga del cáncer, la integración de diagnósticos complementarios en la práctica clínica es crucial, impulsando así el crecimiento del mercado y la innovación.

Sin embargo, el mercado enfrenta varios desafíos, incluidos obstáculos regulatorios y una escasez de profesionales capacitados. El proceso de aprobación de los diagnósticos complementarios suele ser complejo y largo, lo que dificulta la entrada de nuevas tecnologías en el mercado. Además, el desarrollo y la implementación de diagnósticos complementarios requieren experiencia en biología molecular, bioinformática y diagnóstico clínico. La actual escasez de profesionales capacitados en estas áreas plantea un desafío para el buen funcionamiento y desarrollo de pruebas de diagnóstico complementarias.

Tendencias del mercado de diagnóstico complementario

El creciente énfasis en la detección temprana, junto con el desarrollo de diagnósticos complementarios diseñados para identificar a los pacientes en las etapas iniciales de la enfermedad, está impulsando el crecimiento del mercado. Este enfoque en la detección temprana permite a los proveedores de atención médica intervenir de manera más efectiva, mejorando potencialmente los resultados del tratamiento y el pronóstico del paciente. Al identificar biomarcadores indicativos de la progresión de la enfermedad en una etapa temprana, los diagnósticos complementarios facilitan intervenciones oportunas, mejorando así la eficacia de las estrategias terapéuticas.

Además, existe una tendencia creciente hacia la realización de pruebas múltiples, en las que los ensayos combinan pruebas para múltiples biomarcadores en una sola plataforma. Este enfoque ofrece un análisis más completo de los perfiles de los pacientes, lo que permite a los proveedores de atención médica recopilar un espectro más amplio de información de diagnóstico a partir de una sola prueba. Además, la consolidación de múltiples pruebas en un solo ensayo,ofrece la ventaja de tiempos de prueba reducidos, lo que conduce a una mayor eficiencia y una utilización optimizada de los recursos en entornos clínicos. Esta tendencia hacia múltiples pruebas enfatiza la importancia de optimizar los flujos de trabajo de diagnóstico y maximizar la utilidad de los diagnósticos complementarios en la atención al paciente.

Además, hay un cambio notable hacia la integración de diagnósticos complementarios con plataformas digitales para mejorar el análisis de datos y recomendaciones de tratamiento personalizadas. Al aprovechar las tecnologías digitales, los diagnósticos complementarios ofrecen capacidades avanzadas de análisis de datos, lo que permite una interpretación más precisa de los resultados del diagnóstico y estrategias de tratamiento personalizadas. La integración con plataformas digitales permite el monitoreo y análisis de datos en tiempo real, lo que permite a los proveedores de atención médica tomar decisiones informadas y optimizar las vías de atención al paciente.

Además, la creciente adopción de biopsias líquidas está impulsando el desarrollo de diagnósticos complementarios diseñados específicamente para métodos de recolección de muestras no invasivos. Las biopsias líquidas, que utilizan muestras de sangre para su análisis, ofrecen una alternativa menos invasiva a las biopsias de tejido tradicionales, lo que mejora la comodidad y el cumplimiento del paciente. El desarrollo de diagnósticos complementarios para biopsias líquidas refleja la creciente demanda de soluciones de diagnóstico no invasivas y la creciente utilidad del análisis de biomarcadores en muestras líquidas.

Análisis de segmentación

El mercado global de diagnóstico complementario está segmentado según la tecnología, el usuario final, la indicación y la geografía.

Por tecnología

Según la tecnología, el mercado se clasifica en reacción en cadena de la polimerasa (PCR), secuencia de genes de próxima generación, inmunohistoquímica y otros. El segmento de reacción en cadena de la polimerasa (PCR) obtuvo los mayores ingresos de 2.750 millones de dólares en 2023. Este dominio se puede atribuir a la adopción generalizada de la tecnología de PCR en el diagnóstico molecular, debido a su alta sensibilidad, especificidad y eficiencia en la detección de mutaciones genéticas y Biomarcadores asociados a diversas enfermedades.

Además, los diagnósticos complementarios basados en PCR ofrecen tiempos de respuesta rápidos y escalabilidad, lo que los hace muy adecuados para aplicaciones clínicas y entornos de pruebas de alto rendimiento. A medida que los avances tecnológicos continúan mejorando las capacidades y el rendimiento de los ensayos basados en PCR, este segmento está preparado para mantener su dominio en el mercado durante el período previsto, atendiendo a las necesidades cambiantes de la medicina personalizada y la atención médica de precisión.

Por usuario final

Según el usuario final, el mercado se clasifica en empresas farmacéuticas y biofarmacéuticas, laboratorios de referencia y organizaciones de investigación por contrato. Las empresas farmacéuticas y biofarmacéuticas captaron la mayor cuota de mercado de diagnósticos complementarios, con un 54,83 % en 2023. Las empresas farmacéuticas utilizan diagnósticos complementarios para identificar las poblaciones de pacientes con mayor probabilidad de beneficiarse de sus terapias, lo que permite el desarrollo de fármacos específicos y enfoques de tratamiento personalizados. Además, las colaboraciones entre empresas farmacéuticas y fabricantes de diagnósticos están respaldando la expansión del segmento al facilitar el desarrollo conjunto y la comercialización de diagnósticos complementarios junto con productos terapéuticos.

Por indicación

Según las indicaciones, el mercado se divide en cáncer, enfermedades neurológicas, enfermedades infecciosas, enfermedades cardiovasculares y otras. Se prevé que el segmento de enfermedades infecciosas registre una tasa compuesta anual sustancial del 15,27% durante el período 2024-2031. Este crecimiento se ve impulsado por varios factores, incluida la creciente prevalencia de enfermedades infecciosas en todo el mundo, la aparición de resistencia a los antimicrobianos y la demanda de soluciones de diagnóstico rápidas y precisas. Los diagnósticos complementarios para enfermedades infecciosas desempeñan un papel fundamental a la hora de guiar las decisiones de tratamiento, optimizar la terapia antimicrobiana y combatir la propagación de patógenos infecciosos.

A medida que las enfermedades infecciosas continúan planteando importantes desafíos para la salud global, se estima que crecerá la adopción de diagnósticos complementarios para el manejo de enfermedades infecciosas, fomentando así la expansión y la innovación en este segmento. Se prevé que los esfuerzos destinados al desarrollo de nuevos biomarcadores, la mejora de la precisión del diagnóstico y la mejora del rendimiento de los ensayos contribuyan al avance de los diagnósticos complementarios para enfermedades infecciosas, respaldando así el crecimiento del segmento en los próximos años.

Análisis regional del mercado de diagnóstico complementario

Según la región, el mercado mundial de diagnóstico complementario se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

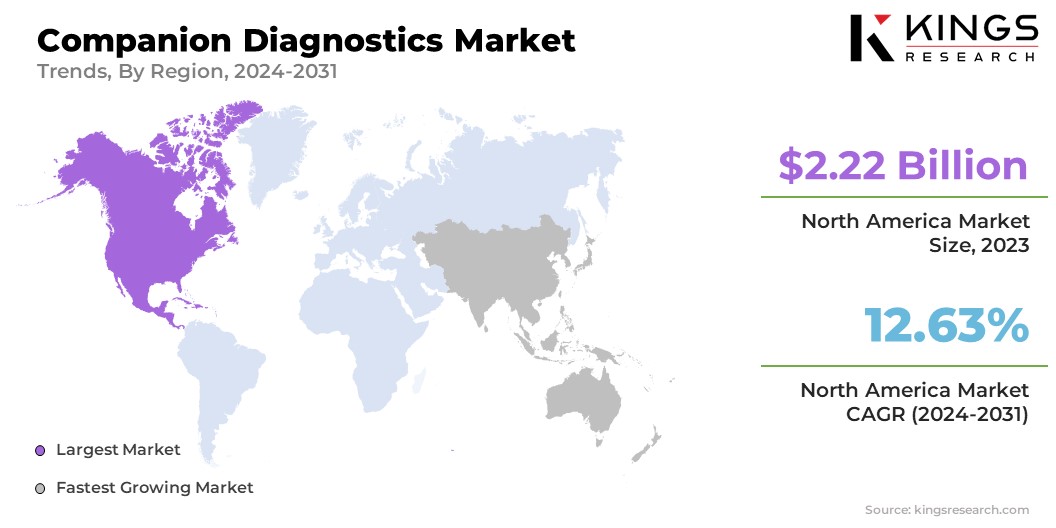

La cuota de mercado de diagnóstico complementario de América del Norte se situó en torno al 32,22% en 2023 en el mercado global, con una valoración de 2.220 millones de dólares. Los avances en farmacogenómica, la ampliación de la cobertura de Medicare y el auge de los laboratorios de diagnóstico boutique están impulsando el crecimiento del mercado regional. La región cuenta con una sólida presencia en la investigación genética, que fomenta el desarrollo de diagnósticos complementarios vinculados a la farmacogenómica. Este enfoque personalizado de la terapia farmacológica, adaptado a las variaciones genéticas individuales, promete mejores resultados del tratamiento y efectos secundarios minimizados.

La cuota de mercado de diagnóstico complementario de América del Norte se situó en torno al 32,22% en 2023 en el mercado global, con una valoración de 2.220 millones de dólares. Los avances en farmacogenómica, la ampliación de la cobertura de Medicare y el auge de los laboratorios de diagnóstico boutique están impulsando el crecimiento del mercado regional. La región cuenta con una sólida presencia en la investigación genética, que fomenta el desarrollo de diagnósticos complementarios vinculados a la farmacogenómica. Este enfoque personalizado de la terapia farmacológica, adaptado a las variaciones genéticas individuales, promete mejores resultados del tratamiento y efectos secundarios minimizados.

Además, los recientes cambios de política, que amplían la cobertura de Medicare para diagnósticos complementarios, especialmente en oncología, están preparados para mejorar el acceso de los pacientes y estimular el crecimiento del mercado regional. El auge de los laboratorios de diagnóstico boutique en América del Norte significa un cambio notable hacia servicios de pruebas especializados y especializados, fomentando así la innovación y la competencia en el mercado, al tiempo que ofrecen tiempos de respuesta más rápidos y atienden áreas terapéuticas específicas.

Se prevé que Europa será testigo de una tasa compuesta anual sustancial del 12,96% durante el período 2024-2031. La región está siendo testigo de un aumento significativo en las iniciativas de medicina de precisión, particularmente lideradas por países como el Reino Unido y Alemania. Estas iniciativas a gran escala respaldadas por el gobierno están creando un entorno propicio para el desarrollo y la adopción de diagnósticos complementarios, ya que su objetivo es adaptar los enfoques de tratamiento a las características individuales de los pacientes. Además, los esfuerzos de armonización para estandarizar las regulaciones de diagnóstico complementario en toda Europa están facilitando los procesos de entrada al mercado simplificados y garantizando una mayor disponibilidad de estas pruebas en toda la región.

Panorama competitivo

El informe complementario sobre el mercado de diagnóstico proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones. Las empresas están emprendiendo iniciativas estratégicas eficaces que implican expansiones e inversiones, incluidas inversiones en actividades de I+D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, lo que podría plantear nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado Diagnóstico complementario

- Hoffmann-La Roche Ltd.

- Siemens Healthineers AG

- Termo Fisher Scientific Inc.

- Abbott

- Tecnologías Agilent, Inc.

- QIAGEN

- BIOMERIEUX

- Illumina, Inc.

- Laboratorios ARUP

- Infinidad de genéticas

Desarrollo clave de la industria

- Febrero 2024 (Colaboración)- Roche se asoció con el experto en inteligencia artificial PathAI para acelerar el avance de las tecnologías de patología digital,. Esta colaboración tiene como objetivo facilitar la compatibilidad entre pacientes y fármacos y reforzar los esfuerzos de investigación de fármacos novedosos. Como parte de la asociación ampliada, las entidades pretenden centrarse en la creación de biomarcadores autenticados adecuados para su integración en diagnósticos complementarios.

El mercado global de diagnóstico complementario está segmentado como:

Por tecnología

- Reacción en cadena de la polimerasa (PCR)

- Secuencia genética de próxima generación

- Inmunohistoquímica

- Otras tecnologías

Por usuario final

- Empresas farmacéuticas y biofarmacéuticas

- Laboratorios de Referencia

- Organizaciones de investigación por contrato

Por indicación

- Cáncer

- Enfermedades neurológicas

- Enfermedades infecciosas

- Enfermedades cardiovasculares

- Otras enfermedades

Por región

- América del norte

- A NOSOTROS.

- Canadá

- México

- Europa

- Francia

- Reino Unido

- España

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- Porcelana

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- África del Norte

- Sudáfrica

- Resto de Medio Oriente y África

- América Latina

- Brasil

- Argentina

- Resto de América Latina

ELEGIR TIPO DE LICENCIA

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador