Mercado de software de gestión de la construcción

Tamaño del mercado de software de gestión de la construcción, participación, crecimiento y análisis de la industria, por implementación (basada en la nube, local), por tipo de edificio (comercial, residencial), por aplicación (gestión y programación de proyectos, seguridad e informes, gestión de servicios de campo, Otros), Por Usuario Final y Análisis Regional, 2024-2031

Páginas : 120

Año base : 2023

Lanzamiento : August 2024

ID del informe: KR146

Tamaño del mercado de software de gestión de la construcción

El tamaño del mercado mundial de software de gestión de la construcción se valoró en 9,67 mil millones de dólares en 2023 y se prevé que crezca de 10,52 mil millones de dólares en 2024 a 20,67 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 10,12% durante el período de pronóstico. La creciente adopción de soluciones basadas en la nube y la integración de inteligencia artificial y aprendizaje automático están impulsando la demanda de software de gestión de la construcción.

En el alcance del trabajo, el informe incluye servicios ofrecidos por empresas como Oracle, Bentley Systems, Incorporated, Sage Group plc, Procore Technologies, Inc., Microsoft, Trimble Inc., Autodesk, Inc., Intuit Inc., Nemetschek Group, Jonas Construction Software Inc. y otros.

El enfoque en interfaces fáciles de usar y en la automatización representa una oportunidad importante en el mercado del software de gestión de la construcción. A medida que los proyectos de construcción se vuelven más complejos, aumenta la demanda de software que simplifique los procesos de gestión de proyectos.

Las interfaces fáciles de usar están ganando terreno porque permiten que incluso los usuarios sin conocimientos técnicos naveguen fácilmente por el software, lo que reduce la curva de aprendizaje y aumenta las tasas generales de adopción. Este aspecto es particularmente importante para las pequeñas y medianas empresas de construcción que pueden no tener una fuerza laboral de TI dedicada.Al diseñar interfaces intuitivas, los proveedores de software pueden atraer a una audiencia más amplia, garantizando que las herramientas sean accesibles para todos, desde los gerentes de proyectos hasta los trabajadores en el sitio. Además, las empresas están adquiriendo pequeños actores para ampliar su cartera de productos.

- Por ejemplo, en mayo de 2023, Sage adquirió Corecon, una solución de gestión de proyectos y preconstrucción nativa de la nube, para fortalecer su posición como proveedor líder de tecnología en la nube en la industria de la construcción, ampliando sus relaciones con los clientes más allá de las finanzas y permitiendo una gestión eficiente de proyectos desde oferta para cerrar.

Además, la automatización dentro del software de gestión de la construcción puede mejorar en gran medida la eficiencia al agilizar tareas repetitivas como la programación, la elaboración de presupuestos y la asignación de recursos. Los flujos de trabajo automatizados reducen los errores humanos, garantizan la coherencia y liberan tiempo valioso para que los equipos de proyecto se concentren en las actividades estratégicas principales. Esta combinación de facilidad de uso y automatización mejora la productividad, establece el software de gestión de la construcción como una herramienta indispensable en la industria y allana el camino para su adopción más amplia y el crecimiento del mercado a largo plazo.

El software de gestión de la construcción es una herramienta digital diseñada para ayudar a los profesionales de la construcción en la planificación, coordinación y gestión de diferentes aspectos de los proyectos de construcción. Estas soluciones de software suelen abarcar una amplia gama de funciones, incluida la programación de proyectos, la asignación de recursos, la elaboración de presupuestos, la gestión de documentos y las herramientas de comunicación. Al centralizar todas estas funcionalidades, el software de gestión de la construcción permite a los gestores de proyectos tener una visión global de sus proyectos, facilitando una mejor toma de decisiones y un uso más eficiente de los recursos.

Las opciones de implementación para estas soluciones de software varían, y las plataformas basadas en la nube ganan un impulso significativo debido a su accesibilidad, escalabilidad y capacidad para admitir la colaboración en tiempo real entre equipos dispersos. Las soluciones locales, aunque menos comunes, siguen siendo las preferidas por las empresas más grandes con necesidades específicas de seguridad o personalización.

La aplicación del software de gestión de la construcción se extiende a todos los sectores, incluida la construcción residencial, comercial, de infraestructura e industrial. Estas herramientas se utilizan para gestionar las operaciones diarias para garantizar el cumplimiento de los requisitos reglamentarios, mitigar los riesgos y mejorar los resultados generales del proyecto. Por lo tanto, al integrar estas soluciones de software en sus operaciones, las empresas constructoras pueden mejorar significativamente la eficiencia del proyecto, reducir costos y mejorar la comunicación entre todas las partes interesadas involucradas en el proceso de construcción.

Revisión del analista

El mercado de software de gestión de la construcción se caracteriza por un crecimiento dinámico impulsado por la creciente complejidad de los proyectos de construcción y la transformación digital en curso de la industria. Las empresas en este espacio se están enfocando estratégicamente en expandir su oferta de productos para incluir características avanzadas, como análisis impulsados por IA, herramientas de colaboración en tiempo real e integración con tecnologías emergentes como BIM e IoT.

Las tendencias de crecimiento actuales indican que las empresas que apuntan a empresas de construcción a gran escala también están haciendo esfuerzos concertados para atender a las pequeñas y medianas empresas mediante el desarrollo de soluciones más asequibles y escalables. Para seguir siendo competitivos, los actores clave están enfatizando la importancia de las asociaciones y colaboraciones estratégicas, particularmente con proveedores de tecnología, para mejorar sus capacidades de software.

- Por ejemplo, en julio de 2024, The Nemetschek Group anunció la adquisición de GoCanvas Holdings, Inc., un proveedor líder de software de colaboración para trabajadores de campo que digitaliza procesos basados en papel, simplifica las inspecciones, mejora la seguridad y maximiza el cumplimiento.

Además, están invirtiendo en una amplia investigación y desarrollo para innovar y crear soluciones que aborden las necesidades cambiantes de la industria de la construcción. Estas empresas mantienen un fuerte enfoque en el diseño centrado en el cliente, asegurando una integración perfecta con los sistemas existentes y ofreciendo servicios de soporte sólidos para facilitar una adopción fluida y la satisfacción del cliente a largo plazo. A medida que el mercado siga creciendo, la capacidad de equilibrar la innovación tecnológica con la facilidad de uso será crucial para obtener una ventaja competitiva e impulsar el crecimiento del mercado.

Factores de crecimiento del mercado de software de gestión de la construcción

Transformación digitalen la industria de la construcción es un factor poderoso que impulsa el mercado de software de gestión de la construcción. Esta transformación implica la integración de tecnologías digitales en todas las áreas de la construcción, cambiando fundamentalmente la forma en que se planifican, ejecutan y gestionan los proyectos. A medida que el sector de la construcción adopta cada vez más herramientas digitales, el software de gestión de la construcción se vuelve esencial para mejorar la eficiencia, mejorar la comunicación y garantizar mejores resultados de los proyectos. La transformación digital permite a las empresas constructoras pasar de procesos tradicionales, a menudo manuales, a operaciones automatizadas basadas en datos.

- Por ejemplo, en septiembre de 2023, Procore Technologies anunció Procore Copilot, una nueva experiencia conversacional y predictiva impulsada por inteligencia artificial que brinda a los clientes la capacidad de automatizar procesos manuales que requieren mucho tiempo en toda la plataforma Procore. Procore Copilot ayuda a los clientes a tomar la mejor decisión aprovechando la tecnología avanzada de inteligencia artificial, impulsada por la plataforma Procore.

Además, el uso de modelado de información de construcción (BIM), drones y dispositivos IoT también está revolucionando la gestión de proyectos al proporcionar información y datos en tiempo real, que son fundamentales para la toma de decisiones informada. El software de gestión de la construcción desempeña un papel fundamental en este cambio digital al centralizar los datos del proyecto, facilitar la colaboración entre las partes interesadas y ofrecer análisis avanzados que pueden predecir los riesgos potenciales del proyecto y optimizar la asignación de recursos.

Sin embargo, los altos costos iniciales de comprar e implementar software de gestión de la construcción presentan un desafío importante para muchas empresas constructoras, en particular las pequeñas y medianas empresas (PYME). Estos costos incluyen gastos relacionados con la personalización, la integración con los sistemas existentes, la capacitación del personal y el mantenimiento. Para las pymes, estas inversiones iniciales podrían resultar prohibitivas, lo que puede dificultar la justificación del cambio de los métodos tradicionales de gestión de proyectos a soluciones digitales.

Además, el proceso de implementación en sí puede llevar mucho tiempo y ser complejo, lo que requiere que las empresas desvíen recursos temporalmente y potencialmente interrumpan los proyectos en curso. Esta barrera financiera a menudo disuade a las empresas más pequeñas de adoptar software de gestión de la construcción, a pesar de los beneficios a largo plazo que ofrece en términos de eficiencia, ahorro de costos y gestión de riesgos.

Para mitigar este desafío, las empresas pueden explorar modelos de precios flexibles, como opciones basadas en suscripción o de pago por uso, que pueden reducir la carga financiera al distribuir los costos a lo largo del tiempo. Además, invertir en soluciones escalables que permitan a las empresas comenzar con funciones básicas y ampliarlas según sea necesario puede hacer que la adopción de software de gestión de la construcción sea más accesible.

Tendencias del mercado de software de gestión de la construcción

La creciente demanda de aplicaciones móviles en la industria de la construcción es una tendencia importante que está dando forma al desarrollo del mercado de software de gestión de la construcción. Las aplicaciones móviles ofrecen a los profesionales de la construcción la capacidad de acceder a los datos del proyecto, gestionar tareas y comunicarse con los miembros del equipo desde cualquier lugar y en cualquier momento. Esta flexibilidad es particularmente valiosa en industrias donde la presencia en el sitio es crucial y la toma de decisiones en tiempo real puede hacer o deshacer un proyecto.

La creciente propiedad de teléfonos inteligentes y tabletas entre los trabajadores de la construcción ha impulsado esta tendencia, ya que estos dispositivos se convierten en herramientas esenciales para gestionar las operaciones diarias. Las aplicaciones móviles mejoran la colaboración al permitir la comunicación instantánea, el intercambio de actualizaciones y el acceso a los documentos del proyecto directamente desde el sitio de construcción.

Además, estas aplicaciones suelen incluir seguimiento por GPS, gestión de tiempo y gastos y documentación fotográfica in situ, lo que agiliza aún más los procesos de gestión de proyectos. A medida que la demanda de movilidad continúa creciendo, los proveedores de software de gestión de la construcción se centran en desarrollar soluciones móviles sólidas que ofrezcan el mismo nivel de funcionalidad y seguridad que sus homólogos de escritorio. Esta es otra tendencia importante que se espera impulse una mayor innovación en el mercado, con aplicaciones móviles cada vez más sofisticadas e integrales al ecosistema de gestión de la construcción.

Análisis de segmentación

El mercado global se ha segmentado según la implementación, el tipo de edificio, la aplicación, el usuario final y la geografía.

Por implementación

Según la implementación, el mercado se ha clasificado en basado en la nube y local. El segmento local capturó la mayor cuota de mercado de software de gestión de la construcción, con un 58,68% en 2023, principalmente debido a su atractivo para las grandes empresas de construcción y empresas que priorizan el control, la seguridad y la personalización.

El software de gestión de la construcción local está alojado en los propios servidores de la empresa, lo que proporciona a las organizaciones control total sobre sus datos y la capacidad de adaptar el software para satisfacer necesidades operativas específicas. Este nivel de control es particularmente importante para grandes empresas que gestionan proyectos complejos que requieren flujos de trabajo y procesos altamente personalizados. Además, las industrias con requisitos regulatorios estrictos, como el gobierno o la construcción relacionada con la defensa, a menudo prefieren soluciones locales para garantizar el cumplimiento de las leyes de protección de datos.

Por tipo de edificio

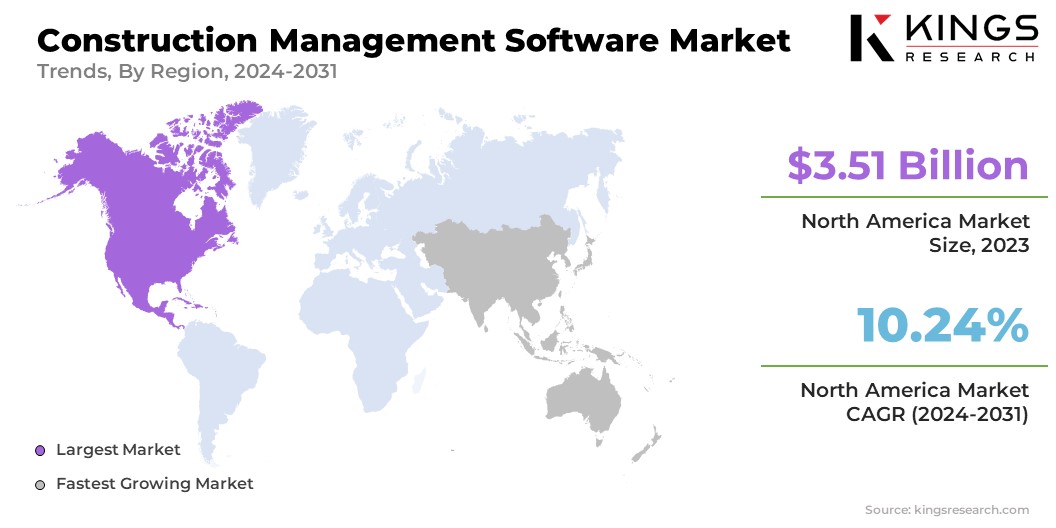

Según el tipo de edificio, el mercado de software de gestión de la construcción se ha clasificado en comercial y residencial. Se espera que el segmento residencial registre una asombrosa CAGR del 10,24% durante el período previsto, impulsado por una combinación de factores que están transformando el mercado inmobiliario mundial.

La creciente urbanización, el crecimiento demográfico y la creciente demanda de viviendas asequibles son los principales factores que alimentan la necesidad de proyectos de construcción residencial en todo el mundo. Además, las iniciativas e incentivos gubernamentales destinados a promover la propiedad de vivienda y desarrollar soluciones de vivienda sostenibles están impulsando las inversiones en el sector residencial.

A medida que más personas buscan convertirse en propietarios de viviendas, particularmente en los mercados emergentes, se espera que aumente el volumen de proyectos de construcción residencial. Este crecimiento crea una demanda significativa de software de gestión de la construcción que pueda agilizar la planificación, la elaboración de presupuestos y la ejecución de proyectos, especialmente porque los proyectos residenciales a menudo involucran a múltiples partes interesadas y plazos ajustados. Además, la tendencia haciacasas inteligentesy las prácticas de construcción sostenibles están fomentando la adopción de soluciones avanzadas de gestión de la construcción que pueden integrar estos requisitos modernos en proyectos residenciales.

Por aplicación

Según la aplicación, el mercado se ha dividido en gestión y programación de proyectos, seguridad e informes, gestión de servicios de campo y otros. El segmento de gestión y programación de proyectos obtuvo los mayores ingresos de 4210 millones de dólares en 2023, impulsado por el papel fundamental que desempeñan estas funciones en la ejecución exitosa de proyectos de construcción. La gestión y programación de proyectos son características integrales de un software de gestión de la construcción y proporcionan las herramientas necesarias para planificar, coordinar y supervisar diversos aspectos de los proyectos de construcción de principio a fin.

La complejidad de los proyectos de construcción modernos, que a menudo involucran múltiples contratistas, plazos ajustados e inversiones financieras significativas, ha hecho indispensable el uso de una gestión y programación de proyectos efectivas. Se espera que la creciente adopción de soluciones de gestión de proyectos basadas en la nube, que ofrecen flexibilidad y accesibilidad, impulse aún más los ingresos del segmento durante el período previsto.

- Por ejemplo, en noviembre de 2023, Sage lanzó Sage Construction Management en Canadá para ampliar su suite de construcción en la nube. Esta incorporación mejoraría la cartera líder en la industria de Sage al integrar capacidades de gestión de proyectos y preconstrucción basadas en la nube, fortaleciendo aún más su oferta en el sector de la construcción.

El crecimiento de los ingresos de este segmento está impulsado por la creciente necesidad de herramientas de programación precisas y eficientes que puedan ayudar a las empresas de construcción a optimizar la asignación de recursos, reducir las demoras en los proyectos y minimizar los sobrecostos. Además, la integración de funciones avanzadas como el seguimiento del progreso en tiempo real, el análisis predictivo y la programación automatizada ha mejorado la propuesta de valor del software de gestión de proyectos, convirtiéndolo en una inversión fundamental para las empresas de construcción que buscan mejorar los resultados de los proyectos.

Análisis regional del mercado de software de gestión de la construcción

Según la región, el mercado global se ha segmentado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

El mercado de software de gestión de la construcción de América del Norte representó el 36,28 % del mercado mundial y estaba valorado en 3510 millones de dólares en 2023, lo que refleja el fuerte énfasis de la región en la adopción tecnológica y su industria de la construcción bien establecida.

El dominio del mercado en América del Norte se puede atribuir al uso generalizado de herramientas avanzadas de gestión de la construcción entre las grandes empresas constructoras y a la creciente tendencia de transformación digital en todo el sector. Las empresas constructoras de la región han sido las primeras en adoptar soluciones de software que mejoran la eficiencia de los proyectos, reducen los costos y mejoran la colaboración entre las partes interesadas.

- Por ejemplo, en julio de 2024, Hitachi Construction Machinery Co., Ltd. seleccionó Oracle Cloud Infrastructure (OCI) para migrar sus sistemas comerciales críticos, incluidos contabilidad, producción y recursos humanos. Utilizando Oracle Cloud VMware Solution y Oracle Exadata Database Service en OCI, la empresa planeó lograr una transición fluida a la nube, reduciendo los costos operativos en un 20 % y mejorando el rendimiento.

Además, el creciente número de proyectos de infraestructura a gran escala, particularmente en Estados Unidos y Canadá, ha impulsado la demanda de herramientas sofisticadas de gestión de proyectos que puedan manejar la complejidad y escala de estos proyectos. La presencia de importantes proveedores de software en América del Norte respalda aún más el crecimiento del mercado a medida que estas empresas continúan innovando y ofreciendo soluciones personalizadas para satisfacer las necesidades específicas de la industria de la construcción.

Además, el entorno regulatorio, que a menudo exige un cumplimiento y una documentación estrictos, fomenta la adopción de software de gestión de la construcción para garantizar que los proyectos cumplan con todos los requisitos legales y de seguridad.

Por otro lado, se espera que Asia-Pacífico crezca a la CAGR más alta del 10,81% durante el período previsto, impulsada por la rápida urbanización, el desarrollo económico y las crecientes inversiones en infraestructura en las economías emergentes. La región está presenciando un auge de la construcción impulsado por el crecimiento demográfico, el aumento de los niveles de ingresos y las iniciativas gubernamentales para mejorar la infraestructura.

La demanda de construcción residencial, comercial e industrial también está aumentando, generando una necesidad significativa de herramientas eficientes de gestión de proyectos. El software de gestión de la construcción se está volviendo cada vez más esencial en la región, ya que permite a las empresas gestionar proyectos complejos de manera más efectiva y cumplir con plazos ajustados.

Además, la creciente conciencia de los beneficios de la digitalización en la construcción está alentando a las empresas de Asia y el Pacífico a invertir en soluciones de software avanzadas que mejoren la productividad y reduzcan los costos. La industria de la construcción en esta región también se está beneficiando de la afluencia de inversiones y colaboraciones extranjeras, que a menudo aportan la última tecnología y las mejores prácticas, lo que impulsa aún más la adopción de software de gestión de la construcción.

Además, la expansión de las soluciones basadas en la nube y las aplicaciones móviles está facilitando a las empresas constructoras de Asia-Pacífico implementar y escalar estas herramientas, lo que se espera que represente el sólido crecimiento del mercado de la región.

Panorama competitivo

El informe del mercado global de software de gestión de la construcción proporciona información valiosa que se centra en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones. Los fabricantes están adoptando una serie de iniciativas estratégicas, incluidas inversiones en actividades de I+D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, para fortalecer su posición en el mercado.

Lista de empresas clave en el mercado de software de gestión de la construcción

- Oráculo

- Sistemas Bentley, incorporados

- Grupo Sage plc

- Tecnologías Procore, Inc.

- microsoft

- Trimble Inc.

- Autodesk, Inc.

- Intuit Inc.

- Grupo Nemetschek

- Jonas Construction Software Inc.

Desarrollos clave de la industria

- Agosto de 2024 (Expansión):El El Departamento de Transporte de Pensilvania (PennDOT) seleccionó a Bentley Systems en una solicitud de propuesta de premios múltiples para proporcionar soluciones de diseño civil en todo el estado. Este contrato fortalecería la asociación de larga data de Bentley con PennDOT, que ahora ha adoptado el software de diseño 3D OpenRoads y ProjectWise de Bentley para la gestión integral de proyectos de ingeniería.

- Julio de 2024 (Fusión):FRILO Software GmbH y DC-Software Doster & Christmann GmbH se fusionaron con ALLPLAN Group, mejorando la cartera de ALLPLAN mediante la integración del análisis estructural y la ingeniería de cimientos. Este movimiento estratégico creó un flujo de trabajo integral de extremo a extremo, fortaleciendo las soluciones integradas de diseño a construcción.

El mercado mundial de software de gestión de la construcción se ha segmentado de la siguiente manera:

Por implementación

- Basado en la nube

- Local

Por tipo de edificio

- Comercial

- Residencial

Por aplicación

- Gestión y programación de proyectos

- Seguridad e informes

- Gestión de servicios de campo

- Otros

Por usuario final

- Contratistas generales

- Subcontratistas

- Propietarios

- Arquitectos e Ingenieros

Por región

- América del norte

- A NOSOTROS.

- Canadá

- México

- Europa

- Francia

- Reino Unido

- España

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Medio Oriente y África

- CCG

- África del Norte

- Sudáfrica

- Resto de Medio Oriente y África

- América Latina

- Brasil

- Argentina

- Resto de América Latina

ELEGIR TIPO DE LICENCIA

.webp)

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador