Automoción y Transporte

Mercado de carga de depósito de CV

Tamaño del mercado de carga de depósito CV, participación, crecimiento e análisis de la industria, por vehículo (ELCV, EMCV, EHCV, EBUSES), por tipo (carga de CA, carga de CC) y análisis regional, 2024-2031

Páginas : 140

Año base : 2023

Lanzamiento : March 2025

ID del informe: KR1461

Definición de mercado

El mercado de carga de depósito CV se centra en proporcionar infraestructura de carga para vehículos comerciales (CV) en ubicaciones de depósito centralizado. Este mercado abarca hardware de carga, sistemas de gestión de energía y servicios relacionados diseñados para respaldar la electrificación de la flota para logística, transporte público y entrega de última milla.

Mercado de carga de depósito de CVDescripción general

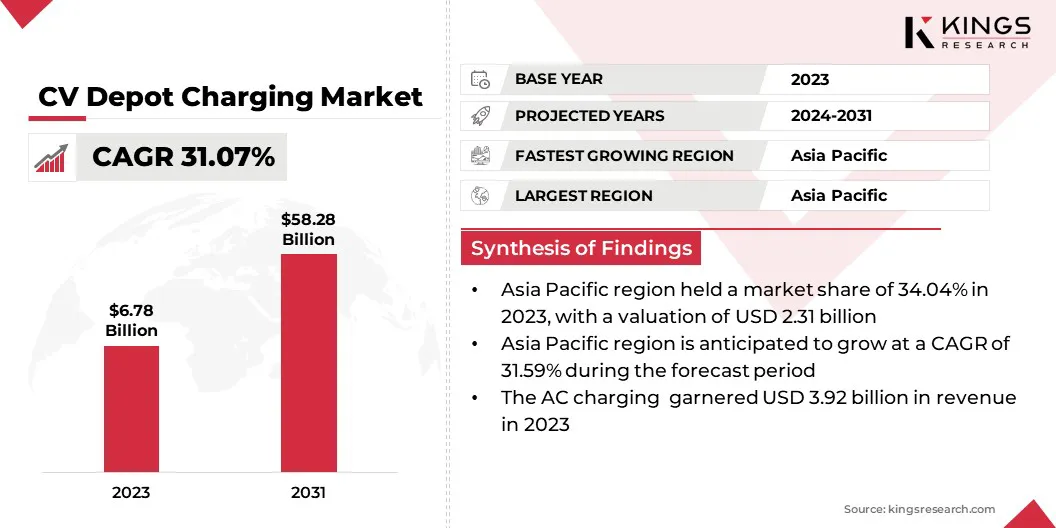

El tamaño global del mercado de carga de depósito CV se valoró en USD 6.78 mil millones en 2023 y se prevé que crecerá de USD 8.77 mil millones en 2024 a USD 58.28 mil millones para 2031, exhibiendo una tasa compuesta anual del 31.07% durante el período de pronóstico.

La rápida expansión del mercado está impulsada por la aceleración de la adopción de vehículos comerciales eléctricos (ECV), regulaciones de emisiones estrictas y mayores inversiones en la infraestructura de carga. Los operadores de la flota están priorizando las soluciones de carga de depósito para mejorar la eficiencia operativa, reducir el tiempo de inactividad y optimizar la gestión de la energía.

Las principales empresas que operan en la industria global de carga de depósito CV son ABB, Setec Power Co., Ltd, Electrify America LLC, StarCharge, Chargepoint, Inc., Wallbox Chargers, BP P.L.C., Heliox Energy, Evgo Services LLC, Blink Charging Co., Delta Electronics, Inc., Schneider Electric SE, Shell, Juuce Limited y Siemens.

Los avances en tecnologías de carga ultra rápidas, como los cargadores de CC de alta potencia, permiten aún más la electrificación de la flota perfecta. Las asociaciones estratégicas, las fusiones y las adquisiciones están remodelando el panorama competitivo, con actores clave centrados en la escalabilidad y el desarrollo de soluciones de carga inteligentes. A medida que aumenta la demanda de EBUS y Etrucks, la necesidad de una infraestructura de carga confiable y de alta capacidad continuará impulsando el crecimiento del mercado.

- Por ejemplo, en septiembre de 2024, Tata Power EV Charging Solutions Ltd y la subsidiaria de Tata Power Renewable Energy Ltd., firmaron un MOU con Tata Motors, el fabricante de vehículos comerciales más grandes de la India, para establecer 200 estaciones de carga rápida en las ciudades metropolitanas. Esta iniciativa ayudará a avanzar en la movilidad sostenible para pequeños vehículos comerciales eléctricos.

Destacados clave:

- El tamaño global del mercado de carga del depósito CV se registró en USD 6.78 mil millones en 2023.

- Se proyecta que el mercado crecerá a una tasa compuesta anual del 31.07% de 2024 a 2031.

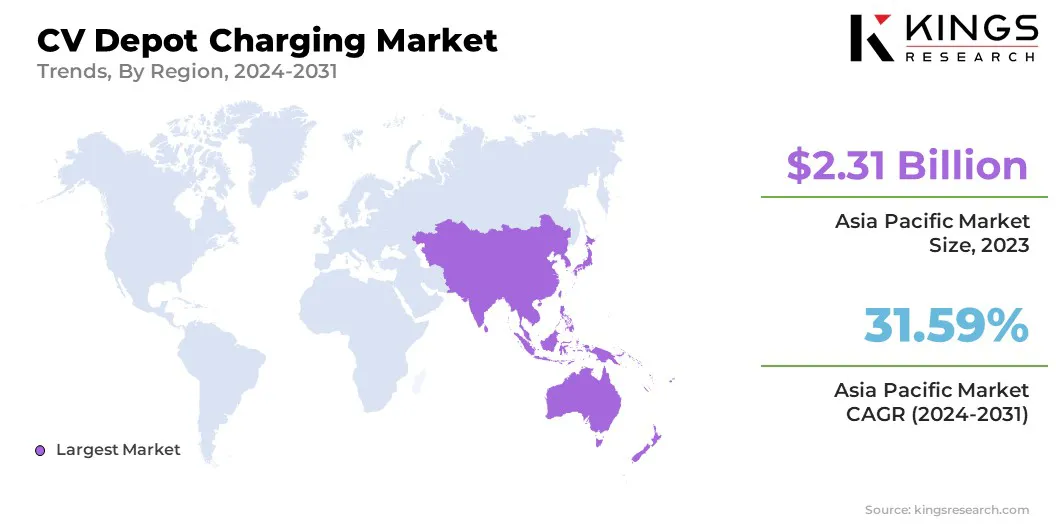

- Asia Pacific tenía una cuota de mercado del 34.04% en 2023, con una valoración de USD 2.31 mil millones.

- El segmento EMCV obtuvo USD 2.15 mil millones en ingresos en 2023.

- Se espera que el segmento de carga de CA alcance los USD 33.64 mil millones para 2031.

- Se anticipa que Europa crece a una tasa compuesta anual del 31.10% durante el período de pronóstico.

Conductor de mercado

"Iniciativas de electrificación de flota en ascenso"

El mercado de carga de depósito CV está experimentando un crecimiento significativo debido a la creciente adopción de vehículos comerciales eléctricos (ECV) por parte de los operadores de flotas. Los gobiernos y los organismos reguladores de todo el mundo están implementando normas de emisión estrictas y ofreciendo incentivos para acelerar la transición de los vehículos de motor de combustión interna (ICE) a alternativas eléctricas.

La logística, el transporte público y las compañías de entrega de última milla están electrizando activamente sus flotas para cumplir con los objetivos de sostenibilidad, reducir los costos de combustible y mejorar las operaciones.

A medida que los operadores de flota priorizan las soluciones centralizadas de carga de alta potencia, se espera que el mercado sea una expansión continua continua, con proveedores de infraestructura que se centran en soluciones de carga escalables y rentables adaptadas a los requisitos de flota comerciales.

- En enero de 2025, el Departamento de Energía de los EE. UU. (DOE) invirtió USD 68 millones en innovadoras soluciones de carga de EV de servicio pesado, aumentando el mercado al avanzar en la infraestructura de carga de alta potencia, reducir los costos operativos de la flota y acelerar la electrificación de los vehículos comerciales en los sectores de logística y transporte.

Desafío del mercado

"Altos costos de infraestructura inicial"

Los principales desafíos en el mercado de carga de depósito CV son la alta inversión inicial requerida para establecer la infraestructura de carga. Los operadores de la flota tienen que invertir en cargadores de alta capacidad, actualizaciones de la red y sistemas de gestión de energía, lo que puede forzar los gastos de capital.

Para mitigar este desafío, los operadores de flotas y los proveedores de infraestructura de carga pueden explorar modelos de financiamiento innovadores como el arrendamiento, las asociaciones público-privadas yenergía como servicio(EAAS) Soluciones.

Además, la integración de sistemas de gestión de energía inteligente con fuentes de energía renovables (por ejemplo, energía solar o eólica) y el almacenamiento de la batería puede ayudar a reducir la dependencia de la red y optimizar los costos de energía.

Tendencia del mercado

"Integración de sistemas de gestión de energía y carga inteligente"

La tendencia clave que da forma al mercado de carga de depósito CV es la integración de los sistemas de carga inteligente y gestión de energía para mejorar la eficiencia y reducir los costos operativos.

La carga de depósito requiere un consumo de energía significativo, lo que hace que la optimización de energía sea esencial para los operadores de la flota. Las soluciones de gestión de carga avanzada permiten la carga dinámica, equilibrando la distribución de energía en múltiples vehículos sin exceder la capacidad de la red o incurrir en cargos de demanda máxima.

El software de carga inteligente utiliza análisis de IA para programar la carga en función de las tarifas de electricidad en tiempo real, los patrones de uso del vehículo y la disponibilidad de la red. Además, los programas de respuesta a la demanda y las soluciones de almacenamiento de energía de la batería ayudan a optimizar el consumo de energía, reducir los costos y mejorar la estabilidad de la red, lo que hace que el depósito cobre más sostenible y rentable.

- En enero de 2025, Schneider Electric y The Mobility House se asociaron para implementar soluciones de carga inteligente para flotas EV. Esta colaboración probablemente mejorará el mercado al optimizar la gestión de la energía, reducir los costos y permitir la electrificación de la flota perfecta con infraestructura de carga inteligente.

Informe del mercado de carga de depósito CV Instantáneo

|

Segmentación |

Detalles |

|

Por vehículo |

ELCV, EMCV, EHCV, EBUSES |

|

Por tipo |

Carga de CA, DC Carga |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa |

|

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico |

|

|

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África |

|

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Segmentación de mercado:

- Por vehículo (ELCV, EMCV, EHCV, EBUSES): el segmento EMCV obtuvo USD 2.15 mil millones en 2023 debido al aumento de la electrificación de la flota, los incentivos de apoyo y la creciente demanda de soluciones de transporte comercial de servicio medio sostenible.

- Por tipo (carga de CA, carga de CC): el cobro de CA contuvo el 57.86% del mercado en 2023, debido a los costos de instalación más bajos, la adopción generalizada en la carga nocturna basada en el depósito y la compatibilidad con la infraestructura de la niebla existente.

Mercado de carga de depósito de CVAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific CV Depot Charging Market Market participó en alrededor del 34.04% en 2023 en el mercado global, con una valoración de USD 2.31 mil millones. El dominio es impulsado por incentivos gubernamentales, aumentando la adopción de vehículos comerciales eléctricos y la expansión de la infraestructura de carga.

Países como China, India y Japón están invirtiendo fuertemente en la electrificación de la flota para reducir las emisiones de carbono y mejorar la eficiencia energética. China domina la región debido a un fuerte apoyo político, extensas capacidades de fabricación y un ecosistema EV bien desarrollado.

India está presenciando avances significativos en forma de iniciativas gubernamentales que promueven la adopción de la flota eléctrica y las asociaciones estratégicas que aceleran el despliegue de carga de depósito.

El aumento de los registros y las iniciativas de fabricación de 'Make in India' alimentan aún más la demanda de soluciones de carga de depósito avanzado.La creciente demanda de logística sostenible, combinada con avances tecnológicos en la carga rápida y la integración de la red, fortalece aún más la posición del mercado de Asia Pacífico.

- En agosto de 2024, según NITI Aayog, India apuntó a una penetración de ventas de EV del 70% en vehículos comerciales para 2030, alimentando el crecimiento del mercado. Esta iniciativa impulsa la electrificación de la flota, aumentando las inversiones en la infraestructura de carga, la gestión de energía y las soluciones de carga de depósito en todo el país.

La industria de acusación de depósito de CV en Europa está preparada para crecer a una tasa compuesta anual de 31.10% durante el período de pronóstico, impulsada por estrictas regulaciones de emisiones, aumentando la adopción de flotas eléctricas e inversiones a gran escala en la infraestructura de carga.

El acuerdo verde de la Unión Europea y las políticas nacionales que respaldan la electrificación están acelerando la expansión de las redes de carga de depósito. Alemania, el Reino Unido, Francia y los Países Bajos están liderando este crecimiento debido a la sólida financiación del gobierno, las capacidades avanzadas de fabricación de EV y el despliegue generalizado de estaciones de carga de alta potencia.

Además, las asociaciones público-privadas y los esfuerzos de modernización de la red están alimentando la expansión del mercado, posicionando a Europa como un jugador clave en el mercado global.

Marcos regulatorios

- En los EE. UU., El Departamento de Energía (DOE) apoya el mercado a través de la financiación, la investigación y las políticas que promueven la electrificación de la flota y la integración de la red. La Comisión Reguladora de Energía Federal (FERC) regula la transmisión de electricidad interestatal, los precios al por mayor y el acceso a la red, asegurando una distribución de energía confiable para la infraestructura de carga de depósito a gran escala.

- En Europa, La Agencia para la Cooperación de Reguladores de Energía (ACER) regula el mercado supervisando las políticas de la red eléctrica, asegurando las prácticas justas del mercado de la energía y facilitando la integración de energía transfronteriza para respaldar la infraestructura de carga de depósito eficiente.

- En la India, El Ministerio de Energía (MOP) regula el mercado de carga de depósito CV mediante la formulación de políticas para EV) infraestructura de carga. MOP garantiza la integración de la red, las regulaciones arancelas y el despliegue nacional de estaciones de carga para apoyar la electrificación de la flota, promoviendo la movilidad sostenible y la gestión eficiente de la energía para los operadores de vehículos comerciales.

Panorama competitivo

El mercado global de carga de depósito CV se caracteriza por los participantes principales y menores. Las empresas se están centrando en asociaciones estratégicas, fusiones y adquisiciones, y avances tecnológicos para fortalecer su posición de mercado.

Los participantes de la industria están invirtiendo en soluciones de carga de alta potencia de depósito, inteligentesistemas de gestión de energíae integración de la red sin costura para satisfacer la creciente demanda de electrificación de la flota. Los jugadores emergentes introducen soluciones de carga rentables, modulares y escalables adaptadas para flotas comerciales.

Las innovaciones en el almacenamiento de baterías, la tecnología de vehículo a red (V2G) y la optimización de carga impulsada por la IA están remodelando el panorama competitivo. Además, los incentivos gubernamentales y los programas de financiación están fomentando nuevos participantes, intensificando aún más la competencia.

Los líderes del mercado están ampliando su presencia global a través de colaboraciones regionales y proyectos de implementación de infraestructura, asegurando la adopción generalizada de soluciones de carga de depósito CV para respaldar la creciente demanda de operaciones de flota eléctrica sostenibles en todo el mundo.

- En diciembre de 2023, Ford Pro se asoció con Xcel Energy para desplegar puertos de carga de 30,000 EV para 2030, reduciendo los costos iniciales para los clientes de la flota que califican y expandiendo la infraestructura de carga de depósitos CV en los territorios de servicio estadounidenses de Xcel.

Lista de empresas clave en el mercado de carga de depósito CV:

- TEJIDO

- Setec Power Co., Ltd

- Electrify America LLC

- Estrella

- Chargepoint, Inc.

- Wallbox Chargers

- BP P.L.C.

- Energía heliox

- EVGO SERVICIOS LLC

- Blink Carging Co.

- Delta Electronics, Inc.

- Schneider Electric SE

- Caparazón

- Juuce limitado

- Siemens

Desarrollos recientes (M&A/Partnerships/Access/New Product Lanzamiento)

- En abril de 2024, Daimler Truck AG anunció el primer corredor de carga EV de la Infraestructura de Greenlane para vehículos comerciales. Greenlane, una empresa conjunta de Daimler Truck North America, Nextera Energy Resources y el Fondo de Infraestructura Climática de BlackRock, tiene como objetivo desarrollar una red de carga pública y de reabastecimiento de reabastecimiento de hidrógeno de alto rendimiento y hidrógeno para vehículos eléctricos y de combustible de hidrógeno mediano y pesado.

- En abril de 2024, Delta lanzó el cargador 500kW UFC 500 DC, que aborda las necesidades de carga de depósito CV de alta potencia. Con una relación superior de potencia / huella de pies, permite la carga eficiente de EBUS y Etruck, optimizando el uso de la tierra al tiempo que apoya las operaciones de día completo a través de una carga rápida en 2 horas.

- En febrero de 2024, Electrify America y NFI lanzaron una instalación de carga de depósito CV de vanguardia en Ontario, CA, para admitir 50 camiones eléctricos de servicio pesado. Con una capacidad de 7 MW y 38 cargadores rápidos, este proyecto acelera la electrificación de la flota y mejora las operaciones de drayage sostenibles entre los puertos de Los Ángeles y Long Beach.

- En agosto de 2023, Siemens adquirió Heliox para fortalecer su posición en el mercado, mejorando las soluciones de carga rápida EBUS y Etruck. Este movimiento estratégico expande la cartera de infraestructura EV de Siemens, impulsando la eficiencia y la escalabilidad en la electrificación de la flota para satisfacer la creciente demanda de operaciones de vehículos comerciales sostenibles.

- En junio de 2023, Schneider abrió un depósito de carga eléctrica a gran escala en su Centro de Operaciones Intermodales South El Monte, apoyando su flota de apuestas creciente. Con casi 100 Freightliner Ecascadias a fin de año, este movimiento fortalece su posición en el mercado y avanza las operaciones de carga de cero emisiones en América del Norte.

ELEGIR TIPO DE LICENCIA

.webp)

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador