Materiales y productos químicos avanzados

Mercado de ferrocromo

Tamaño del mercado de ferrocromo, participación, crecimiento y análisis de la industria, por aplicación (acero inoxidable, acero especial, otros), por tipo de producto (ferrocromo con alto contenido de carbono, ferrocromo con medio carbono, ferrocromo con bajo contenido de carbono), por industria de uso final (automotriz, construcción, consumo). Bienes y Otros), Por Segmento y Análisis Regional, 2024-2031

Páginas : 180

Año base : 2023

Lanzamiento : January 2025

ID del informe: KR1226

Definición de mercado

El mercado del ferrocromo involucra la producción y comercialización de ferrocromo, una aleación compuesta de cromo y hierro, utilizada principalmente en la producción de acero inoxidable. El ferrocromo es crucial para mejorar la resistencia, la resistencia a la corrosión y la durabilidad del acero. Se produce mediante la fundición de mineral de cromita en hornos de arco eléctrico, con diferentes composiciones de contenido de cromo.

Los factores clave que afectan el mercado incluyen disponibilidad de materias primas, costos de producción, avances tecnológicos en los procesos de fabricación y la dinámica comercial global. El alcance del mercado se define en gran medida por las capacidades de producción regionales, los flujos comerciales y las tendencias de consumo dentro de la industria del acero.

Mercado de ferrocromoDescripción general

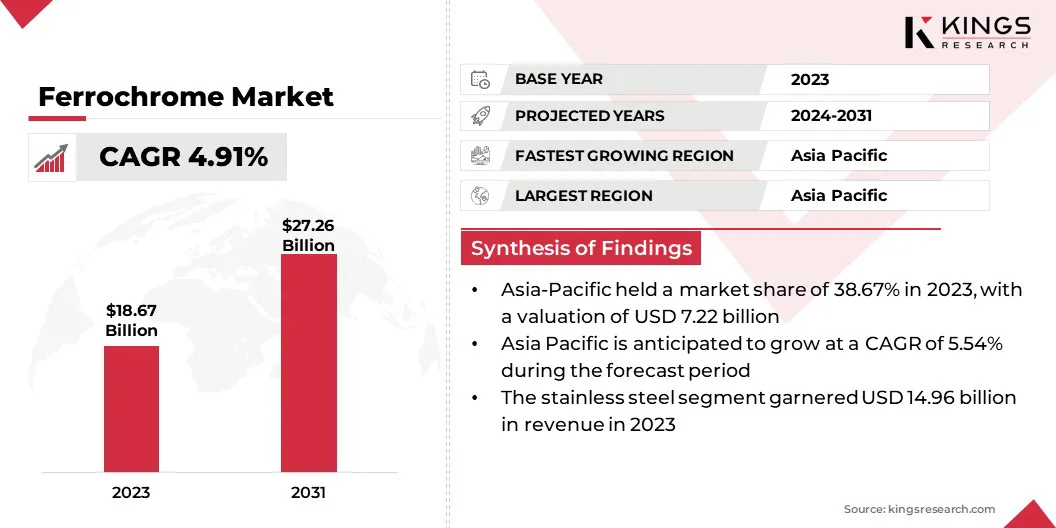

El tamaño global del mercado de ferrocromo se valoró en USD 18.67 mil millones en 2023, que se estima en USD 19.49 mil millones en 2024 y alcanzó USD 27.26 mil millones para 2031, creciendo a una tasa de tiempo de 4.91% de 2024 a 2031.

La creciente demanda de acero inoxidable en los sectores automotriz, de construcción e infraestructura alimenta directamente la necesidad de ferrocromo, ya que es un componente crítico para mejorar la resistencia y la resistencia a la corrosión del acero. Este creciente consumo impulsa el mercado.

Las principales empresas que operan en la industria mundial del ferrocromo son Tata Steel, Samancor Chrome, TNC Kazchrome JSC, Ferro Alloys Corporation Ltd. (FACOR), Eurasian Resources Group, IMFA, Yilmaden, Ferbasa, Glencore, Outokumpu, Balasore Alloys Limited, Fondelco Metal & Alloys. Pvt Ltd. (Grupo Fondelco), Zimasco, Maranatha Ferrochrome (Private) Limited y Afarak Group SE.

El mercado del ferrocromo se caracteriza por una red global de producción y consumo, impulsada principalmente por la demanda de acero inoxidable. El mercado opera en un entorno competitivo, con la producción concentrada en regiones clave. Los avances tecnológicos en la producción de ferrocromo, junto con las fluctuaciones en los precios de las materias primas, afectan la estabilidad general del mercado.

La evolución del mercado está determinada por los cambios en las demandas de la industria siderúrgica, las capacidades de oferta regional y el equilibrio entre producción y consumo.

- Según elAsociación de productores de ferroaleaciones de la India, la mayor parte de la producción de ferrocromo se produce en Sudáfrica, Kazajstán y la India, que poseen abundantes recursos de cromita. Rusia y China también están aumentando su producción. Más del 80% de la producción mundial de ferrocromo se utiliza en la fabricación de acero inoxidable.

Aspectos destacados clave:

- El tamaño global del mercado de Ferrochrome se registró en USD 18.67 mil millones en 2023.

- Se proyecta que el mercado crecerá a una tasa compuesta anual del 4,91% de 2024 a 2031.

- Asia Pacific tenía una cuota de mercado de 38.67% en 2023, con una valoración de USD 7.22 mil millones y una TCAC anticipada del 54% durante el período de pronóstico.

- El segmento de acero inoxidable obtuvo 14,96 mil millones de dólares de ingresos en 2023.

- Se espera que el segmento del ferrocromo con alto contenido de carbono alcance los 19.940 millones de dólares en 2031.

- Se proyecta que el segmento aeroespacial y de defensa se expandirá a una tasa compuesta anual de 6.41% durante el período de pronóstico.

Conductor de mercado

"Avances tecnológicos que impulsan el crecimiento en la producción de ferrocromo"

Los avances tecnológicos en la producción de ferrocromo son un factor de crecimiento clave para el mercado, ya que las innovaciones que mejoran la eficiencia energética y reducen los costos de producción ayudan a mejorar la rentabilidad general. Las nuevas técnicas, como hornos de arco eléctrico más eficientes, diseño mejorado del horno y automatización, contribuyen a un menor consumo de energía y reducción de las emisiones de carbono.

Estos avances no sólo hacen que la producción de ferrocromo sea más sostenible, sino que también permiten a los productores satisfacer la creciente demanda sin aumentar significativamente los costos, respaldando así el crecimiento a largo plazo del mercado del ferrocromo.

- Junio de 2024 marcó un hito para Outokumpu, ya que amplió el uso de la robótica en su planta de ferrocromo en Tornio. Los robots ANYmal, que ayudan en la gestión de la seguridad, reducen la exposición peligrosa, optimizan el mantenimiento y mejoran la eficiencia operativa, alineándose con los objetivos de sostenibilidad de Outokumpu.

Desafío del mercado

"Mitigar la inestabilidad del mercado en la industria del ferrocromo"

La inestabilidad del mercado es un desafío importante al que se enfrenta la industria del ferrocromo, impulsado por las fluctuaciones en la demanda de acero inoxidable, las tensiones geopolíticas y las desaceleraciones económicas. Estos factores pueden provocar volatilidad de precios, incertidumbres en la producción y desequilibrios de inventarios.

- En enero de 2024, Outokumpu planeó un cierre temporal de su horno ferrocromo y su planta de sinterización, debido a las condiciones débiles del mercado y al aumento de los inventarios. Esto destaca cómo la inestabilidad del mercado puede conducir a ajustes de producción, lo que subraya la importancia de las estrategias operativas flexibles.

Los productores de ferrocromo están diversificando su base de clientes, invirtiendo en tecnologías de producción más flexibles y adoptando herramientas de pronóstico avanzadas para predecir mejor las tendencias del mercado. Además, mejorar la resiliencia de la cadena de suministro a través de asociaciones estratégicas y una mejor gestión de inventario ayuda a estabilizar las operaciones durante las fluctuaciones del mercado.

Tendencia del mercado

"La sostenibilidad y el reciclaje dan forma a la industria de ferrocromo"

Las tendencias de sostenibilidad y reciclaje están dando forma cada vez más al mercado del ferrocromo a medida que la industria del acero adopta prácticas más ecológicas. El uso cada vez mayor de acero inoxidable reciclado reduce la dependencia de materias primas, como el mineral de cromo, al tiempo que reduce las emisiones de carbono en la producción.

Los productores de ferrocromo se están adaptando mejorando la eficiencia energética, invirtiendo en tecnologías sostenibles y promoviendo el reciclaje del ferrocromo mismo. Esta tendencia no solo ayuda a cumplir los objetivos de sostenibilidad global, sino que también impulsa la demanda de ferrocromo de alta calidad para apoyar el reciclaje del acero inoxidable.

- En julio de 2024, Tata Steel realizó con éxito una prueba de uso de biomasa en la producción de ferrocromo en su planta de Athagarh. Esta iniciativa sostenible, dirigida a reducir las emisiones de carbono, refleja el cambio de la industria hacia las prácticas ecológicas y el creciente papel del reciclaje y las fuentes de energía alternativas.

Informe de informe de mercado de Ferrochrome

| Segmentación | Detalles |

| Por aplicación | Acero inoxidable, acero especializado, otros |

| Por tipo de producto | Ferrocromo alto en carbono, ferrocromo de carbono medio, ferrocromo bajo en carbono |

| Por industria de uso final | Automoción, Construcción, Bienes de Consumo, Aeroespacial y Defensa |

| Por región | América del norte:Estados Unidos, Canadá, México |

| Europa:Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa | |

| Asia Pacífico:China, Japón, India, Australia, ASEAN, Corea del Sur y resto de Asia Pacífico | |

| Medio Oriente y África:Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África | |

| Sudamerica:Brasil, Argentina, resto de América del Sur |

Segmentación de mercado:

- Por aplicación (acero inoxidable, acero especializado y otros): el segmento de acero inoxidable ganó USD 14.96 mil millones en 2023. El ferrocromo se usa ampliamente en la producción de acero inoxidable, ya que mejora la resistencia a la corrosión, la resistencia y la durabilidad.

- Por tipo de producto (ferrocromo con alto contenido de carbono, ferrocromo con medio carbono y ferrocromo con bajo contenido de carbono): el ferrocromo con alto contenido de carbono ocupó el 75,21 % de la cuota de mercado del ferrocromo en 2023, debido a su alto contenido de cromo. Es ideal para fabricar materiales duraderos y de alto rendimiento en diversas industrias.

- Por la industria del uso final (automotriz, construcción, bienes de consumo y aeroespacial y defensa): se proyecta que el segmento automotriz alcanzará USD 10.11 mil millones para 2031, ya que mejora la dureza y la resistencia al calor del acero. Ferrochrome se usa cada vez más en la industria automotriz.

Mercado de ferrocromoAnálisis Regional

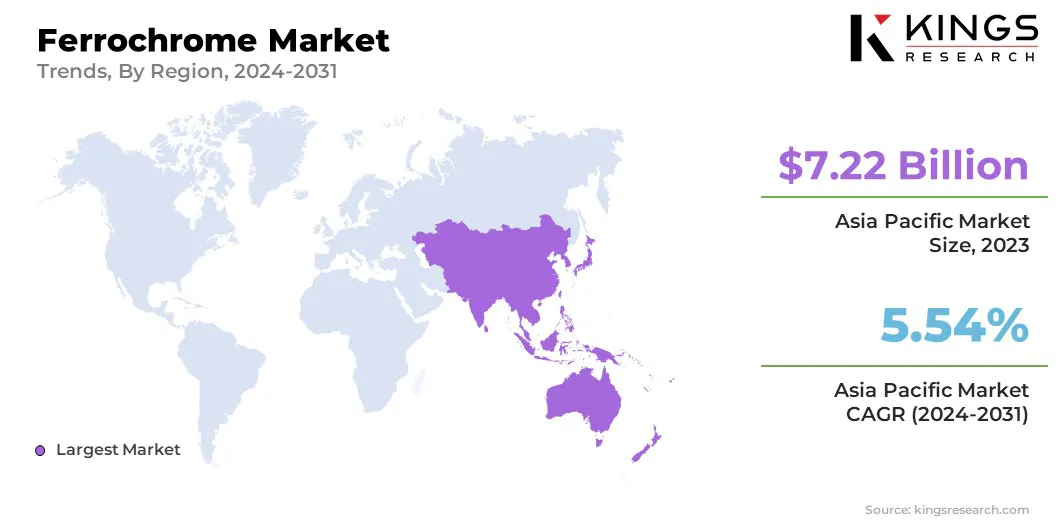

Asia Pacific representó alrededor del 38.67% de participación del mercado global de Ferrochrome en 2023, con una valoración de USD 7.22 mil millones. Asia Pacific es la región más dominante para el mercado, impulsada por la alta demanda de acero inoxidable en países como China, India y Japón.

Estas naciones son grandes consumidores de ferrocromo debido a sus industrias de rápido crecimiento, incluidas la construcción, la automoción y la infraestructura. Además, Asia Pacífico alberga algunos de los mayores productores de ferrocromo, lo que fortalece aún más el liderazgo del mercado en la región. La sólida base industrial de la región y el creciente enfoque en la sostenibilidad continúan impulsando la demanda de ferrocromo.

- En agosto de 2024, Eurasian Resources Group (ERG) firmó al MOU con las principales compañías japonesas para mejorar las operaciones en Asia Central, incluida la producción verde de ferrocromo. Esta colaboración respalda el dominio de Asia Pacífico en el mercado, impulsado por prácticas sostenibles y crecimiento industrial regional.

El mercado en Europa está listo para un crecimiento significativo durante el período de pronóstico a una tasa compuesta anual de 4,76%. Europa está emergiendo como una región de rápido crecimiento para el mercado de Ferrochrome, impulsada por la creciente demanda de acero inoxidable en las industrias automotrices, de construcción y manufactura.

La región se centra cada vez más en la sostenibilidad, con empresas que adoptan prácticas más verdes y mejoran los esfuerzos de reciclaje, lo que, a su vez, aumenta la necesidad de ferrocromo de alta calidad.

La sólida infraestructura industrial de Europa, las innovaciones tecnológicas en la producción y el compromiso con la eficiencia energética yeconomía circularLos principios son factores clave que apoyan el crecimiento del mercado.A medida que las preocupaciones ambientales continúan aumentando, el enfoque de Europa en la producción sostenible acelera aún más la demanda de ferrocromo en la región.

El marco regulatorio de la región también juega un papel importante en la configuración del mercado

- El Sistema de Comercio de Emisiones (ETS) se puso en marcha en 2005 en Europa. El EU ETS se basa en el principio de “límites y comercio”. El tope se refiere al límite fijado sobre la cantidad total de GEI que pueden emitir las instalaciones y operadores cubiertos por el alcance del sistema. Este límite se reduce anualmente de acuerdo con el objetivo climático de la UE, lo que garantiza que las emisiones totales de la UE disminuyan con el tiempo.

- La regulación sobre el registro, la evaluación, la autorización y la restricción de productos químicos (alcance) es la principal ley de la UE para proteger la salud humana y el medio ambiente de los riesgos que pueden plantear los productos químicos.

- OSHA es parte del Departamento de Trabajo de los Estados Unidos. OSHA asegura que los trabajadores estadounidenses tengan condiciones de trabajo seguras y saludables libres de represalias ilegales. OSHA lleva a cabo su misión estableciendo y aplicando estándares; hacer cumplir las disposiciones contra la retaliación de la Ley de OSHA y otras leyes federales de denuncia de denuncia; proporcionar y apoyar capacitación, divulgación, educación y asistencia; y trabajando en colaboración también con los programas estatales de OSHA.

- La Ley de Aire Limpio, bajo la Agencia de Protección Ambiental de los Estados Unidos, las compañías de SIDA al proporcionar diferentes medios para reducir la contaminación del aire mientras mantienen la responsabilidad por lograr los niveles de emisiones requeridos.

- La Ley (de protección) del medio ambiente se promulgó en 1986 en la India con el objetivo de velar por la protección y mejora del medio ambiente.

Panorama competitivo:

El mercado global se caracteriza por una gran cantidad de participantes, incluidas tanto corporaciones establecidas como organizaciones en ascenso. Las empresas del mercado del ferrocromo se están expandiendo mediante fusiones estratégicas, adquisiciones e inversiones en capacidad de producción.

También están explorando nuevos mercados, mejorando los avances tecnológicos y se centran en prácticas sostenibles para satisfacer la creciente demanda mundial de acero inoxidable.

- En enero de 2024, Metso Corporation aseguró una orden importante de Ferro Alloys Corporation Limited (Facor), parte de Vedanta, para una planta de Ferrochrome en Bhadrak, India. El proyecto de USD 83.3 millones producirá 300,000 toneladas de ferrocromo anualmente, con operaciones que comenzarán en 2025.

Lista de empresas clave en el mercado de Ferrochrome:

- Tata acero

- Samancor Chrome

- TNC Kazchrome JSC

- Ferro Alloys Corporation Ltd. (Facor)

- Grupo de recursos euroasiáticos

- IMFA

- yilmaden

- Ferebasa

- Glencore

- Outokumpu

- Aleaciones de Balasore Limited

- Fondelco Metal & Alloys Pvt Ltd. (Grupo Fondelco)

- Zimasco

- Maranatha Ferrochrome (privada) limitada

- Afarak Group SE

- Otros

Desarrollos recientes

- En noviembre de 2024, la División de Ferroaleaciones y Minerales (FAMD) de Tata Steel se convirtió en la primera en el sector del ferrocromo en la India en publicar una Declaración Ambiental de Producto (EPD). Este hito pone de relieve el compromiso de la empresa con la sostenibilidad, proporcionando datos medioambientales transparentes para clientes conscientes del medio ambiente.

- En enero de 2025, Eurasia Resources Group (ERG) lanzó un proyecto de energía eólica en Kazajstán para reducir la huella de carbono de su producción de ferrocromo, alineándose con objetivos de sostenibilidad y apoyando la transición de energía verde en la industria.

- En diciembre de 2024, Eurasia Resources Group (ERG) lanzó oficialmente su mina Bolashak Chromium en Khromtau, Kazajstán. La mina, una inversión clave para ERG, fortalece la posición de Kazajstán en el mercado global al tiempo que mejora el desarrollo y la seguridad locales a través de tecnologías de automatización avanzadas.

- En enero de 2025, Outokumpu anunció un aumento del 95% en las reservas minerales en su mina Kemi Chrome en Finlandia, asegurando un suministro sustancial de ferrocromo a largo plazo. Los esfuerzos de expansión y sostenibilidad de la mina mejoran su posición estratégica en el mercado global.

- En agosto de 2023, Outokumpu se convirtió en el primer fabricante de ferrocromo en publicar una declaración medioambiental de producto (EPD) para su producción de ferrocromo. Esta medida pone de relieve el compromiso de la empresa con la sostenibilidad, ofreciendo a los clientes ferrocromo con bajas emisiones de carbono y alineándose con la creciente demanda mundial de materiales ecológicos.

ELEGIR TIPO DE LICENCIA

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador