TIC-IOT

Mercado de servicios de seguridad gestionados

Tamaño del mercado de servicios de seguridad gestionados, participación, crecimiento y análisis de la industria, por tipo (totalmente gestionado, cogestionado), por seguridad (seguridad en la nube, seguridad de punto final, seguridad de red, seguridad de aplicaciones), por servicio, por vertical y regional Análisis, 2021-2031 2024-2031

Páginas : 180

Año base : 2023

Lanzamiento : December 2024

ID del informe: KR1136

Tamaño del mercado de servicios de seguridad gestionados

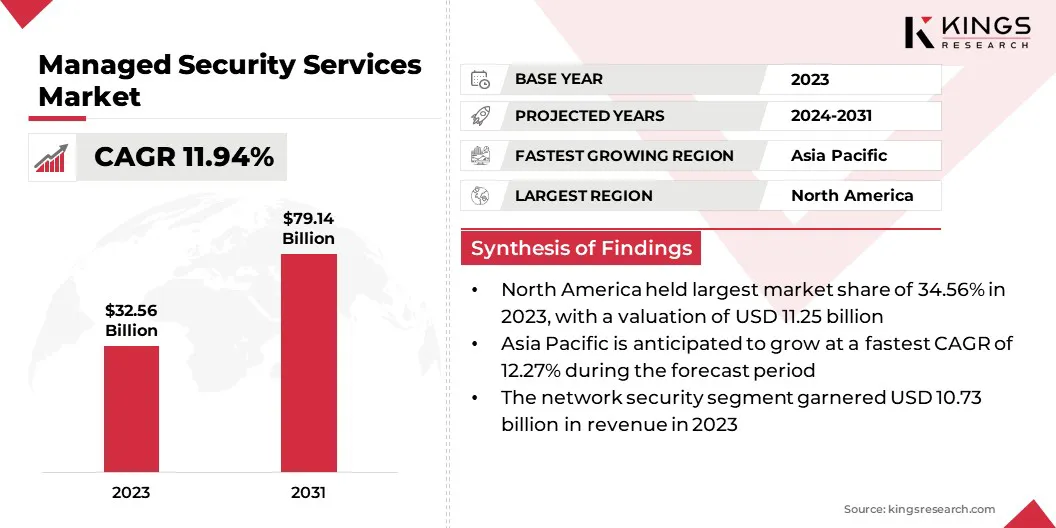

El tamaño del mercado global de servicios de seguridad gestionados se registró en 32,56 mil millones de dólares en 2023, que se estima en 35,94 mil millones de dólares en 2024 y se prevé que alcance los 79,14 mil millones de dólares en 2031, creciendo a una tasa compuesta anual del 11,94% de 2024 a 2031.

La escalada de amenazas y ataques cibernéticos y la creciente demanda de servicios gestionados de detección y respuesta están aumentando el crecimiento del mercado. En el alcance del trabajo, el informe incluye productos ofrecidos por empresas como Broadcom, Secureworks, Inc., Trustwave Holdings, Inc., AT&T Inc., IBM Corporation, Fortra, LLC, Palo Alto Networks, Lumen Technologies Inc., Fortinet, Inc., Check Point Software Technologies Ltd. y otros.

Las redes 5G emergentes están revolucionando la conectividad global al ofrecer velocidades más rápidas, latencia ultrabaja y confiabilidad de red mejorada. Este avance tecnológico beneficia significativamente a las industrias que dependen de aplicaciones con uso intensivo de datos, incluidas IoT, vehículos autónomos y ciudades inteligentes.

El aumento del ancho de banda de la red y la conectividad de miles de millones de dispositivos han ampliado el panorama de amenazas, creando una fuerte demanda de soluciones de seguridad proactivas y escalables. Los proveedores de MSS pueden aprovechar esta oportunidad ofreciendo monitoreo de amenazas en tiempo real y herramientas de ciberseguridad basadas en IA diseñadas para la infraestructura 5G.

- Por ejemplo, en febrero de 2023, Atos presentó 5Guard, una solución de seguridad para redes privadas 5G y operadores de telecomunicaciones. Esta solución ayuda a las organizaciones a identificar riesgos, proteger plataformas RAN, MEC, núcleo 5G y múltiples nubes, y desarrollar estrategias de seguridad de extremo a extremo. Facilita la transformación digital minimizando los riesgos y protegiendo los activos y datos críticos del negocio.

Además, dado que la informática de punta se está volviendo parte integral de 5G, los proveedores de MSS pueden centrarse en desarrollar soluciones para proteger los dispositivos de punta y los flujos de datos. El despliegue de redes privadas 5G por parte de las empresas crea oportunidades para servicios especializados, incluido el control de acceso a la red y el cifrado.

Los servicios de seguridad gestionados (MSS) son soluciones subcontratadas que protegen la infraestructura de TI, los datos y los usuarios de una organización contra las amenazas cibernéticas. Los proveedores de MSS ofrecen servicios como detección de amenazas, gestión de vulnerabilidades, respuesta a incidentes, gestión de firewall y protección de terminales. Estos servicios se brindan a través de centros de operaciones de seguridad (SOC) 24 horas al día, 7 días a la semana para garantizar una protección continua.

MSS atiende a diversas industrias, incluidas las financieras, la atención médica, el comercio minorista y el gobierno, cada una de las cuales requiere medidas de seguridad personalizadas para abordar perfiles de riesgo y cumplimiento específicos. Por ejemplo, los proveedores de atención médica dan prioridad al cifrado de datos y al cumplimiento de HIPAA, mientras que las instituciones financieras se centran en la detección de fraudes y la seguridad de las transacciones.

Con el aumento de las amenazas persistentes avanzadas (APT) y el malware sofisticado, MSS hace hincapié en las medidas de seguridad preventivas, de detección y correctivas. Al aprovechar tecnologías avanzadas como la inteligencia artificial y el aprendizaje automático, los proveedores de MSS mejoran sus capacidades para predecir y mitigar los riesgos emergentes. Esta flexibilidad y especialización hacen de MSS un componente esencial de las estrategias modernas de ciberseguridad para empresas de diversos sectores.

Revisión del analista

El mercado global de servicios de seguridad gestionados es altamente competitivo y los actores clave priorizan el crecimiento y la diferenciación a través de la innovación estratégica. Las empresas se centran cada vez más en integrar tecnologías avanzadas como la inteligencia artificial (IA) yaprendizaje automáticoen sus ofertas de servicios para mejorar la detección de amenazas y automatizar las respuestas. Estas innovaciones mejoran la eficiencia y permiten a los proveedores manejar la creciente complejidad de las amenazas cibernéticas modernas.

Otra estrategia fundamental es ampliar las carteras de servicios para incluir protección de terminales, seguridad en la nube y gestión del cumplimiento, abordando las necesidades cambiantes de diversas industrias.

Además, los proveedores están invirtiendo fuertemente en centros de operaciones de seguridad (SOC) globales para garantizar un monitoreo fluido y en tiempo real en todas las geografías. Las asociaciones y adquisiciones desempeñan un papel fundamental a la hora de mejorar las capacidades y la presencia en el mercado, y las empresas colaboran con líderes tecnológicos para acceder a herramientas de vanguardia.

- Por ejemplo, en noviembre de 2024, Trustwave y Cybereason se fusionaron para ofrecer un conjunto integrado de soluciones de ciberseguridad. La asociación combina capacidades de servicios administrados, DFIR y EDR para abordar riesgos cibernéticos complejos, ampliar el alcance del mercado y brindar valor mejorado mientras se mantienen operaciones independientes.

En medio de la creciente demanda de soluciones personalizadas, estos proveedores están adaptando sus servicios para satisfacer necesidades específicas de la industria, consolidando su papel como socios indispensables en la ciberseguridad empresarial.

Factores de crecimiento del mercado de servicios de seguridad gestionados

El aumento de las amenazas y ataques cibernéticos está fomentando el crecimiento del mercado de servicios gestionados de seguridad. Los ciberdelincuentes están aprovechando técnicas sofisticadas, incluido el ransomware como servicio, las vulnerabilidades de día cero y la ingeniería social, para atacar a organizaciones de todos los tamaños y en todos los sectores. Estos ataques provocan pérdidas financieras importantes, interrumpen las operaciones y dañan la reputación, lo que lleva a las empresas a buscar soluciones de seguridad integrales.

La proliferación de dispositivos IoT y de infraestructura basada en la nube ha ampliado la superficie de ataque, creando vulnerabilidades en redes, puntos finales y repositorios de datos.

- En julio de 2024, Check Point Software Technologies informó un aumento interanual del 30 % en los ciberataques globales, con un promedio de 1636 ataques semanales por organización en el segundo trimestre de 2024. Educación/Investigación (3341 ataques), Gobierno/Militar (2084 ataques) y Atención médica (1999 ataques). fueron los principales objetivos, destacando los crecientes riesgos en industrias clave.

Los proveedores de MSS desempeñan un papel vital a la hora de abordar este desafío al ofrecer inteligencia avanzada sobre amenazas, monitoreo en tiempo real y respuesta rápida a incidentes. Su capacidad para detectar y mitigar amenazas de forma proactiva garantiza una continuidad empresarial ininterrumpida.

Además, el aumento de marcos regulatorios, como GDPR y CCPA, ha obligado a las organizaciones a fortalecer su postura en materia de ciberseguridad. Los proveedores de MSS pueden cumplir con los requisitos de cumplimiento y al mismo tiempo proteger las operaciones, destacando su papel principal.

Los altos costos de inversión inicial asociados con los servicios de seguridad gestionados plantean un desafío importante para las empresas, en particular las pequeñas y medianas empresas (PYME). Establecer medidas sólidas de ciberseguridad a menudo requiere inversiones sustanciales en tecnologías avanzadas, infraestructura y personal calificado.

Por ejemplo, implementar centros de operaciones de seguridad requiere un importante capital inicial y gastos operativos continuos, que muchas empresas consideran prohibitivos. Esta barrera financiera puede disuadir a las organizaciones de adoptar soluciones integrales de seguridad administrada, dejándolas vulnerables a las amenazas cibernéticas.

Sin embargo, este desafío puede mitigarse promoviendo los modelos basados en suscripción que ofrecen los proveedores de MSS, que distribuyen los costos a lo largo del tiempo y eliminan la necesidad de grandes inversiones iniciales.

Además, los proveedores de MSS pueden adaptar sus ofertas para satisfacer las necesidades y presupuestos específicos de las empresas más pequeñas, haciendo que la ciberseguridad sea accesible a un segmento de mercado más amplio. Los planes de precios flexibles, los servicios empaquetados y las soluciones escalables ayudan a las organizaciones a fortalecer sus defensas mientras administran los costos de manera efectiva.

Tendencias del mercado de servicios de seguridad gestionados

La creciente adopción de la inteligencia artificial (IA) y el aprendizaje automático (ML) está transformando el panorama de los servicios de seguridad gestionados, permitiendo a los proveedores ofrecer soluciones de ciberseguridad más eficientes y proactivas.

Los algoritmos de IA y ML son eficaces para analizar grandes conjuntos de datos en tiempo real, identificar patrones y detectar anomalías que indican posibles amenazas cibernéticas. Estas tecnologías mejoran la inteligencia sobre amenazas, lo que permite a los proveedores de MSS predecir y neutralizar los ataques antes de que ocurran.

Por ejemplo, las herramientas impulsadas por IA pueden identificar rápidamente vulnerabilidades de día cero y recomendar medidas preventivas, mientras que los modelos de aprendizaje automático aprenden continuamente de los vectores de ataque en evolución para mejorar la precisión y los tiempos de respuesta. Además, la integración de IA y ML respalda la automatización en tareas repetitivas, como el análisis de registros y el monitoreo de terminales, lo que permite que los recursos humanos se concentren en actividades más estratégicas.

- Por ejemplo, en mayo de 2024, Palo Alto Networks lanzó soluciones de seguridad centradas en la IA que aprovechan Precision AI, una innovación patentada que combina capacidades de ML, DL y GenAI. Estas soluciones abordan de forma proactiva las amenazas generadas por la IA, permitiendo la protección en tiempo real de redes e infraestructura y estableciendo un nuevo estándar para la ciberseguridad empresarial.

A medida que las amenazas cibernéticas se vuelven más sofisticadas, las soluciones impulsadas por IA ofrecen una agilidad y precisión incomparables, lo que las hace indispensables para las ofertas modernas de MSS.

Análisis de segmentación

El mercado global se ha segmentado según el tipo, la seguridad, el servicio, la vertical y la geografía.

Por tipo

Según el tipo, el mercado se ha segmentado en totalmente gestionado y cogestionado. El segmento cogestionado capturó la mayor proporción del 65,15% en 2023, atribuido en gran medida a su capacidad para equilibrar el control interno con la experiencia externa. Los servicios de seguridad cogestionados permiten a las organizaciones mantener un control parcial sobre sus operaciones de ciberseguridad mientras aprovechan las habilidades, herramientas e infraestructura especializadas de los proveedores de servicios de seguridad gestionados (MSSP).

Este modelo híbrido es ideal para empresas con equipos de TI establecidos que requieren soporte externo para manejar amenazas cibernéticas sofisticadas y gestionar cargas de trabajo máximas. Además, las soluciones cogestionadas ofrecen una mayor flexibilidad, lo que permite a las organizaciones personalizar los servicios según sus requisitos específicos, como el cumplimiento, la detección de amenazas o la respuesta a incidentes.

La creciente adopción de servicios cogestionados se ve impulsada aún más por la rentabilidad, lo que permite a las empresas optimizar las inversiones en seguridad existentes sin necesidad de infraestructura adicional. Las industrias con regulaciones de datos estrictas, como la atención médica y las finanzas, se benefician de este modelo al garantizar el cumplimiento y al mismo tiempo mantener la autonomía operativa. Esta adaptabilidad posiciona a los servicios de seguridad cogestionados como la opción preferida para las empresas modernas.

Por seguridad

Según la seguridad, el mercado se ha clasificado en seguridad en la nube, seguridad de puntos finales, seguridad de redes y seguridad de aplicaciones. El segmento de seguridad en la nube está preparado para registrar una asombrosa CAGR del 12,64% durante el período previsto, lo que refleja la creciente dependencia de la infraestructura y las aplicaciones basadas en la nube en todas las industrias.

A medida que las empresas migran cada vez más sus cargas de trabajo a entornos de nube, la demanda de soluciones sólidassoluciones de seguridadpara salvaguardar datos y sistemas confidenciales está aumentando. Los servicios de seguridad en la nube incluyen cifrado de datos, control de acceso, gestión de identidades y monitoreo de amenazas, diseñados para abordar los desafíos únicos de los ecosistemas de la nube.

Este crecimiento se ve impulsado aún más por la adopción de estrategias híbridas y de múltiples nubes, que requieren herramientas de seguridad avanzadas para una protección consistente en diversas plataformas. Las tendencias emergentes, como la informática de punta, la integración 5G y las arquitecturas sin servidor, aumentan la complejidad de proteger los entornos de nube, lo que destaca la necesidad de servicios de seguridad gestionados especializados.

Además, el aumento del trabajo remoto y la proliferación de aplicaciones SaaS han aumentado la importancia de proteger los puntos finales y garantizar el cumplimiento. Los proveedores de MSS están bien posicionados para satisfacer estas necesidades, lo que hace que la seguridad en la nube sea un componente clave.

Por vertical

Según la vertical, el mercado se ha dividido en BFSI, gobierno y defensa, manufactura, atención médica, TI y telecomunicaciones, y otros. El segmento de TI y telecomunicaciones obtuvo los mayores ingresos en el mercado de servicios de seguridad gestionados, con 7.560 millones de dólares en 2023.

Las empresas de TI y telecomunicaciones, fundamentales para la conectividad global y la transformación digital, son cada vez más vulnerables a las ciberamenazas debido a la gran cantidad de datos que manejan y la complejidad de sus redes. La proliferación de redes 5G, dispositivos IoT y computación de punta amplía la superficie de ataque, lo que subraya la necesidad de soluciones de seguridad integrales.

Los proveedores de servicios de seguridad administrados (MSS) ofrecen ofertas personalizadas, que incluyen monitoreo de amenazas, protección DDoS y SD-WAN segura, para abordar estos desafíos. Además, los marcos regulatorios y las leyes de privacidad de datos obligan a los proveedores de telecomunicaciones a invertir fuertemente en medidas de seguridad basadas en el cumplimiento.

La dependencia del sector de la prestación ininterrumpida de servicios amplifica la necesidad de detección de amenazas y respuesta a incidentes en tiempo real. MSS permite a las organizaciones de TI y telecomunicaciones satisfacer estas necesidades de manera rentable, fomentando así la adopción y apoyando el crecimiento segmentario.

Análisis regional del mercado de servicios de seguridad gestionados

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

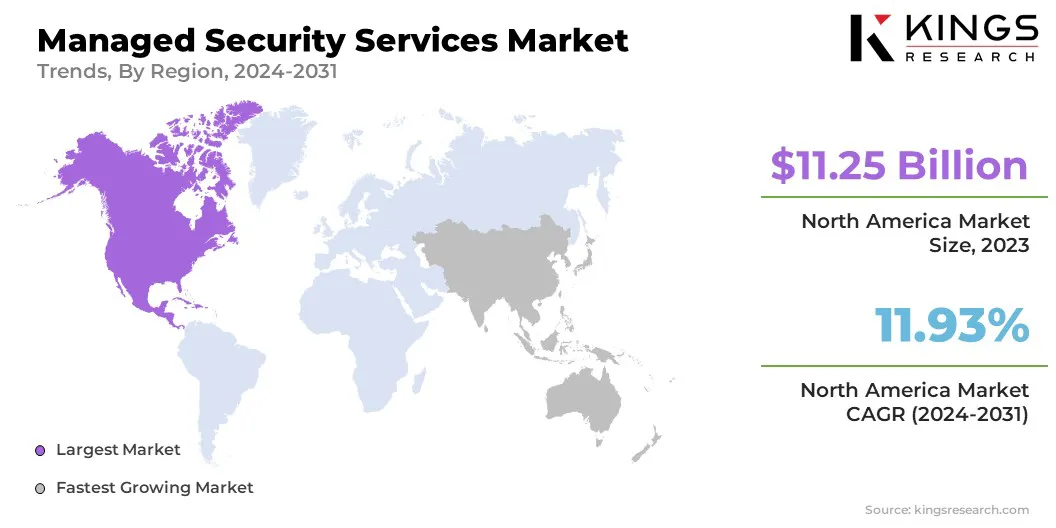

El mercado de servicios de seguridad gestionados de América del Norte representó una participación importante del 34,56% y estaba valorado en 11.250 millones de dólares en 2023. Esta expansión se atribuye en gran medida a la infraestructura de TI avanzada de la región y a un mayor enfoque en la ciberseguridad. La creciente frecuencia de ataques cibernéticos sofisticados, incluidos ransomware y campañas de phishing, ha llevado a empresas de todos los sectores a adoptar MSS para proteger sus activos críticos.

Además, los marcos regulatorios estrictos como GDPR, CCPA e HIPAA han obligado a las organizaciones a mejorar sus medidas de seguridad, impulsando la demanda de servicios gestionados centrados en el cumplimiento. La fuerte presencia de empresas de tecnología y proveedores de MSS en la región contribuyó aún más al crecimiento del mercado, impulsado por innovaciones continuas en soluciones de respuesta a incidentes y detección de amenazas impulsadas por IA.

Además, el auge de los entornos de trabajo híbridos y remotos ha ampliado la superficie de ataque, creando oportunidades para que los proveedores de MSS ofrezcan seguridad de terminales, gestión de identidades y soluciones seguras en la nube. Las inversiones en iniciativas de ciberseguridad respaldadas por el gobierno y las asociaciones entre los sectores público y privado impulsan la expansión del mercado regional.

Se proyecta que Asia-Pacífico crecerá a la CAGR más alta del 12,27% en los próximos años, principalmente debido a la rápida transformación digital y los crecientes riesgos cibernéticos. La adopción generalizada de tecnologías en la nube, la integración de IoT y las estrategias móviles primero entre las empresas ha ampliado significativamente las necesidades de ciberseguridad de las organizaciones.

Las economías emergentes como India, China y las naciones del sudeste asiático están presenciando un aumento de las amenazas cibernéticas, lo que lleva a las empresas a adoptar servicios de seguridad gestionados para salvaguardar sus operaciones.

- Por ejemplo, en mayo de 2024, Lumen Technologies Asia Pacific amplió su servicio Advanced MDR, haciendo hincapié en la ciberseguridad proactiva. Al abordar los riesgos impulsados por la IA, incluidas las amenazas GenAI, el servicio ayuda a las empresas a preparar infraestructuras digitales para el futuro y, al mismo tiempo, salvaguardar la estabilidad económica y comunitaria.

Además, los gobiernos de Asia y el Pacífico están implementando estrictas regulaciones de protección de datos y marcos de ciberseguridad, lo que obliga a las organizaciones a invertir en soluciones administradas sólidas para garantizar el cumplimiento. La fuerte presencia de empresas multinacionales y proveedores locales de SMS en la región mejora la disponibilidad y personalización del servicio.

Sectores como BFSI, atención médica y manufactura dependen cada vez más de MSS para gestionar amenazas sofisticadas y al mismo tiempo minimizar los costos operativos. Con avances continuos en inteligencia artificial y aprendizaje automático, los proveedores de MSS en Asia y el Pacífico están bien posicionados para abordar los cambiantes desafíos y oportunidades de ciberseguridad de la región.

Panorama competitivo

El informe del mercado global de servicios de seguridad gestionados proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las iniciativas estratégicas, incluidas las inversiones en actividades de I+D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, podrían crear nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de servicios de seguridad gestionados

- Broadcom

- Secureworks, Inc.

- Trustwave Holdings, Inc.

- AT&T Inc.

- Corporación IBM

- Fortra, LLC

- Redes de Palo Alto

- Lumen Technologies Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

Desarrollos clave de la industria

- Mayo de 2024 (Asociación):WillJam Ventures y AT&T lanzaron LevelBlue, una empresa conjunta que ofrece servicios de ciberseguridad gestionados independientes. Aprovechando la experiencia en inteligencia artificial y computación en la nube, LevelBlue ofrece seguridad administrada, consultoría, inteligencia sobre amenazas y soporte SOC para ayudar a innovar de forma segura en medio de las amenazas cibernéticas en evolución.

- Enero de 2024 (Asociación):Atturra se asoció con la nueva empresa australiana de SaaS MyCISO para mejorar sus servicios de seguridad gestionados para los sectores educativo y comercial. Al utilizar el módulo Assess de MyCISO, el programa cibernético de Atturra ofrece gestión de seguridad alineada con la industria y soporte proactivo para ayudar a los clientes a contrarrestar las amenazas cibernéticas en evolución de manera efectiva.

El mercado global de servicios de seguridad gestionados se ha segmentado como:

Por tipo

- Totalmente gestionado

- Cogestionado

Por seguridad

- Seguridad en la nube

- Seguridad del punto final

- Seguridad de la red

- Seguridad de aplicaciones

Por servicio

- IPS e IDS administrados

- Denegación de servicios distribuidos (DDoS)

- Gestión unificada de amenazas (UTM)

- Gestión segura de eventos e información (SIEM)

- Gestión de cortafuegos

- Otros

Por vertical

- BFSI

- Gobierno y Defensa

- Fabricación

- Cuidado de la salud

- TI y Telecomunicaciones

- Otros

Por región

- América del norte

- A NOSOTROS.

- Canadá

- México

- Europa

- Francia

- Reino Unido

- España

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- Porcelana

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- África del Norte

- Sudáfrica

- Resto de Medio Oriente y África

- América Latina

- Brasil

- Argentina

- Resto de América Latina

ELEGIR TIPO DE LICENCIA

.webp)

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador