Maquinaria Equipo-Construcción

Mercado de fundición de metal

Tamaño del mercado de fundición de metal, participación, crecimiento e análisis de la industria, por material (hierro, acero, aluminio, otros), por proceso (fundición de arena, fundición de inversión, fundición a diedes, fundición por gravedad, otros), por aplicación (automotriz y transporte, fabricación, fabricación , Construcción y construcción, otros) y análisis regional, 2024-2031

Páginas : 190

Año base : 2023

Lanzamiento : February 2025

ID del informe: KR1380

Definición de mercado

La fundición de metal es un proceso de fabricación en el que el metal fundido se vierte en una cavidad de moho y se deja solidificarse en una forma específica. El molde, típicamente hecho de arena, metal o cerámica, define la forma final del objeto fundido. Una vez que el metal se enfría y se endurece, se retira el molde para revelar el producto terminado.

La fundición de metal se usa ampliamente en industrias como automotriz, aeroespacial y construcción para producir componentes con geometrías complejas, alta resistencia y durabilidad. Los métodos de fundición comunes incluyen fundición a arena, fundición de inversión, fundición a matrices y fundición centrífuga.

Mercado de fundición de metalDescripción general

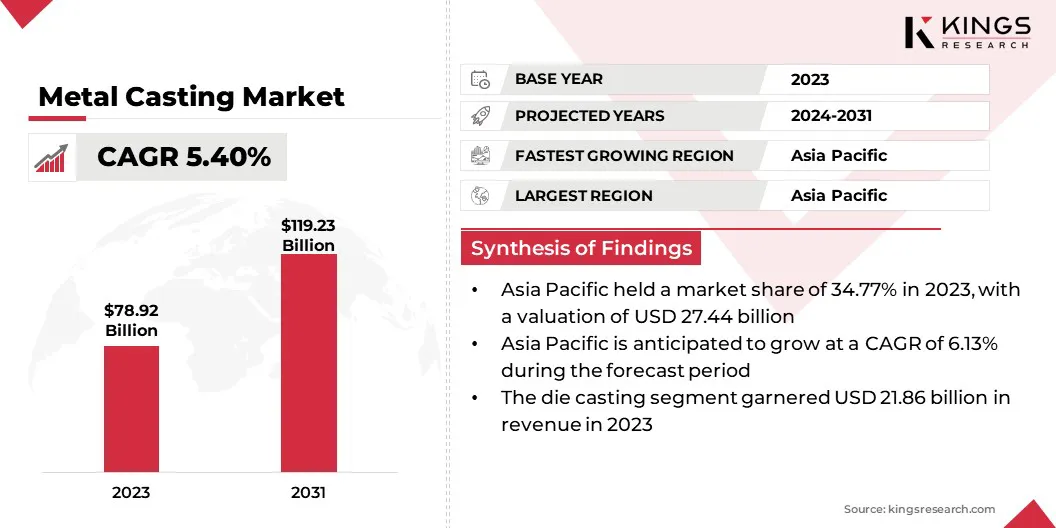

El tamaño del mercado global de fundición de metal se valoró en USD 78.92 mil millones en 2023 y se proyecta que crecerá de USD 82.49 mil millones en 2024 a USD 119.23 mil millones para 2031, exhibiendo una tasa compuesta anual de 5.40% durante el período de pronóstico.

El crecimiento del mercado está impulsado principalmente por la creciente demanda de materiales livianos en la fabricación de automóviles, particularmente para vehículos eléctricos (EV). El cambio hacia los EV requiere tecnologías de fundición avanzadas para componentes estructurales, lo que provoca inversiones en instalaciones y capacidad de producción.

Además, el creciente desarrollo de la infraestructura en los mercados emergentes, particularmente en Asia-Pacífico, está impulsando la demanda de productos de fundición de alta calidad utilizados en aplicaciones industriales e industriales.

Las principales empresas que operan en la industria de la fundición a metales son Dynacast, Nemak, Aisin World Corp. of America, Omnidex, Mino Industry USA, Inc, Endurance Technologies Limited, Rheinmetall AG, Ryobi Die Casting (EE. UU.), Inc., Arconic, Alcast Technologies LTD LTD , Uni Abex, GF Casting Solutions, Gibbs, Mes, Inc., Posco y otros.

Los proyectos de urbanización rápida y infraestructura en curso en los mercados emergentes están alimentando la demanda de productos de fundición de metal. Los componentes de metal fundido son esenciales en la construcción de edificios, puentes, sistemas de transporte y otros proyectos de infraestructura que requieren materiales duraderos y de alto rendimiento.

La expansión continua de la infraestructura en las economías en desarrollo, junto con un creciente énfasis en la modernización de la infraestructura de envejecimiento en las regiones desarrolladas, está alimentando el crecimiento del mercado.

- Los planes de acción nacionales (NAP) de 2023 sobre el Informe de Negocios y Derechos Humanos proyecta que la industria mundial de la construcción se expandirá en USD 4.5 billones, llegando a USD 15.2 billones en la próxima década. Se espera que China, India, Estados Unidos e Indonesia representen el 58.3% de este crecimiento proyectado.

Destacados clave:

- El tamaño de la industria de fundición de metal se registró en USD 78.92 mil millones en 2023.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 5.40% de 2024 a 2031.

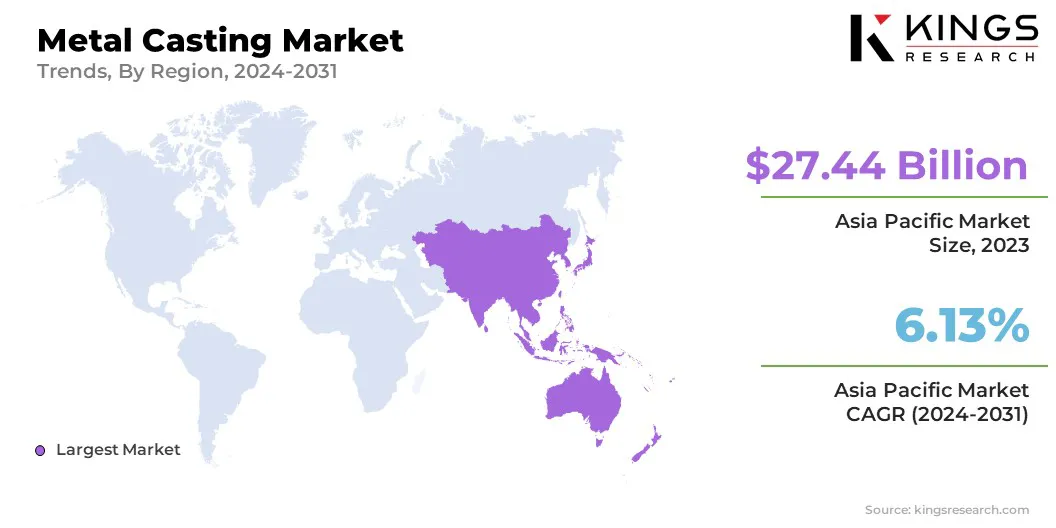

- Asia Pacific tenía una participación del 34.77% en 2023, valorada en USD 27.44 mil millones.

- El segmento de aluminio obtuvo USD 30.14 mil millones en ingresos en 2023.

- La fundición de arena crecerá a una tasa compuesta anual de 5.87% durante el período de pronóstico.

- Se espera que el segmento de fabricación alcance los USD 38.37 mil millones para 2031.

- Se anticipa que Europa crece a una tasa compuesta anual de 5.33% durante el período de proyección.

Conductor de mercado

"Creciente demanda en las industrias automotrices y aeroespaciales"

Las industrias automotrices y aeroespaciales se encuentran entre los mayores consumidores de productos de fundición de metal. La necesidad de componentes livianos y duraderos en estos sectores aumenta significativamente el crecimiento del mercado de fundición de metales.

- El informe del Fondo de Defensa Ambiental, publicado en agosto de 2024, proyecta que para 2027, las instalaciones de fabricación de vehículos eléctricos de EE. UU. Llegarán a alrededor de 5.8 millones de unidades anuales, lo que representa el 36% del total de vehículos estadounidenses en 2023.

Los componentes como bloques de motor, piezas de transmisión y cuchillas de turbina requieren métodos de fundición precisos para cumplir con los estrictos estándares de rendimiento. Con el creciente enfoque en la eficiencia del combustible, la seguridad y las emisiones reducidas, la demanda de piezas de fundición de alto rendimiento en estas industrias continúa aumentando, lo que aumenta el crecimiento del mercado.

- El informe del Departamento de Energía de los EE. UU. Destaca el potencial significativo demateriales livianosen mejorar la eficiencia del vehículo. Una reducción del 10% en el peso del vehículo puede conducir a una mejora del 6% -8% en la economía de combustible. Al sustituir las piezas de hierro fundido y de acero convencionales con materiales livianos, el peso del cuerpo y el chasis de un vehículo podría reducirse hasta en un 50%, lo que reduce el consumo de combustible. La implementación de componentes livianos y motores de alta eficiencia, hechos posibles por materiales avanzados, en solo una cuarta parte de la flota de EE. UU. Podría ahorrar más de 5 mil millones de galones de combustible anualmente para 2030.

Desafío del mercado

"Costos del aumento de las materias primas y las interrupciones de la cadena de suministro"

Un desafío importante que obstaculiza el crecimiento del mercado de fundición de metal es el aumento del costo de las materias primas, particularmente los metales como el aluminio, el acero y el hierro fundido. Estos costos están impulsados por las interrupciones globales de la cadena de suministro, los precios fluctuantes de los productos básicos y las políticas comerciales.

Los actores clave están adoptando diversas estrategias para abordar este desafío, incluida la diversificación de sus fuentes de suministro, invertir en tecnologías de reciclaje avanzadas para reducir la dependencia de las materias primas y optimizar los procesos de producción para mejorar la eficiencia.

Además, la colaboración con los proveedores y el aprovechamiento de herramientas digitales para la gestión de inventario que ayuda a estabalizar el costo y garantizar un suministro de material confiable.

Tendencia de mercado

"Expansión en el sector de energía renovable"

La transición global a fuentes de energía renovable está contribuyendo significativamente al crecimiento del mercado de fundición de metales. Las tecnologías de energía renovable, como las turbinas eólicas y los sistemas de energía solar, requieren componentes de metal duraderos y de alta calidad para un rendimiento óptimo.

Por ejemplo, las carcasas de turbina, los componentes de la torre de viento y las estructuras de soporte se producen comúnmente a través de la fundición de metal. A medida que los países invierten en infraestructura de energía renovable para reducir las emisiones de carbono y cumplir con los objetivos de sostenibilidad, se espera que la demanda de componentes fundidos en el sector de energía renovable se expanda.

- El informe de 2024 del Consejo Global de Energía eólica revela que la industria eólica global alcanzó un hito significativo en 2023, agregando un récord de 117 GW de nueva capacidad, el más alto hasta la fecha. Para alinearse con los objetivos COP28, se espera que la industria aumente drásticamente su crecimiento, con instalaciones anuales que se proyectan que aumentará de 117 GW en 2023 a un mínimo de 320 GW para 2030.

Informe del mercado de la fundición de metal

|

Segmentación |

Detalles |

|

Por material |

Hierro, acero, aluminio, otros |

|

Por proceso |

Casting de arena, fundición de inversión, fundición a diedes, fundición por gravedad, otros |

|

Por aplicación |

Automotriz y transporte, fabricación, otros |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa |

|

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico |

|

|

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África |

|

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Segmentación de mercado

- Por material (hierro, acero, aluminio y otros): el segmento de aluminio ganó USD 30.14 mil millones en 2023 debido a sus propiedades livianas, rentabilidad y una relación de resistencia / peso superior, lo que lo convierte en el material preferido para industrias como las industrias como las industrias como automotriz y aeroespacial que priorizan la eficiencia y el rendimiento.

- Por proceso (fundición de arena, casting de inversión,Fundición, Casting de gravedad y otros): el segmento de fundición de die tenía una participación de 27.70%en 2023, atribuida en gran medida a su capacidad para producir piezas complejas de alta precisión a una tarifa más rápida y menor costo, lo que lo hace ideal para la producción de alta volumen en industrias como la electrónica automotriz y de consumo.

- Por aplicación (automotriz y transporte, fabricación, construcción y construcción y otros): se proyecta que el segmento de fabricación alcance los USD 38.37 mil millones para 2031, impulsado principalmente por su uso extenso en la producción de componentes esenciales para industrias como automotriz, aeroespaciales y construcciones , creando una demanda e innovación consistentes en las tecnologías de lanzamiento.

Mercado de fundición de metalAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

El mercado de fundición de metal de Asia Pacífico capturó una participación sustancial de alrededor del 34.77% en 2023, valorada en USD 27.44 mil millones. La región de Asia y el Pacífico está experimentando una rápida industrialización y urbanización, particularmente en países como China, India y el sudeste asiático.

Este aumento en el desarrollo de infraestructura, incluida la construcción de carreteras, edificios y redes de transporte, aumenta significativamente la demanda de productos de fundición de metal. Estos desarrollos requieren componentes metálicos duraderos y de alto rendimiento, lo que contribuye a la expansión del mercado regional.

- Según el Programa de Asentamientos Humanos de las Naciones Unidas, Asia actualmente alberga más del 54% de la población urbana mundial, superior a 2.200 millones de personas. Para 2050, se espera que esta cifra crezca en 1.200 millones, lo que representa un aumento del 50%.

Además, Asia-Pacífico es el mayor productor y consumidor de automóviles, con principales centros automotrices en China, India, Japón y Corea del Sur.

La creciente demanda de vehículos, particularmente vehículos eléctricos (EV), está destacando la necesidad de componentes fundidos de alta calidad, como bloques de motor, chasis y piezas de transmisión. A medida que la industria automotriz continúa creciendo en la región, contribuye significativamente a la expansión del mercado.

La industria de fundición de metal de Europa crecerá a una tasa compuesta anual de 5.33% durante el período de pronóstico. Europa está a la vanguardia de las iniciativas de sostenibilidad ambiental, con un marco regulatorio fuerte diseñado para reducir las emisiones de carbono y promover prácticas de economía circulares.

Los objetivos europeos de neutralidad verde y neutralidad de carbono han convertido la sostenibilidad en un enfoque principal para las industrias manufactureras de la región, incluida la fundición de metales. El impulso para la producción de eficiencia energética, la adopción de materiales metálicos reciclables y el uso de tecnologías de fundición ecológicas se están convirtiendo en partes integrales de la estrategia de la industria.

A medida que las empresas se esfuerzan por cumplir con los estrictos estándares ambientales, la demanda de soluciones de lanzamiento de metales que reducen el desperdicio, mejoran el consumo de energía y promueven prácticas sostenibles que aumenta.

Marcos regulatorios:

- En los EE. UU., La Agencia de Protección Ambiental (EPA) supervisa las emisiones de las instalaciones de fundición de metales, aplicando estándares para la calidad del aire y la gestión de residuos peligrosos. La Administración de Seguridad y Salud Ocupacional (OSHA) establece estándares de seguridad en el lugar de trabajo, incluidos los de las operaciones de fundición. Además, la American Foundry Society (AFS) proporciona pautas y mejores prácticas específicas de la industria.

- En Europa, La Directiva de emisiones industriales (IED) establece límites en las emisiones de las instalaciones industriales, incluidas las fundiciones. La regulación de alcance aborda la producción y el uso de sustancias químicas, impactando los materiales utilizados en la fundición. La Agencia Europea de Seguridad y Salud en el Trabajo (EU-OSHA) proporciona pautas para la seguridad laboral.

- En China, El Ministerio de Ecología y Medio Ambiente hace cumplir los estándares ambientales, incluidas las emisiones de la fundición de metal. La administración estatal de seguridad laboral supervisa las regulaciones de salud y seguridad ocupacional en la industria. Además, el Plan de Acción de Prevención y Control de Control del Aire establece los estándares de emisión de toda la industria, mientras que la ley de seguridad laboral rige la seguridad en el lugar de trabajo.

- En Japón, La Ley de Control de la Contaminación del Aire establece límites de emisión para las industrias, incluido el sector de fundición de metal, con énfasis en la reducción de las emisiones de partículas y los gases nocivos. La Ley de Seguridad y Salud Industrial gobierna la seguridad y la salud de los trabajadores en las industrias de fundición y metalurgia. Cubre aspectos como equipos de protección personal (PPE), sistemas de ventilación y protocolos de manejo de materiales seguros.

- La Ley de Protección del Medio Ambiente (EPA) regula las emisiones industriales en la India, incluidas las de las fundiciones y las operaciones de fundición de metales. Lleva a la adopción de las mejores prácticas para reducir el impacto ambiental. La Ley de fábricas rige la seguridad de los trabajadores en la industria de fundición de metales de la India, que requiere medidas de seguridad adecuadas, capacitación regular y acceso a equipos de protección para todos los trabajadores.

Panorama competitivo

La industria del casting de metal se caracteriza por una gran cantidad de participantes, incluidas las corporaciones establecidas y los jugadores emergentes. Para acelerar el crecimiento y expandir la participación de mercado, las compañías líderes están adoptando estrategias como la expansión de operaciones e inversiones significativas en sus instalaciones.

Estas estrategias permiten a las empresas impulsar su capacidad de producción, mejorar la eficiencia y satisfacer la creciente demanda de productos de fundición de metal de alta calidad.

Al expandir sus plantas de fabricación y mejorar la tecnología, las empresas pueden optimizar los procesos de producción, reducir los costos y mejorar las ofertas de productos. Estas iniciativas permiten aún más a los jugadores atender a nuevos segmentos de mercado y regiones geográficas.

Esta inversión en instalaciones e infraestructura es vital para las empresas que buscan fortalecer su ventaja competitiva y posicionarse como líderes de la industria en un mercado en crecimiento.

- En mayo de 2024, el casting de Ryobi Die anunció un programa de inversión de capital de USD 50 millones en su instalación de aluminio en Irapuato, México. Esta inversión tiene como objetivo aumentar la capacidad en preparación para la creciente demanda de componentes de vehículos eléctricos. La expansión, programada para su finalización en abril de 2025, agregará 91,500 pies cuadrados de espacio de producción, con la instalación de cinco nuevas máquinas de basura de alta presión grandes.

Lista de empresas clave en el mercado de fundición de metal:

- Dinacast

- Nemak

- Aisin World Corp. of America

- Omnidex

- Mino Industry USA, Inc

- Endurance Technologies Limited

- Rheinmetall AG

- Ryobi Die Casting (EE. UU.), Inc.

- Arcónico

- Alcast Technologies Ltd

- Uni abex

- Soluciones de casting de GF

- Gibbs

- Mes, Inc.

- Posco

Desarrollos recientes (expansión/acuerdos)

- En enero de 2024, Nemak realizó una inversión de USD 18 millones para expandir su instalación de Sheboygan en 49,500 pies cuadrados, enfatizando los avances en el fundamento ligero. Como parte de esta expansión, 35,300 pies cuadrados se dedicaron a la fundición de troqueles de aluminio, que alberga dos máquinas de 4.500 toneladas junto con su equipo asociado.

- En agosto de 2023, Rheinmetall aseguró un nuevo pedido en el sector interno de motores de combustión, validando su estrategia de "último hombre de pie". El pedido involucra un bloque de motor de 4 cilindros fabricado a través de un proceso de fundición a muerte de alta presión. La producción y el pre-maquinamiento de las partes del elenco comenzaron en el otoño de 2023 en la planta Neckarsulm de Rheinmetall y continuarán durante cuatro años.

- En mayo de 2024, GF Casting Solutions comprometió USD 184 millones a su planta de Augusta para suministrar componentes estructurales de aluminio P para fabricantes de vehículos eléctricos de EE. UU.

ELEGIR TIPO DE LICENCIA

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador