Salud Dispositivos Médicos Biotecnología

Mercado de dispositivos de ablación por radiofrecuencia

Dispositivos de radiofrecuencia Tamaño del mercado, participación, crecimiento e análisis de la industria, por componente (equipo desechable, equipo de capital, equipo reutilizable, por aplicación (ablación cardíaca, oncología, gestión del dolor, otros), por usuario final (hospitales, centros quirúrgicos ambulatorios (ASCS ), Laboratorios de investigación) y análisis regional, 2024-2031

Páginas : 170

Año base : 2023

Lanzamiento : February 2025

ID del informe: KR1294

Definición de mercado

Los dispositivos de ablación por radiofrecuencia son instrumentos médicos utilizados para tratar diversas afecciones entregando calor a los tejidos a través de la energía de radiofrecuencia. El calor causa destrucción o coagulación del tejido controlado. Este proceso se usa comúnmente para tratar tumores, dolor crónico, arritmias cardíacas y ciertas otras afecciones.

Mercado de dispositivos de ablación por radiofrecuenciaDescripción general

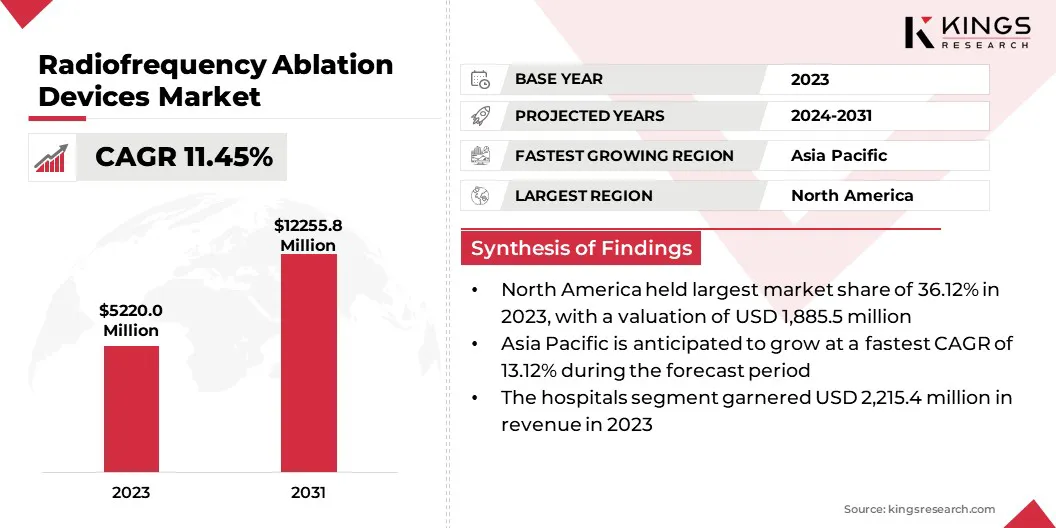

El tamaño del mercado del mercado de dispositivos de radiofrecuencia global (RFA) se valoró en USD 5,220.0 millones en 2023 y se prevé que crecerá de USD 5,739.5 millones en 2024 a USD 12,255.8 millones para 2031, exhibiendo un CAGR de 11.45% durante el período de previsión.

El mercado de dispositivos de ablación por radiofrecuencia está registrando un crecimiento constante, impulsado por avances tecnológicos y la creciente adopción de procedimientos mínimamente invasivos. Este crecimiento se ve impulsado principalmente por la creciente prevalencia de afecciones como el cáncer,dolor crónicoy arritmias cardíacas, todas las cuales se tratan comúnmente con RFA.

Las principales empresas que operan en la industria de dispositivos de ablación por radiofrecuencia son Medtronic Inc., Boston Scientific Corporation, Abbott Laboratories, Stryker Corporation, Hologic, Inc., Angiodynamics, Inc., Koninklijke Philips N.V., Smith+Nephew, Becton, Dickinson and Company, Olympus Corporation , BioTronik, Arthrex, Inc., Avanos Medical, Inc., Merit Medical Systems. Y BVM Medical Ltd.

La demanda de opciones de tratamiento no invasivas ha aumentado a medida que las tasas de cáncer continúan aumentando a nivel mundial, particularmente para tumores en órganos como el hígado, los pulmones y los riñones. Del mismo modo, el papel de RFA en el manejo del dolor crónico, particularmente para el dolor de espalda, la osteoartritis y el dolor de cuello, está contribuyendo a su uso en expansión.

La población que envejece apoya aún más la necesidad de este tipo de tratamientos, a medida que más personas buscan alternativas a los métodos quirúrgicos tradicionales.

- En abril de 2024, Medtronic recibió el aclaramiento de la FDA para el sistema de ablación de tumores óseos Osteocool 2.0. El sistema actualizado presenta cuatro sondas enfriadas internamente, lo que permite tratamientos más eficientes y flexibles, incluidas las ablaciones de tumores de columna vertebral de nivel múltiple. Osteocool 2.0 es el único sistema con sondas enfriadas, asegurando ablaciones predecibles y un alivio efectivo del dolor.

Destacados clave:

- El tamaño del mercado del mercado de dispositivos de ablación por radiofrecuencia se valoró en USD 5,220 millones en 2023.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 11.45% de 2024 a 2031.

- América del Norte tenía una cuota de mercado de 36.12% en 2023, con una valoración de USD 1.885.5 millones.

- El segmento de equipos desechables obtuvo USD 2215.4 millones en ingresos en 2023.

- Se espera que el segmento de ablación cardíaca alcance USD 5,798.0 millones para 2031.

- Se espera que el segmento de hospitales alcance USD 5703.2 millones para 2031.

- Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual del 13.12% durante el período de pronóstico.

Conductor de mercado

"Avances tecnológicos en los dispositivos RFA y un cambio creciente hacia procedimientos mínimamente invasivos"

La creciente prevalencia de afecciones crónicas como las enfermedades cardiovasculares y el cáncer está alimentando la demanda de opciones de tratamiento avanzadas y efectivas, lo que aumenta la adopción del mercado.

Además, los avances tecnológicos continuos en los dispositivos RFA, que incluyen una mayor precisión, la integración de los sistemas de mapeo y ablación, y una mayor facilidad de uso, optimizan los resultados clínicos y reducen los tiempos de procedimiento, lo que los hace más atractivos para los profesionales de la salud.

- En octubre de 2024, Medtronic recibió la aprobación de la FDA para el sistema de mapeo y ablación de Affera con el catéter Sphere-9, una solución todo en uno para tratar la fibrilación auricular persistente (AFIB) y el aleteo auricular. El sistema combina el campo pulsado y la ablación por radiofrecuencia, ofreciendo una eficiencia mejorada y una curva de aprendizaje más corta para los médicos.

Además, el creciente cambio hacia procedimientos mínimamente invasivos, que ofrecen beneficios como tiempos de recuperación más rápidos y riesgos de complicaciones reducidos, está impulsando aún más el mercado a múltiples especialidades médicas, incluidas la cardiología, la oncología y el manejo del dolor. Estos impulsores contribuyen colectivamente a la trayectoria de crecimiento acelerada del mercado.

Desafío del mercado

"Competencia de terapia alternativa"

El mercado de dispositivos de ablación por radiofrecuencia enfrenta varios desafíos que pueden afectar su trayectoria de crecimiento. El cambio creciente hacia tecnologías alternativas, como la ablación de campo pulsado (PFA), que ofrece ventajas como un daño tisular reducido y tiempos de procedimiento más cortos, está erosionando la cuota de mercado de RFA, particularmente en el tratamiento de AFIB.

- En 2024, Citi Survey predijo que PFA superará la ablación por radiofrecuencia en el tratamiento de la fibrilación auricular para 2025. Se espera que PFA represente el 49%de los procedimientos, en comparación con el 39%, mientras que la participación de RFA disminuirá al 33%. Este cambio es impulsado por las ventajas de PFA, como el daño tisular reducido y los tiempos de procedimiento más cortos.

Además, el alto gasto de capital requerido para los sistemas RFA avanzados, junto con los costos de mantenimiento continuos, presenta una barrera para la adopción, especialmente en los mercados sensibles a los costos.

Además, las preocupaciones sobre los riesgos procesales, como las complicaciones y el potencial de ablación incompleta que conducen a la recurrencia, pueden afectar la confianza del clínico y obstaculizar la aceptación del mercado más amplia.

Tendencia de mercado

"Integración de la robótica y la tecnología de mapeo"

La integración de la robótica y los sistemas de navegación avanzados está mejorando significativamente la precisión y la seguridad de los procedimientos RFA, lo que impulsa la adopción de dispositivos automatizados más sofisticados.

- En diciembre de 2024, Stereotaxis y Microport EP anunciaron que el catéter de ablación de navegación magnética Magbot, un catéter de ablación por radiofrecuencia, recibió la aprobación regulatoria del NMPA de China. Desarrollado por Microport EP en colaboración con Stereotaxis, el catéter trabaja con sistemas robóticos como Genesis RMN y el sistema de mapeo EP 3D Columbus 3D. Permite una navegación precisa y segura para el tratamiento de arritmias y Microport EP lo lanzará comercialmente en China.

Además, existe un cambio creciente hacia tratamientos personalizados y específicos, con RFA que se utiliza cada vez más en combinación con las tecnologías de imágenes y mapeo para mejorar los resultados de precisión y tratamiento.

Además, las crecientes inversiones de atención médica en los mercados emergentes, junto con la expansión del acceso a la atención médica y las mejores políticas de reembolso, están impulsando la adopción de tecnologías RFA y estimulando el crecimiento del mercado en regiones como Asia Pacífico.

Informe del informe de mercado de dispositivos de radiofrecuencia de ablación

| Segmentación | Detalles |

| Por componente | Equipo desechable, equipo de capital, equipo reutilizable |

| Por aplicación | Ablación cardíaca, oncología, manejo del dolor, otros |

| Por usuario final | Hospitales, centros quirúrgicos ambulatorios (ASC), laboratorios de investigación |

| Por región | América del norte:Estados Unidos, Canadá, México |

| Europa:Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

| Asia Pacífico:China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia Pacífico | |

| Medio Oriente y África:Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África | |

| Sudamerica:Brasil, Argentina, resto de América del Sur |

Segmentación de mercado:

- Por componente (equipo desechable, equipo de capital y equipo reutilizable): el segmento de equipos desechables obtuvo USD 2,215.4 millones en 2023, debido a la creciente demanda de soluciones rentables, higiénicas y de un solo uso que reducen el riesgo de contaminación cruzada y alinearse con los protocolos de control de infecciones en procedimientos médicos.

- Por aplicación (ablación cardíaca, oncología, manejo del dolor y otros): el segmento de ablación cardíaca mantuvo un 46.44% de participación en el mercado en 2023, debido a la creciente prevalencia de arritmias, particularmente AfiB, y la creciente preferencia por procedimientos mínimamente invasivos que ofrecen tiempos de recuperación más rápidos y riesgos de complicaciones reducidos.

- Por usuario final (hospitales, centros quirúrgicos ambulatorios (ASC) y laboratorios de investigación): se proyecta que el segmento de hospitales alcance los USD 5703.2 millones para 2031, debido al creciente número de pacientes que requieren tratamientos avanzados y la creciente adopción de procedimientos mínimamente invasivos.

Mercado de dispositivos de ablación por radiofrecuenciaAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

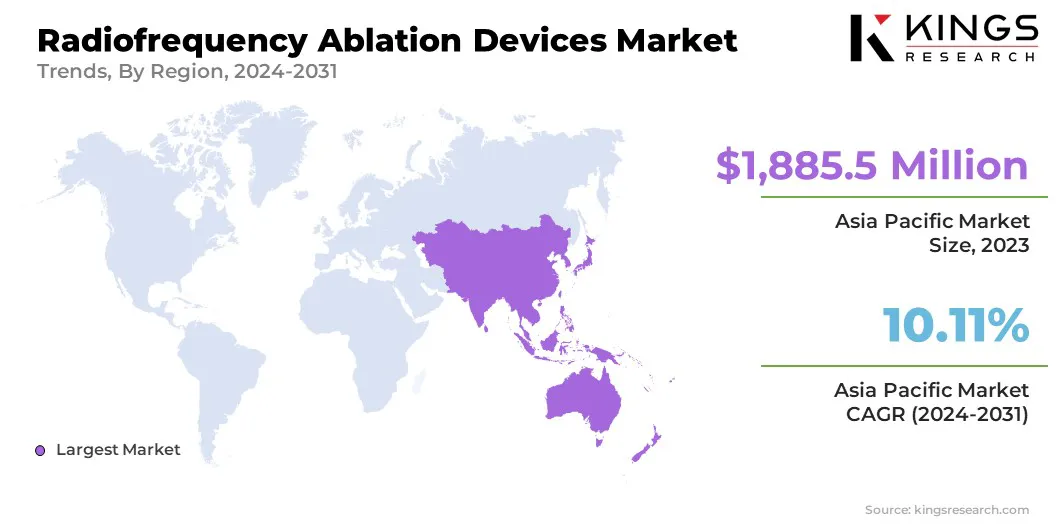

América del Norte representó una cuota de mercado de dispositivos de ablación por radiofrecuencia sustancial de 36.12% y se valoró en USD 1,885.5 millones en 2023.

Este dominio es impulsado principalmente por la infraestructura de salud avanzada de la región, la alta adopción de tecnologías médicas innovadoras y la prevalencia creciente de enfermedades crónicas como afecciones cardiovasculares, cáncer y dolor crónico, todos los cuales impulsan la demanda de tratamientos con RFA.

El mercado está respaldado por la presencia de liderazgodispositivo médicoLos fabricantes y la tendencia creciente de procedimientos mínimamente invasivos, que ofrecen a los pacientes una recuperación más rápida y menos complicaciones.

Además, las políticas de reembolso favorables de la región y las inversiones continuas en la innovación de la salud están contribuyendo al sólido crecimiento del mercado.Se espera que América del Norte mantenga una fuerte posición en el mercado global a medida que la demanda de procedimientos de diagnóstico y RFA terapéuticos continúa aumentando.

Se espera que Asia Pacific registre el crecimiento más rápido en el mercado global, con una tasa compuesta anual proyectada del 13.12%. Este rápido crecimiento puede atribuirse a varios factores, incluida la creciente prevalencia de enfermedades crónicas como AFIB, cáncer y osteoartritis en la región.

Además, la creciente adopción de procedimientos mínimamente invasivos, que ofrecen tiempos de recuperación más cortos y tasas de complicaciones más bajas, está aumentando la demanda de tratamientos con RFA. El aumento de las inversiones en salud, las mejoras en la infraestructura médica y la creciente disponibilidad de dispositivos RFA avanzados contribuyen aún más a la expansión del mercado.

Además, se espera que las iniciativas gubernamentales favorables, junto con la creciente población de clase media y el acceso a la atención médica en economías emergentes como China e India, se generen el mercado en Asia Pacífico en los próximos años.

El marco regulatorio también juega un papel importante en la configuración del mercado

- Estados UnidosSigue las pautas de la FDA que regulan los dispositivos de ablación por radiofrecuencia a través de rigurosos ensayos clínicos y procesos de aprobación, lo que garantiza que los dispositivos cumplan con los estándares de seguridad y eficacia antes de llegar al mercado. Los Centros de Servicios de Medicare y Medicaid (CMS) también juegan un papel en la determinación de las políticas de reembolso para los procedimientos RFA basados en evidencia clínica.

- La EMA supervisa la aprobación y regulación de los dispositivos médicos en la UE, asegurando que los dispositivos RFA cumplan con los estándares de seguridad y rendimiento requeridos bajo la Regulación del dispositivo médico (MDR). La regulación también incluye vigilancia y vigilancia posterior al mercado para monitorear la seguridad de los dispositivos RFA después de que estén disponibles comercialmente.

- En APAC, países como China regulan los dispositivos de ablación por radiofrecuencia a través de la Administración Nacional de Productos Médicos (NMPA), que asegura que los dispositivos experimenten pruebas y aprobación rigurosas antes de ser vendido. El NMPA también monitorea la calidad y la seguridad de los dispositivos a lo largo de su ciclo de vida, lo que requiere inspecciones regulares y el cumplimiento de los estándares nacionales.

- En Japón, La Agencia de Pharmaceuticals and Medical Deguices (PMDA) regula los dispositivos RFA bajo la Ley de Dispositivos Farmacéuticos y Médicos (ACT PMD), asegurando su seguridad y efectividad a través de la aprobación previa al mercado y la vigilancia posterior al mercado. El PMDA también funciona para garantizar que los procedimientos RFA cumplan con los estándares éticos de la práctica médica.

- En la etapa internacional, la Organización Mundial de la Salud (OMS) proporciona directrices y recomendaciones para la regulación de dispositivos médicos como el equipo RFA, centrándose en armonizar los estándares entre las regiones al tiempo que aborda la seguridad del paciente y las preocupaciones éticas. La OMS fomenta la cooperación global para mantener altos estándares de práctica e innovación en el sector de dispositivos médicos.

Panorama competitivo:

El mercado de dispositivos de ablación por radiofrecuencia se caracteriza por un gran número de participantes, incluidas las corporaciones establecidas y las organizaciones en ascenso. Las empresas grandes y bien establecidas generalmente lideran el mercado con una amplia gama de productos, tecnologías avanzadas y canales de distribución robustos.

Estos jugadores se centran en la innovación continua, las mejoras de productos y las colaboraciones estratégicas para fortalecer sus posiciones de mercado. Al mismo tiempo, las organizaciones emergentes introducen nuevos dispositivos RFA especializados, a menudo aprovechando tecnologías de vanguardia, como sistemas de navegación asistidos por robóticos y herramientas de mapeo avanzadas.

El mercado también está registrando un número creciente de asociaciones y empresas conjuntas, particularmente en los mercados emergentes, destinados a expandir las huellas regionales y aumentar el acceso a los tratamientos de RFA.

La competencia dentro del mercado se está intensificando a medida que la demanda de procedimientos mínimamente invasivos aumenta, y las empresas se diferencian en función del rendimiento del producto, los precios y los servicios de atención al cliente.

Lista de empresas clave en el mercado de dispositivos de ablación por radiofrecuencia:

- Medtronic Inc.

- Boston Scientific Corporation

- Laboratorios de Abbott

- Stryker Corporation

- Hologic, Inc.

- Angiodynamics, Inc.

- Koninklijke Philips N.V.

- Smith+sobrino

- Becton, Dickinson y compañía

- Olympus Corporation

- Biotrrónik

- Arthrex, Inc.

- Avanos Medical, Inc.

- Merit Systems Medical.

- BVM Medical Ltd

Desarrollos recientes (M&A/Partnerships/Access/New Product Lanzamiento)

- En noviembre de 2024, Neuroone y Zimmer Biomet ampliaron su acuerdo, dando a Zimmer Biomet Derechos exclusivos para distribuir el sistema de ablación de radiofrecuencia Onerf transmitido por la FDA de Neuroone para uso cerebral. El sistema ONERF, utilizado con éxito en los casos de ablación cerebral, tiene como objetivo reducir las estadías y cirugías hospitalarias. La asociación aprovechará la red robótica y la red de distribución de Zimmer Biomet para expandir el alcance del sistema.

- En octubre de 2024, Hologic, Inc. anunció su adquisición de Gynesonics, Inc. por $ 350 millones. Gynesonics, Inc. desarrolla el sistema Sonata, una tecnología mínimamente invasiva para tratar los fibromas uterinos que utilizan ultrasonido en tiempo real y ablación por radiofrecuencia. Esta adquisición amplía las ofertas de salud de las mujeres de Hologic y las opciones de tratamiento para los cirujanos ginecología, en espera de aprobaciones regulatorias.

ELEGIR TIPO DE LICENCIA

.webp)

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador