Mercado de acero estructural

Tamaño del mercado de acero estructural, participación, crecimiento y análisis de la industria, por tipo de producto (acero estructural pesado, acero estructural liviano y barras de refuerzo), por tipo (acero laminado en caliente y acero laminado en frío) y por aplicación (residencial y no residencial). Residencial) y Análisis Regional, 2024-2031

Páginas : 120

Año base : 2023

Lanzamiento : July 2024

ID del informe: KR808

Tamaño del mercado de acero estructural

El tamaño del mercado mundial de acero estructural se valoró en 116,56 mil millones de dólares en 2023 y se proyecta que crecerá de 122,69 mil millones de dólares en 2024 a 181,37 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 5,74% de 2024 a 2031. En el alcance del trabajo, el informe incluye productos ofrecidos por empresas como Arcelor Mittal S.A., Gerdau S/A, Tata Steel, voestalpine Stahl GmbH, EVRAZ plc, JFE Steel Corporation, JSW Ltd, NIPPON STEEL CORPORATION, SAIL, SSAB y otras.

El mercado está experimentando un crecimiento sustancial debido a la rápida urbanización e industrialización, particularmente en las economías emergentes. La expansión de la industria de la construcción, impulsada por crecientes inversiones en infraestructura y proyectos residenciales, impulsa significativamente la demanda de acero estructural. Los avances tecnológicos en la producción de acero mejoran la eficiencia y reducen los costos, lo que impacta aún más el crecimiento del mercado.

Además, el cambio global haciasLas prácticas de construcción sustentables, que enfatizan los materiales reciclables y duraderos, respaldan la adopción de acero estructural. Las iniciativas y políticas gubernamentales que promueven el desarrollo de infraestructura, junto con la creciente necesidad de edificios energéticamente eficientes, contribuyen aún más a la expansión del mercado. El sólido crecimiento de los sectores automotriz y manufacturero aumenta aún más la demanda, ya que el acero estructural es crucial en la producción de vehículos y maquinaria.

El mercado del acero estructural está experimentando un crecimiento constante, respaldado por su uso extensivo en las industrias de la construcción y la manufactura. El acero estructural, conocido por su alta resistencia, versatilidad y durabilidad, es fundamental en la construcción de estructuras, puentes y estructuras industriales. El mercado se beneficia de los avances en las tecnologías de fabricación de acero.,que mejoran la calidad del producto y reducen el tiempo de producción.

Asia-Pacífico domina el mercado, impulsada por crecientes proyectos de infraestructura y expansión industrial en países como China e India. Además, América del Norte y Europa tienen importantes cuotas de mercado, con inversiones continuas en construcción comercial y residencial. Sin embargo, el mercado enfrenta varios desafíos, como la fluctuación de los precios de las materias primas y las estrictas regulaciones ambientales que afectan los procesos de producción.

El acero estructural se refiere a una categoría de acero que se utiliza para fabricar materiales de construcción en diversas formas. Su composición incluye hierro, carbono y otros elementos que potencian sus propiedades mecánicas. El acero estructural encuentra amplias aplicaciones en estructuras de construcción, puentes, torres y equipos pesados, debido a su resistencia, ductilidad y resiliencia. Se divide en varios tipos, como acero estructural pesado, acero estructural ligero y barras de refuerzo.

Se produce en diversas formas, incluidas vigas, columnas, barras y placas, adaptadas para cumplir con requisitos arquitectónicos y de ingeniería específicos. El material es fundamental para la construcción moderna debido a su reciclabilidad y su capacidad para soportar cargas importantes. El mercado abarca actividades que van desde la extracción y procesamiento de materia prima hasta la fabricación y distribución de productos terminados.

Revisión del analista

El mercado del acero estructural está experimentando un crecimiento sustancial debido a los esfuerzos de los fabricantes por mejorar la calidad del producto y la eficiencia de la producción. Las empresas están invirtiendo fuertemente en tecnologías avanzadas como la automatización y la inteligencia artificial para optimizar los procesos de fabricación y reducir costos. Se están introduciendo nuevos productos, incluidas variantes de acero ligero y de alta resistencia, para satisfacer la creciente demanda de los sectores de la construcción yautomotorsectores.

Los fabricantes se están centrando aún más en prácticas sostenibles, incorporando materiales reciclados para alinearse con los estándares ambientales globales. Para aprovechar las oportunidades del mercado, las empresas deben priorizar la innovación en los métodos de producción y ampliar sus carteras para incluir opciones ecológicas. Fortalecer la resiliencia de la cadena de suministro y formar asociaciones estratégicas mejora aún más la presencia de la marca y la competitividad del mercado.

Factores de crecimiento del mercado de acero estructural

La rápida urbanización e industrialización en los países en desarrollo están contribuyendo al crecimiento del mercado del acero estructural. La expansión de las ciudades pone de relieve la creciente demanda de edificios de gran altura, complejos comerciales y proyectos de infraestructura como puentes y carreteras. Se prefiere el acero estructural para estos proyectos debido a su alta resistencia, flexibilidad y rentabilidad.

Los gobiernos de las economías emergentes están invirtiendo fuertemente en infraestructura para apoyar el crecimiento económico, impulsando aún más la demanda de acero estructural. Además, los avances en las tecnologías de producción de acero están mejorando la calidad y disponibilidad del acero estructural, convirtiéndolo en un material muy favorecido para las necesidades de la construcción moderna.

La fluctuación de los precios de las materias primas plantea un desafío importante para el desarrollo del mercado, afectando tanto a los costos de producción como a los márgenes de beneficio. Superar este desafío implica adoptar estrategias como contratos a largo plazo con proveedores para fijar los precios y reducir la volatilidad. Las empresas están invirtiendo cada vez más en tecnologías avanzadas de reciclaje para reutilizar chatarra de acero, reduciendo así la dependencia de las materias primas.

Diversificando elcadena de suministroIncluir múltiples proveedores de diferentes regiones ayuda a mitigar los riesgos asociados con las fluctuaciones de precios. Además, las innovaciones en los procesos de producción para aumentar la eficiencia y reducir los residuos contribuyensestabilizar los costes, garantizando así un crecimiento sostenible del mercado.

- Según la Asociación de Galvanizadores, aproximadamente el 86% se recicló como chatarra para hornos, y un 13% adicional se utilizó directamente en nuevos proyectos de construcción. En particular, sólo el 1% de la producción total de acero terminó en vertederos o se oxidó. A diferencia del hormigón, la demolición de acero no dejó material residual, mitigando así posibles preocupaciones de contaminación futura. Las investigaciones han indicado una reducción significativa del 19% en las emisiones de CO2 cuando se emplea acero en lugar de hormigón en los procesos de construcción y demolición.

Tendencias del mercado de acero estructural

El mercado del acero estructural está siendo testigo de una tendencia creciente hacia la sostenibilidad y las prácticas de construcción ecológica. Las empresas constructoras utilizan cada vez más el acero estructural debido a su reciclabilidad y menor impacto ambiental en comparación con los materiales tradicionales. La adopción de certificaciones de construcción sustentable, como la de liderazgo en energía y diseño ambiental (LEED), promueve el uso de materiales sustentables.

Los fabricantes están invirtiendo mucho en procesos de producción ecológicos para reducir las emisiones de carbono y el consumo de energía. Esta tendencia se ve afectada por los requisitos regulatorios, junto con una creciente conciencia entre los consumidores y las empresas sobre la responsabilidad ambiental, lo que lleva a una mayor demanda de acero estructural en proyectos de construcción sostenible.

- En enero de 2024, Tata Steel, después de extensas discusiones con el Comité del Acero del Reino Unido, acordó ciertos aspectos de su propuesta de reducción de emisiones. Sin embargo, la empresa determinó que mantener la producción continua en altos hornos no era viable. Es probable que esto dé lugar al cierre gradual de los altos hornos de Port Talbot y a una inversión de £1,250 millones en tecnología de horno de arco eléctrico para garantizar la sostenibilidad de la producción a largo plazo, respaldada por el apoyo del gobierno del Reino Unido. Esta transformación buscaba reducir significativamente las emisiones de carbono manteniendo la calidad y la competitividad del acero.

La integración de tecnologías avanzadas como el modelado de información de construcción (BIM) está transformando el panorama del mercado del acero estructural. BIM facilita un diseño, planificación y ejecución más precisos de proyectos de construcción, mejorando así la eficiencia y reduciendo costos. Los fabricantes y fabricantes de acero estructural están adoptando cada vez más BIM para mejorar la colaboración con arquitectos y contratistas, lo que lleva a mejores resultados de los proyectos.

Esta tendencia está dando como resultado procesos de fabricación más precisos y eficientes, minimizando así el desperdicio de material y los errores. El uso de BIM permite además el mantenimiento predictivo y la gestión del ciclo de vida de las estructuras, contribuyendo al crecimiento del mercado al garantizar la longevidad y durabilidad de las estructuras de acero en diversos proyectos de construcción.

Análisis de segmentación

El mercado global está segmentado según el tipo de producto, el tipo, la aplicación y la geografía.

Por tipo de producto

Según el tipo de producto, el mercado se clasifica en acero estructural pesado, acero estructural ligero y barras de refuerzo. El segmento de barras de refuerzo lideró el mercado del acero estructural en 2023, alcanzando una valoración de 71,11 mil millones de dólares. Este crecimiento se atribuye a su papel fundamental en el refuerzo de estructuras de hormigón, que es esencial tanto para la construcción residencial como para la no residencial. La capacidad de las barras de refuerzo para mejorar la resistencia a la tracción del hormigón las hace indispensables en los proyectos de construcción modernos.

El aumento del desarrollo de infraestructura, particularmente en las economías emergentes, está impulsando significativamente la demanda de varillas corrugadas.Además, las inversiones gubernamentales en proyectos de gran escala, como carreteras, puentes y edificios comerciales, están impulsando el crecimiento del segmento. Los avances tecnológicos en la producción de barras de refuerzo, que mejoran su resistencia y durabilidad, son un factor importante que contribuye al crecimiento del segmento.

Por tipo

Según el tipo, el mercado se clasifica en acero laminado en caliente y acero laminado en frío. El segmento de acero laminado en frío está preparado para presenciar un crecimiento significativo a una tasa compuesta anual del 6,73% durante el período previsto (2024-2031). Este crecimiento se ve impulsado por su acabado superficial, resistencia y precisión dimensional superiores en comparación con el acero laminado en caliente. Esto lo hace muy adecuado para aplicaciones que requieren precisión y acabados de alta calidad, como la fabricación de automóviles y electrodomésticos.

Además, los avances en las tecnologías de laminación en frío mejoran la eficiencia de la producción y amplían la gama de aplicaciones. La creciente demanda de materiales ligeros y de alta resistencia en el sector automovilístico, junto con el creciente énfasis en los edificios energéticamente eficientes, son factores clave que estimulan la expansión del segmento del acero laminado en frío.

Por aplicación

Según la aplicación, el mercado se segmenta en residencial y no residencial. El segmento no residencial obtuvo la mayor cuota de mercado de acero estructural del 76,78 % en 2023 debido a su amplio uso en proyectos comerciales, industriales y de infraestructura. La demanda de acero estructural en aplicaciones no residenciales está impulsada por continuas inversiones en infraestructura pública, incluidas redes de transporte, instalaciones sanitarias e instituciones educativas.

El aumento de los desarrollos inmobiliarios comerciales, como edificios de oficinas, espacios comerciales y hoteles, respalda aún más la expansión del segmento. Además, la creciente tendencia haciasLas iniciativas de urbanización y ciudades inteligentes están impulsando la construcción de estructuras no residenciales avanzadas y sostenibles. Estos factores están asegurando colectivamente el sólido crecimiento y expansión del segmento no residencial en el mercado.

Análisis regional del mercado de acero estructural

Según la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

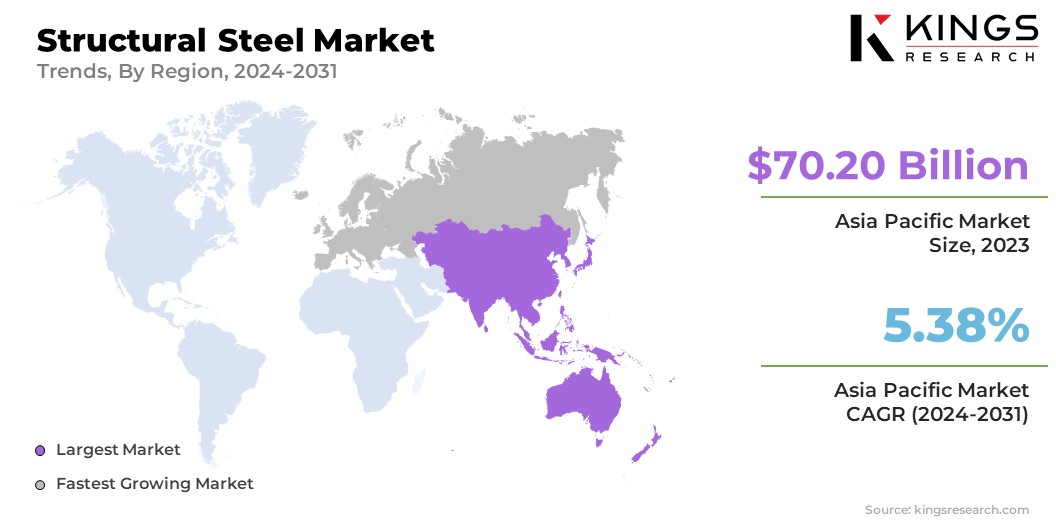

El mercado de acero estructural de Asia y el Pacífico tuvo una participación significativa de alrededor del 60,23% en 2023, con una valoración de 70,20 mil millones de dólares. Este predominio se atribuye a la rápida urbanización e industrialización en países como China e India. Grandes proyectos de infraestructura, como la Iniciativa de la Franja y la Ruta, han aumentado significativamente la demanda de acero estructural.

Además, las inversiones gubernamentales en construcción residencial y comercial están impulsando aún más el crecimiento del mercado regional. El sólido sector manufacturero de la región, que produce una amplia gama de bienes industriales y de consumo, impacta positivamente la necesidad de acero estructural. Además, los avances tecnológicos y la mano de obra rentable en Asia y el Pacífico mejoran la eficiencia de la producción de acero, reforzando el liderazgo de la región.posición en el mercado.

Se prevé que Europa crecerá a una tasa compuesta anual sólida del 7,23% durante el período de proyección. Este rápido crecimiento se ve estimulado por inversiones sustanciales en infraestructura sostenible y prácticas de construcción ecológica. Los países europeos están adoptando cada vez más tecnologías y materiales de construcción avanzados para cumplir con estrictas regulaciones ambientales y objetivos de reducción de carbono.

El enfoque de la región en renovar y modernizar la infraestructura antigua, incluidas las redes de transporte y los edificios públicos, está impulsando la demanda de acero estructural de alta calidad. Además, el crecimiento de las industrias automovilística y aeroespacial en Europa, que requieren materiales ligeros y resistentes, está contribuyendo a la expansión del mercado regional.

Panorama competitivo

El informe del mercado de acero estructural proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Los fabricantes están adoptando una serie de iniciativas estratégicas, incluidas inversiones en actividades de I+D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, para fortalecer su posición en el mercado.

Lista de empresas clave en el mercado de acero estructural

- Arcelor Mittal S.A.

- Gerdau S/A

- Acero Tata

- Voestalpine Stahl GmbH

- EVRAZ plc

- Corporación de acero JFE

- JSW Ltd

- CORPORACION DE ACERO NIPPON

- NAVEGAR

- SSAB

Desarrollos clave de la industria

- Mayo de 2024 (Expansión):Nucor Steel Berkeley amplió su presencia en el mercado mediante la construcción de una línea de galvanizado continuo para automóviles por valor de 425 millones de dólares para aumentar su participación de mercado en los sectores de automoción y bienes de consumo duraderos. La nueva línea, suministrada por Primetals, se desarrolló con una capacidad anual de 500.000 toneladas y tiene como objetivo producir diversas chapas metálicas de alta calidad. Esta expansión respaldó el proceso de fabricación de acero sostenible de Nucor, que utilizó el reciclaje para reducir las emisiones de carbono. REW además proporcionó servicios integrales de ingeniería y administración de la construcción.

- Noviembre 2023 (Inversión):Pipe & Steel Industrial Fabricators Inc. anunció una inversión de 4,3 millones de dólares para ampliar sus instalaciones de fabricación en Livingston Parish. Este proyecto tenía como objetivo mejorar la eficiencia, la seguridad laboral y la rentabilidad para los clientes. Incluyó mejoras de equipos y tecnología, agregando 14,000 pies cuadrados a la instalación de fabricación de tuberías, 8,000 pies cuadrados al taller de acero estructural y una nueva área cubierta de pintura y voladura. El estado proporcionó un paquete de incentivos competitivo para apoyar esta iniciativa de expansión.

El mercado mundial de acero estructural está segmentado como:

Por tipo de producto

- Acero estructural pesado

- Acero estructural ligero

- Barra de refuerzo

Por tipo

- Acero laminado en caliente

- Acero laminado en frío

Por aplicación

- Residencial

- No residencial

Por región

- América del norte

- A NOSOTROS.

- Canadá

- México

- Europa

- Francia

- Reino Unido

- España

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- Porcelana

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- África del Norte

- Sudáfrica

- Resto de Medio Oriente y África

- América Latina

- Brasil

- Argentina

- Resto de América Latina

ELEGIR TIPO DE LICENCIA

Preguntas frecuentes (FAQ)

¡Obtenga las últimas novedades!

Obtenga estrategias prácticas para potenciar su negocio y dominar el mercado

- Entregue el impacto en los ingresos

- Patrones de oferta y demanda

- Estimación de mercado

- Información en tiempo real

- Inteligencia de mercado

- Oportunidades de crecimiento lucrativas

- Factores económicos micro y macro

- Soluciones de mercado futuristas

- Resultados basados en ingresos

- Liderazgo de pensamiento innovador