Biotechnologie des dispositifs médicaux de santé

Marché de l'alopécie

Taille du marché de l'alopécie, part, croissance et analyse de l'industrie, par type de maladie (alopécie areata, alopécie cicatriale, alopécie de traction, autres) par traitement (pharmaceutiques, dispositifs, produits cosmétiques, traitements chirurgicaux), par canal de distribution (vente au détail en ligne, pharmacies / cliniques , Cliniques de dermatologie spécialisées) et analyse régionale, 2024-2031

Pages : 170

Année de base : 2023

Version : February 2025

ID du rapport: KR1292

Définition du marché

Le marché de l'alopécie comprend des produits et des traitements conçus pour prévenir, gérer et inverser la perte de cheveux causée par divers facteurs, notamment l'alopécie androgénétique, l'alopécie areata, l'alopécie de traction et l'effluvium télogène.

Il comprend des produits pharmaceutiques (médicaments oraux et topiques), des biologiques, des chirurgies de restauration des cheveux, des thérapies laser et des produits en vente libre comme les shampooings et les suppléments.

Ce marché est propulsé par la conscience croissante des conditions de perte de cheveux, l'avancement de la médecine régénérative, l'adoption accrue de traitements mini-invasifs et la demande croissante des consommateurs de solutions esthétiques. Les principaux acteurs du marché se concentrent sur des thérapies innovantes, telles que les traitements sur les cellules souches et les gènes, pour répondre aux besoins médicaux non satisfaits et améliorer les résultats pour les patients.

Marché de l'alopécieAperçu

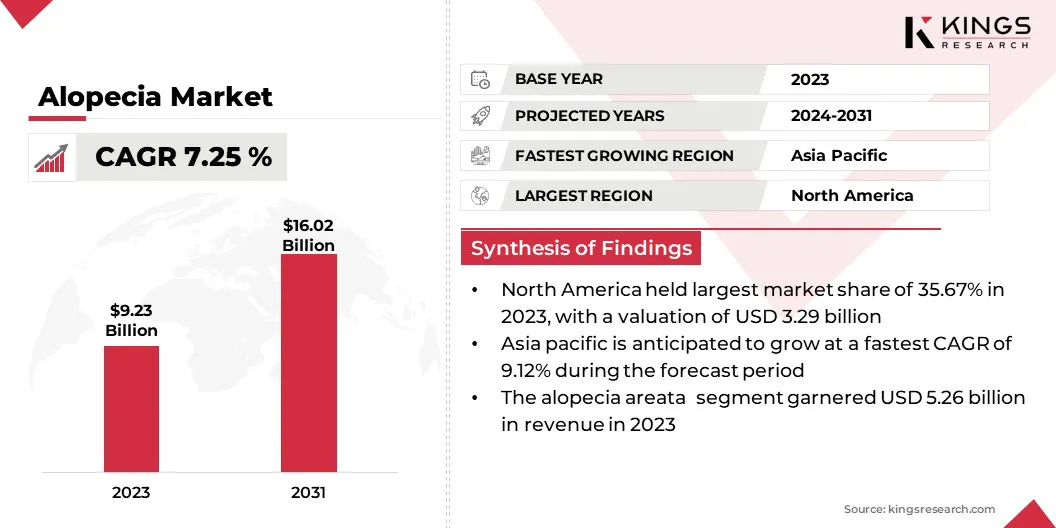

La taille du marché mondial de l'alopécie était évaluée à 9,23 milliards USD en 2023 et devrait passer de 9,82 milliards USD en 2024 à 16,02 milliards USD d'ici 2031, présentant un TCAC de 7,25% au cours de la période de prévision.

Le marché est principalement motivé par la prévalence croissante des conditions de perte de cheveux, en raison de facteurs tels que la génétique, le stress et le vieillissement. Une sensibilisation accrue aux options de traitement, y compris les solutions pharmaceutiques et non pharmaceutiques, ainsi que les progrès continus dans les thérapies innovantes, alimentent le marché.

De plus, la demande croissante des consommateurs de solutions esthétiques et cosmétiques, ainsi que l'accent croissant sur les soins personnels et le bien-être, accélère encore la croissance du marché à l'échelle mondiale.

Les grandes entreprises opérant dans l'industrie de l'alopécie sont Church & Dwight Co., Inc., Johnson & Johnson Services, Inc., CIPLA., Merck KGAA, Sun Pharmaceuticals Industries Ltd, Dr Reddy's Laboratories Ltd, Aurobindo Pharma USA, Victris Inc, Pfizer Inc., Eli Lilly et Company, Freedom Laser Therapy, Inc., IGrow Laser., Revian, Inc., Theradome Inc. et Sanofi.

Faits saillants clés:

- La taille de l'industrie de l'alopécie était évaluée à 9,23 milliards USD en 2023.

- Le marché devrait croître à un TCAC de 7,25% de 2024 à 2031.

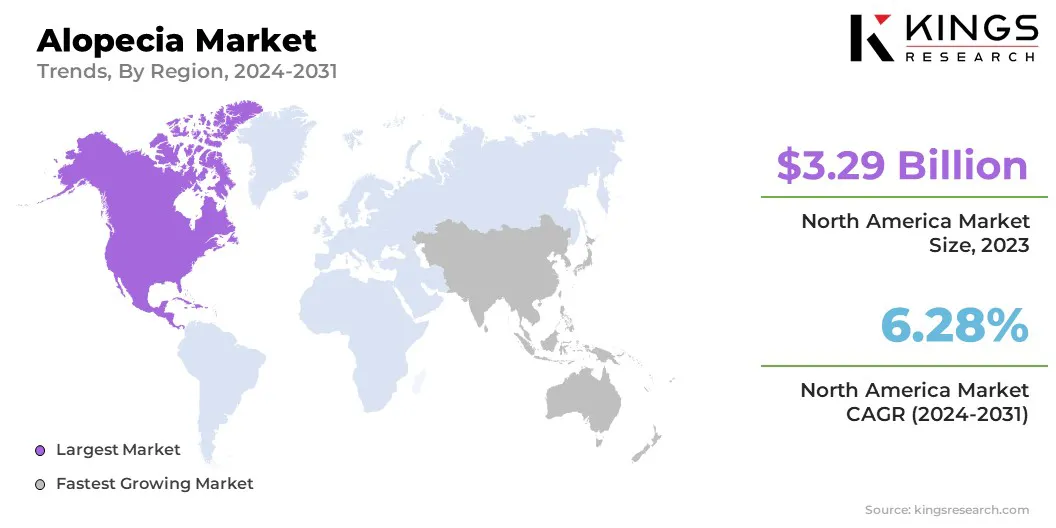

- L'Amérique du Nord a détenu une part de marché de 35,67% en 2023, avec une évaluation de 3,29 milliards USD.

- Le segment d'alopécie areata a récolté 5,26 milliards de dollars de revenus en 2023.

- Le segment pharmaceutique devrait atteindre 6,30 milliards USD d'ici 2031.

- Le segment de vente au détail en ligne devrait assister au TCAC le plus rapide de 9,92% au cours de la période de prévision

- Le marché en Asie-Pacifique devrait croître à un TCAC de 9,12% au cours de la période de prévision.

Moteur du marché

"Accroître la sensibilisation et la prévalence mondiale des pertes de cheveux"

Le marché de l'alopécie enregistre une croissance significative, principalement tirée par la prévalence mondiale croissante de la perte de cheveux, qui peut être attribuée à des facteurs tels que la génétique, le vieillissement, les déséquilibres hormonaux et l'augmentation des niveaux de stress. Les consommateurs sont de plus en plus informés de la variété des options de traitement disponibles en tant que sensibilisation aux causes de l'alopécie se développent.

Cela a conduit à une plus grande demande de solutions médicales et cosmétiques, y compris des médicaments oraux. L'accent croissant sur les soins personnels et l'amélioration de son apparence physique stimule davantage la demande de traitements d'alopécie, car les individus recherchent des solutions qui restaurent non seulement la croissance des cheveux mais aussi la confiance et la qualité de vie globale.

Le soutien réglementaire, avec des approbations d'agences telles que la FDA et l'EMA, accélère encore la croissance du marché en offrant aux patients des options de traitement plus efficaces et accessibles.

- Par exemple, en novembre 2024, la FDA a approuvé Leqselvi pour les adultes atteints d'alopécie sécheuse areata. L'approbation de Leqselvi souligne non seulement la disponibilité croissante de traitements efficaces, mais renforce également la confiance des consommateurs dans la recherche de solutions pour la restauration des cheveux, l'amélioration de la croissance des cheveux et de la qualité de vie.

Défi du marché

"Coûts élevés, efficacité limitée et scepticisme des consommateurs"

Le marché de l'alopécie est confronté à plusieurs défis, notamment des coûts de traitement élevés et une couverture d'assurance limitée pour les solutions non médicales et cosmétiques, qui peuvent restreindre l'accès à de nombreux consommateurs. L'absence de traitements universellement efficaces, ainsi que la variabilité de l'efficacité du traitement entre différents individus, contribue au scepticisme des consommateurs.

De plus, les effets secondaires associés à certaines thérapies, tels que les médicaments et les procédures chirurgicales, peuvent dissuader les utilisateurs potentiels. Le marché est également aux prises avec une désinformation et une confusion entourant l'efficacité de divers produits, ce qui a un impact sur la confiance des consommateurs.

Tendance

"Croissance des solutions de traitement personnalisées, non invasives et naturelles"

Le marché de l'alopécie subit une transformation importante motivée par plusieurs tendances clés. Traitements personnalisés, alimentés partests génétiqueset la médecine de précision, deviennent plus répandues, offrant des solutions sur mesure pour les causes individuelles de perte de cheveux.

Les thérapies non invasives telles que les traitements du plasma riche en plaquettes (PRP) et la thérapie laser de bas niveau (LLLT) gagnent en popularité, en raison de leur temps d'arrêt et de leur efficacité minimales. Parallèlement à cela, il existe une demande croissante de produits de restauration des cheveux naturels et biologiques, car les consommateurs recherchent des alternatives plus sûres et durables aux traitements chimiques.

Ensemble, ces tendances remodèlent le marché, les consommateurs recherchent de plus en plus des approches personnalisées, non invasives et holistiques pour gérer l'alopécie.

- Par exemple, en août 2024, Pelage Pharmaceuticals, une entreprise de médecine régénérative du stade clinique, a lancé un essai de phase 2A pour PP405, une petite molécule topique ciblant l'alopécie androgénétique en réactivant les cellules souches du follicule pileux dormant. L'étude implique 60 participants. Soutenu par une série A-1 de 14 millions USD dirigée par GV, cela fait suite aux données prometteuses de la phase 1 et de 16,75 millions USD de février A.

Instantané du rapport sur le marché de l'alopécie

| Segmentation | Détails |

| Par type de maladie | Alopécie areata, alopécie cicatriale, alopécie de traction, alopécie totalis, alopécie universalis, autres |

| Par traitement | Les produits pharmaceutiques (médicaments oraux (finastéride (propecia), dutastéride), traitements topiques (minoxidil, corticostéroïdes topiques, autres), dispositifs (dispositifs de thérapie laser à faible niveau (LLLT), dispositifs de stimulation de la croissance des cheveux, thérapie plasmatique riche en plaquettes (PRP) , Produits cosmétiques (shampooings et revitalisants, sérums et huiles, autres), traitements chirurgicaux (transplantation de cheveux, micropigmentation du cuir chevelu) |

| Par canal de distribution | Retail en ligne, pharmacies / cliniques, cliniques de dermatologie spécialisées |

| Par région | Amérique du Nord:États-Unis, Canada, Mexique |

| Europe:France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

| Asie-Pacifique:Chine, Japon, Inde, Australie, ANASE, Corée du Sud, reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique:Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud:Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché:

- Par type de maladie (alopécie areata, alopécie cicatriale, alopécie de traction, alopécie totalis, alopécie universalis, autres): le segment d'alopécie areata a gagné 5,26 milliards de dollars en 2023, en raison de sa forte prévalence et de sa sensibilisation croissante, ce qui stimule la demande d'options de traitement efficaces.

- Par traitement (pharmaceutiques, dispositifs, produits cosmétiques et traitements chirurgicaux) Le segment des produits pharmaceutiques détenait 50,12% du marché en 2023, tiré par l'adoption croissante de médicaments approuvés par la FDA comme le finasteride et le minoxidil, qui sont couramment utilisés pour la repousse des cheveux.

- Par canal de distribution (Vente au détail en ligne, Pharmacies / Clinics, Cliniques spécialisées de dermatologie): Le segment des pharmacies / cliniques devrait atteindre 8,38 milliards USD d'ici 2031, en raison du nombre croissant de patients qui recherchent un traitement professionnel et des consultations pour l'alopécie dans les établissements de santé.

Marché de l'alopécieAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Amérique du Nord a représenté une part de marché d'alopécie importante d'environ 35,67% en 2023, évaluée à 3,29 milliards USD. La domination de l'Amérique du Nord sur le marché est motivée par des facteurs tels qu'une prévalence élevée de la perte de cheveux, une infrastructure de santé avancée, une forte demande des consommateurs pour les traitements médicaux et cosmétiques, un soutien réglementaire et une sensibilisation croissante aux solutions d'alopécie.

La présence de sociétés pharmaceutiques clés et un réseau de distribution bien établi contribuent également à la position principale du marché dans la région.

L'industrie de l'alopécie en Asie-Pacifique devrait enregistrer la croissance la plus rapide à un TCAC projeté de 9,12%, alimenté par l'augmentation de la prévalence de la perte de cheveux, l'augmentation des revenus disponibles et la sensibilisation à la sensibilisation aux traitements d'alopécie.

L'urbanisation, l'amélioration des soins de santé et une augmentation de la conscience esthétique stimulent la demande de solutions médicales et non médicales, accélérées par la croissance de la vente au détail en ligne et des cliniques spécialisées.

- Par exemple, en juin 2023, Pfizer Inc. a reçu l'approbation de la FDA pour Litfulo (Ritlécitinib), une thérapie orale une fois par jour pour l'alopécie sévère areata chez les patients âgés de 12 ans et plus. Litfulo, avec une dose suggérée de 50 mg, est le tout premier médicament approuvé par la FDA pour les adolescents atteints d'alopécie grave areata.

La croissance rapide du marché en Asie-Pacifique est attribuée à la prévalence croissante de la perte de cheveux, à l'augmentation des revenus disponibles et à la sensibilisation croissante aux traitements d'alopécie. L'urbanisation, l'amélioration des soins de santé et une augmentation de la conscience esthétique renforcent la demande de solutions médicales et non médicales. L'expansion de la vente au détail en ligne et des cliniques spécialisées accélère encore la croissance du marché.

Le cadre réglementaire joue également un rôle important dans la formation du marché

- Aux États-Unis, Les médicaments d'alopécie sont réglementés par la Food and Drug Administration (FDA). La FDA est chargée d'assurer la sécurité, l'efficacité et la qualité des médicaments pharmaceutiques, y compris ceux utilisés pour traiter l'alopécie, comme le minoxidil et le finastéride. La FDA régule également les dispositifs médicaux liés à la restauration des cheveux, comme les dispositifs de thérapie laser à bas niveau (LLLT).

- En Europe, l'Agence européenne des médicaments (EMA) est responsable de l'évaluation et de la supervision de la sécurité, de l'efficacité et de la qualité des médicaments, y compris ceux utilisés pour traiter l'alopécie, comme le minoxidil et le finastéride. L'agence travaille en collaboration avec les autorités réglementaires nationales de l'individu des États membres de l'UE pour s'assurer que les médicaments répondent aux normes requises avant d'être autorisées à vendre à travers l'Europe.

- En Chine, Les médicaments d'alopécie sont réglementés par la National Medical Products Administration (NMPA). Le NMPA est responsable de l'approbation, de la supervision et de la réglementation des médicaments pharmaceutiques, y compris ceux utilisés pour traiter l'alopécie, comme le minoxidil et le finastéride. Le NMPA garantit que ces traitements respectent la sécurité, l'efficacité et les normes de qualité avant d'être mis à disposition sur le marché chinois. De plus, les dispositifs médicaux liés aux traitements d'alopécie, tels que les dispositifs de restauration des cheveux, sont également réglementés par le NMPA.

- Au Japon, Les médicaments à l'alopécie sont réglementés par la Pharmaceuticals and Medical Devices Agency (PMDA), qui opère dans le cadre du ministère de la Santé, du Travail et du Welfare (MHLW). Le PMDA est responsable de l'évaluation et de l'approbation des produits pharmaceutiques, y compris ceux du traitement à l'alopécie, tels que Minoxidil et Finasteride. Il garantit que ces médicaments répondent à des normes de sécurité, d'efficacité et de qualité strictes avant d'être autorisées à vendre au Japon. De plus, les dispositifs médicaux, y compris ceux utilisés pour la restauration des cheveux, sont également réglementés par le PMDA pour s'assurer qu'ils respectent les réglementations pertinentes en matière de santé et de sécurité.

Paysage compétitif:

L'industrie mondiale de l'alopécie est caractérisée par un certain nombre de participants, y compris à la fois des sociétés établies et des organisations montantes. Les entreprises de biotechnologie en croissance développent de nouvelles thérapies, telles que les inhibiteurs de JAK, qui créent des opportunités sur le marché.

Les entreprises se concentrent sur l'innovation des produits, élargissent leurs portefeuilles avec des solutions médicales et cosmétiques et tirent parti des plateformes numériques pour la distribution.

Des investissements accrus dans la recherche et le développement, les partenariats stratégiques et les fusions et acquisitions façonnent également le paysage concurrentiel, les joueurs s'efforçant de répondre à la demande croissante des consommateurs de traitements d'alopécie plus efficaces et non invasifs.

En outre, l'expansion des canaux de vente au détail en ligne a intensifié la concurrence, offrant aux consommateurs plus d'accès à une large gamme de produits et d'options de traitement.

- En février 2024, Curology a lancé Hair Formingulx, un traitement de prescription personnalisé pour l'alopécie androgénétique (perte de cheveux de motif). Contenant des ingrédients cliniquement éprouvés, cette solution topique sans feu à repousser les cheveux en aussi peu que trois mois, abordant de multiples causes d'amincissement des cheveux pour des cheveux visiblement plus épais et plus forts.

Liste des sociétés clés sur le marché de l'alopécie:

- Church & Dwight Co., Inc.

- Johnson & Johnson Services, Inc.

- Cipla.

- Merck Kgaa

- Sun Pharmaceuticals Industries Ltd

- Reddy’s Laboratories Ltd

- Aurobindo Pharma USA

- ViaTris Inc.

- Pfizer Inc.

- Eli Lilly et compagnie

- Freedom Laser Therapy, Inc.

- laser igrow

- Revian, Inc.

- Theradome Inc.

- Sanofi

Développements récents (fusions et acquisitions / partenariats / accords / lancement de nouveaux produits)

- En février 2024, Pelage Pharmaceuticals a obtenu 16,75 millions USD dans le financement de la série A, dirigé par GV, pour faire avancer son premier traitement en classe pour l'alopécie androgénétique, la calvitie des motifs et la perte de cheveux induite par la chimiothérapie, répondant aux principaux besoins non satisfaits sur le marché.

- En mars 2023, Sun Pharmaceutical Industries Limited a annoncé l'achèvement de son acquisition de Concert Pharmaceuticals. Cette acquisition renforce le portefeuille de Sun Pharma avec Deuuxolitinib, un nouvel inhibiteur oral de JAK1 actuellement en développement pour le traitement de l'alopécie et d'autres conditions auto-immunes.

- En janvier 2024, Eli Lilly Canada Inc. a annoncé qu'Olumiant (baricitinib) avait reçu l'approbation réglementaire de Santé Canada pour le traitement de l'alopécie sécheuse areata chez les adultes. Ce traitement oral une fois par jour offre une solution systémique pour les personnes atteintes d'alopécie sécheuse, marquant une progression importante dans les soins d'alopécie.

CHOISIR LE TYPE DE LICENCE

.webp)

Foire aux questions (FAQ)

Obtenez les dernières nouvelles !

Obtenez des stratégies concrètes pour renforcer votre entreprise et dominer le marché

- Augmenter les revenus

- Modèles d'offre et de demande

- Estimation du marché

- Informations en temps réel

- Intelligence du marché

- Opportunités de croissance lucratives

- Facteurs micro et macroéconomiques

- Futuriste Solutions de marché

- Résultats axés sur les revenus

- Leadership éclairé innovant